Навигация

50 х 1603,33 = 80166,50 ч

Сравнением полученного значения с плановым определяют изменение рабочего времени из-за изменения численности персонала организации. В организации продолжительность рабочего времени увеличилась на:

80166,50 - 72150,00 = +8016,5 ч в связи с увеличением численности персонала (+5 чел)

Сопоставим плановую продолжительность рабочего времени, рассчитанную в соответствии с фактической численностью рабочих (80166,50 ч), с фактически отработанным рабочим временем (79310,00 ч). Результаты показывают, что в трудовом коллективе потери рабочего времени составляют 856,5 ч.

Суммарные потери рабочего времени следует подразделять на зависящие от числа дней, отработанных рабочим (целодневные), и зависящие от продолжительности рабочего дня (внутрисменные). Каждый работник в среднем недоработал 2,092 рабочих дня, а все рабочие – 104,6 чел.-дн. (50 * 2,092).

При плановой продолжительности рабочего дня 7,9455 ч целодневные потери рабочего времени в расчете на одного рабочего составили 16,622 ч (2, 092 * 7,9455).

2.4 Оценка эффективности использования трудовых ресурсовПоказатели обеспеченности трудовыми ресурсами еще не характеризуют степень их использования, а, следовательно, не могут являться факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени; от эффективности общественного труда, его производительности.

Традиционно для оценки эффективности использования трудовых ресурсов применяется показатель производительности труда.

Анализ производительности труда осуществляется в следующей последовательности:

¾ оценивают выполнение плана и динамику производительности труда (все показатели производительности труда сравниваются в динамике с планом (прогнозом), с передовыми предприятиями отрасли, конкурентами);

¾ изучают взаимосвязь между различными показателями производительности труда;

¾ определяется влияние различных факторов на производительность труда;

¾ выявляют резервы увеличения производительности труда.

Производительность труда определяется количеством продукции, которую производит один рабочий за единицу времени (выработкой), или количеством времени, затраченным на изготовление единицы продукции (трудоёмкостью).

В данном задании будем анализировать отчетный период.

Из исходной таблицы (Приложение 1) имеем:

Таблица 7

| Период (год) | Объем выпущенной продукции. | Объем реализованной продукции. | Цена. тыс. руб. | Себестоимость единицы продукции. руб. | Объем выпущенной продукции, тыс. руб | |||||

| тыс. м | тыс. м | |||||||||

| план | факт | план | факт | план | факт | план | факт | план (2*6) | факт (3*7) | |

| итого | 11417 | 10408 | 11 390 | 10662 | 110,35 | 106,4 | 68,65 | 79,91 | 15136,1 | 13251,05 |

Для определения уровня выработки продукции на одного работника составляем таблицу 8.

| Показатель | отчетный период | отклонение | ||

| план (индекс 0) | факт (индекс 1) | абсолютное | % к плану | |

| Выпуск товарной продукции, N, тыс.руб | 15136,10 | 13251,05 | -1885,05 | 87,55 |

| Численность работающих, Ч, чел | 45,00 | 50,00 | 5,00 | 111,11 |

| Численность рабочих, Чр, чел | 33,00 | 39,00 | 6,00 | 118,18 |

| Удельный вес рабочих в общей численности персонала, D | 73,33 | 78,00 | 4,67 | 106,36 |

| Отработанное время всеми работающими, tч, тыс.ч | 72,15 | 79,31 | 7,16 | 109,92 |

| Одним рабочим, tчр, ч | 1603,330 | 1586,200 | -17,13 | 98,93 |

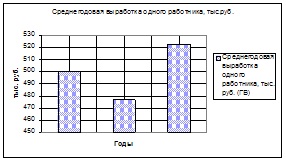

| Среднегодовая выработка одного работающего, В, тыс. руб | 336,36 | 265,02 | -71,34 | 78,79 |

| Среднегодовая выработка одного рабочего, Вр,тыс.руб | 458,67 | 339,77 | -118,90 | 74,08 |

| Среднечасовая выработка продукции рабочим, в, руб ч | 209,79 | 167,08 | -42,71 | 79,64 |

Из таблицы 8 следует, что среднегодовая выработка продукции на одного работника снизилась на 118,90 тыс руб. или на 25,92%, что может быть вызвано:

¾ Уменьшением интенсивности труда

¾ Увеличением трудоемкости продукции

¾ Увеличением целодневных и внутрисменных простоев

¾ Непроизводительными затратами рабочего времени

¾ Изменением структуры фактически выпущенной продукции

¾ Изменением удельного веса рабочих в численности персонала, т.е. структуры работающих

В упрощенном виде факторную модель среднегодовой выработки рабочих (Вр∑) можно представить как произведение времени, отработанного всеми работающими, удельного веса рабочих в общей численности персонала и среднечасовой выработки продукции рабочим:

Вр∑ = tч * D * в (17)

Факторная модель, представленная формулой – мультипликативная. Способ решения – абсолютных разниц. Ниже приведен расчет среднегодовой выработки рабочих в зависимости от влияния различных факторов. (Табл. 9)

Вр∑1=79,31*0,78*167,08 = 10335,87=10,335 тыс руб

Вр∑0= 72,15*0,7333*209,79=11099,48=11,099 тыс.руб

∆Вр∑ = -763,61 рублей = -0,764 тыс.руб

Таблица 9

Расчет влияния факторов на величину среднегодовой выработки

| Фактор | Алгоритм расчета | Влияние фактора, тыс. руб |

| Время, отработанное всеми работающими | ∆в (tч) = ∆t х Do х в0 = = 7.16 х 0,733 х 0,20979 = | +1,101 |

| Удельный вес рабочих в общей численности персонала | ∆в (D) = ∆D х t1 х в0 = = 0,0467 х 79,31 х 0,20979 = | +0,777 |

| Среднечасовая выработка одного рабочего | ∆в (tч) = ∆в х t1 х D1 = = -0,04271 х 79,31 х 0,78 = | -2,642 |

| Итого ∆Вр∑ | -0,764 |

Отрицательное влияние на среднегодовую выработку рабочих оказало снижение среднечасовой выработки одного рабочего, как следствие понижения интенсивности труда. Увеличение потерь рабочего времени – целодневных и внутрисменных простоев, также оказывает отрицательное влияние на среднегодовую выработку рабочих. Что подтверждается ранее произведенным анализом рабочего времени. Время, отработанное одним рабочим, сократилось за счет роста целодневных и внутрисменных потерь.

Среднечасовая выработка одного рабочего также зависит от факторов, связанных с изменением трудоемкости изготовления продукции и стоимостной оценки. К факторам, влияющим на трудоемкость изготовления выпускаемой продукции, относятся: технический уровень производства; непроизводительные затраты времени, в связи с выпуском брака; состояние организации производства и т. д. На изменение объема производства влияют структура выпускаемой продукции и ритмичность кооперированных поставок.

2.5 Анализ формирования фонда заработной платыАнализ использования трудовых ресурсов, уровня производительности труда необходимо проводить в тесной связи с оплатой труда.

Расходы на оплату труда регламентирует ст. 2 Налогового Кодекса РФ, где указано: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами (контрактами) и (или) коллективными договорами».

Основные понятия и определения, связанные с оплатой и нормированием труда, изложены в разделе VI Трудового кодекса РФ.

Основным показателем, характеризующим уровень оплаты труда работников, является их средняя заработная плата. Средняя заработная плата определяется, исходя из фонда оплаты труда работников списочного состава (включая фонд оплаты труда совместителей) и суммы материального поощрения.

Производительность труда, его интенсивность оказывают влияние на фонд заработной платы. [11]

На основе исходных данных (Приложение 2) составим таблицу 10.

| Таблица 10 Данные о составе фонда заработной платы | ||||||

| Показатели | Отчетный период, тыс. руб. | отклонение | ||||

| план | удельный вес | факт | удельный вес | абсолютное (факт-план) | % к плану | |

| Оплата труда рабочих: | 2625,82 | 100,00 | 3282,16 | 100,00 | 656,34 | 125,00 |

| 1. Оплата по сдельным расценкам | 1145,62 | 43,63 | 1348,71 | 41,09 | 203,09 | 117,73 |

| 2. Премия за производственные результаты работникам, труд которых оплачивается по сдельным расценкам | 158,41 | 6,03 | 218,52 | 6,66 | 60,11 | 137,95 |

| Итого (переменная часть заработной платы рабочих) | 1304,03 | 49,66 | 1567,23 | 47,75 | 263,2 | 120,18 |

| 3. Оплата по тарифным ставкам | 612,34 | 23,32 | 895,23 | 27,28 | 282,89 | 146,20 |

| 4. Премия за производственные результаты работникам, труд которых оплачивается по тарифным ставкам | 78,95 | 3,01 | 85,63 | 2,61 | 6,68 | 108,46 |

| 5. Прочие виды оплат, в т.ч. оплата простоев | 0 | 0,00 | 12,58 | 0,38 | 12,58 | |

| 6. Оплата отпусков | 630,5 | 24,01 | 721,49 | 21,98 | 90,99 | 114,43 |

| Итого (постоянная часть заработной платы рабочих) | 1321,79 | 50,34 | 1714,93 | 52,25 | 393,14 | 129,74 |

| Оплата труда служащих: | 76,5 | 100,00 | 95,27 | 100,00 | 18,77 | 124,54 |

| 1. Оплата по окладам | 41,65 | 54,44 | 48,51 | 50,92 | 6,86 | 116,47 |

| 2. Оплата отпусков | 22,17 | 28,98 | 28,49 | 29,90 | 6,32 | 128,51 |

| 3. Премии | 12,68 | 16,58 | 15,67 | 16,45 | 2,99 | 123,58 |

| 4. Доплаты и надбавки | 0 | 0,00 | 2,6 | 2,73 | 2,60 | |

| Итого | 2702,32 | 3377,43 | 675,11 | 124,98 | ||

Как видно из данных расчетов в таблице 10, фонд заработной платы в отчетном периоде увеличился по сравнению с запланированным на 24,98 % или на 675,11 тысяч рублей. Наиболее возросли расходы на оплату по тарифным ставкам (+282,89 тыс. руб) и сдельным расценкам (+203,09 тыс. руб). Увеличение расходов на оплату по тарифным ставкам можно объяснить увеличением в отчетном году численности рабочих при простой повременной оплате труда (таб. 2).

Увеличение расходов при сдельной оплате труда объясняется влиянием объемного показателя - увеличение выпуска продукции. Однако в данном примере (таб. 7) объем продукции наоборот - снизился. Объемный фактор действует совместно со структурным фактором, т.е. изменения удельного веса отдельных изделий, имеющих большую или меньшую трудоемкость изготовления и, следовательно, оплату единицы продукции, приводят к изменению начисленной оплаты труда рабочего-сдельщика. В данном примере, т.к. объем продукции снизился, имеет место как раз структурный фактор увеличения доли трудоемких изделий, что привело к увеличению расходов при сдельной форме оплаты труда.

Также увеличилась в отчетном периоде по сравнению с запланированным оплата отпусков рабочим (+90,99 тыс. руб.).

Чтобы определить как влияют отдельные факторы на изменение затрат на оплату труда, входящих в состав себестоимости продукции, используют следующие алгоритмы (таб. 11). При расчете показателей, пользуясь исходными таблицами (таб. 9), используем данные отчетного периода (план, факт). Также принимаем, что служащие состоят из руководителей и специалистов.

Таблица 11 Факторы, влияющие на изменение затрат на оплату труда в составе себестоимости продукции

| Фактор | Алгоритм и расчет (тыс. руб) | Обозначения в алгоритме |

| Заработная плата рабочих | ∆Фзр = Фзр1 – Фзр0 ∆Фзр = 656,34 | Фзр0, Фзр1-плановая и фактическая оплата труда рабочих |

| В переменной части за счет изменения: -Объёма выпуска продукции ∆Фзр(q) -Структуры продукции ∆Фзр(D) -Прямой оплаты труда за изготовление единицы продукции ∆Фзр(Rγ), где Rцγ-расценка на изготовление γ-го изделия __ (γ=1,q) | ∆Фзр(q)=Фзр0*К-Фзр0 ∆Фзр(D)=Фзр0(q1)*К-ФзрК ∆Фзр(Rцγ)=Фзр1- Фзр0(q1) | К-коэфициент роста объема товарной продукции; Фзр0(q1)-переменные расходы на оплату труда рабочих по плану, пересчитанные на фактический выпуск и ассортимент; Фзр1-переменные расходы труда рабочих по отчету. |

| В постоянной части за счет изменения: - оплаты по тарифным ставкам (+премия), ∆Фтзр -оплаты отпусков и прочих видов дополнительной заработной платы, ∆Фозр -оплаты целодневных и внутрисменных простоев и прочих выплат, ∆Фп | ∆Фтзр=Фт1-Фт0 ∆Фтзр=289,57 ∆Фозр=Фозр1-Фозр0 ∆Фозр=90,99 ∆Фп=Фп1 ∆Фп=12,58 | Фт1,Фт0-плановая м фактическая оплата труда по тарифным ставкам; Фозр1,Фозр0-оплата отпусков и прочих видов дополнительной з\пл по плану и фактически; Фп1-фатическая оплата целодневных и внутрисменных простоев; |

| Заработная плата служащих, ∆Фзс -В том числе за счет изменения численности служащих, ∆Фзс(Чс) -средней оплаты туда служащих, ∆Фзс(ˉЗс) | ∆Фзс=Фзс1-Фзс0 ∆Фзс=18,77 ∆Фзс(Чс)=(Чс1-Чс0)*ˉЗс0 ∆Фзс(Чс)=(11-12)*76,5\12= = -1*6,4= -6,4 ∆Фзс(ˉЗс)=( ˉЗс1-ˉЗс0)*Чс1= = (95,27\11-6,4)*11= =(8,7-6,4)*11=25,3 | Фзс0, Фзс1-плановая и фактическая оплата труда служащих; Чс1,Сс0-среднесписочная численность служащих по плану и фактически (Приложение 2)ˉЗс0, ˉЗс1-среднегодовая оплата труда служащих по плану и фактически |

На основании таб. 11 имеем

Таблица 12

| Фактор | Влияние фактора |

| Заработная плата рабочих | ∆Фзр = +656,34 |

| За счет изменения переменной части оплаты труда рабочих | +263,2 |

| В постоянной части за счет изменения: - оплаты по тарифным ставкам (+премия), ∆Фтзр -оплаты отпусков и прочих видов дополнительной заработной платы, ∆Фозр -оплаты целодневных и внутрисменных простоев | +289,57 +90,99 +12,58 |

| Заработная плата служащих, ∆Фзс -В том числе за счет -изменения численности служащих, ∆Фзс(Чс) -средней оплаты труда служащих, ∆Фзс(ˉЗс) | ∆Фзс=+18,77

-6,4 +25,3 |

Соотношение между темпами роста производительности труда и средней заработной платы анализируется путем сопоставления фактических и плановых показателей повышения средней заработной паты и производительности труда. (Таб. 13)

Таблица 13

Расчет темпов прироста годовой средней заработной платы и средней годовой выработки одного работающего на предприятии

| Показатель | отчетный период | темп роста | темп прироста | |

| план | факт | |||

| Cреднегодовая з/п на одного работающего, тыс. руб | 2702,32/45= | |||

| =60,052 | 3377,43/50= | |||

| =67,549 | 112,5 | 12,5 | ||

| Среднегодовая выработка одного работающего тыс. руб | 336,36 | 265,02 | 71,34 | -21,2 |

Исходя из плановых и фактических показателей о численности работающих на предприятии (таб. 1), данных о фонде заработной платы (таб. 10), среднегодовой выработки одного работающего (таб. 8), можно сделать вывод, что на предприятии темп прироста (в нашем случае снижения) производительности труда опережает темп прироста заработной платы в 1,6 раза.

Заключение

В рыночных отношениях между процессами производства продукции и использования трудовых ресурсов, рабочей силы, персонала предприятия существует такое же равновесие, как между спросом и предложением, затратами и результатами, доходами предприятия и уровнем жизни работников. Всякая деятельность персонала предприятия в полной мере должна соответствовать существующему механизму рыночных трудовых отношений в современном производстве и обеспечивать высокий рост производительности труда.

Во всех экономических системах главной производительной силой является человек, персонал организации. Своим трудом он создает материальные и духовные ценности. Чем выше человеческий капитал во всякой организации или фирме, тем лучше она работает. Люди, персонал служат на предприятии одновременно экономическими ресурсами и основными факторами производства. Без взаимодействия людей, работников нет ни производства, ни потребления, ни рынка. [3]

Целью данной работы являлось рассмотрение и анализ трудовых ресурсов на основе заданных исходных данных. Для достижения цели в первой главе работы рассмотрены теоретические аспекты проведения оценки экономического состояния трудовых ресурсов предприятия, изложены различные методики и модели экономического анализа. Во второй части условное предприятие проанализировано с таких точек зрения, как: обеспеченность трудовых ресурсов, движение рабочей силы, использование рабочего времени, производительность, формирование и состояние фонда заработной платы.

На основе проделанной работы можно сделать следующие выводы: сложившаяся ситуация соответствует общему ухудшению экономического состояния организации. Если в течение долгого периода будет наблюдаться такое соотношение темпов роста (а вернее, снижения) экономических показателей, это может привести к социальной напряженности в коллективе и даже полному экономическому коллапсу организации как хозяйствующего субъекта. В этом случае руководству следует принимать кардинальные меры по полной перестройке своей организации, среди которых можно предложить, например:

- повышение материальной заинтересованности работников в результатах труда, то есть повышение реального уровня заработной платы;

- снижение текучести персонала за счет повышения привлекательности труда, улучшения психологического климата в коллективе и др.

Список используемой литературы

1. Баканов М. И. Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2004.

2. Ефимова О.В. Финансовый анализ - М.: Бухгалтерский учет, 2004.

3. Сафронов Н. А. Экономика предприятия: Учебник для вузов - М.: Финстаинформ, 2000.

4. Стародубцева В. К. Экономика предприятия - М.: ЮНИТИ-ДАНА, 2003.

5. Слезингер Г. Э. Труд в условиях рыночной экономики. Учебное пособие. М.: ИНФРА—М, 1996.

6. Чернышева Ю.Г. Комплексный экономический анализ хозяйственной деятельности. - 2-е изд., доп. и перераб.- Ростов Н/Д: «Феникс», 2005.

7. Хеддевик К. Финансово-экономический анализ деятельности предприятий. - М.: Финансы и статистика, 2004.

8. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003.

9. Юркова Т. И., Юрков С. В. Экономика предприятия - 4-е изд., перераб. и доп. – Минск: ООО “Новое знание”, 2001.

10. Яркина Т. В. Основы экономики предприятия. Учебно-практическое пособие. – М.: Дело и сервис, 1998.

Приложение 1

Данные об объемах производства, реализации, цене и себестоимости выпускаемой продукции

| Период | Вид продукции | Объем выпущенной продукции, тыс. м | Объем реализованной продукции, тыс. м | Цена, тыс. руб. | Себестоимость единицы продукции, руб. | ||||

| план | факт | план | факт | план | факт | план | факт | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Январь | Пряжа "Амика" | ||||||||

| I сорт | 100 | 98 | 96 | 85 | 1,5 | 1,46 | 0,94 | 1,09 | |

| II сорт | 50 | 56 | 45 | 98 | 1,3 | 1,23 | 0,81 | 0,93 | |

| III сорт | 30 | 32 | 25 | 18 | 1,1 | 1,08 | 0,69 | 0,81 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 280 | 296 | 300 | 315 | 1,2 | 1,12 | 0,75 | 0,84 | |

| II сорт | 315 | 302 | 350 | 279 | 0,9 | 0,91 | 0,6 | 0,66 | |

| Пряжа "Сити" | |||||||||

| I сорт | 60 | 67 | 55 | 96 | 2 | 1,96 | 1,25 | 1,47 | |

| II сорт | 124 | 112 | 200 | 74 | 1,4 | 1,42 | 0,88 | 1,08 | |

| Февраль | Пряжа "Амика" | ||||||||

| I сорт | 187 | 174 | 190 | 199 | 1,5 | 1,48 | 0,94 | 1,11 | |

| II сорт | 94 | 78 | 80 | 73 | 1,3 | 1,26 | 0,81 | 0,94 | |

| III сорт | 55 | 41 | 76 | 54 | 1,1 | 0,98 | 0,69 | 0,74 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 260 | 173 | 300 | 202 | 1,2 | 1,08 | 0,75 | 0,81 | |

| II сорт | 150 | 201 | 95 | 114 | 0,9 | 0,81 | 0,66 | 0,65 | |

| Пряжа "Сити" | |||||||||

| I сорт | 110 | 98 | 96 | 124 | 2 | 1,8 | 1,25 | 1,35 | |

| II сорт | 230 | 76 | 214 | 147 | 1,4 | 1,26 | 0,89 | 0,95 | |

| Март | Пряжа "Амика" | ||||||||

| I сорт | 131 | 104 | 130 | 97 | 1,5 | 1,35 | 1,1 | 1,01 | |

| II сорт | 66 | 47 | 60 | 31 | 1,3 | 1,17 | 0,91 | 0,88 | |

| III сорт | 39 | 25 | 70 | 77 | 1,1 | 0,99 | 0,79 | 0,74 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 182 | 104 | 180 | 106 | 1,2 | 1,08 | 0,75 | 0,81 | |

| II сорт | 105 | 121 | 100 | 125 | 0,9 | 0,81 | 0,66 | 0,61 | |

| Пряжа "Сити" | |||||||||

| I сорт | 77 | 59 | 70 | 63 | 2 | 1,8 | 1,25 | 1,35 | |

| II сорт | 161 | 46 | 150 | 84 | 1,4 | 1,26 | 0,88 | 0,92 | |

| Апрель | Пряжа "Амика" | ||||||||

| I сорт | 115 | 102 | 97 | 82 | 1,35 | 1,22 | 0,84 | 0,94 | |

| II сорт | 45 | 55 | 40 | 64 | 1,2 | 1,08 | 0,75 | 0,81 | |

| III сорт | 40 | 42 | 50 | 36 | 1 | 0,9 | 0,62 | 0,66 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 230 | 224 | 220 | 157 | 1 | 0,9 | 0,63 | 0,67 | |

| II сорт | 200 | 187 | 190 | 205 | 0,8 | 0,72 | 0,5 | 0,54 | |

| Пряжа "Сити" | |||||||||

| I сорт | 50 | 52 | 60 | 34 | 1,8 | 1,62 | 1,12 | 1,21 | |

| II сорт | 30 | 26 | 30 | 32 | 1,3 | 1,17 | 0,81 | 0,87 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Май | Пряжа "Амика" | ||||||||

| I сорт | 26 | 42 | 40 | 71 | 1,35 | 1,38 | 0,84 | 1,03 | |

| II сорт | 106 | 84 | 100 | 74 | 1,2 | 1,23 | 0,75 | 0,92 | |

| III сорт | 15 | 23 | 15 | 32 | 1 | 1,2 | 0,62 | 0,9 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 125 | 127 | 200 | 207 | 1 | 0,98 | 0,66 | 0,74 | |

| II сорт | 130 | 128 | 140 | 124 | 0,8 | 0,85 | 0,5 | 0,63 | |

| Пряжа "Сити" | |||||||||

| I сорт | 100 | 85 | 110 | 113 | 1,8 | 1,81 | 1,12 | 1,36 | |

| II сорт | 45 | 49 | 40 | 52 | 1,3 | 1,26 | 0,81 | 0,94 | |

| Июнь | Пряжа "Амика" | ||||||||

| I сорт | 205 | 146 | 200 | 103 | 1,35 | 1,36 | 0,84 | 1,02 | |

| II сорт | 104 | 122 | 100 | 108 | 1,2 | 1,21 | 0,75 | 0,91 | |

| III сорт | 55 | 59 | 55 | 41 | 1 | 1,18 | 0,63 | 0,88 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 280 | 286 | 290 | 328 | 1 | 0,96 | 0,63 | 0,72 | |

| II сорт | 270 | 258 | 300 | 324 | 0,8 | 0,83 | 0,5 | 0,64 | |

| Пряжа "Сити" | |||||||||

| I сорт | 168 | 131 | 110 | 124 | 1,8 | 1,79 | 1,12 | 1,33 | |

| II сорт | 112 | 126 | 100 | 96 | 1,3 | 1,24 | 0,81 | 0,93 | |

| Июль | Пряжа "Амика" | ||||||||

| I сорт | 130 | 138 | 120 | 149 | 1,35 | 1,33 | 0,84 | 0,99 | |

| II сорт | 145 | 127 | 140 | 132 | 1,2 | 1,18 | 0,75 | 0,88 | |

| III сорт | 230 | 209 | 230 | 185 | 1 | 1,15 | 0,63 | 0,87 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 120 | 93 | 110 | 73 | 1 | 0,93 | 0,63 | 0,71 | |

| II сорт | 158 | 165 | 160 | 128 | 0,8 | 0,8 | 0,5 | 0,6 | |

| Пряжа "Сити" | |||||||||

| I сорт | 200 | 194 | 200 | 208 | 1,8 | 1,76 | 1,13 | 1,32 | |

| II сорт | 220 | 165 | 210 | 104 | 1,3 | 1,21 | 0,81 | 0,91 | |

| Август | Пряжа "Амика" | ||||||||

| I сорт | 160 | 124 | 150 | 113 | 1,35 | 1,31 | 0,84 | 0,98 | |

| II сорт | 158 | 146 | 160 | 176 | 1,2 | 1,16 | 0,75 | 0,87 | |

| III сорт | 120 | 114 | 130 | 149 | 1 | 1,13 | 0,63 | 0,85 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 60 | 66 | 60 | 101 | 1 | 0,91 | 0,63 | 0,69 | |

| II сорт | 45 | 65 | 50 | 78 | 0,8 | 0,78 | 0,5 | 0,59 | |

| Пряжа "Сити" | |||||||||

| I сорт | 94 | 74 | 90 | 52 | 1,8 | 1,74 | 1,13 | 1,31 | |

| II сорт | 60 | 54 | 55 | 76 | 1,3 | 1,19 | 0,81 | 0,92 | |

| Сентябрь | Пряжа "Амика" | ||||||||

| I сорт | 90 | 77 | 90 | 84 | 1,5 | 1,44 | 0,94 | 1,08 | |

| II сорт | 100 | 54 | 90 | 21 | 1,3 | 1,26 | 0,81 | 0,95 | |

| III сорт | 80 | 34 | 80 | 17 | 1,1 | 1,07 | 0,69 | 0,82 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 60 | 50 | 55 | 14 | 1,1 | 1,05 | 0,69 | 0,79 | |

| II сорт | 40 | 55 | 40 | 123 | 1 | 0,96 | 0,63 | 0,72 | |

| Пряжа "Сити" | |||||||||

| I сорт | 70 | 39 | 66 | 43 | 2 | 1,92 | 1,25 | 1,44 | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| II сорт | 40 | 41 | 40 | 76 | 1,7 | 1,62 | 1,06 | 1,21 | |

| Октябрь | Пряжа "Амика" | ||||||||

| I сорт | 120 | 115 | 110 | 126 | 1,5 | 1,47 | 0,94 | 1,11 | |

| II сорт | 100 | 96 | 90 | 105 | 1,3 | 1,29 | 0,81 | 0,97 | |

| III сорт | 90 | 87 | 90 | 99 | 1,1 | 1,1 | 0,69 | 0,83 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 160 | 169 | 160 | 201 | 1,1 | 1,08 | 0,69 | 0,81 | |

| II сорт | 140 | 102 | 130 | 68 | 1 | 0,99 | 0,63 | 0,74 | |

| Пряжа "Сити" | |||||||||

| I сорт | 270 | 209 | 270 | 206 | 2 | 1,95 | 1,25 | 1,46 | |

| II сорт | 340 | 354 | 340 | 334 | 1,7 | 1,65 | 1,06 | 1,24 | |

| Ноябрь | Пряжа "Амика" | ||||||||

| I сорт | 170 | 166 | 180 | 124 | 1,5 | 1,48 | 0,94 | 1,12 | |

| II сорт | 120 | 124 | 120 | 123 | 1,3 | 1,28 | 0,81 | 0,96 | |

| III сорт | 100 | 136 | 90 | 108 | 1,1 | 1,11 | 0,69 | 0,84 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 190 | 168 | 185 | 106 | 1,1 | 1,09 | 0,69 | 0,82 | |

| II сорт | 180 | 194 | 180 | 203 | 1 | 1,02 | 0,63 | 0,76 | |

| Пряжа "Сити" | |||||||||

| I сорт | 250 | 230 | 250 | 214 | 2 | 1,96 | 1,25 | 1,47 | |

| II сорт | 200 | 289 | 190 | 342 | 1,7 | 1,66 | 1,06 | 1,22 | |

| Декабрь | Пряжа "Амика" | ||||||||

| I сорт | 200 | 178 | 200 | 241 | 1,6 | 1,56 | 1 | 1,17 | |

| II сорт | 210 | 136 | 190 | 103 | 1,4 | 1,36 | 0,88 | 1,02 | |

| III сорт | 150 | 148 | 150 | 152 | 1,2 | 1,19 | 0,75 | 0,92 | |

| Пряжа "Баллада" | |||||||||

| I сорт | 210 | 180 | 200 | 206 | 1,3 | 1,17 | 0,81 | 0,88 | |

| II сорт | 200 | 206 | 200 | 224 | 1,1 | 1,11 | 0,69 | 0,83 | |

| Пряжа "Сити" | |||||||||

| I сорт | 220 | 242 | 210 | 273 | 2,2 | 2,04 | 0,38 | 1,53 | |

| II сорт | 160 | 131 | 160 | 134 | 2 | 1,74 | 1,25 | 1,31 | |

Приложение 2

Данные об обеспеченности организации трудовыми ресурсами

| Категория персонала | Базисный период | Отчетный период | ||

| план | факт | план | факт | |

| Рабочие | 35 | 34 | 33 | 39 |

| Служащие: | ||||

| - руководители | 3 | 3 | 4 | 4 |

| - специалисты | 8 | 8 | 8 | 7 |

Данные о движении рабочей силы

| Показатели | Базисный период, чел. | Отчетный период, чел. | ||

| план | факт | план | факт | |

| Численность работающих на начало года | 43 | 43 | 49 | 47 |

| Принято | 16 | 18 | 7 | 37 |

| Выбыло | ||||

| - на учебу | 3 | 1 | 4 | 2 |

| - в Вооруженные силы | 2 | 2 | 1 | 1 |

| - на пенсию и по другим причинам, предусмотренным законом | 5 | 2 | 10 | 7 |

| - по собственному желанию | х | 8 | х | 19 |

| - за нарушение трудовой дисциплины | х | 1 | х | 2 |

Приложение 3

Данные о рабочем времени

| Показатели | Базисный период | Отчетный период | ||

| план | факт | план | факт | |

| Календарное время, дней | 365 | 365 | 365 | 365 |

| Выходные дни | 104 | 104 | 104 | 104 |

| Праздничные дни | 10 | 10 | 11 | 11 |

| Неявки на работу по причинам на одного человека, дн.: | ||||

| - ежегодные отпуска | 24 | 21 | 24 | 23 |

| - отпуска по учебе | 1 | 0,8 | 1 | 1,3 |

| - отпуска по беременности и родам | 3,8 | 4,1 | 4,2 | 5,6 |

| - дополнительные отпуска, предоставляемые по решению администрации | 5,9 | 6,6 | 6,8 | 8,7 |

| - болезни | 9,7 | 10,4 | 10,3 | 6,9 |

| - неявки по разрешению администрации | 1,5 | 2,1 | 1,9 | 2,4 |

| - прогулы | х | 1,5 | х | 2,3 |

| - простои | х | 0,3 | х | 0,1 |

| Номинальная продолжительность рабочей смены, ч | 8 | 8 | 8 | 8 |

| Внутрисменные простои, ч | х | 0,2 | х | 0,4 |

| Количество часов, на которые сокращаются предпраздничные дни | 10 | 10 | 11 | 11 |

Данные о составе фонда заработной платы

| Показатели | Отчетный период, тыс. руб. | |

| план | факт | |

| Оплата труда рабочих: | ||

| 1. Оплата по сдельным расценкам | 1145,62 | 1348,71 |

| 2. Премия за производственные результаты работникам, труд которых оплачивается по сдельным расценкам | 158,41 | 218,52 |

| 3. Оплата по тарифным ставкам | 612,34 | 895,23 |

| 4. Премия за производственные результаты работникам, труд которых оплачивается по тарифным ставкам | 78,95 | 85,63 |

| 5. Прочие виды оплат, в т.ч. оплата простоев | х | 12,58 |

| 6. Оплата отпусков | 630,5 | 721,49 |

| Оплата труда служащих: | ||

| 1. Оплата по окладам | 41,65 | 48,51 |

| 2. Оплата отпусков | 22,17 | 28,49 |

| 3. Премии | 12,68 | 15,67 |

| 4. Доплаты и надбавки | х | 2,6 |

[1] рассчитывается как среднесписочная численность * на явочный фонд * среднюю продолжительность рабочего дня

[2] рассчитывается как время отработанное всеми рабочими / среднюю продолжительность рабочего дня

Похожие работы

... периоды позволяет выполнить сельскохозяйственные работы своевременно и в сжатые сроки, что имеет огромное значение для повышения урожайности сельскохозяйственных культур и борьбы с потерями урожая. Производительное использование трудовых ресурсов колхозов – задача большой народно-хозяйственной важности. Повышение использования фонда рабочего времени в общественном хозяйстве только на 1 % ...

... предприятию снижение объема и качества выпускаемой им товарной продукции. Основной задачей данной работы является теоретическое обоснование и практическое применение критериев оценки и анализа использования трудовых ресурсов на предприятии. В первой части курсовой работы излагаются теоретические вопросы, связанные с использованием трудовых ресурсов организации, анализа их использования на ...

... трудовых ресурсов в хозяйстве необходимо развивать подсобные производства и промыслы. ГЛАВА 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ НА РСПУП “ГОМЕЛЬСКАЯ ПТИЦЕФАБРИКА” 2.1 Технико- экономическая характеристика предприятия Республиканское сельскохозяйственное производственное унитарное предприятие « ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев