Навигация

Управління збутовою діяльністю підприємства

41524

знака

0

таблиц

0

изображений

Міністерство України

Ковельський промислово-економічний коледж

Луцького національного технічного університету

Курсова робота

З дисципліни: "Основи менеджменту"

На тему "Управління збутовою діяльністю підприємства"

Роботу виконано за матеріалами підприємства ПАТ "Ковельсільмаш"

Виконала:

Йонко Олена Володимирівна

Перевірила:

Кисилюк Тетяна Петрівна

Ковель, 2010

Зміст

Вступ

Розділ 1. Загальна характеристика ПАТ "Ковельсільмаш"

Розділ 2. Теоретичні аспекти дослідження управління збутовою діяльністю підприємства

2.1 Методи просування та збуту продукції

2.2 Цілі і методи управління збутовою діяльністю підприємства

2.3 Структура каналів збуту

2.4 Підприємства України та сучасні проблеми у сфері збуту

2.5 Напрямки та схема діагностування збутової діяльності

Розділ 3. Аналітичне дослідження проблеми управління збутовою діяльністю ПАТ "Ковельсільмаш"

3.1 Основні етапи планування збутової діяльності на ПАТ "Ковельсільмаш"

3.2 Маркетинговий аудит в управлінні збутовою діяльністю ПАТ "Ковельсільмаш"

3.3 Реклама продукції ПАТ "Ковельсільмаш"

Висновок

Список використаної літератури

збутовий маркетинговий аудит реклама

Вступ

Управління збутовою діяльністю підприємства є темою, яка ніколи не втратить своєї актуальності. Наявність добре розробленої маркетингової стратегії в системі збуту є запорукою нормального функціонування підприємства. Вивчення даної проблеми необхідне для розуміння основних аспектів діяльності підприємства, що повязані з його адаптацією до ринкових умов.

Актуальність обраної теми курсової роботи полягає в тому, що підприємства в умовах ринкової економіки значну увагу приділяють проблемам оптимізації процесу просування товарів від виробника до споживача. Результати їхньої господарської діяльності багато в чому залежать від того, наскільки правильно обрані канали розподілу товарів, форми і методи їхнього збуту, від широти асортименту і якості наданих підприємством послуг, пов'язаних з реалізацією продукції.

Зарубіжна практика менеджменту пропонує значну кількість рекомендацій відносно того, як повинна бути організована збутова політика підприємства. Проте методи, які використовуються у країнах з розвиненою ринковою економікою, вимагають певної адаптації до вітчизняних умов. Тому для підприємств України важливо вдосконалювати організаційну структуру управління збутовою діяльністю.

Організаційна структура управління збутовою діяльністю на підприємстві – це сукупність управлінських підрозділів та виробничих підрозділів, що організовують і здійснюють комплекс збутових операцій з постачання готової продукції споживачам відповідно до їх вимог.

У ринковій економіці успішна товарна політика, динамізм і гнучкість виробництва, що орієнтується на задоволення потреб покупців, є одним з головних умов ефективної виробничо-комерційної діяльності підприємства на сучасному етапі розвитку України.

На сучасному етапі ринкової економіки в силу загострення конкуренції за ринки збуту, росту витрат, а також підвищення вимог споживачів стосовно якості обслуговування, одним із факторів , який визначає виживання торгівельних підприємств та їх цілеспрямований розвиток, ефективність збутової діяльності підприємства. У зв'язку з цим все більше значущими стають питання щодо оцінки системи збуту, що і являє собою предмет маркетингового аудиту збутової діяльності торговельних підприємств. Маркетинговий аудит – комплексна оцінка результатів збутової діяльності, шляхом всебічного, періодичного та незалежного аналізу збутових операцій.

Завдання роботи полягає у вивченні спеціалізованої літератури, аналітичних статей, періодичних видань з маркетингу, менеджменту, з метою вивчення актуальних для сьогодення питань управління збутом

Об'єктом дослідження цієї роботи є сукупність маркетингових складових збутової діяльності підприємства.

Розділ 1. Загальна характеристика ПАТ "Ковельсільмаш"

Публічне Акціонерне Товариство (ПАТ) "Ковельсільмаш" - машинобудівне підприємство, що було засноване у 1966 році. Це завод що виготовляє та реалізує машини по механізації сільського виробництва, та прибирання тваринницьких ферм. Площа підприємства становить близько 75 га, з них виробничі площі – 166101 квадратних метрів.

Голова правління - Заікін Микола Михайлович. Товариство створено відповідно до Законів України "Про власність", "Про підприємництво", "Про підприємства в Україні", "Про господарські товариства", "Про зовнішньоекономічну діяльність" та іншого законодавства України.

Особливостями публічного акціонерного товариства є те що воно може як публічне так і приватне розміщення акцій, при публічному розміщенні акцій акціонери не мають переважного права на придбання акцій, що додатково розміщуються товариством. Акціонери можуть відчужувати належні їм акції без згоди інших акціонерів та товариства. Річна фінансова звітність товариства підлягає обов'язковій перевірці незалежним аудитором, а також оприлюдненню (разом із аудиторським висновком)

Місце знаходження фірми: вул. Варшавська, 1, м. Ковель, Волинська обл., 45007, Україна (фото кантори підприємства рис1 дод. 1; фрагмент карти з місцезниходженням ПАТ рис.2 дод.1)

Підприємство є юридичною особою і має самостійний баланс, розрахунковий і інші рахунки в установах банків України та за її межами, печатки, штампи, бланки зі своїм найменуванням, власний товарний знак, інші реквізити.

Товариство самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на вироблену продукцію, послуги та необхідності забезпечення виробничого і соціального розвитку. ПАТ "Ковельсільмаш" самостійно здійснює матеріально-технічне забезпечення власного виробництва. Реалізація продукції здійснюється за цінами і тарифами, що встановлюються самостійно або на договірній основі, у випадках передбачених законодавством України - за державними регульованими цінами. Фірма сплачує платежі в бюджет згідно чинного законодавства України. Порядок використання доходу, що залишається після сплати податків та інших платежів в бюджет визначають збори Учасників фірми. Підприємство самостійно визначає фонд оплати праці в порядку і розмірах, що не суперечать чинному законодавству.

Підприємство має у своїй структурі підрозділи з механічної обробки, холодного листового штампування, гарячого штампування, виробництва ланцюгів, контактної і дугової зварки, термічної обробки, гальванопокриття, фарбування, складання та інші.

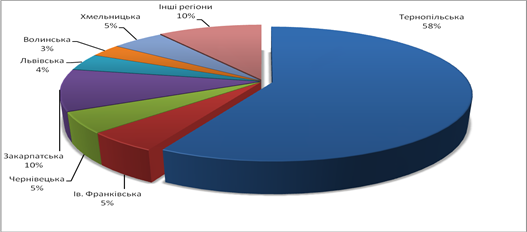

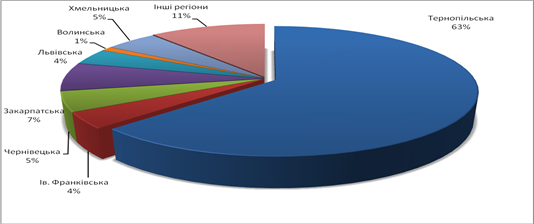

Діяльність ПАТ "Ковельсільмаш" охоплює повністю територію України (див. Географічну карту поставок на рисунку 3 додаток 2), а також країни за кордоном, а саме Росія, Литва, Молдова, Монголія, Фінляндія, Грузія, Білорусія, нідерланди, Німеччина (див Табл 1,2,3 дод. 2,3). Звідси видно що Білорусія, Росія, Німеччина, Нідерланди є найбільшим споживачем підприємства, і великий попит мають такі марки продукції як: КСГ-7-07, СГК-7-02, КСГ-7-05.

Основними мотивами розвитку зовнішньо-економічної діяльності на рівні підприємства є:

1.Розширення ринку збуту своєї продукції за національні межі з метою максималізації прибутку.

2. Закупка необхідної сировини, комплектуючих виробів, нових технологій і обладнання.

3. Залучення інжинірингових та інших послуг для потреб виробництва, з урахуванням їх унікальності, більш вищої якості і низьких цін в порівнянні з внутрішнім ринком.

4. Залучення іноземних інвестицій з метою модернізації виробництва, зміцнення експортного потенціалу і конкурентних позицій на світових товарних ринках.

5. Участь в міжнародному розподілі праці, спеціалізації і кооперуванні виробництва з метою успішного розвитку своєї економіки.

ПАТ "Ковелььсільмаш" здійснює масу фінансових операцій, та для того щоб визначити чи це пеідприємство є платоспроможним, потрібно провести анліз осноних тезніко-економічних показників, для цього потрібно опрацювати наступні документи:

- Звіт про фінансові результати та їх використання за попередній рік;

- Звіт про витрати на виробництво продукції, робіт, послуг;(Табл.4 дод.4)

- Розрахунок нормативу власних обігових коштів;

- Розшифровка кредиторської та дебіторської заборгованості;

- Звіт про наявність та рух основних фондів, амортизацію;

- Матеріали маркетингових досліджень;

- Звіт про рух коштів у іноземній валюті;

- Інша інформація.

Результати виробничої, комерційної, фінансової та інших видів господарської діяльності залежить від різноманітних факторів, які знаходяться в різних ступенях зв'язку між собою та підсумкових показників.

Стійка діяльність підприємства залежить як від обгрунтованості розвитку, маркетингової політики, від внутрішніх можливостей ефективно використовувати всі існуючі в його розпорядженні ресурси, так від зовнішніх умов, до числа яких відноситься податкова, кредитна, цінова політика держави та ринкова кон’юнктура.

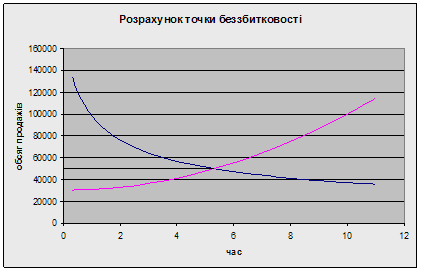

Отже розпочнемо з аналізу прибутковості ПАТ "Ковельсільмаш" детальніше (Табл. 5 дод. 4). В період з 2008 року по 2009 рік аналіз прибутковості ПАТ "Ковельсільмаш" показує, що в 2008 році прибуток від реалізації зменшився на -304,2 ти.грн., з 1161,2 тис.грн. до 857 тис.грн., балансовий прибуток при цьому зменшився на -69,4 тис.грн. Аналіз прибутковості свідчить про погіршення фінансового стану ПАТ "Ковельсільмаш".

Щодо витрат на виробництво продукції, то за даними таблиці 6 (додаток 5) видно, що витрати на виробництво зросли на 27651,7 тис. Грн, а собівартість продукції збільшилась на 18995,1 тис.грн, що є досить негативним явищем в діяльності підприємства.

Чистий прибуток на підприємстві за даними таблиці 7 (додаток 5) в період з 2008р. по 2009р. Зменшився на 69,4 тис. грн. Чистий прибуток був більшим у 2008 році.

Розділ 2. Теоретичні аспекти дослідження управління збутовою діяльністю підприємства

Похожие работы

... івняння із цими виробами товару свого підприємства й визначення на цій основі цього порівняння можливої ціни, яку можна запитувати за свій товар. 3.7 Організація оперативно-збутової роботи Оперативно-збутова діяльність на кожному з підприємств має свої особливості, які визначаються призначенням випускаємої продукції, організаційною структурою збуту, галузевою специфікою підприємства. Разом з ...

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев