Навигация

Прочие операции: расчетные, кассовые, нетрадиционные, посреднические

140582

знака

2

таблицы

2

изображения

3. Прочие операции: расчетные, кассовые, нетрадиционные, посреднические.

Главной целью банка является аккумуляция и эффективное использование финансовых и кредитных ресурсов для содействия реализации крупных республиканских программ по развитию промышленности, строительной индустрии, транспорта, связи, торговли, и расчётно-кассовое обслуживание клиентов и извлечение прибыли.

Правительство ЧР определило АКБ "Чувашкредитпромбанк" опорным банком республики, владеет более 30 % его акций. С 2000 года он является уполномоченным банком Правительства Чувашии по ипотечному кредитованию населения за счет средств республиканского бюджета ЧР.

Кредитные ресурсы банка формируются за счёт: собственных средств банка; средств юридических лиц; вкладов физических лиц; кредитов, полученных в других банках.

Банк депонирует в ЦБ РФ в установленных им размерах и порядке часть привлечённых денежных средств в обязательные резервы, а также формирует страховые фонды и резервы в соответствии с правилами и нормативами Банка России.

За отчетный год банк заметно расширил свои позиции на рынке республики, чему способствовала продуманная, гибкая, взвешенная стратегия банка, которая позволила АКБ "Чувашкредитпромбанк" ОАО сохранить присущие ему стабильность и завоеванное доверительное отношение клиентов.

Оценка и анализ деятельности АКБ "Чувашкредитпромбанк" ОАО необходимы для принятия эффективных управленческих решений, поиска перспективных направлений размещения ресурсов, снижения банковских затрат и себестоимости привлеченных ресурсов, оптимизации структуры пассивов и активов.

Валюта баланса банка за 2006 год увеличена в 1,47 раза и составила на 1 января 2007 года 1968548 тыс. рублей (на 01.01.2006 г. - 1337524 тыс. рублей).

По состоянию на 01.01.2007 г. ресурсная база банка составила 1968548 тыс. рублей и выросла по сравнению с началом отчетного года на 47%.

В общем объеме ресурсов банка привлеченные средства составляют 85% (1672137 тыс. рублей), собственные средства - 15,1 % (296411 тыс. рублей).

За 2006 год вклады населения увеличились и составили 239391 тыс. рублей.

Банк оказывает услуги населению по переводам и выплате денежных средств по системе "Western Union". Также в банке успешно эксплуатируется Система Дистанционного Банковского Обслуживания в составе подсистем "Банк-Клиент" и "Интернет-Клиент".

Кредитный портфель банка составил 1753365 тыс. рублей, или вырос в 1,53 раза. За истекший год выдано кредитов на сумму 814 млн. рублей, погашено 723 млн. рублей, или в 1,2 раза больше, чем в 2005 году.

Объем операций с ценными бумагами составил 156 млн. рублей. Из общего объема операций с ценными бумагами 86% составили собственные векселя, операции с ценными бумагами других эмитентов - 12%, обменно-разменные операции - 2%.

В 2006 году банком реализовано облигаций на сумму более 15 млн. рублей.

За 2006 год Банком за счет собственных средств предоставлено кредитов субъектам малого бизнеса на сумму 600 миллионов рублей, или на 12 процентов больше чем в 2005 году.

В ходе реализации двухуровневой системы кредитования субъектам малого бизнеса за счет ресурсов, предоставляемых ОАО "Российский Банк Развития", было выдано кредитов на общую сумму 115 миллионов рублей, или в 7 раз больше чем в предыдущем году.

За отчетный год банком получена прибыль в размере 16877 тыс. рублей.

По состоянию на 01.01.2007 года все обязательные нормативы банком выполнены.

Данные о финансовых результатах деятельности АКБ "Чувашкредитпромбанк" ОАО отражены в балансе, отчете о прибылях и убытках (см. приложение 3,4,5).

2.2 Порядок выделения ипотечных кредитов

Согласно решению Правительства Чувашской Республики АКБ "Чувашкредитпромбанк" ОАО уполномочили кредитовать граждан под ипотеку за счет средств республиканского бюджета. Порядок выделения кредитов под ипотеку утвержден Постановлением Кабинета Министров ЧР "Об утверждении Порядка выделения кредитов под ипотеку за счет средств республиканского бюджета ЧР" от 19.01.2000 г. №1.

Вопросами организации ипотечного кредитования в АКБ "Чувашкредитпромбанк" ОАО занимается отдел ипотечного кредитования. Отдел осуществляет работу с 1 апреля 2000 года. Его организационная структура выглядит следующим образом (рис.1):

Рис.1. Организационная структура отдела ипотечного кредитования

Порядок выделения кредитов под ипотеку в АКБ "Чувашкредитпромбанк" ОАО осуществляется в рамках социальной программы ипотечного кредитования, проводимой Правительством ЧР и Минфином ЧР за счет средств республиканского бюджета и имеет свои особенности. Рассмотрим общие положения организации ипотечного кредитования.

Кредит под ипотеку в АКБ "Чувашкредитпромбанк" ОАО выдается только физическим лицам. Они предоставляются гражданам, нуждающимся в улучшении жилищных условий и состоящим в очереди в соответствии с законодательством РФ на учете по предоставлению жилой площади в органах местного самоуправления по месту прописки.

Списки граждан, имеющих право на получение кредита под ипотеку для строительства (приобретения) жилья, определяются администрациями районов и городов на основании поданных гражданами заявлений и предоставляются в АКБ "Чувашкредитпромбанк" ОАО по разработанной форме. Жилая площадь вводится в рамках реализации Программы строительства социального жилья. Норма площади жилья для семьи, получающий кредит под ипотеку: 18 кв. метров общей площади на одного члена семьи, если она состоит из трех и более человек; 42 кв. метра общей площади - на семью из двух человек; 33 кв. метра - на одного человека.

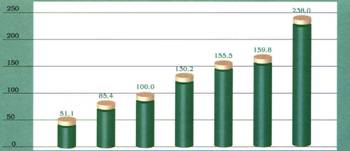

Стоимость одного квадратного метра общей площади по социальным нормам в 2000 году составляла 3800 рублей, в 2001 году - 4600 руб., в 2002 году она составляла 6400 рублей, в 2003 - 8600-8700 рублей, в 2004 г. - 10300 рублей, в 2005 г - 12600 рублей, в 2006 г. - 16900 рублей, в 2007 г. - 30000 рублей (по гг. Чебоксары, Новочебоксарск). Расчет при этом производится по общей площади, включая все подсобные помещения.

Стоимость одного квадратного метра в районах в 2003 году составлял 7100 рублей, в 2004 году составляет 8000 рублей, в2005 г. - 8500 рублей, в 2006 г. - 9000 рублей, в 2007 г. - 10800 рублей.

При наличии государственного контракта, ксерокопия которого предоставляется в АКБ "Чувашкредитпромбанк" ОАО, и списка граждан на улучшение жилищных условий из районной администрации банк начинает формировать ипотечное дело.

Ипотечные кредиты в АКБ "Чувашкредитпромбанк" ОАО выдаются на срок до 15 лет в валюте РФ. Плата за пользование кредитом устанавливается в размере 6 % годовых в пользу республиканского бюджета ЧР и исчисляется от фактического остатка ссудной задолженности заемщика.

После поступления списков в банк, заемщик получает необходимую информацию относительно порядка и условий предоставления ипотечных кредитов, включающую:

1) требования банка к платежеспособности заемщика и к обеспечению возвратности кредита;

2) список документов, необходимых для подтверждения информации о заемщике, порядок использования этой информации банком;

3) предоставление заемщиком права банку на проверку предоставленной им информации относительно его трудоустройства, получаемых доходов, имеющихся счетов в других банках, кредитной истории;

4) порядок заключения кредитного договора и договора ипотеки;

5) права и обязанности сторон;

6) требования банка к оценке залогового имущества, его физическому состоянию и правовому статусу.

Обязательными условиями предоставления ипотечного кредита являются наличие залога и поручительства (гарантии) физических или юридических лиц. Предметами залога до момента полного возврата ипотечного кредита могут быть:

1) квартира, построенная с привлечением ипотечного кредита;

2) жилые дома квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат и находящиеся в собственности заемщика или от третьего лица;

3) дачи, садовые дома, гаражи и другие строения потребительского назначения, право собственности на которые зарегистрировано в установленном законом порядке в Регистрационной палате. Возможен последующий залог строящейся за счет ипотечного кредита квартиры. Под залог кредита нужно передать свое имущество стоимостью в 2 раза превышающей ссуду.

Контроль за ходом строительства жилых домов осуществляет Министерство строительства, архитектуры и дорожного хозяйства ЧР. После окончания строительства и регистрации в установленном порядке права собственности на построенное с привлечением ипотечного кредита жилье производится оформление и регистрация в Регистрационной палате договора залога вновь построенной квартиры. В качестве дополнительного обеспечения ипотечного кредита может выступать поручительство (гарантия) юридических и физических лиц.

Обязательным условием выдачи кредита является первоначальный взнос заемщика. Он определяется Кабинетом Министров ЧР ежегодно. В 2003-2007 году - не менее 10% от стоимости приобретаемой квартиры. Он вносится единовременным взносом до момента получения кредита по нему. Одновременно с первоначальным взносом заемщик оплачивает стоимость квадратных метров излишков сверх социальной нормы.

Заемщик проходит в банке первоначальное собеседование о сумме кредита, ежемесячных платежах в счет погашения кредита и процентов по нему, по размеру первоначального взноса, заключению кредитного договора и договора ипотеки. Пройдя его, он представляет в банк следующие документы (копии и подлинники):

1) паспорт заемщика и членов его семьи;

2) документы, подтверждающие его семейное положение (свидетельство о браке, о рождении детей, о разводе);

3) копию трудовой книжки, заверенную отделом кадров;

4) справку с места работы из отдела кадров;

5) копию трудового контракта с места работы по совместительству;

6) справки с основного места работы заемщика и совершеннолетних членов его семьи о размере дохода за последние 12 месяцев; для предпринимателей - копия свидетельства, декларация о доходах, заверенная ГНИ;

7) справку о размере дохода с места работы по совместительству (при наличии) заемщика и совершеннолетних членов его семьи за тот же период;

8) копию декларации о доходах заемщика и совершеннолетних членов его семьи за предыдущий год, заверенную налоговой инспекцией (для предпринимателей);

9) справку из органов опеки и попечительства при наличии несовершеннолетних детей и лиц, находящихся на попечении заемщика;

10) справку с места жительства о составе семьи;

11) выписку из лицевого счета (похозяйственной книги);

12) документы, подтверждающие право собственности на жилье (свидетельство о праве собственности, копия домовой книги, договор купли-продажи и т.д.) или копия ордера;

13) правоустанавливающий документ на землю (для строящих индивидуальный жилой дом).

От поручителей: копия паспорта, справка из отдела кадров, справка о заработной плате за последние 12 месяцев.

Основным требованием к заемщику является способность своевременно возвратить кредит и начисленные проценты. Для этого банк анализирует размер совокупного дохода семьи, который складывается из официально подтвержденных доходов всех совершеннолетних членов семьи заемщика. Размер обязательного ежемесячного платежа заемщика (включающий часть основного долга и проценты за кредит) не должен превышать 35% совокупного месячного дохода семьи за предыдущий календарный год, либо месяцы, прошедшие с начала текущего года.

По результатам проведенной оценки и при наличии достаточного обеспечения кредитный комитет банка принимает решение о выдаче ипотечного кредита. Эти сведения о заемщике в трехдневный срок направляются Министерству Финансов ЧР и соответствующей районной (городской) администрации. Предоставление целевого кредита, обеспеченного ипотекой (залогом) недвижимого имущества, осуществляется исходя из условий кредитного договора и договора ипотеки. При отказе в выдаче ипотечного кредита банк в устной форме информирует гражданина и соответствующую районную (городскую) администрацию.

На стадии оформления кредита заемщик должен быть готов к дополнительным затратам, связанным:

1. Со страхованием:

- заложенного имущества в течение всего срока действия договора (если в качестве залога выступает квартира, жилой дом, капитальный гараж или автомобиль). На объекты недвижимости страховой взнос составляет 0,25 % от оценочной стоимости недвижимого имущества. Имущество должно быть зарегистрировано в Регистрационной палате ЧР.

- с личным страхованием заемщика и всех несовершеннолетних членов семьи заемщика (их жизни и трудоспособности). Страхование производится ежегодно от остатка суммы кредита. Данный вид страхования осуществляет страховая компания "Росгосстрах-Чувашия", которая при наступлении страхового случая в полном объеме возместит страховую сумму. Размер страхового тарифа определяется индивидуально в каждом конкретном случае.

2. С нотариальным оформлением согласия заемщика и совершеннолетних членов его семьи на освобождение построенного за счет ипотечного кредита помещения в случае неплатежеспособности. Нотариус всегда проверяет наличие справки из органов опеки и попечительства (стоимость справки составляет 1 МРОТ).

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

0 комментариев