Навигация

2. Интернет-сервис

2.1 Виды Интернет-сервиса

Появление интернет ознаменовало новую эпоху в развитии коммуникации. Интернет позволяет человеку расширить свои познания в любой, даже самой немыслимой, сфере деятельности или исследований. А так как развитию Интернет, с одной стороны, способствовали коммерческие организации, фирмы, использующие Сеть для обмена деловой информации и публикации рекламы, а с другой - студенты, помещающие на всеобщее обозрение множество материалов развлекательного характера, то здесь много полезного для себя найдут все – от бизнесменов до любителей со вкусом отдохнуть. Спектр услуг в Интернет к настоящему времени стал просто необозрим.

Полноценной Интернет-услугой следует признать только такую услугу, которая в полной мере использует основные отличительные особенности Сети как новой коммуникационной среды. Главная из этих особенностей - это возможность одновременного общения и взаимодействия с большим количеством клиентов в режиме реального времени. Если весь процесс предоставления услуги (или основная его часть) происходит в режиме on-line и обеспечивается средствами Интернета, то такую услугу можно назвать Интернет-услугой.

Финансовые Интернет-услуги — это такие финансовые услуги, которые предоставляются через Интернет. Широкое распространение в Интернете получили: Интернет-банкинг, Интернет-трейдинг и Интернет-страхование - соответственно, управление банковскими счетами через Интернет, работа на фондовом и валютном рынках через Интернет и приобретение страховых полисов через Интернет.

Финансовые Интернет-услуги создают новую модель потребительского поведения. Клиент, пользующийся онлайновыми услугами, так же отличается от обычного клиента, как сами Интернет-услуги от обычных. Для России их использование может стать дополнительной возможностью формирования массовой культуры потребления финансовых услуг, которой у нас практически нет.

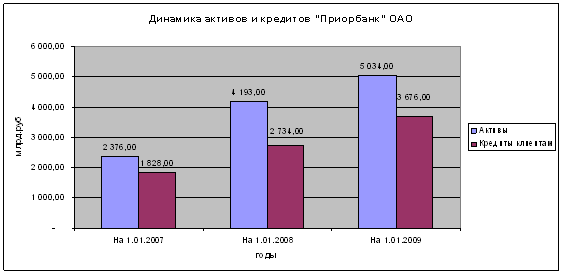

Управление банковскими счетами через Интернет, или Интернет-банкинг, является наиболее динамичным и представительным направлением финансовых Интернет-услуг, поскольку спектр банковских услуг, представленный в системах Интернет-банкинга, чрезвычайно широк.

Классический вариант системы Интернет-банкинга позволяет, не выходя из офиса, получать практически полный набор банковских услуг, предоставляемых клиентам в офисах банка, естественно, за исключением операций с наличными деньгами. Как правило, с помощью систем Интернет-банкинга можно переводить средства с одного своего счета на другой, осуществлять безналичные внутри и межбанковские платежи, покупать и продавать безналичную валюту, открывать и закрывать депозиты, устанавливать график расчетов и оплачивать различные товары и услуги (коммунальные, доступ в Интернет, пользование сотовой и пейджинговой связью и т. д.) и, конечно, отслеживать все банковские операции по своим счетам за любой промежуток времени.

Благодаря Интернет-технологиям вложение средств в ценные бумаги доступно сегодня всем желающим. В считанные секунды со своего компьютера, подключенного к Интернету, можно сформировать инвестиционный портфель, а затем управлять активами, получая без промедления всю необходимую информацию (котировки, анализы, прогнозы). Интерес к интерактивной торговле акциями, облигациями, опционами, фьючерсами растет с каждым днем. Все больше банков и брокерских компаний осваивают новое перспективное направление. Трейдинг в Сети привлекает потенциального инвестора прежде всего внешней простотой совершения сделок и низкими тарифами на услуги онлайн-брокеров. При этом так же, как и в реальности, инвестор может воспользоваться полнофункциональным обслуживанием, включающим квалифицированные консультации брокера, или усеченным обслуживанием, когда инвестор обходится без консультаций.

Страхование - это процесс установления и поддержания неких договорных отношений между покупателем страховых услуг (Страхователем) и их продавцом (Страховщиком). Страховщик определяет программу страхования и предлагает ее своему клиенту - Страхователю. Если условия предложенной программы устраивают клиента, то обе стороны заключают договор страхования и клиент осуществляет единовременный или регулярные платежи в рамках заключенного договора. При наступлении страхового случая Страховщик выплачивает Страхователю денежную компенсацию, определенную условиями договора страхования. Документом, удостоверяющим заключение страхового договора и содержащим обязательство Страховщика, является страховой полис. В таком случае Интернет-страхование - это комплекс перечисленных выше элементов взаимодействия страховой компании и ее клиента (возникающих в процессе продажи продукта страхования, его обслуживания и выплаты страхового возмещения), если он полностью или по большей части осуществляется с использованием Интернет-технологий.

Комплекс Интернет-страхования, как правило, включает:

•расчет величины страховой премии и определение условий ее выплаты;

•заполнение формы заявления на страхование;

•заказ и непосредственно оплату полиса страхования;

•осуществление периодических выплат (рассроченной страховой премии);

•обслуживание договора страхования в период его действия (информационный обмен между Страховщиком и Страхователем - формирование произвольных отчетов по запросам пользователей, в том числе отчетов о состоянии и истории изменений договоров, поступлений и выплат);

•обмен информацией между Страхователем и Страховщиком при наступлении страхового события и т. д.

Все это должна уметь делать полноценная система Интернет-страхования.

Интернет - двигатель торговли, но не обычной, а электронной. Уже сейчас можно отыскать в Сети электронные магазины, заказать или купить в них определенные товары или просто ознакомиться с содержимым электронных полок.

Однако электронная торговля, сулящая так много прибылей, сейчас развивается недостаточно активно.

Оплатить приобретенные через Интернет товары и услуги можно одним из

следующих способов:

- с помощью почтового перевода;

- передать деньги курьеру;

- оплатить товар или услугу через Интернет с помощью банковской кредитной карты;

- воспользоваться услугами платежной интернет-системы;

- получить доступ через Интернет к своему банковскому счету и осуществить

перевод на счет магазина и т.п.

В числе наиболее значимых преимуществ оплаты товаров и услуг через Интернет можно назвать экономию времени - оплата совершается в режиме он-лайн, покупателю не нужно посещать банк, стоять в очереди, заполнять квитанцию, ждать перечисления денег, особенно в том случае, если услуга может быть доставлена мгновенно или сумма, которую необходимо заплатить, невелика и экономию денег, что особенно актуально для регионов, так как перевод денег почтой увеличивает издержки покупателя на 20-30%.

Через сеть Интернет покупатель при помощи браузера заходит на Web-сайт Интернет-магазина. Web-сайт содержит электронную витрину, на которой представлены каталог товаров и необходимые интерфейсные элементы для ввода регистрационной информации, формирования заказа, проведения платежей через Интернет, оформления доставки, получения информации о компании-продавце и on-line помощи.

Регистрация покупателя производится либо при оформлении заказа, либо при входе в магазин. После выбора товара от покупателя требуется заполнить форму, в которой указывается, каким образом будет осуществлена оплата и доставка. Для защиты персональной информации взаимодействие должно осуществляться по защищенному каналу. По окончании формирования заказа и регистрации вся собранная информация о покупателе поступает из электронной витрины в торговую систему Интернет-магазина. В торговой системе осуществляется проверка наличия затребованного товара на складе, инициируется запрос к платежной системе. В том случае, если оплата осуществляется при передаче товара покупателю (курьером или наложенным платежом), необходимо подтверждение факта заказа. Чаще всего это происходит посредством электронной почты или по телефону.

Торговые системы электронных магазинов на практике редко бывают полностью автоматизированными. Легкость совершения покупки имеет и обратную сторону: увеличение количества ошибок пользователя (особенно при невразумительном дизайне электронной витрины и отсутствии on-line помощи) - а это существенные потери для магазина. Поэтому зачастую требуется проверка менеджером каждого отдельного факта заказа. Исключение составляет лишь продажа информационного продукта, которой можно доставить с минимальными издержками непосредственно через Интернет.

В настоящее время оплата покупок через Интернет осуществляется при помощи Интернет-банкинга, кредитных карточек, виртуального счёта (или электронного кошелька), при помощи виртуальных денег Web Money, при помощи системы PayCash, т.е. собственного электронного кошелька, а также развивается система пластикового кредита и пластиковых денег.

Реклама в Интернет - это инструмент, использование которого является необходимым условием для успеха и популярности любого Интернет-ресурса, для эффективного создания и поддержания имиджа компании или мероприятия, для продвижения торговой марки на рынке и т. д.

Наиболее распространенным видом рекламы в Интернет считается баннерная реклама. Она справедливо считается самым популярным способом наращивания траффика (привлечения посетителей) веб-страницы, средством привлечения новых клиентов, а также мощным инструментом имиджевой рекламы в Интернете.

Рекламные баннеры бывают графическими и текстовыми. Графические баннеры обычно представляют собой статическое или анимационное изображение пределенного размера. Текстовые баннеры - это любой текст определенного размера, содержащий гиперссылки на рекламируемый сайт или на его определенные страницы. Баннеры выполняют роль рекламного щита в Интернете, который служит рекламе и продвижению брэнда кампании, а также информированию о ее продукции и являются средством привлечения посетителей на сайт рекламируемой компании.

На механизм электронной почты опираются многие популярные средства вещания в Интернет. Сюда входят списки рассылки, дискуссионные листы и, разумеется, индивидуальные почтовые сообщения. При умелом использовании e-mail может дать еще один эффективный инструмент продвижения компании в Интернет. Существует ряд эффективных и не нарушающих этику поведения в сети методов использования e-mail в качестве инструмента рекламы. В Интернете существует множество списков рассылки, которые посвящены самым различным тематикам. Ведут их, как правило, люди, хорошо осведомленные в данном вопросе, регулярно рассылая по e-mail очередные выпуски рассылки. Получатели подобных писем собственноручно подписались на список, и в любой момент у них есть право и возможность отменить свою подписку.

Электронная почта (email) - наиболее используемый сервис Интернета. Благодаря наличию электронной почты пользователи имеют возможность обмениваться персональными сообщениями, пересылать дуг другу различные документы, картинки, программы. Скорость доставки почты практически мгновенная. Электронная почта надежна, вероятность пропажи письма минимальна. По электронной почте можно отправить не только текстовое сообщение, но и графическое изображение, переслать видео и аудио сообщение.

Похожие работы

... за что должен отвечать? Основа ответов на подобные вопросы - это концептуальная политика безопасности для организации. Следующие разделы содержат фрагменты гипотетических политик безопасности в отношении безопасной работы в Интернете. Эти фрагменты были разработаны на основе анализа основных типов средств безопасности (например, контроля за импортом, шифрования, архитектуры системы). Приводятся ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... . Помимо этого, зачастую банки не уделяют должного внимания повышению качества дистанционных услуг. 3.5 Совершенствование системы дистанционного банковского обслуживания при помощи конструкторско-технологических компонентов Система дистанционного банковского обслуживания – это одно из современных средств автоматизации процессов взаимодействия банка с клиентами. Невозможно представить себе ...

... со стороны клиента за своими операциями. К 2001 г.: · число банков, предлагающих банковское обслуживание на дому, возрастет втрое; · количество бумажных чеков уменьшится на 60%; · использование сети Интернет для банковского обслуживания увеличится в 40 раз. При этом: · дополнительный доход финансового рынка от Интернет составит 300 млрд. долл.; · банки затратят свыше ...

0 комментариев