Навигация

Організація та методика аудиту

32694

знака

2

таблицы

0

изображений

Міністерство освіти і науки України Харківська державна академія міського господарства МЕТОДИЧНІ ВКАЗІВКИ

до виконання курсової роботи з дисципліни

“Організація та методика аудиту”

(для студентів спеціальності 6.050100 - “Облік і аудит”)

Харків 2003

Методичні вказівки до виконання курсової роботи з дисципліни “Організація і методика аудиту” (для студентів спеціальності 6.050100 - “Облік і аудит”) Укл. Гордієнко Н.І.- Харків , 2003.- 18 с.

Укладач: Гордієнко Н.І.

Рецензент: Чечетова Н.Ф.

Рекомендовано кафедрою ОА

Протокол 4 від 30.10.02р.

1. Мета і завдання курсу

1.1 Організація і методика аудиту - одна з спеціальних дисциплін, що забезпечує рівень підготовки із спеціальності “Облік та аудит”

Мета дисципліни - формування у студента теоретичних знань і практичних навичок з організації аудиторської діяльності і проведення операційного аудиту на підприємствах міського господарства й інших галузей, виховання відповідальності за достовірність і об'єктивність аудиторських висновків, необхідних для прийняття ефективних управлінських рішень.

1.2 Основними завданнями дисципліни є:

n розкриття змісту й оволодіння методами та прийомами роботи з первісними документами і бухгалтерською звітністю;

n вивчення передових методів перевірки бухгалтерської та фінансової документації на базі обчислювальної техніки;

n оволодіння навичками перевірки законності фінансово-господарських операцій та достовірності бухгалтерської і фінансової звітності.

1.3 Дисципліна “Організація та методика аудиту” вивчається на базі засвоєння студентами таких дисциплін навчального плану:

n у теоретико-методичному відношенні - мікроекономіка;

n у методичному відношенні - економіка, бухгалтерський обліку, фінансовий обліку 1;

n у відображенні результатів діяльності підприємства - загальна теорія статистики, фінанси підприємства, економічна діагностика, фінансовий облік 2 .

1.4 Курсова робота з дисципліни “Організація і методика аудиту” сприяє поглибленню знань та розвитку практичних умінь з планування і організації аудиту різних комплексів бухгалтерського обліку і звітності.

2. Методика проведення аудита господарсько-фінансової діяльності підприємств і організацій

При виконанні курсової роботи студенту необхідно виділити

основні положення, на які необхідно звернути увагу:

• нормативна база для проведення аудиту;

• предметна область проведення перевірок;

• методика перевірки розділів обліку і робіт, які підлягають аудиту;

• особливості проведення аудиту за умов використання клієнтом обчислювальної техніки для ведення обліку.

2.1 Нормативна база

Нормативна база, використовувана для організації перевірок підрозділяється на зовнішню і внутрішню.

Зовнішня нормативна база — відповідні закони, положення, методичні матеріали по обліку і звітності, оподатковуванню й аудиторські правила (стандарти). Вони необхідні аудитору, щоб виявити відповідність ведення обліку і звітності , проведення аналізу, складання висновку. При наявності в аудитора чи в аудиторській фірмі сучасних персональних ЕОМ (ПЭВМ) можна використовувати різні інформаційно-довідкові системи: "Податки і бухгалтерський облік", "Консультант" та ін., що значно полегшують роботу аудитора, що прискорюють процес проведення перевірок, що підвищують їхню якість. За умов ручної праці можна застосовувати допоміжні таблиці, довідники.

Внутрішня нормативна база —- це облікова політика суб'єкта, різні методичні й інструкційні матеріали по організації обліку на конкретному підприємстві. Вони підлягають аналізу і зіставленню з діючою методологією.

2.2 Предметний обсяг проведення перевірок

Предметний обсяг проведення перевірок включає установчі й інші загальні документи підприємства, у тому числі й в обліковій політиці, документи по всіх рахунках і розділам бухгалтерського обліку і звітність.

Вивчаючи установчі й інші загальні документи замовника, можна одержати уявлення про підприємство, його діяльність, особливостях технології й організації виробництва. Аналіз облікової політики дозволяє виявити загальні відомості про організацію обліку в методичному, технічному й організаційному аспектах, провести експрес-аналіз ведення бухгалтерського обліку в клієнта.

Центральне місце у проведенні перевірок займає аудит обліку по всіх розділах і рахунках і бухгалтерській звітності. У літературі, присвяченій аудиту, питання декомпозиції видів робіт, що підлягають

перевірці, представлені взагалі. Немає чіткої градації видів робіт, їхньої трудомісткості і черговості проведення. Тому ми вважаємо, що найбільш раціональною є декомпозиція, яка базується на виділенні комплексів, підлягаючих аудиту, щодо плану рахунків бухгалтерського обліку.

Відомо, що план рахунків для підприємств, включених до сфери загального аудиту, містить дев'ять розділів, а також забалансові рахунки. Із загальної маси рахунків в окремий комплекс можна виділити "Розрахунки по оплаті праці" (рахунок 66). Тоді загальна кількість таких комплексів складе 11. В окремі розділи можна виділити установчі і загальні документи; облікову політику; бухгалтерську звітність.

Загальний перелік об'єктів перевірки при проведенні аудиту наведений у табл. 2.2.

Таблиця 2.2

| № п/п | Найменування розділу, виду робіт | Коротка характеристика інформації і підрозділів, які підлягають аудиту |

| 1 | 2 | 3 |

| 1 | Установчі та інші документи підприємства | Статут підприємства Ліцензія по видах діяльності Структура підприємства Наказ, пропозиції, службові записки, протоколи засідання засновників і ін. Штатний розпис |

| 2 | Облікова політика підприємства | Робочі документи по методичного, технічного й організаційного аспектам облікової політики підприємства |

| 3 | Основні засоби і нематеріальні активи | Синтетичні рахунки 10-12 Аналітичний і синтетичний облік основних засобів Нарахування зносу по основних засобах Переоцінка основних засобів Реалізація і вибуття основних засобів Облік капітальних вкладень основних засобів Облік оренди основних засобів Облік віднесення витрат по ремонті основних засобів Облік надходження і створення нематеріальних активів Облік вибуття і реалізації нематеріальних активів Облік амортизації нематеріальних активів Розрахунки з оподатковування в операціях з нематеріальними активами |

| 4 | Виробничі запаси | Синтетичні рахунки 20 Аналітичні рахунки руху матеріальних цінностей на складах підприємства Списання матеріальних цінностей на витрати виробництва Списання нестач, втрат і розкрадань матеріальних цінностей Облік малоцінних і швидкозношуваних предметів Аналіз використання матеріальних ресурсів |

| 5 | Розрахунки по оплаті праці | Синтетичний рахунок 66 Облік робочого часу співробітників Облік нарахувань по робітниках – відрядникам Аналітичний облік по оплаті праці співробітників Аналітичний облік утримань Синтетичний облік розрахунків по рахунку 66 Розрахунки по нарахуванню платежів у бюджет і позабюджетні фонди. |

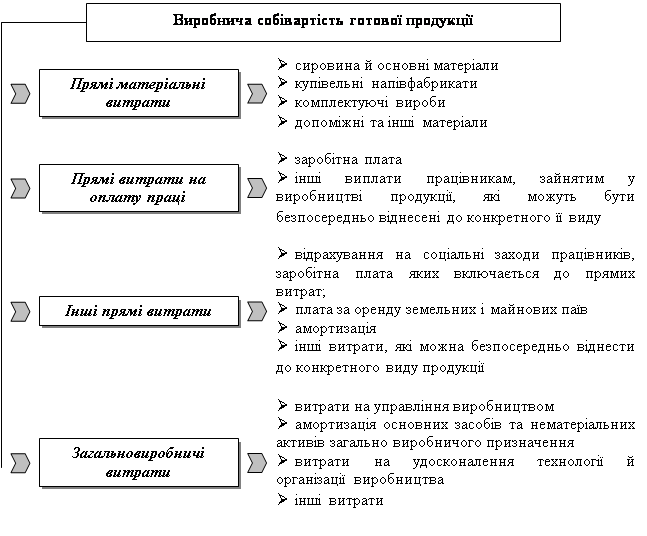

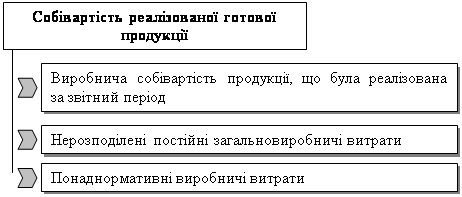

| 6 | Витрати на виробництво | Синтетичні рахунки 23 Виявлення і розподіл прямих витрат Облік розподіл непрямих витрат Облік втрат у виробництві Облік незавершеного виробництва Зведений облік витрат на виробництво Калькулювання собівартості продукції. |

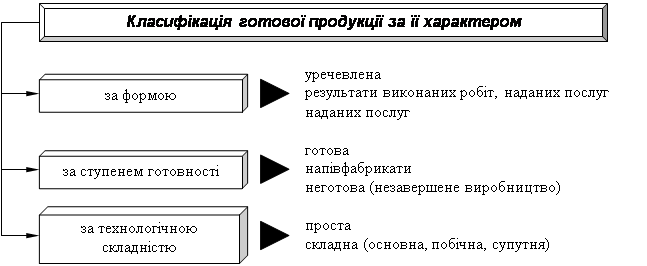

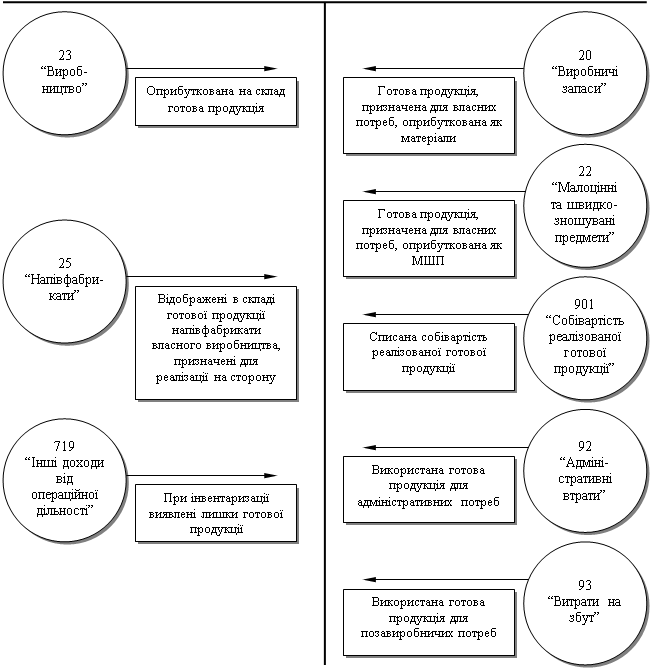

| 7 | Готова продукція | Синтетичні рахунки 26 Облік випуску готової продукції і рух продукції на складах Облік відвантаженої продукції Облік комерційних розрахунків |

| 8 | Кошти | Синтетичні рахунки 330,31,33 Облік касових операцій Облік операцій по розрахунковому рахунку Облік операцій по валютному рахунку Облік короткострокових фінансових вкладень Облік інших операцій з коштів |

| 9 | Розрахунки | Синтетичні рахунки 36,37 Розрахунки з постачальниками і підрядниками Розрахунки з покупцями і замовниками Розрахунки з бюджетом Розрахунки по позабюджетних фондах Розрахунки по соціальному страхуванню Розрахунки з підзвітними особами Розрахунки з персоналом по інших операціях Розрахунки з різними дебіторами і кредиторами Розрахунки з засновниками Розрахунки по спільній діяльності |

| 10 | Фінансові результати | Синтетичні рахунки 44 Прибутки та збитки Доходи майбутніх періодів |

| 11 | Капітал і резерви | Синтетичні рахунки 40,41,42,43,49 Облік статутного капіталу Облік резервного капіталу Облік додаткового капіталу Облік нерозподіленого прибутку (непокритих збитків) Страхові резерви |

| 12 | Кредити і фінансування | Синтетичні рахунки 48,50,60 Цільове фінансування і цільові надходження Довгострокові позички Короткострокові позички |

| 13 | Облік по забалансових рахунках | Забалансові рахунки 001-008 Облік товарів, прийнятих на комісію Облік активів на відповідальному збереженні Облік списаних активів |

| 14 | Фінансова звітність і додатки Баланс ф №1 Звіт про фінансові результати ф.№2 Звіт про рух капіталу ф.№3 Звіт про рух коштів ф№4. |

З табл. 2.2. видно, що декомпозиція розділів і видів робіт, що підлягають аудиту, охоплює практично всі комплекси бухгалтерського обліку і звітності. Для кожного конкретного економічного суб'єкта необхідно визначити найбільш значимі комплекси і саме їм необхідно приділити основну увагу при перевірці.

3. Методика перевірки розділів обліку і робіт, що перевіряються

Аудиторська перевірка – це складний і тривалий процес. Аудитори постійно працюють над тим, щоб максимально скоротити час перевірки , не знижуючи при цьому її якості, і незважаючи на аудиторський підприємницький ризик.

Одним з найбільш ефективних шляхів вирішення проблеми є вироблення чіткої методики перевірки кожного підрозділу, ділянки бухгалтерського обліку. Завдання полягає в тому щоб на стадії планування перевірки визначити склад контрольних процедур, але самі процедури повинні бути вже розроблені. При проведенні перевірки досить запросити у клієнта необхідні документи і облікові регістри і, за заздалегідь описаною процедурою, здійснювати перевірку.

Методики по різних розділах обліку повинні розроблятися за єдиною схемою. Для перевірки кожного розділу бухгалтерського обліку складається методика, що повинна містити в собі:

1. Перелік основних нормативних документів.

2. Опис альтернативних облікових рішень, вибір яких наданий економічному суб'єкту Законом про бухгалтерський облік, Положеннями (стандартами) бухгалтерського обліку.

3. Первинні документи по розділу обліку.

4. Регістри синтетичного й аналітичного обліку і звітність.

5. Класифікатор можливих порушень.

6. Запитальник аудитора для складання програми перевірки.

7. Методи збору аудиторських доказів, застосовувані при перевірці.

8. Опис контрольних процедур.

Перевірка, здійснювана традиційним способом, включає виконання положень, наведених у перших чотирьох пунктах методики. Наступні пункти методики доцільно використовувати, якщо до роботи залучаються асистенти.

Перелік основних нормативних документів включає закони, положення з бухгалтерського обліку, методичні вказівки, інструкції й ін., якими повинен керуватися аудитор при перевірці відповідного розділу обліку.

Опис альтернативних облікових рішень, вибір яких наданий економічному суб'єкту, припускає опис різних варіантів таких рішень, що дозволить аудитору за необхідності порівняти їх з варіантом, застосовуваним клієнтом, і виконати необхідний аналіз чи дати рекомендації з поліпшення ведення обліку.

Перелік первинних документів наводиться по кожному розділу обліку, що дозволяє аудитору зробити висновок про стан етапу реєстрації в первинному обліку ( чи застосовуються типові форми первинних документів, як оформлені документи й ін.)

Регістри аналітичного і синтетичного обліку і звітності представляють їхній опис для відповідних форм рахівництва (журнальної форми, журнал-головний, спрощеної й ін.)

Наявність переліку регістрів дозволяє аудитору визначити їхню відповідність у клієнта загальноприйнятим і за необхідності зробити відповідні рекомендації.

Звітність повинна включати відповідні форми (баланс за ф. № 1, звіт про фінансові результати по ф. № 2 та ін.)

Класифікатор можливих порушень містить найчастіші порушення з відповідних розділів обліку. Так, наприклад, для аудиторської перевірки касових операцій можна припустити наступну класифікацію порушень; пряме розкрадання, присвоєння грошових засобів, що надійшли, зайве списання грошей по касі й ін.

Запитальник аудитора для складання програми перевірки містить необхідні запитання, які необхідно включити до плану перевірки. Ці запитання спрямовані на виявлення можливих порушень в організації обліку, оформленні документів, доповненні звітності, внутрішнього контролю. Запитальники доцільно складати у вигляді таблиць з варіантами відповідей і висновків.

Методи збору аудиторських доказів, застосовувані при перевірці, є типовими. Використовуються вісім основних методів:

• спостереження за інвентаризацією чи участь у ній;

•спостереження за виконанням господарських чи бухгалтерських операцій;

• усне опитування;

• одержання письмових підтверджень;

• перевірка документів, отриманих клієнтом від третіх осіб;

• перевірка документів клієнта;

• перевірка арифметичних розрахунків;

• проведення аналізу.

Опис контрольних процедур потрібен для виявлення можливих порушень чи зловживань по відповідному розділу обліку.

Усі процедури будуються за єдиною схемою і містять у собі:

• найменування контрольної процедури;

• мету проведення контрольної процедури;

• перелік засобів (первинні документи, регістри аналітичного і синтетичного обліків клієнта, норми, нормативи і різна довідкова інформація), необхідних для виконання процедури;

• опис техніки виконання процедури;

• опис форми подання результатів проведеної процедури ведучому аудитору.

Усі процедури забезпечені класифікаційними номерами, що дозволяють робити посилання на них у програмі аудиторської перевірки у конкретного клієнта. Класифікаційний номер містить назву розділу бухгалтерського обліку і три цифрових знаки. Класифікаційний номер будується за серійно-порядковою системою:

перший знак — номер порушення по класифікації порушень;

другий знак — номер різновиду порушення;

третій знак — порядковий номер контрольної процедури для виявлення даного порушення.

Таким є підхід до розробки положень методики проведення перевірок за участю асистента. Розробка практичних методик для перевірки кожного розділу й об'єкта обліку — справа дуже трудомістка.

Похожие работы

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ів резервного капіталу здійснюється по їхніх напрямках. Наприклад, на виплату дивідендів (доходів акціонерів) учасникам, на покриття балансового збитку підприємства за звітний рік і ін. 4. Особливості аудиту діяльності акціонерних товариств та підприємств-емітентів. Аудит виробничої, комерційної і фінансової діяльності акціонерних товариств та підприємств-емітентів здійснюється так само ...

... «Про бухгалтерський облік та фінансову звітність в Україні» на підприємствах. Відсутня і система внутрішнього контролю (внутрішнього аудиту). 2.2 Організація перевірки довгострокових кредитів банків на ТзОВ «Західно-Українська» енергетична компанія» Здійснення підприємницької діяльності суб’єктом господарювання залежно від окреслених цілей може потребувати кредитування. В якості об’єкту обл ...

0 комментариев