Навигация

Анализ современного состояния фондовой биржи

79392

знака

0

таблиц

1

изображение

2. Анализ современного состояния фондовой биржи

2.1 Оценка деятельности фондовой биржи на рынке ценных бумаг (на примере ММВБ)

Анализ динамики ММВБ в меньшей степени подвержен кризисному падению в отличие от рынков РТС.

В последние несколько десятилетий методическая часть проблемы прогнозирования была существенно усовершенствована. С началом массового распространения компьютеров началось и широкое использование данных методик в экономической практике. Однако применение компьютерной техники и усовершенствование методик не решает задачи оценки адекватности полученных результатов и их интерпретации. Именно эти проблемы наиболее важны с точки зрения оценки эффективности полученных прогнозных значений.

Акции зависит от влияния многих факторов. Важнейшие из них — величина спроса и соответственно предложения данных акций, размер дивидендов по ним, величина банковского процента. На курс акции могут оказывать влияние и косвенные факторы - те, которые определят спрос и предложение. Например, спрос на ценные бумаги нефтяных компаний обусловлен прежде всего ценой на углеводороды на мировом рынке.

Наличие зависимостей между курсом акций и экономическими показателями, которые его определяют, свидетельствует о процессах кросс корреляции между временными рядами данных, составленных из значений этих показателей. Этот факт заставляет прибегнуть к корреляционному анализу, что дает возможность выявить существенные периодические зависимости и их задержки внутри одного или нескольких процессов.

Одна из проблем, возникающих при начале анализа многих динамических рядов курсов акций, заключается в том, что не каждый день определяется их цена и временной ряд содержит так называемые «дыры». В итоге это приводит к неравномерному распределению членов ряда и ставит под сомнение либо примененные методы анализа временных рядов, либо трактовку полученных результатов. У этой проблемы существуют многочисленные методы решения. Мы поговорим лишь о 3 из них, на наш взгляд, наиболее простых и чаще всего применяемых.

Первый метод - это заполнение пропущенных значений временного ряда данными, определенными исследователем самостоятельно или наугад. Подразумевается, что пропущенные данные будут заполнены значениями близкими к соседним показателям.

Второй метод - нахождение пропущенных значений либо путем вычисления среднего арифметического соседних значений, либо методом скользящего среднего в различных его модификациях.

Третий метод – использование сплайн-интерполяции для восстановления пропущенных значений. Данный способ особенно полезен, когда пропущено более одного значения ряда. Выбор модели сплайна зависит от поведения ряда и выполнения необходимых условий применимости теории сплайнов.

Отдельной проблемой могут стать либо наличие случайной компоненты временного ряда, либо негативные последствия автокорреляции. Для выявления первого случая используют различные фильтры (экспоненциальное сглаживание, усреднение ординат через пробный период и др.), для второго - статистику Дурбина-Уотсона, которая показывает наличие процессов автокорреляции.

Применяя фильтры, следует обратить внимание на тот факт, что они позволяют убрать влияние высокочастотных составляющих временного ряда, но в то же время оказывают влияние на смещение оценок и делают более сложным процесс интерпретации полученных результатов. В свою очередь выбор фильтра требует методологического обоснования не только его необходимости, но и его математической модели.

Для прогнозирования курсов акций было решено использовать типовую схему анализа временных рядов, изложенную выше. Кроме того, отдельно необходимо описать процесс, который порождает временной ряд значений курсов акций. С этой целью использовалась идеология метода периодограммного анализа. Данный метод предполагает аппроксимацию эмпирического ряда данных тригонометрической функцией по критерию минимума среднего квадратического отклонения.

Аппроксимирующая функция будет иметь следующий вид:

фондовый биржа рынок валютный

H (t1) = C0 + Ccos(2π/T – φ) (1)

Сумма квадратов отклонений эмпирического ряда от аппроксимирующей функции

R(C0, A, B, T) = ∑ (x1 – C0 – Acos (2π/T) t1 – Bsin (2π/T) t1)2 (2)

будет зависеть от 4 переменных: C0, A, B, T. Условием наилучшей аппроксимации будет минимальное значение многочлена Я СС№ А, В, Т). Для его нахождения необходимо исследовать данный многочлен как функцию от многих переменных на экстремум. Получив значения (C0, A, B, T), найдем амплитуду и начальную фазу колебания, представленного в виде

Cj = A2j + B2j · φj = - arctg (Bj/Aj) (3)

Критерием качества аппроксимации будет величина

Yj = 1 – RSSj/GSS (4)

где RSSj - остаточная сумма квадратов отклонения эмпирического ряда от среднего значения

RSSj= Σ (x1 – C0j – Aj cos(2π/Tj) tj – Bjsin(2π/Tj) tj)2 (5)

GSS - общая сумма квадратов отклонения эмпирического ряда от среднего значения.

При этом данная величина будет отражать мощность периодической компоненты с периодом, а функция будет являться периодограммой исследуемого процесса. Упомянутые нами методы интегралов Стокса и Бюй-Балло применяются лишь как методы определения глобального периода Т исследуемого процесса и оценки его мощности.

Сразу оговоримся, что описанный выше метод периодограммного анализа, хотя частично и основывается на разложении Фурье, однако не использует его. Следует отметить, что применять разложение Фурье для исследования рядов экономических показателей не всегда корректно. Это обусловлено тем, что количество измерений не стремится к бесконечности и функция, описывающая детерминированную составляющую временного ряда, не соответствует условиям Дирихле. Как следствие - процесс исследования не кончается во времени.

Перечисленные расчеты проводились с помощью специально написанной программы на языке Object Pascal в среде Delphi 5.0. Это позволило существенно упростить трудоемкую процедуру расчетов.

Непосредственная апробация созданной программы и разработанной методики осуществлялась на данных курса акций компании ОАО «ЛУКОЙЛ» за период с 11 января 2005 г. по 11 декабря 2006 г. При этом была поставлена задача спрогнозировать динамику курса данных акций на 14 значений вперед и сравнить полученные результаты с фактическими. Пропущенные данные было решено заполнить методом скользящего среднего с окном скольжения, равным 3 дням.

Как видно в приложении 1, в целом динамика курса акций за выбранный период характеризуется существенным ростом. Линейный тренд имеет положительный угол наклона, а коэффициент детерминации (как квадрат коэффициента парной корреляции) равен 84,07%, что достаточно точно характеризует общую тенденцию.

Рост значения цены может быть вызван многими факторами. В данном случае он был обусловлен прежде всего ростом цен на нефть и нефтепродукты, увеличением объемов их добычи, финансовой политикой руководства ОАО «ЛУКОЙЛ».

В результате сложился благоприятный инвестиционный климат по отношению к акциям компании, вызвав повышение спроса и его преобладание над предложением, что не замедлило сказаться на повышении цены акций.

Исследуя данный ряд на наличие в нем периодических компонент, мы разложили его на 1 и 9 гармонических составляющих. При этом полученный результат при 9 гармониках имеет коэффициент детерминации 98,5%, что на 3,6% больше, чем при разложении с 1 гармоникой (94,9%). Однако при использовании 9 гармоник появляется нежелательный эффект Слуцкого-Юла, что делает математическую модель практически непригодной для прогнозирования из-за неправильности оценки значения глобального периода процесса. Применение фильтрации методом экспоненциального сглаживания или скользящего среднего с окном скольжения, равным 5 дням, показало, что это смещает общую оценку спектральной плотности. Прогнозированные результаты могут существенно отличаться от фактических. Таким образом, использование данных методик в конкретном случае нерационально.

Гармонический анализ показал, что в анализируемом динамическом ряде наиболее четко проявляется глобальный период продолжительностью 381 день. Также были выявлены субпериоды, которые делятся на категории, в зависимости от мощности амплитуды и значения максимума периодограммы. Первый из них составил 258 дней, остальные - в среднем по 64 дня. Есть также микроциклы, с периодом всего 15 дней. Из этого следует, что глобальный период является как бы суммой нескольких субпериодов. В частности, он приблизительно равен 6 циклам по 64 дня каждый.

Проверяя полученную модель на достоверность, получим, что критерий Фишера составляет 2961,5, а остаточная дисперсия равна 16966,7. Основной по мощности составляющей модели выступает тренд. Его коэффициент имеет значение F-критерия, равное 5853,2. Общая математическая модель при 1 гармонике с учетом линейного тренда имеет вид повернутой на 90° тангенсоиды (приложение 2):

F(t) = 922,102 + 3,465t - 280,188 Sin (t2Рj/381,368) + 28,973 Cos (t2Pj/381,368) (6)

Важным этапом оценки полученной функции является анализ остатков. Их стандартная ошибка не превосходит 126,6 единицы при 481 наблюдении, или 0,26 единицы на 1 наблюдение в среднем. В приложении 3 приведен график остатков. Его коррелограмма и тест Дурби-на-Уотсона показывают, что остатки коррелируют между собой в среднем на 22,6%. Это говорит о слабой зависимости между ними, но обусловливает наличие значения остаточной дисперсии.

Теперь перейдем непосредственно к прогнозированию курсов акций ОАО «ЛУКОЙЛ». Как уже выше отмечалось, нами была поставлена задача рассчитать прогноз на 14 значений вперед. В приложении 4 приведены исходные и полученные прогнозные значения динамического ряда.

Достоверность последних составляет 69,0%, а общий коэффициент множественной детерминации равен 94,9%. Для проверки сопоставим 6 случайно отобранных полученных результатов. Сравнение приведено в таблице.

Как видно, прогнозные значения несущественно отличаются от фактических, что свидетельствует о достаточной адекватности использованной математической модели. Анализ динамики курса акций компании ОАО «ЛУКОЙЛ» показал реальную возможность использования предложенной методики прогнозирования. Следует подчеркнуть, что достигнутая высокая ее результативность может быть на примере других данных изменяться как в лучшую, так и в худшую сторону. Но в целом мы уверены в ее практичности и реальной ценности для участников фондового рынка.

В 2007 г. Было 112 эмиссий 53 эмитентов общим объемом по номиналу 190 млрд руб. Таким образом, общий объем всего рынка СМО повысился на 24 млрд руб., т. е. на 12,6%. Необходимо отметить, что прирост СМО в 2007г. Произошел не за счет облигаций Москвы, объем которых даже уменьшился на 2,1 млрд руб.

Общий объем первичного рынка по номинальной стоимости выпущенных за 2007 г. СМО - 57,32 млрд руб. против 62 млрд руб. в 2006г.

По состоянию на 31 декабря 2007 г. доля рынка СМО составила менее 8% рынка внутренних облигаций РФ, включающего федеральные, корпоративные, субфедеральные и муниципальные облигации (всего 2 689 млрд руб.) (приложение 6). Его доля в общем объеме рублевых облигаций РФ в последние годы продолжает сокращаться, в 2007 г. она снизилась с 8,95 до 7,96 %.

В начале августа 2007 г. Произошло радикальное изменение в ценообразовании на рынке СМО: продолжавшееся первую половину года снижение спрэдов доходностей эмитентов остановилось. В результате действий внешних и внутренних факторов спрэды большинства СМО расширились.

С одной стороны, рост экономики РФ в 2007 г. продолжился и оказался выше, чем предполагали, составив 7,7% ВВП по данным МЭРТ. Также отмечался рост доходов бюджетов муниципальных объектов (МО) и субъектов РФ (СРФ). Рейтинги кредитоспособности некоторых эмитентов рынка СМО были повышены. Показательной выборкой могут служить 27 эмитентов СМО, имеющих рейтинг Standard & Poor's, среднее значение рейтинга которых в 2007 г. повысилось: 6 рейтингов - по международной шкале и 8 - по национальной шкале, 10 прогнозов по рейтингам улучшены на «Позитивный». Не было ни одного случая понижения рейтингов Standard & Poor's или ухудшения прогнозов российских эмитентов СМО.

Таким образом, внутренний экономический рост, повышение доходов бюджета и кредитоспособности муниципальных образований и субъектов РФ способствовали снижению доходности СМО в первой половине 2007 г.

С другой стороны, в 2007 г. закончилась благоприятная ситуация на мировых финансовых рынках. Глобальный кризис ликвидности, порожденный кризисом ипотеки subrime в США, повлиял на российский финансовый рынок и вызвал дефицит ликвидности, который привел к росту процентных ставок по займам во второй половине 2007 г. Для эмитентов облигаций проблема риска ликвидности вышла на первое место.

Дополнительной причиной снижения банковской ликвидности в РФ в конце года стала избыточная стерилизация денег на бюджетных счетах из-за отставания финансирования государственных расходов, которое по сравнению с прошлым годом увеличилось.

Удорожание заемных средств на рынке внутренних облигаций вследствие мирового кризиса ликвидности сопровождалось ростом инфляции в конце года. Таким образом, в 2007 г. в РФ стартовал инфляционный ралли, начало которого превысило самые пессимистические прогнозы: по данным Росстата, инфляция возросла почти до 12%. Можно назвать, по крайней мере, две ее основные причины.

Россия превратилась из чистого нетто-донора капитала в нетто-импортера капитала, что сделало ее очень уязвимой от волатильности мирового финансового рынка. Рекордный приток капитала из-за рубежа в 2007 г. составил почти 70 млрд долл., что способствовало увеличению денежного предложения. Положительное влияние на приток капитала оказали конвертируемость рубля и принятие его в качестве инструмента в системе Euroclear. Возросло влияние внешнего мира на внутренний финансовый рынок России.

Увеличение мировых цен на продукты питания послужило дополнительной причиной инфляции. В целом рост инфляции способствовал повышению процентных ставок на долговом рынке.

Средневзвешенная доходность (простая) СМО, соответствующая индексу Cbonds - Muni, монотонно снижалась первую половину 2007 г. с 6,85 в феврале до 6,51% в июне-июле, затем резко повысилась с 6,55% в начале августа до 7,23% в сентябре. В октябре она снизилась до 6,67% и вновь продолжила рост в ноябре-декабре до 6,95% (приложение 7). В итоге максимальное изменение составило 68 б. п.

В приложении 8 показаны изменения уровней доходности (от 6,3 до 6,8%) наиболее ликвидных 39- и 44-го выпусков московских облигаций в течение года. При сравнении кривых в приложении 7 и 8 можно заметить расширение спрэдов СМО в августе - декабре 2007 г., несмотря на то, что вес 39- и 44-го выпусков в составе индекса значителен.

Несмотря на реальное снижение кредитного риска эмитентов (за счет повышения кредитоспособности эмитентов), расширение спрэдов СМО в 2007 г. произошло по внешним причинам и вызвано в основном снижением ликвидности финансового рынка.

Тенденция увеличения процентных ставок коснулась прежде всего эмитентов небольших по объему займов СМО с относительно низкой кредитоспособностью. Баланс размещений на первичном рынке изменился в сторону преобладания займов с высокой доходностью и короткими сроками заимствования. Рост волатильности финансового рынка способствовал повышению значения процентного риска на рынке СМО и осложнил размещение и рефинансирование облигаций.

В итоге заметно усилилась дифференциация СМО по кредитному качеству эмитентов: возросла степень влияния рейтинга на доходность СМО.

К концу 2007 г. диапазон доходностей большинства муниципальных облигаций составил 7-10 %, доходность отдельных бумаг достигала 12% (приложение 9). Доходность субфедеральных облигаций составила 7-9%, отдельных эмитентов – до 14% (приложение 10).

Размещения СМО в декабре 2007 г. В условиях низкой ликвидности носили нерыночный характер. Тем не менее доходность большинства ликвидных выпусков СМО находилась существенно ниже инфляции. Таким образом, реальные процентные ставки большинства региональных и муниципальных облигационных займов остаются отрицательными и составляют 1-3%, а некоторых эмитентов - 5% (приложения 9 и 10). Многим администрациям МО и СРФ по-прежнему выгодно занимать.

В условиях инфляции становится выгодно занимать деньги под фиксированный процент. Для этого необходимо оперативно действовать, чтобы обеспечить высокий уровень оборачиваемости средств.

В минувшем году общее количество выпусков СМО в обращении выросло на 7% и достигло 120. Состоялось или началось размещение 32 выпусков СМО 31 эмитента (10 муниципальных образований и 21 субъекта РФ) (приложение 11). Для сравнения: в 2006 г. было размещено 38 выпусков СМО.

В течение последних 4 лет рост субфедеральных облигаций практически стабилизировался на уровне 90 выпусков, при этом их объем продолжает расти в среднем на 20 млрд руб. в год (приложение 12). Количество выпусков муниципальных облигаций за прошедший год повысилось с 22 до 28, объем облигаций рос в среднем на 3,3 млрд руб. в год (приложение 13).

Размещение СМО в течение года происходило неравномерно (приложение 14). В августе 2007 г. в связи с дефицитом ликвидности произошла переоценка рисков, выросла волатильность, резко увеличилась доходность облигаций, что привело к приостановке размещений СМО в сентябре-октябре. Планы выхода на рынок СМО многих эмитентов были скорректированы, сроки перенесены. Так, в декабре состоялось или началось размещение 13 эмитентов, что соответствует 40% от годового количества размещений. По сравнению с 2006 г. первичный рынок СМО в 2007 г. сократился и по количеству выпусков, и по объему размещений. Над рынком внутренних облигаций образовался “навес” отложенных размещений объемом свыше 300 млрд руб. Размещения полного объема выпусков некоторых эмитентов, например Карелии, Магадана, Ярославской области и др., были растянуты на несколько месяцев.

На ФБ ММВБ состоялось 19 аукционов по размещению и доразмещению СМО (3 - муниципальных образования и 15 субъектов РФ). Внебиржевое размещение провели 14 эмитентов: 7 - МО и 7 - СРФ.

Общее количество эмитентов СМО в 2007 г. увеличилось незначительно - с 53 до 56 (в 2006 г. - на 7). В основном на рынок СМО выходили известные эмитенты, уже размещавшие свои облигации. Кроме того, на рынок вышли 5 новых эмитентов: 3 - муниципальных образования (городские округа: Благовещенск Амурской области; Балашиха и Электросталь Московской области) и 2 – СРФ (Калмыкия и Ивановская обл.). В 2006 г. появилось 3 новых эмитента.

В последние годы сложилось относительно устойчивое соотношение количества выпусков и числа эмитентов: на 1 эмитента в среднем приходится 2,1 выпуска.

Среди эмитентов в 2007 г. минимальный объем займа был у Электростали и Благовещенска - 150 млн руб., максимальный - у Московской области - 16 млрд руб. (в 107 раз больше). Средний объем 1 выпуска равен 1,8 млрд руб., без учета Московской области - 1,3 млрд руб.

Структура рынка рублевых СМО по объему изменилась всего лишь на 1%: субфедеральные облигации - 93% (199,1 млрд руб.), муниципальные - 7% (14,7 млрд руб.).

Структура рынка рублевых СМО по количеству выпусков в 2007 г. изменилась чуть больше: доля муниципальных выпусков увеличилась с 20 до 23 %. При этом количество выпусков муниципальных облигаций, обращающихся на рынке, выросло с 22 до 28 (на 27%), а количество выпусков СРФ - с 90 до 92.

Сформировался состав лидеров: облигации Москвы и Московской области 46% объема рынка СМО (приложение 15).

Главной причиной, определившей скромные итоги рынка СМО 2007 г., явилось то, что Москва не разместила, как ранее планировалось, внутренние облигации на 78 млрд руб. Объем долга города в рублевых облигациях, находящихся в обращении, снизился с 57,32 млрд до 55,21 млрд руб. В прошлом году было выкуплено облигаций Москвы на 21,23 млрд руб., размещено на 20,48 млрд руб., погашено по номиналу на 1,36 млрд руб. Размещения состоялись в рамках обмена облигаций, осуществленного Москомзаймом в феврале-марте 2007 г. В результате обмена были частично выкуплены выпуски № 29,31,36, 40, 42, 43 и размещены № 39,41,44, 47. Доля рублевых облигаций Москвы в общем объеме СМО снизилась с 30 до 26% (приложение 15).

По состоянию на 31 декабря 2007 г. вторым по общему объему субфедеральных облигаций стала Московская область - 43,6 млрд руб. (4 выпуска). Эмитент ежегодно размещает свои облигации в апреле. Размещение 25 апреля 2007 г. 7-летнего облигационного займа Мособласти объемом 16 млрд руб. стало рекордным по величине на рынке СМО. Мособласть стала шестым по счету эмитентом, разместившим 7-летние облигации на рынке СМО. Кроме того, Московская область состоит из 378 муниципальных образований, которые, в отличие от Москвы, имеют возможность выпускать муниципальные облигации; 6 из них сегодня присутствуют на рынке муниципальных облигаций.

Следующее место по объему выпущенных в 2007 г. облигаций заняла Иркутская область: 6 млрд руб. по номиналу, разместив один выпуск на аукционе 8 ноября 2007 г. объемом 2,2 млрд руб. и второй - внебиржевым способом с 12 декабря 2007 г. - 3,8 млрд руб.

На 3-м месте - Самарская область, разместившая облигаций на 5 млрд руб. на аукционе 27 июня 2007 г.

В 2007 г. на рынке СМО организаторы размещений в 2 раза чаще отдавали предпочтение аукционам по ставке 1-го купона. Из 19 аукционов, проведенных на ММВБ, 13 было проведено по ставке 1-го купона и 6 - по цене размещения.

В сентябре 2008 г. на всех рынках Группы ММВБ было заключено сделок на сумму 15653,7 млрд. руб. (619,1 млрд. долл.), что на 25,9% больше объема торгов предыдущего месяца и на 25,2% превышает аналогичный показатель сентября 2007 года.

В сентябре 2008г. на рынке акций ФБ ММВБ наблюдалось снижение котировок. По итогам месяца значение Индекса ММВБ составило 1027,66 пунктов, что на 23,8% ниже уровня закрытия предыдущего месяца.

Среди «голубых фишек» снизились цены обыкновенных акций ОАО «Мобильные Теле Системы» - на 13% (до 223,6 руб./акц.), ОАО «ЛУКОЙЛ» - на 17% (1520 руб./акц.), ОАО «НК «Роснефть» - на 18% (171,39 руб./акц.), ОАО «Газпром» - на 18,3% (198 руб./акц.), ОАО «Сургутнефтегаз» - на 23,2% (13,44 руб./акц.), Сбербанка России – на 23,9% (43,69 руб./акц.), ОАО Банк ВТБ - на 25,3% (0,0505 руб./акц.), ОАО «ГМК Норильский никель» - на 27,8% (3479 руб./акц.), ОАО «Северсталь» - на 34,8% (271,99 руб./акц.), ОАО «Уралсвязьинформ» - на 41,2% (0,465 руб./акц.).

Активность участников рынка в сентябре 2008г. существенно не изменилась по сравнению с предыдущим месяцем. Общий оборот операций с акциями составил 3024,9 млрд. руб.

Среднедневной оборот торгов составил 137,5 млрд. руб., снизившись на 7,9% по отношению к предыдущему месяцу.

Оборот операций в РПС (адресные сделки) в сентябре составил 73,7 млрд. руб., что составляет 8,1% от оборота вторичных торгов акциями (6,4% месяцем ранее). Оборот операций РЕПО с акциями в сентябре составил 2113 млрд руб. - 69,9% от общего объема операций с акциями (66,5% - месяцем ранее).

В секторе корпоративных и региональных облигаций активность инвесторов в сентябре снизилась за счет сокращения объема операций РЕПО. Индекс корпоративных облигаций MIСEX CBI CP (индекс чистых цен) за месяц снизился на 3,72% и составил 92,55 пункта.

Индекс корпоративных облигаций MIСEX CBI TR (индекс совокупного дохода) снизился на 2,96%, достигнув к 30 сентября 2008г. отметки в 153,42 пункта.

Объем торгов в сентябре составил 1596,6 млрд руб. Среднедневной объем торгов составил 72,6 млрд. руб., что на 21,6% меньше уровня предыдущего месяца. В структуре оборота по видам операций из общего объема торгов 316,8 млрд. руб. (19,8%) пришлось на вторичные торги, 1273,1 млрд. руб. (79,7%) - на операции РЕПО, 6,6 млрд. руб. (0,4%) – на новые размещения (облигаций ОАО «ТГК-2» (объем выпуска по номиналу - 4 млрд. руб.), ЗАО «Желдорипотека» (серия 03) (2 млрд. руб.), ОАО «Запсибкомбанк» (1,5 млрд. руб.)).

В структуре биржевого оборота в сентябре доля корпоративных бумаг составила 81,2% совокупного оборота (1296,9 млрд. руб.), доля субфедеральных облигаций - 18,3% (293 млрд. руб.), доля муниципальных облигаций - 0,4% (6,8 млрд. руб.).

В сентябре наблюдался рост доходности наиболее ликвидных выпусков. Доходность облигаций ОАО «УК ГидроОГК» выросла до 15,37% (+4,94 п.п.), облигаций администрации Московской области (выпуск 08) - до 14,57% (+3,64 п.п.), облигаций ОАО Банк ВТБ (серия 05) - до 11,7% (+2,55 п.п.), облигаций правительства Москвы (выпуск 47) - до 10,52% (+2,3 п.п.), облигаций ОАО «Российские железные дороги» (серия 08) - до 11,43% (+2,1 п.п.), облигаций ОАО «Газпром» (серия А4) - до 9,29% (+0,61 п.п.), облигаций правительства Москвы (выпуск 44) - до 10,23% (+0,34 п.п.).

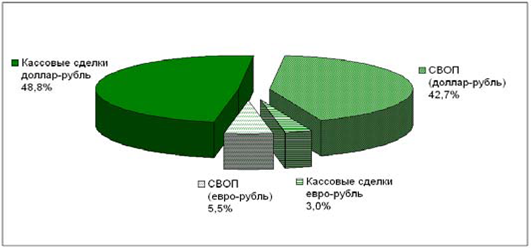

Структура сделок валютного рынка ММВБ отражена на рис.1

Рис. 1 Структура сделок валютного рынка на ММВБ 2008г.

Анализ данной схемы позволяет нам сделать вывод о том, что по итогам торгов валютного рынка на ММВБ наибольшее количество сделок приходится на кассовые сделки, объем которых составляет 48,8%.

Также необходимо отметить, что в целом по результатам торгов в сентябре индекс ММВБ — снизился за сентябрь на 24% до 1028 пунктов. Высвободившиеся рублевые средства были частично конвертированы в доллары.

В сентябре международные резервы России снизились на 25,6 млрд. долл. (-4,4%) до 556,1 млрд. .долл.

Стоимость бивалютной корзины (0,55 доллара и 0,45 евро) поднялась с 29,6–29,8 руб. до 30,4 руб. В-третьих, против рубля играло снижение нефтяных цен. Ухудшение макроэкономических прогнозов развитых стран повлияли на снижение оценок мирового спроса на нефть и способствовали падению цен. На сентябрьском заседании ОПЕК снизила нормативы добычи, после чего российская нефть марки Urals временно стабилизировалась в районе 95 долл./баррель.

В результате по итогам сентября наблюдалось снижение курса рубля к обеим основным валютам, однако в связи с укреплением к евро на Forex прирост курса доллара к рублю оказался более существенным. За месяц курс доллара расчетами «завтра» вырос на 83 коп. (3,3%) до 25,4090 руб./долл., курс евро увеличился на 25 коп. (0,7%), составив 36,4827 руб./евро. Резкая смена тенденций стимулировала интерес предприятий и населения к конверсионным операциям. Возросла активность участников: среднедневной объем торгов валютного рынка ММВБ увеличился на 14% до 11,2 млрд. долл.

В октябре 2008 года на всех рынках группы ММВБ было заключено сделок на 16,2 трлн. рублей (613 млрд. $), что на 3,4 больше объема торгов предыдущего месяца и на 5,3% превышает аналогичный показатель октября 2007 года.

В октябре на рынке акций ФБ ММВБ наблюдалось общее снижение котировок, что отражает развитие тех негативных тенденции на рынке акций ММВБ, которые обозначились в сентябре 2008 года.

По итогам месяца значение индекса ММВБ составило 731,96 пунктов, что на 28,8% ниже уровня закрытия предыдущего месяца. Также по сравнению с итогами предыдущего месяца активность участников рынка также снизилась.

Общий оборот операций с акциями по итогам торгов в октябре составил 64,9 млрд. руб., что также отражает снижение 52,8% по отношению к итогам торгов предыдущего месяца. Оборот операций в РПС (адресные сделки) в октябре составил 27 млрд. руб., что составляет 5,2% товарооборота вторичных торгов к акциям (8,1% - по итогам торгов сентября).

В октябре наблюдается усиление кризисных явлений в мировой экономике. В этой связи необходимо заметить, что на фоне кризисных явлений мировой экономике по результатам валютных торгов на ММВБ наблюдалось беспрецедентное укрепление доллара.

На Forex курс европейской валюты упал почти на 10% до 1,26 долл./евро. Из-за опасений надвигающейся рецессии инвесторы распродавали имеющиеся активы, в результате наблюдалось резкое падение котировок акций, цен на нефть и драгоценные металлы.

Цена золота опустилась к отметке 710 долл. за унцию, самой низкой за год. Против рубля действовало снижение цен на российскую нефть — за месяц почти на 40% до 57 долл./баррель. Однако на этих уровнях нефть торговалась полтора года назад и у России имеется запас прочности в виде бюджетного и торгового профицита.

Другое дело, что в последнее время движение рынка определяется не фундаментальными факторами, а негативными ожиданиями. Рост спроса на американскую валюту обусловлен кризисом доверия на мировых рынках, а также устойчивым (хотя и не всегда обоснованным) убеждением инвесторов, что в трудные моменты надо «уходить в доллары».

В результате за месяц на ММВБ курс доллара расчетами «завтра» вырос на 1,6 руб. до 26,9760 руб./долл., курс евро снизился на 2 руб. и составил 34,4639 руб./евро. Вывод иностранного капитала с российского фондового рынка и возросший интерес населения и предприятий к валютным активам и конверсионным операциям привели к существенному росту объема торгов на валютном рынке ММВБ: за октябрь рост на 33% до 14,9 млрд долл. в день.

В октябре основные усилия властей были направлены на преодоление кризиса ликвидности.

С целью повышения рублевой ликвидности банковской системы ЦБ РФ с 15 октября на три месяца снизил нормативы обязательных резервов до 0,5%. Кроме того изменены уровни процентных ставок по отдельным операциям, проводимым Банком России. На снятие напряженности на денежном рынке были направлены аукционы прямого РЕПО с Банком России, аукционы по размещению временно свободных средств федерального бюджета на счета коммерческих банков и, наконец, аукционы по предоставлению 5-недельных кредитов без обеспечения. Напряженная ситуация с банковской ликвидностью сказалась на росте удельного веса операций СВОП (с 48,2% до 53,8% общего оборота), абсолютные объемы этих операций на ММВБ в октябре увеличились на 40,3%, превысив 8 млрд. долл. в день. Удельный вес сделок, заключаемых через региональные валютные биржи, уменьшился с 9% до 6,7% общего оборота ЕТС.

В ноябре 2008г. на всех рынках группы ММВБ было заключено сделок на сумму 12 трлн. руб., что на 25,8% меньше торгового объема предыдущего месяца и на 2,1 % меньше объема аналогичного показателя по результатам торгов ноября аналогичного периода.

В ноябре на рынке акций фондовой биржи ММВБ продолжилось снижение основных котировок. По итогам данного месяца значение индекса ММВБ составил 611, 32 пунктов, что на 16,5% ниже уровня закрытия предыдущего периода.

Необходимо заметить, что по итогам торгов ноября месяца активность участников торгов существенно изменилась. Общий оборот операций с акциями составил 66,3 млрд. руб., что демонстрирует увеличение на 2.1% по отношению к предыдущему месяцу. Оборот операций по адресным сделкам в ноябре составил 12,7 млрд. руб., что составляет 2,5% от оборота вторичных торгов акциями.

Оборот операций с РЕПО с акциями также снизился и составил по итогам ноябрьских торгов 758,3 млрд. руб., что составляет 60,2% от общего объема операций с акциями против 65,5% по итогам октябрьских торгов.

Индекс корпоративных облигаций MICEX CBICP (индекс чистых цен) также снизился на 1,13% и составил 37 пункта. Индекс корпоративных облигаций понизился до отметки 140,34 пункта по результатам торгов от 28 ноября.

В ноябре наблюдалось снижение курса рубля по результатам валютных торгов на ММВБ. При этом отражая тенденции мирового рынка, укрепление американской валюты к рублю было более умеренным, чем соответствующий рост евро.

По результатам торгов в ноябре курс доллара расчетами «завтра» на ЕТС вырос на 69 коп., что составило 2,5% до 27,7 руб./долл., в то время, как курс евро прибавил 1 руб. 14 коп (3,3%), что в конечном итоге составило 35,6 руб./ евро.

Международные резервы России за ноябрь уменьшились до 456 млрд. долл., что на 4,8% ниже уровня начала года. В условиях оттока капитала и снижения доверия к банковской системе Международное рейтинговое агентство Fitch (вслед за S&P) изменило прогноз по рейтингам России со «стабильного» на «негативный».

Для борьбы с выводом капитала и инфляцией Банк России расширил границы колебаний операционного ориентира курсовой политики — бивалютной корзины и повысил процентные ставки.

Стоимость бивалютной корзины (0,55 долл. и 0,45 евро) выросла за месяц с 30,4 до 31,3 руб. Банк России в два приема (с 12 ноября и 1 декабря) повысил ключевые процентные ставки, в том числе ставку рефинансирования до 13% годовых. На снижение спекулятивных настроений направлена рекомендация банкам держать величину балансовой позиции в иностранной валюте не выше уровня августа–октября.

По результатам валютных торгов на ММВБ наблюдается динамичное снижении активности участников.

Среднедневной оборот по долларовым инструментам снизился на 5,7% до 12,4 млрд. долл.

Среднедневной объем торгов европейской валютой снизился на 46,7% до 715,2 млн. евро в день, или 6,9% объема биржевых торгов. Структура операций не претерпела существенных изменений.

На высоком уровне держалась доля операций СВОП — 53,5% общего оборота. Удельный вес сделок, заключаемых через региональные валютные биржи, в ноябре составил 5,4% общего оборота ЕТС.

Похожие работы

... всеми решение споров между участниками рынка ценных бумаг. В главах 1 и 2 работы будет рассмотрена как раз инфраструктура рынка ценных бумаг, то есть, дана характеристика правового положения профессиональных участников рынка ценных бумаг, характеристика иных органов выступающих на рынке ценных бумаг (саморегулируемые организации, фондовая биржа, Федеральная комиссия по рынку ценных бумаг) и по ...

... бумаг. Важнейшую роль в функционировании рынка ценных бумаг играет его инфраструктура, которая способствует заключению сделок и выполняет функции информационной поддержки эмитентов, инвесторов и профессиональных посредников. К инфраструктуре рынка ценных бумаг относятся: 1) организаторы торговли – биржи и торговые системы, организующие проведение регулярных торгов по ценным бумагам; 2) системы ...

... созданный для организации торговли ценными бумагами. Заключать сделки на бирже могут только ее члены. Биржа — это некоммерческая организация. По способу получения прибыли активных участников рынка ценных бумаг можно разделить на спекулянтов и арбитражеров. Спекулянт заключает сделки в расчете на изменение курсовой стоимости ценных бумаг в благоприятную для него сторону. Его действия сопряжены с ...

... на ней ценными бумагами могут лишь ее члены. В российском законодательстве определяется, что членами фондовой биржи являются ее акционеры, любые профессиональные участники рынка ценных бумаг и коммерческие банки. Все члены биржи в России - юридические лица. Поскольку фондовая биржа - некоммерческая организация, бесприбыльная ассоциация, то она свободна от подоходного налога. Прибылью ...

0 комментариев