Навигация

Регулювання загальної маси грошей шляхом управління ними центральним банком

67014

знаков

2

таблицы

2

изображения

1. Регулювання загальної маси грошей шляхом управління ними центральним банком.

2. Регулювання позикового і облікового процесу комерційних банків через управління ними центральним банком.

3.Обов'язкові резерви комерційних банків, операції центрального банка на відкритому ринку цінних паперів.

4.Операції центрального банка на відкритому ринку цінних паперів.

5.Регулювання процентних ставок комерційних банків через управління ними центральним банком.

Непрямі засоби не можуть працювати в нашій економіці на повну потужність по причині її недостатньої "ринковості". Повноцінний ринок цінних паперів, в тому числі ринок державних зобов'язань у нас відсутній, а відповідно центральний банк не може впливати на грошову масу крізь куплю-продаж цінних паперів.

Прямі засоби:

Прямі засоби регулювання покупної спроможності грошової одиниці, тобто боротьби з інфляцією, включають в собі:

1.Пряме і безпосереднє регулювання державою кредитів і тим самим - грошової маси.

2.Державне регулювання цін.

3Державне (по угоді з профспілками) регулювання заробітної плати.

4.Державне регулювання зовнішньої торгівлі, операцій з іноземним капіталом і валютного курсу.

3.2 Методи антиiнфляцiйного оподаткування

Свiтовий досвiд виробив двi головнi концепцiї антиiнфляцiйних заходiв, що спираються на кредитно-грошову i фiскальну полiтику. Це-заходи або безкомпромiсної боротьби з iнфляцiєю, або адаптацiї, пристосування до життя в умовах iнфляцiйної нестабiльностi. Перший метод реалiзується шляхом змiн у системi оподаткування (як правило пiдвищення податкiв) та введенням жорсткого державного контролю цiн та зарплати. Другий метод – це iндексацiя доходiв, застосування механiзму корегування процентних ставок вiдповiдно до темпiв iнфляцiї та iн. До того ж необхiдною є повна адаптацiя усiх економiчних iнституцiй до функцiонування в умовах iнфляцiї. Адаптацiйна полiтика має своi недолiки: кошти на компенсацiйнi надбавки населенню треба брати з державного бюджету, тобто врештi-решт через податки, або робити грошову емiсiю, що знову призведе до зростання iнфляцiї.

Як правило, в умовах боротьби з iнфляцiєю цi методи використовуються комплексно, що дає бiльш виражений ефект, i дозволяє пом’якшити труднощi, припадаючi на долю економiки краiни.

Методи антиiнфляцiйного оподаткування.

В процесi стримування iнфляцiї податки вiдiграють двоїсту роль. Скорочуючи доходи, що виступають як джерела витрат для споживачiв, високi податки носять антиiнфляцiйний характер. Однак, податки можуть також збiльшувати витрати виробництва, пiдвищуючи через це рiвень цiн на товари.

Розглянемо тi спотворення в оподаткуваннi, якi викличе неочiкувана iнфляцiя, тобто випадок, коли цей елемент економiчної системи країни до дiй в умовах iнфляцiї не пристосований.

У разi, якщо податкова система країни має труднощi з адаптацiєю до iнфляцiйних процесiв, виникають такi складнi проблеми:

По-перше, iз зростанням рiвня цiн частка податкових виплат у загальному обсязi реальних доходiв збiльшується, породжуючи, таким чином, ефект прогресивного зростання податкiв. Якщо б податки знаходилися у постiйнiй пропорцii до номiнальних доходiв незалежно вiд розмiру останнiх, у цьому не було б нiякої проблеми, оскiльки в такому разi люди сплачували б однаковий, не залежний вiд рiвня цiн вiдсоток своїх доходiв у виглядi податкiв. Але, оскiльки, норма оподаткування при використаннi його прогресивної форми має тенденцiю зростати разом з рiвнем номiнальних доходiв, то iнфляцiя, призводячи до збiльшення номiнальних доходiв, тим самим збiльшує й частку податкiв у складi реальних доходiв.

Друга проблема пов’язана з оподаткуванням капiталу. Ця проблема дуже складна, оскiльки зростання капiталу, пов’язане з приростом ринкової вартостi активiв, реагує на iнфляцiю бiльш оперативно, нiж реальнi прибутки на цей капiтал. Жоднiй країнi не вдалося досягти суттєвого успiху у нейтралiзацiї наслiдкiв впливу iнфляцiї на оподаткування капiталу. Деякi фахiвцi у сферi податкiв навiть вважають, що найбiльша шкода вiд iнфляцiї полягає саме у тому, що вона збiльшує фактичне оподаткування капiталу.

Слiд вiдмiтити, що теоретично можливим є бiльш швидке зростання вiдсоткової ставки до сплати податкiв нiж збiльшення iнфляцiї, що зберiгає реальну вiдсоткову ставку постiйною.

Як бачимо, навiть очiкувана iнфляцiя викликає втрати в економiцi, якщо iнститути влади адаптованi до неї не повнiстю. Подiбнi втрати стають особливо iстотними в умовах контролю ставки банкiвського проценту, неадекватного оподаткування доходiв й прогресивного зростання податкових ставок, що збiльшують податковi платежi. Пiд адекватним оподаткуванням в умовах iнфляцiї мається на увазi такий метод зтягування податкiв, за якого не оподатковується iнфляцiйний компонент приросту активiв. Розглянутий вище негативний вплив iнфляцiї на податкову систему, змусив багато країн “iндексувати” податковi закони, щоб запобiгти збiльшенню податкiв, яке спричиняється iнфляцiєю. Так було проiндексовано у 80-х роках частину податкового кодексу США.

Використання “стримуючої” податково-бюджетної полiтики є одним iз шляхiв усунення загрози iнфляцiї.

Полiтика податкового регулювання доходiв (TIP) орiєнтована на використання податкiв i створення у фiрм та робiтникiв стимулiв не пiднiмати цiни й зарплату.

TIP – це система, при якiй за допомогою податкової системи фiрми й зайнятi на них робiтники заохочуються або наказуються в залежностi вiд зростання рiвня цiн й зарплати.

Розглянемо цiновий рiзновид TIP. Так, фiрмам повiдомлясться, що рiвень сплачуваних ними податкiв залежить вiд зростання цiн на їх продукцiю. Наприклад, пiдвищення цiн до 5% не викликає нiяких штрафних санкцiй, за кожний наступний вiдсотковий пункт уряд збiльшує ставку оподаткування. Податкова ставка може збiльшуватись, скажiмо на 2 пункти (з 25 до 27%) за кожний вiдсоток приросту цiн на продукцiю фiрми.

За умов реалiзацiї такої полiтики пiдвищення цiн коштуватиме фiрмам надто дорого. Отже, в них з’являється стимул не допускати значного збiльшення цiн. Зростання цiн по всiх фiрмах, таким чином, буде меншим, й темпи iнфляцiї скоротяться. Подiбний механiзм може бути реалiзований й у вiдношеннi зарплати.

Згiдно з вищесказаним, фахiвцями пропонується ввести до схеми розрахунку основного податку антиiнфляцiйний коефiцiєнт. Його призначення – забезпечити зацiкавленiсть товаровиробника у вiдповiдностi темпiв зростання товарної i грошової мас, зниженнi існуючих темпiв iнфляцiї на внутрiшньому ринку.

Отже, можна зробити висновок, що на практицi iснує дуже тiсний взаємозв’язок мiж оподаткуванням та контролем цiн i цим користуються уряди, коли ставлять собi за мету поставити у невигiдне становище тих господарюючих суб’єктiв, якi надто iнтенсивно пiднiмають цiни на товари та послуги. Таке корегування цiн державою за допомогою податкової системи вiдноситься до непрямих методiв контролю за цiнами.

Інфляція є багатофакторним процесом, тому для боротьби з нею потрібно використовувати широкий арсенал знарядь, який умовно можно поділити на дві групи. Перша група охоплює методи, застосування яких дає змогу знизити рівень інфляції порівняно швидко, упродовж короткого відтинку часу. Друга група заходів, які називають антиінфляційною стратегією, спрямована на недопущення інфляції у тривалій перспективі.

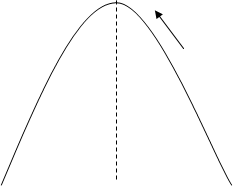

Якщо інфляція уже розвинулась, то для ії подолання нині здебільшого застосовують стримувальну макроекономічну політику, тобто політику дезінфляції. Вона ґрунтується на можливості вибору між інфляцією та безробіттям у короткостроковому періоді. Державні мужі, знижуючи за допомогою монетарної та фіскальної політики сукупний попит, зменшують обсяг національного виробництва, що супроводжується зростанням безробіття. Згідно з кривою Філіпа для короткострокового періоду, зростання рівня безробіття знижує рівень інфляції.

У зв’язку з цим постає питання : яким обсягом річного реального ВВП має пожертвувати суспільство, щоб знизити рівень інфляції? Економісти часто обчислюють коефіцієнт дезінфляційних утрат, який показує відсоток річного реального ВВП, котрий потрібно принести в жертву задля зниження інфляції на 1%. Для визначення цього коефіцієнта величину зменшення ВВП за певний проміжок часу ділять на величину зниження темпу інфляції за той самий проміжок. Існує кілька оцінок цього показника, але типова оцінка становить 5. Тобто для зниження інфляції на 1% необхідно пожертвувати 5% річного ВВП.

Коефіцієнт дезінфляційних утрат можна виразити через безробіття. Згідно з законом Оукена, зміна рівня безробіття на 1% змінює ВВП на 2%. Отже, зниження інфляції на 1% потребує збільшення циклічного безробіття приблизно на 2,5%. Цей коефіцієнт можна використати для того, щоб визначити, на яку величину має зрости безробіття задля зниження інфляції. Наприклад, для ії зниження на 4% потрібно пожертвувати 20% ВВП. Відповідно це потребуватиме збільшення циклічного безробіття на 10%.

Величина коефіцієнта дезінфляційних утрат дає змогу судити про те, доцільне чи недоцільне подальше проведення антиінфляційної політики. Якщо цей коефіцієнт порівняно високий, то урядові, очевидно, слід утриматися від заходів щодо уповільнення темпів інфляції, віддаючи, наприклад, перевагу індексації доходів населення. Низьке значення коефіцієнта дезінфляційних утрат свідчить про ефективність антиінфляційної політики і доцільність ії продовження.

Для недопущення розвитку галопуючої інфляції у майбутньому уряд розробляє антиінфляційну стратегію, основними складовими якої є ефективна монетарна політика, впорядкування державних фінансів, раціоналізація структури національної економіки та зовнішньоекономічної діяльності.

Ефективна монетарна політика передбачає, що щорічні прирости грошової маси в обігу обмежені й не надто перевищують зростання національного продукту. Як відомо, немає легшого способу зруйнувати економіку країни, як наповнити обіг зайвими купюрами. Конструктивну антиінфляційну монетарну політику може проводити лише не залежний від виконавчої влади центральний банк, який спирається на добре розвинуту банківську систему. Центральний банк володіє такими могутніми знаряддями проведення монетарної політики, як операції на відкритому ринку, зміна облікової ставки чи норми резервування, за допомогою яких він може визначати темпи приросту грошей у національній економіці.

Важливою складовою антиінфляційної стратегії є впорядкування державних фінансів, передовсім скорочення бюджетного дефіциту з перспективою його повної ліквідації. Це скорочення має відбуватися за рахунок зменшення видаткової частини державного бюджету.

Особливе місце в антиінфляційній стратегії займає раціоналізація зовнішньоекономічних зв’язків країни. Пасивне сальдо платіжного балансу, як відомо, індукує інфляційні імпульси. Зовнішньоекономічна політика має спрямовуватися на досягнення рівноваги у торгівлі товарами і послугами шляхом підтримання експортних галузей та захисту національного виробника. Водночас уряд і центральний банк повинні проводити конструктивну валютну політику, яка б підтримувала стабільний курс національної валюти і не стримувала зростання імпорту. Всі перелічені заходи антиінфляційної стратегії стримують зростання загального рівня цін в країні у близькій і віддаленій перспективі.

Висновок

В курсовій роботі я розглянула суть, причини та соціально-економічні наслідки інфляції. Значну увагу приділила методам боротьби з інфляцією, провела аналіз інфляції в Україні за останні 4 роки, розкриті причини інфляції на сьогоднішній день.

Перший розділ моєї курсової роботи містить теоретичні аспект де глибоко досліджена теоретична суть інфляції, а саме види, причини, соціально-економічні наслідки інфляції. Тому можна зробити такий висновок.

Інфляція є одним із найтяжчих проявів макроекономічної нестабільності. У світі немає країни, яка б в останні десятиліття тією чи іншою мірою не зазнала утрат від

інфляції. Інфляція настає тоді, коли загальний рівень цін зростає, а купівельна спроможність грошей зменшується. Рівень інфляції вимірюють за допомогою індексів цін. Залежно від типу зростання цін розрізняють три види інфляції: помірну, галопуючу та гіперінфляцію. За помірної інфляції ціни зростають повільно (не більш ніж 10% за рік). Населення заощаджує гроші, в економіці не спостерігається спотворень. За галопуючої інфляції ціни зростають швидко - 20,50,100 і більше відсотків за рік. За таких умов гроші втрачають свою вартість, ринки капіталів звужуються, внутрішні інвестиції скорочуються. Гіперінфляція настає, коли ціни зростають на тисячі, десятки тисяч, а то й мільйони відсотків за рік. Вона викликає хаос в економіці і виникає здебільшого в роки воєн, революцій, формування нових держав чи політичних режимів.

Економісти поділяють інфляцію на передбачену і непередбачену та на збалансовану і незбалансовану. Передбачена – це інфляція, яку учасники ринкового процесу очікували і захистилися від ії згубних впливів. Непербачена інфляція є несподіваною для економічних суб’єктів. Збалансована – це інфляція в процесі якої відносні ціни не змінюються. І навпаки, незбалансована інфляція супроводжується зміною відносних цін товарів, послуг та ресурсів. Залежно від причин і механізму зростання загального рівня цін розрізняють інфляцію попиту та інфляцію витрат. Інфляція попиту простежується тоді, коли сукупний попит зростає швидше за виробничий потенціал економіки, а тому ціни зростають, щоб урівноважити попит і пропозицію. Інфляцію, що виникає внаслідок зростання витрат у періоди високого безробіття і неповного використання виробничих ресурсів, називають інфляцією витрат, або пропозиції.

Основний потік макроекономіки розглядає інфляцію як багатофакторний процес. Серед головних причин інфляції виокремлюють, по-перше, зростання грошової маси вищими темпами порівняно зі зростанням національного продукту. Якщо центральний банк країни з економічних або політичних обставин швидко збільшує грошову масу в національній економіці, то неминуче розкривається інфляція попиту. По-друге, це дефіцит державного бюджету за допомогою додаткової емісії прямо розкручує інфляцію попиту. По-третє, важливим джерелом інфляційного процесу є мілітаризація економіки. По-четверте, це монополії та необґрунтовані привілеї.

По-п’яте, структурні диспропорції в національній економіці. Нарешті інфляційний процес розвивається і під впливом інфляційних очікувань.

Другий розділ – це проведений аналіз інфляційних процесів в Україні за останні декілька років. Виходячи з даних можна сказати що на сьогоднішній день проблема інфляції стоїть дуже гостро. Споживчі ціни продовжують зростати. Інфляція не здається. Вже півроку ії місячні індикатори зашкалюють за відсоткову позначку. Низький ціновий тренд залишився у спогадах багатомісячної давності.

Поєднання м’якої монетарної політики з від’ємним сальдо торговельного балансу, активізацією зовнішнього фінансування по каналах як прямих інвестицій, так і боргових запозичень приватного сектора, стрімким зростанням соціальних видатків та доходів населення стало одним із чинників посилення загроз макроекономічній нестабільності. На тлі накопичених у попередні роки макрофінансових дисбалансів (передусім цінових та структурних), політичної нестабільності, зовнішніх дестабілізуючих впливів, в 2007р. відбулася активізація інфляційних процесів – вже четвертий рік поспіль темпи інфляції перевищують 10%. За підсумками 2007р. приріст споживчих цін становив 16,6%. Випереджаюче зростання цін на продукти харчування (23,7%, приріст цін на продукти харчування забезпечив близько 80% загального показника інфляції) суттєво посилило негативний соціальний ефект від інфляції, оскільки завдано головного удару по домогосподарствах з низьким рівнем доходів, в яких значною є частка витрат на продовольство. Ознаки зниження інфляційного тиску у лютому є, але недостатні. Для нейтралізації інфляційного тиску можуть бути задіяні такі важелі впливу, перегляд бюджету: зниження дефіциту бюджету до 1,2% ВВП, зменшення видатків. Зміна вектора руху коштів від приватизації: спрямування їх виключно на державні інвестиції в об’єкти інфраструктури Євро-2012.Обмеження зовнішніх (0,5 млрд. дол.. США) і збільшення внутрішніх запозичень. Скасування податку на валютно-обмінні операції. Тимчасове та помірне збільшення імпорту м’яса, кормів, плодоовочевої продукції. Фактори стримування інфляції: стабілізація світових цін на нафту і відповідно на ринку світлих нафтопродуктів в Україні, ущільнення темпів грошової пропозиції через зменшення профіциту рахунку фінансових операцій, перспектива доброго урожаю, дія погодного фактора, тощо.

В останньому розділі даної роботи розкрите питання стосовно методів боротьби українського уряду з інфляцією.

Світова практика нагромадила цілий арсенал знарядь боротьби з інфляцією. Індексація передбачає збільшення номінальних доходів громадян пропорційно до темпу зростання цін., але нажаль це лише метод захисту від інфляції. Він не дає усунути окремі негативні наслідки інфляції, хоч допомагає знизити ії темпи. Дезінфляція впровадження цього методу супроводжується зниженням реального обсягу національного виробництва і зростання безробіття. Коефіцієнт дезінфляційних витрат показує відсоток річного реального ВВП, який потрібно принести в жертву задля зниження інфляції на 1%.

Для недопущення інфляції уряд країни розробляє антиінфляційну стратегію, основними складовими якої є: ефективна монетарна політика, впорядкування державних фінансів і скорочення дефіциту державного бюджету, раціоналізація структури національної економіки та зовнішньоекономічної діяльності Ефективна монетарна політика передбачає щорічний приріст грошової маси темпом, який не надто перевищує темп зростання національного продукту. Впорядкування державних фінансів означає поступове скорочення бюджетного дефіциту з перспективою його повної ліквідації.

Інфляція – загальний ріст цін на товари і послуги. Вона виміряється за допомогою цінового індексу. Індекс споживчих цін вимірює вартість життя середнього споживача. Іншим визначенням інфляції може бути падіння купівельної спроможності грошової одиниці. В даний час інфляція - один із самих хворобливих і небезпечних процесів, що негативно впливають на фінанси, грошову й економічну систему в цілому. Інфляція означає не тільки зниження купівельної спроможності грошей, вона підриває можливості господарського регулювання, зводить нанівець зусилля по проведенню структурних перетворень, відновленню порушених пропорцій. У країнах з розвиненою ринковою економікою інфляція може розглядатися як невід'ємний елемент господарського механізму. Однак вона не представляє серйозної загрози, оскільки там відпрацьовані і достатньо широко використовуються методи обмеження і регулювання інфляційних процесів.

Похожие работы

... їна підійшла з помірною відкритою інфляцією і з великим прихованим інфляційним потенціалом, здатним при першій спробі лібералізації цін викликати значну інфляцію. 3. Соціально-економічні наслідки інфляції Зміна стандарту виміру вартості товарів веде лише до зміни її абсолютних величин. І для суспільства не має принципового значення, коли, наприклад, ціна столу буде 1крб. ...

... ринкової економічної системи. Державне регулювання поєднує форми і методи впливу держави на хід соціально-економічного розвитку, на досягнення цілей державної економічної політики, а також сукупність знань і теоретичних концепцій такого регулювання. Методи державного регулювання поділяють на: правові - законодавчі та інші правові акти, які регламентують економічну діяльність, міжнародні угоди ...

... і зростанням безробіття (крива Філіпса). Ця залежність зниження інфляції ціною росту безробіття лежить в основі багатьох державних антиінфляційних програм. Розділ ІІ. Аналіз існуючого стану інфляційних процесів в сучасній Україні. 2.1.Аналіз темпу інфляції Найбільш поширеним методом вимірювання інфляції є індекс споживчих цін (Consumer Price Index, CPI), який розраховується для поточного ...

... Дж. Сакса про те, що "... висока інфляція, яка супроводжується всеохоплюючим і хаотичним перерозподілом доходів та достатку, здатна підірвати суспільний устрій" [2, 113]. 2. Економічні наслідки інфляції Емісійне фінансування досить інтенсивно використовувалось в Україні. Проте з ряду причин результатом емісії, яка була покликана залатати дірки у державному бюджеті та підтримати підприємства ...

0 комментариев