Навигация

Контроль оподаткування доходів громадян

30166

знаков

0

таблиц

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

РЕФЕРАТ

на тему « Контроль оподаткування доходів громадян»

з дисципліни “ Податковий менеджмент ”

Харків 2011

ЗМІСТ

Вступ

1.Особливості оподаткування доходів громадян

2. Контроль податкових інспекцій у сфері оподаткування доходів громадян

Висновки

Література

ВСТУП

Найважливішим видом податків з фізичних осіб, характерним для будь-якої податкової системи, є податок на доходи, або його ще можуть називати – прибутковий податок.

22 травня 2003 р. в Україні був прийнятий Закон № 889 «Про податок з доходів фізичних осіб», що набрав чинності з 1 січня 2004 р. і яким передбачені істотні зміни в механізмі стягнення податку з доходів фізичних осіб. Декрет Кабінету Міністрів України №13-92 від 26 грудня 1992 р. «Про прибутковий податок з громадян» втратив чинність з 01.01.04 р.

1. Особливості оподаткування доходів громадян

Податок з доходів фізичних осіб ─ плата фізичної особи за послуги, що надаються їй територіальною громадою, на території якої така фізична особа має податкову адресу або знаходиться особа, що виплачує оподатковувані доходи. Відповідно до Закону України «Про податок з доходів фізичних осіб» № 889 від 22.05.2003 р. із змінами і доповненнями від 09.02.2006 р. № 3424-IV платниками податку є:

─ резиденти, які отримують доходи з джерелом їх походження з території України та іноземні доходи;

─ нерезиденти, які отримують доходи з джерелом їх походження на території України.

Об'єктом оподатковування резидента є:

─ загальний місячний оподатковуваний дохід;

─ чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

─ доходи, які підлягають кінцевому оподатковуванню під час їх виплаті і не включаються до складу загального оподатковуваного доходу.

Об'єктом оподатковування нерезидента є:

─ загальний місячний оподатковуваний дохід з джерелом його походження з України;

─ загальний річний оподатковуваний дохід з джерелом його походження з України;

─ доходи з джерелом їх походження з України, що підлягають кінцевому оподатковуванню під час їх виплати і не включаються до складу загального оподатковуваного доходу.

При нарахуванні доходів у вигляді заробітної плати об'єкт оподатковування визначається як нарахована сума такої заробітної плати, зменшена на суму збору в Пенсійного фонду України і внесків до фондів загальнообов'язкового соціального страхування, що сплачуються за рахунок доходу роботодавця.

До складу загального місячного оподатковуваного доходу входять:

─ доходи у вигляді заробітної плати, нараховані платникові податку відповідно до умов трудового або цивільно-правового договору; ─ доходи від продажу об'єктів прав інтелектуальної власності; ─ доходи у вигляді сум авторської винагороди;

─ сума (вартість) подарунків у межах, що підлягає оподатковуванню; ─ сума страхових виплат, страхових відшкодувань або викупних сум, отриманих платником податків згідно з договорами довгострокового страхування життя і недержавного пенсійного страхування; ─ частина доходів від операцій з майном;

─ дохід від надання майна в оренду або суборенду (термінове володіння і/або користування);

─ доходи, отримані платником податків від його роботодавця як додаткового блага;

─ доходи у вигляді процентів (дисконтних доходів), дивідендів і роялті, виграшів, призів;

─ інвестиційний прибуток від здійснення платником податків операцій з цінними паперами і корпоративними правами, випущеними в інших, ніж цінні напери, формах;

─ доходи у вигляді вартості успадкованого майна в межах, що підлягає оподатковуванню;

─ інші доходи відповідно до закону.

До складу загального місячного оподатковуваного доходу платника податків не входять такі доходи:

─ суми державної адресної допомоги, житлових та інших субсидій або дотацій, компенсацій, винагород і страхових виплат, що одержують платники податків з бюджетів, Пенсійного фонду України і фондів загальнообов'язкового соцстраху;

─ кошти, отримані платником податків на відрядження або під звіт; ─ суми доходів, отриманих платником податків від розміщення ним коштів у цінні папери, емітовані Мінфіном України, виграші в державну лотерею; ─ суми внесків на обов'язкове страхування платника податків, інших, ніж збір на державне пенсійне страхування або внески на загальнообов'язкове державне соціальне страхування;

─ суми збору на державне пенсійне страхування і внесків на загальнообов'язкове державне соціальне страхування платника податків, що вносяться за рахунок його роботодавця;

─ кошти або вартість майна (немайнових активів), що надходять платнику податків за рішенням суду внаслідок розподілу загальної спільної власності шлюбу у зв'язку з розлученням або визнанням шлюбу недійсним; ─ аліменти, що виплачуються платнику податку;

─ кошти або майно, майнові або немайнові права, що успадковуються спадкоємцями фізичної особи у випадку оформлення права на спадщину; ─ кошти, отримані платником податків у рахунок компенсації (відшкодування) вартості майна (немайнових активів), примусово відчуженого державою;

─ сума відшкодування платнику надмірно сплачених ним податків, зборів (обов'язкових платежів), а також бюджетного відшкодування під час застосуванні права на податковий кредит;

─ дивіденди, що нараховуються на користь платника податків у вигляді акцій (часток, паїв);

─ вартість путівок на відпочинок, оздоровлення і лікування на території України платника податків або його дітей віком до 18 років;

─ дохід (прибуток), отриманий самозайнятою особою від здійснення нею підприємницької або незалежної професійної діяльності, що обкладається податками за спрощеного процедурою;

─ сума стипендії, що виплачується з бюджету учневі, студентові, аспірантові; ─ сума забезпечення військовослужбовців строкової служби;

─ інші доходи.

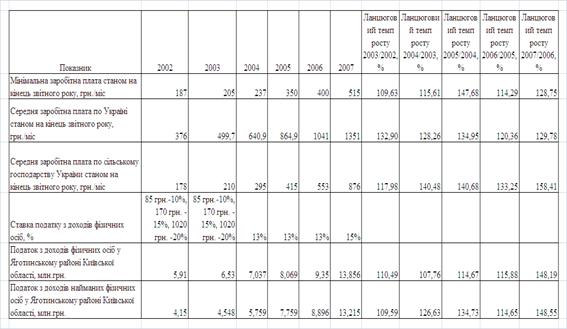

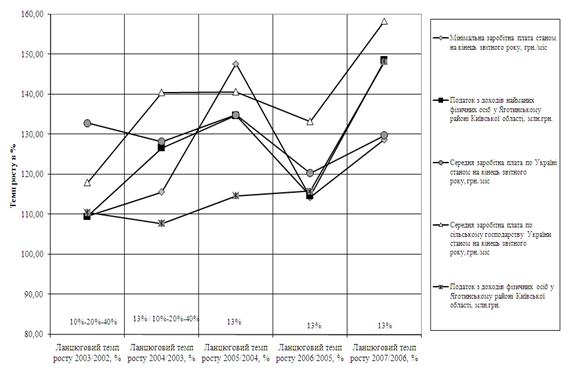

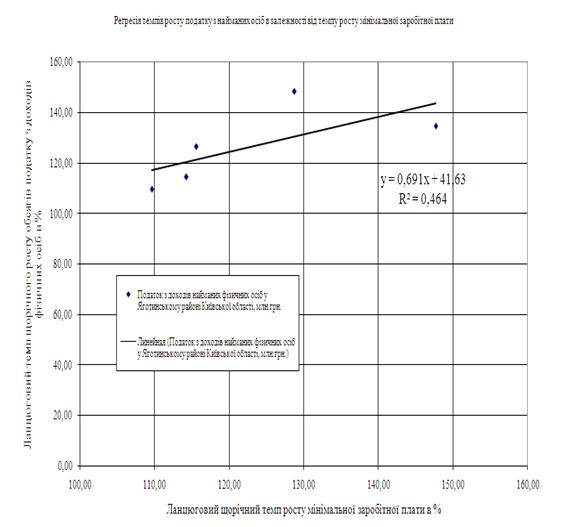

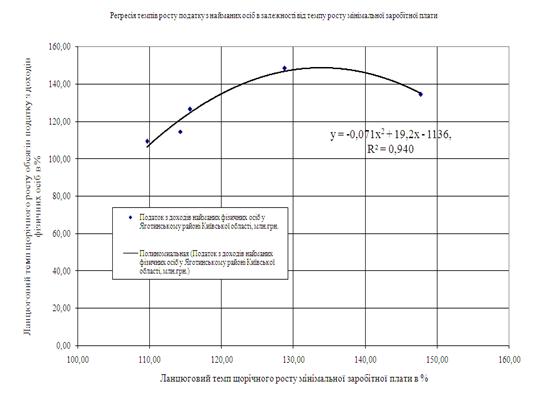

Починаючи з 1 січня 2004 р. і до 1 січня 2007 р. ставка оподатковування була встановлена в розмірі 13% до об'єкта оподатковування. 3 1 січня 2007 р. діє ставка податку ─ 15% до об'єкта оподатковування.

Крім того, законом передбачена ставка податку в розмірі 5% до об'єкта оподатковування, нарахованого податковим агентом як:

─ процент на банківський депозит (внесок);

─ процентний або дисконтний дохід за ощадними сертифікатами; ─ в інших випадках, визначених законом.

Ставка податку складає подвійний розмір ставки до об'єкта оподатковування для виграшів і призів (крім державної лотереї).

З урахуванням норм закону платник податків має право на зменшення суми загального місячного оподатковуваного доходу, одержуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги в таких розмірах:

─ для будь-якого платника податків ─ у розмірі, що дорівнює одній мінімальній заробітній платі (у розрахунку на місяць), установленій законом на 1 січня звітного податкового року;

─ у розмірі, що дорівнює 150 % від суми пільги (однієї мінімальної заробітної плати), для платника податків, що:

а) є матір'ю-одиначкою або батьком (опікуном) ─ у розрахунку на кожну дитину віком до 18 років;

б)має дитину ─ інваліда І або II групи ─ у розрахунку на кожну дитину віком до 18 років;

в) має трьох і більше дітей віком до 18 років ─ у розрахунку на кожну таку дитину;

г) є вдівцем або вдовою;

д)є чорнобильцем 1 або 2 категорії;

е) є учнем, студентом, аспірантом, військовослужбовцем строкової служби;

є) є інвалідом І або ІІ групи, у тому числі з дитинства;

ж) є особою, якій присуджена довічна стипендія як громадянинові, що зазнав переслідування за правозахисну діяльність, включаючи журналістів; ─ у розмірі, що дорівнює 200 % від суми пільги (однієї мінімальної заробітної плати) ─ для платника податків, який є:

а) Героєм України, Героєм Радянського Союзу або повним кавалером орденів Слави або Трудової Слави;

б)учасником бойових дій під час Другої світової війни;

в)колишнім в'язнем концтаборів, репресованим, насильно вивезеним з території колишнього СРСР під час війни.

У випадку, якщо платник податку має право на податкову соціальну пільгу за двома і більше підставами, податкова соціальна пільга застосовується один раз, виходячи з найбільшого розміру.

Податкова соціальна пільга застосовується до нарахованого місячного доходу платника податків у вигляді заробітної плати винятково за одним місцем його нарахування (виплати). Якщо платник податків є самозайнятою особою, податкова соціальна пільга щодо отриманих доходів від такої діяльності не застосовується.

Податкова соціальна пільга застосовується до заробітної плати, отриманої протягом звітного податкового місяця, якщо її розмір не перевищує суми місячного мінімального прожиткового рівня для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 і округленої до найближчого десятка. Принципово новим моментом у механізмі оподатковування фізичних осіб є податковий кредит.

Податковий кредит ─ це суми, на які щорічно дозволяється зменшити оподатковуваний дохід. Після закінчення календарного року, якщо були витрати, які дозволяється включати в податковий кредит, громадяни можуть подати декларацію до податкового органу для відшкодування частини сплачених податків. Такі витрати повинні бути обґрунтовані документально: фіскальним, товарним чеком, касовим ордером, накладною, будь-яким іншим розрахунковим документом або договором, який ідентифікує продавця і підтверджує суму витрат. Розмір податкового кредиту не може перевищувати загальну суму оподатковуваного доходу за відповідний рік.

До 1 січня 2004 р. формою звітності про дохід, нарахований (сплачений) на користь платників податку, і суми утриманого з них податку, була «Довідка про суми виплачених доходів і утриманих з них податків фізичних осіб» (форма № 8ДР). 29вересня 2003р. наказом ДПАУ № 451 була затверджена форма податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (ф. № 1ДФ) й Порядок заповнення та подання податковими агентами податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку.

Форма № 1ДФ надається в податкову інспекцію не пізніше 40 календарних днів, наступних за останнім календарним днем звітного кварталу. Податковий розрахунок складається у двох примірниках: перший залишається у податковому органі, а другий з відміткою про прийняття форми № 1ДФ повертається податковому агенту.

Протягом року в Державному реєстрі фізичних осіб ─ платників податків накопичуються дані про виплачені громадянам доходи й утримані суми податку. В разі відсутності зауважень податковий інспектор здійснює розрахунок суми податку, виходячи з сукупного річного доходу, і визначає сальдо розрахунків з бюджетом. На суми, які потрібно доплатити за результатами перерахунку, виписується податкове повідомлення. Зазначену суму потрібно внести до бюджету протягом 30 календарних днів із дня одержання повідомлення. Якщо в установлений термін громадяни не сплатили зазначені суми, складається відповідний список для вжиття заходів згідно із Законом № 2181.

Похожие работы

кових органів за оподаткуванням доходів громадян Будь-яка господарська та управлінська діяльність передбачає певні контрольні дії, спрямовані на те, щоб гарантувати виконання поставлених завдань. Як у процесі, так і після завершення такої роботи необхідно дати правильну оцінку фактично зробленому і досягнутому, виявити недопустимі відхилення від мети і пов'язані з цим негативні наслідки, віднайти ...

... Мета здійснення цих дій може бути різною (несплата довга, податків, одержання відстрочки або розстрочки виплати боргів і ін.), однак на кваліфікацію злочину вони не впливають 6 Контроль у сфері оподатковування доходів громадян від підприємницької діяльності Особливості обчислення оподатковуваного доходу цієї категорії громадян полягають у наступному: - оподатковуваний доход обчислюється як ...

... тний рік або інший період, за який здійснюється оподаткування (оподатковуваний період), на основі яких здійснюється перерахунок сум, що підлягають сплаті до бюджету. 2. Спрощена система оподаткування суб'єктів малого підприємництва З метою реалізації державної політики з питань розвитку та підтримки малого підприємництва, ефективного використання його можливостей у розвитку національної економ ...

... доход Ставки і розміри податку До 830 грн. 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) Більше 830 грн./місяць 15% від суми доходу Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному: - зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати; - ...

0 комментариев