Навигация

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия;

132157

знаков

15

таблиц

7

изображений

1. Увеличение объема ее производства за счет более полного использования производственной мощности предприятия;

2. Сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов, производственного брака и т.д.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость продукции.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения и после внедрения соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда и на количество планируемых к выпуску изделий:

РЗП = (УТЕ1 - УТЕ0) * ОТпл * VВПпл (2.13)

РЗП = (2500 - 2300) * 23 * 12 = 55200

Резерв снижения материальных затрат (РМЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

РМЗ = (УР1 - УР0) * VВПпл * Цпл (2.14)

РМЗ = (3600 - 3500) * 12 * 95 = 114000

УР0, УР1 - расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий; Цпл - плановые цены на материалы. Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (РâОПФ) определяется умножением первоначальной их стоимости на норму амортизации:

РА = (РОПФi * НАi) (2.15), РА = 68700 * 0,15 = 10305

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др. Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции.

Выводы по Разделу 2

1. ЧП ППП "ИСО-Энерготехнологии" является плательщиком налога на прибыль предприятия в размере 25% и других обязательных налогов и платежей. Бухгалтерский учет ведет без помощи компьютера (вручную). Имеет журнально-ордерную систему учета. Составляет пять форм годовой финансовой отчетности.

2. Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние объединения, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного объединения в конкретный период его деятельности.

3. Расчет уровня качества и конкурентоспособности продукции показал, что продукт, имеет высокое качество и уровень конкурентоспособности. Выигрывает же данный вид продукции не только по цене, но и по своим качественным характеристикам.

4. Резервы увеличения конкурентоспособности продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость продукции.

Раздел 3. Мероприятия по улучшению качества и конкурентоспособности продукции предприятия 3.1 Оценка имеющихся резервов повышения качества продукции на предприятии

Обеспечение качества продукции, на которое ориентировано предприятие, осуществляется в рамках действующей на предприятии системы менеджмента качества путем разработки и реализации целей и политики в области качества. Оно основывается на проверке соответствия показателей качества продукции требованиям СТБ, ГОСТ, СТП на контроле технологических процессов, инструкций и методик, результатов внутренних проверок и анализа данных, эффективности корректирующих и предупреждающих действий. Приоритетами при производстве бытовой техники являются выпуск продукции с низким эффективным потреблением электроэнергии, применение экологически безопасного хладона, оригинальность дизайна и снижение себестоимости.

Анализ действующей СМК определил значение её результативности Rсмк,равное 0,83, обозначил слабые места, на которые следует обратить особое внимание при проектировании, выявил резервы и направления для дальнейшего совершенствования. Повышение качества выпускаемой продукции представляется возможным за счет обеспечения эффективного функционирования и целостности системы менеджмента качества.

К рассмотрению предлагается комплекс организационно-технических мероприятий по основным направлениям деятельности в области качества с учетом их приблизительной стоимости, представленный в таблице 3.1.

Основные цели внедрения мероприятий:

разрабатывать новые изделия, повышать качество выпускаемых изделий, снижать материалоемкость продукции и повышать уровень энергосбережения;

повышать технический уровень производств за счет их переоснащения и модернизации, внедряя высокоточное и производительное оборудование, обеспечивая высокую технологичность процессов изготовления продукции;

осуществлять продвижение работ по развитию метрологического обеспечения производства технической базы метрологических и испытательных лабораторий;

проводить работу по организации переподготовки и обучения персонала, привлекать к обучению сотрудников сторонних организаций;

осуществлять постоянный контроль по затратам на гарантийное обслуживание и динамике их снижения;

повышать моральный и предусматривать материальный стимулы работникам, при постоянной сдаче продукции с первого предъявления, вести пропаганду в области качества;

изучать и внедрять новые программные продукты для систем электронного технического документооборота.

Вопросы оценки результативности и эффективности внедрения систем менеджмента качества остаются актуальными с момента начала широкомасштабного использования стандартов ИСО серии 9000, т.е. уже более 15 лет. Общепризнанный специалист в области качества Питер Друкер утверждает, что для начала следует определиться с выбором стратегии, с целевой направленностью деятельности, указать правильный ориентир, а затем стараться достигнуть поставленных целей минимально возможными средствами. Сначала - правильная стратегия, а затем - экономичное производство. Широко известно, что самый "лучший" способ сокращения затрат - это прекращение любой деятельности. Еще Майкл Портер писал о том, что существует маркетинговая стратегия, отражающая конкуренцию на основе минимальных затрат. При этом предполагается, что требования к таким аспектам конкурентоспособности как качество, договорная дисциплина, сервис и т.д. фиксируются и находятся на достаточно высоком уровне. Специалисты констатируют, что низкие затраты не являются длительным конкурентным преимуществом компании, а создают лишь ситуационные возможности.

Таблица 3.1

Мероприятия по организации, функционированию и совершенствованию СМК на предприятии

| Направление работ и наименование мероприятий | Примечание | Сумма затрат, тыс. грн. | |

| 1. Управление качеством и повышение экспортных возможностей организации | |||

| 1.1 Внедрение в практику управления организацией статистических методов управления качеством при анализе качества и конкурентоспособности продукции, выявлении потенциальных дефектов продукции и процессов, анализе и управлении процессами производства, анализе эффективности системы менеджмента | Проведение анализа соответствия выпускаемой продукции требованиям международных стандартов и оценки ее технического уровня и конкурентоспособности в сравнении с зарубежными аналогами | ||

| 2. Организация метрологического обеспечения и технической базы испытаний | |||

| 2.1 Проведение работ по метрологическому обеспечению энергоэффективности | Создание автоматизированной системы учета электрической энергии в литейном, кузнечном, сварочном, транспортном цехах, на участке деревообработки. Разработка порядка проведения метрологического обслуживания системы | 86 946 | |

| 2.2 Оснащение метрологической базы средствами измерений показателей качества электрической энергии и средствами их поверки | Закупка и аттестация анализаторов качества сети | 8 041,131 | |

| 3. Развитие системы оценки соответствия | |||

| 3.1 Проведение добровольной сертификации продукции | Сертификация транспортного оборудования: линий предварительной отделки | 387 | |

| Сертификация компрессоров С-К с комплектом пускозащитным и комплектом монтажных частей | 414 | ||

| 3.2 Проведение организациями аудитов производств и систем менеджмента качества предприятий - поставщиков | Проверки (аудиты) на предприятиях | 74,0 | |

| 4. Совершенствование информационного обеспечения в области качества и конкурентоспособности | |||

| 4.1 Формирование и актуализация фондов законодательных, технических нормативных правовых актов, государственных стандартов, других нормативных документов и информирование руководителей и специалистов организаций | Внедрение информационно-поисковой системы "Стандарт", содержащей полнотекстовые базы внутренних документов предприятия | 6 000 | |

| 5 Образование и подготовка кадров |

| ||

| 5.1 Повышение квалификации руководителей и специалистов всех уровней в области передовых технологий, обеспечивающих качество продукции и расширение международных профессиональных контактов | Предлагается организовать многоуровневую переподготовку и обучение персонала вопросам: управления качества на базе международных стандартов ИСО серии 9000, ИСО/ТУ 16949; управление окружающей средой на базе международных стандартов ИСО 14000; управление охраной труда на базе СТБ 18001 и другим. Обучение, участие в семинарах и курсах представителей сторонних организаций | 414 870 |

|

| 5.2 Организация учебы вновь назначенных руководителей различного уровня управления, а также специалистов и руководителей, включенных в состав кадрового резерва | Цель таких мероприятий - их адаптация к конкретным условиям работы и повышение квалификации в области управления, в том числе менеджмента качества, применения современных методов анализа и управления качеством продукции и труда | 18 522 |

|

| Итого затраты ЗСМК | 4 085 763 |

| |

В качестве основных аргументов в пользу результативности и эффективности СМK обычно высказываются следующие:

сокращение затрат на всех стадиях жизненного цикла продукции (или снижение затрат на "плохое качество");

увеличение доходов (увеличение доли рынка и соответствующего объема продаж, в том числе за счет оправданного повышения цен);

улучшение управляемости компаний благодаря повышению обоснованности и оперативности принимаемых решений.

Эффективность и результативность для разных заинтересованных сторон - различна, что это всегда вопрос некоторого баланса их интересов и возможного компромисса. Что считать результатом и эффектом - это, прежде всего, вопрос стратегии компании. В принципе, любые показатели могут быть использованы для оценки результативности и эффективности систем управления. Эффект любой системы управления является по своей природе синергическим, т.е. эффектом усиления взаимодействия и координации между элементами этой системы. Объективной основой возникновения синергического эффекта системы является реальное взаимодействие ее элементов. Отсюда можно сделать два методических вывода:

эффект системы всегда больше, чем алгебраическая сумма эффектов входящих в нее элементов;

эффективность системы обязательно связана с определением прироста величины общего эффекта системы по сравнению с суммарной эффективностью функционирования отдельных ее элементов.

Конкурентоспособность продукции увеличивается при снижении ее себестоимости. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения строительной себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. Когда установленные нормы выработки и расценки не изменяются, величина затрат на заработную плату рабочих в себестоимости единицы продукции не уменьшается. Но с ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (а в общезаводских почти полностью) - условно-постоянные расходы (амортизация оборудования, содержание зданий, содержание цехового и общезаводского аппарата и другие расходы), не зависящие от степени выполнения плана производства. Это значит, что их общая сумма не изменяется или почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

3.2 Оценка имеющихся резервов повышения конкурентоспособности продукции на предприятии

В современных условиях возникает необходимость в смене ориентации и критериев оценки разрабатываемой и выпускаемой продукции.

Под конкурентоспособностью товара понимается совокупность его качественных и стоимостных характеристик, которая обеспечивает удовлетворение конкретной потребности покупателя и выгодно для покупателя отличает от аналогичных товаров - конкурентов.

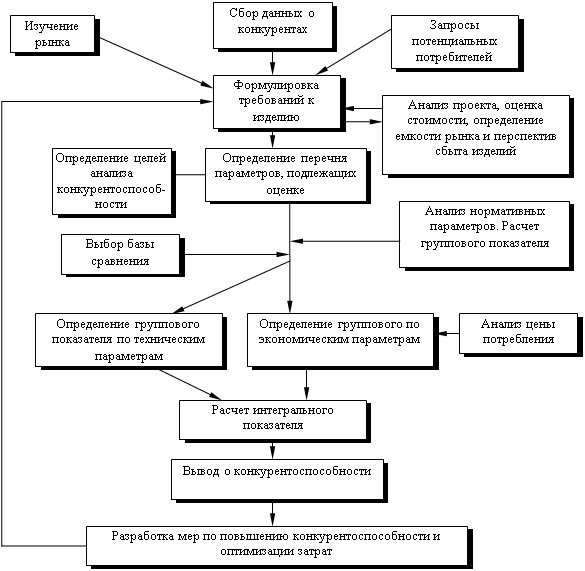

Конкурентоспособность определяется совокупностью свойств продукции, входящих в состав ее качества и важных для потребителя, определяющих затраты потребителя по приобретению, потреблению и утилизации продукции. Общая схема оценки конкурентоспособности представлена на рис.3.1.

|

Рис 3.1 Схема обеспечения конкурентоспособности

Оценка конкурентоспособности начинается с определения цели исследования:

O если необходимо определить положение данного товара в ряду аналогичных, то достаточно провести их прямое сравнение по важнейшим параметрам;

O если целью исследования является оценка перспектив сбыта товара на конкретном рынке, то в анализе должна использоваться информация, включающая сведения об изделиях, которые выйдут на рынок в перспективе, а также сведения об изменении действующих в стране стандартов и законодательства, динамики потребительского спроса.

Независимо от целей исследования, основой оценки конкурентоспособности является изучение рыночных условий, которое должно проводиться постоянно, как до начала разработки новой продукции, так и в ходе ее реализации. Задача стоит в выделении той группы факторов, которые влияют на формирование спроса в определенном секторе рынка:

O рассматриваются изменения в требованиях постоянных заказчиков продукции;

O анализируются направления развития аналогичных разработок;

O рассматриваются сферы возможного использования продукции;

O анализируется круг постоянных покупателей.

Вышеизложенное подразумевает “комплексное исследование рынка”. Особое место в изучении рынка занимает долгосрочное прогнозирование его развития. На основе изучения рынка и требований покупателей выбирается продукция, по которой будет проводиться анализ или формулируются требования к будущему изделию, а далее определяется номенклатура параметров, участвующих в оценке.

Анализ конкурентов проводится с целью поиска ответов на пять основных вопросов (рис.3.2).

1. Кто наши конкуренты?

2. В чем их сильные и слабые стороны?

3. Каковы их стратегические цели и стратегии роста?

4. Каковы их стратегии?

5. Каковы схемы их ответных реакций?

Разновидности товара, Товары заменители Родственные товары, Новые товары.

↕ Анализ возможных конкурентов Финансовые возможности. Технические возможности Управление, Маркетинговые качества, Сильные и слабые стороны ↕ Выяснение целей и стратегии роста конкурентов. Наращивание. Удержание. Исчерпывание Направление развития ↕ Установление стратегий конкурентов. Целевые сегменты, отличительные преимущества. Размах конкурентной борьбы. Лидерство по затратам ↕ Оценка спектра возможных реакций конкурентов. Ответные действия, Любезное отношение. Окружение Избирательность, Непредсказуемая ситуация Рис.3.2 Анализ конкурентов В таблице 3.2 представим оценку конкуре6нтов предприятия ЧП ППП "ИСО-Энерготехнологии".Таблица 3.2

Оценка конкурентов ЧП ППП "ИСО-Энерготехнологии"

| Факторы конкурентоспособности | ОАО "Фрегат-Груп" | Конкуренты | ||

| ОАО "Партизан" | ООО "АСП-ЮГ" | ЧП "Восток" | ||

| "1Р" - продукт Экобезопасность Торговая марка Качество Ассортимент Сумма | 5 5 5 5 20 | 5 4 5 4 18 | 5 4 5 4 18 | 5 4 5 4 18 |

| "2Р" - цена Уровень Виды скидок Условия расчетов Сумма | 5 4 5 14 | 5 3 4 12 | 5 4 5 14 | 5 3 4 12 |

| "3Р" - каналы сбыта Степень охвата рынка Регионы сбыта Эффективность сбытовой деятельности Сумма | 5 5 5 15 | 4 4 4 12 | 3 2 4 9 | 2 2 4 8 |

| "4Р" - продвижение на рынке Каналы рекламы Бюджет рекламы Связи с общественностью Сумма | 4 4 4 12 | 3 3 3 9 | 3 3 3 9 | 3 3 3 9 |

| Итого: | 61 | 51 | 50 | 47 |

Каждому из оцениваемых показателей дана экспертная оценка от 1 до 5 баллов. Присвоение оценки 1 балл означает слабую конкурентную позицию по определенному показателю, 5 баллов - сильную.

По данным таблицы 3.2 видно, что ЧП ППП "ИСО-Энерготехнологии" обладает на региональном рынке наиболее сильными конкурентными позициями по всем факторам конкурентоспособности. При анализе должны использоваться те же критерии, которыми оперирует потребитель, выбирая товар. По каждой из групп параметров проводится сравнение, показывающее насколько эти параметры близки к соответствующему параметру потребности. Анализ конкурентоспособности начинается с оценки нормативных параметров. Если хотя бы один из них не соответствует уровню, который предписан действующими нормами и стандартами, то дальнейшая оценка конкурентоспособности продукции нецелесообразна, независимо от результата сравнения по другим параметрам. В то же время, превышение норм и стандартов и законодательства не может рассматриваться как преимущество продукции, поскольку с точки зрения потребителя оно часто является бесполезным и потребительской стоимости не увеличивает. Исключения могут составить случаи, когда покупатель заинтересован в некотором превышении действующих норм и стандартов в расчете на ужесточение их в будущем.

Производится подсчет групповых показателей, которые в количественной форме выражают различие между анализируемой продукцией и потребностью по данной группе параметров, и позволяет судить о степени удовлетворения потребности по этой группе. Рассчитывается интегральный показатель, который используется для оценки конкурентоспособности анализируемой продукции по всем рассматриваемым группам параметров в целом.

Результаты оценки конкурентоспособности используются для выработки вывода о ней, а также - для выбора путей оптимального повышения конкурентоспособности продукции для решения рыночных задач.

Однако факт высокой конкурентоспособности самого изделия является лишь необходимым условием реализации этого изделия на рынке в заданных объемах. Следует также учитывать формы и методы технического обслуживания, наличие рекламы, торгово-политические отношения между странами и т.д.

В результате оценки конкурентоспособности продукции могут быть приняты следующие пути повышения конкурентоспособности решения:

O изменение состава, структуры применяемых материалов (сырья, полуфабрикатов), комплектующих изделий или конструкции продукции;

O изменение порядка проектирования продукции;

O изменение технологии изготовления продукции, методов испытаний, системы контроля качества изготовления, хранения, упаковки, транспортировки, монтажа;

O изменение цен на продукцию, цен на услуги, по обслуживанию и ремонту, цен на запасные части;

O изменение порядка реализации продукции на рынке;

O изменение структуры и размера инвестиций в разработку, производство и сбыт продукции;

O изменение структуры и объемов кооперационных поставок при производстве продукции и цен на комплектующие изделия и состава выбранных поставщиков;

O изменение системы стимулирования поставщиков;

O изменение структуры импорта и видов импортируемой продукции.

Стратегия повышения качества товара является важнейшей составной частью стратегии фирмы. Объектами прогнозирования являются показатели качества товара, уступающие аналогичным показателям товаров конкурентов.10 этапов для повышения качества по Джозефу М. Джурану:

1. Сформируйте осознание потребности в качественной работе и создайте возможность для улучшения качества.

2. Установите цели для постоянного совершенствования деятельности.

3. Создайте организацию, которая будет работать над достижением целей, создав условия для определения проблем, выбора проектов, сформировав команды и выбрав координаторов.

4. Предоставьте обучение всем сотрудникам организации.

5. Выполняйте проекты для решения проблем.

6. Информируйте сотрудников о достигнутых улучшениях.

7. Выражайте свое признание сотрудникам, внесшим наибольший вклад в улучшение качества.

8. Сообщайте о результатах.

9. Регистрируйте успехи.

10. Внедряйте достижения, которых Вам удалось добиться в течение года, в системы и процессы, регулярно функционирующие в организации, тем самым, закрепляя их. Семь успешных факторов качества:

1. Фокус на потребителя;

2. Фокус на процесс и его результаты;

3. Управление участием/ответственностью;

4. Непрерывное улучшение;

5. Проблемы, зависящие от рабочих, должны составлять не более 20 %;

6. Проведение измерений;

7. Постоянно действующие сквозные функциональные Советы, представляющие собой постоянно действующие команды по улучшению качества.

3.3 Предлагаемые мероприятия по улучшению качества и конкурентоспособности продукции предприятияВ современных условиях развития рыночных отношений, которые характеризуются обострением конкурентной борьбы, падением результативности в деятельности предприятий, отсутствием единого подхода к анализу их управления обостряется проблема всестороннего изучения конкурентоспособности и поиска способов ее усовершенствования. Основным способом усовершенствования ценообразования является использование стратегических подходов для управления им.

Стратегический процесс управления конкурентоспособностью на предприятиях подразумевает:

Во-первых, формулирование цели и миссии предприятия.

Во-вторых, выявление возможностей для достижения поставленной цели. При этом управление подразумевает взаимодействие элементов с окружающей средой. В достижении целей предприятиям содействует стратегический процесс маркетинга. Целью стратегического процесса маркетинга является удовлетворение потребностей, достижение превосходства над конкурентами, завоевание доли рынка.

Таким образом, конкурентоспособность на предприятии заключается в использовании стратегического анализа, стратегического планирования, стратегической организации и контроля.

Стратегический анализ конкурентоспособности деятельности складывается из четырех последовательных этапов. На первом этапе необходимо проанализировать целевой рынок, на котором осуществляет свою деятельность предприятие. Второй этап заключается в разработке матрицы целевого рынка. На третьем этапе анализируется деятельность предприятия, после чего, на четвертом этапе, выявляются конкурентные преимущества предприятия, и складывается профиль его конкурентных преимуществ. Завершающим этапом стратегического анализа конкурентоспособности предприятий является выявление конкурентных превосходств предприятий и формирование их профиля.

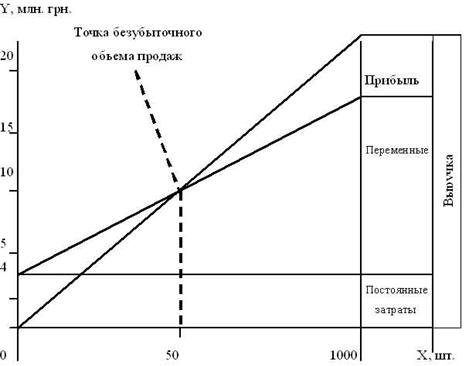

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона, безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж, и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер. Расчет данных показателей основывается на взаимодействии: затраты - объем продаж - прибыль. Для определения их уровня можно использовать графический и аналитический способы. Все, что производится - сбывается, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), т.е.20 млн. грн. Постоянные затраты (амортизация, накладные расходы и др.) составляют 4 млн. грн. Переменные расходы на единицу продукции - 12 тыс. грн., а на весь запланированный выпуск продукции - 12 млн. грн. При таких условиях прибыль от реализации продукции составит 4 млн. грн. (20 - 4 - 12).

На основании этих данных построим график (рис.3.3).

Рис.3.3 Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

В нашем примере точка расположена на уровне 50 % возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50 % от его производственной мощности, то будет прибыль. При пакете заказов 75 % от возможного объема производства прибыль составит половину максимальной суммы, т.е.2 млн. грн.

Если же пакет заказов будет менее 50 % от фактической производственной мощности, то предприятие будет убыточным и обанкротится. Следовательно, предварительно должен быть решен вопрос о целесообразности организации выпуска продукции в таком объеме.

Разность между фактическим и безубыточным объемом продаж - зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50 %, при реализации 700 изделий - 20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

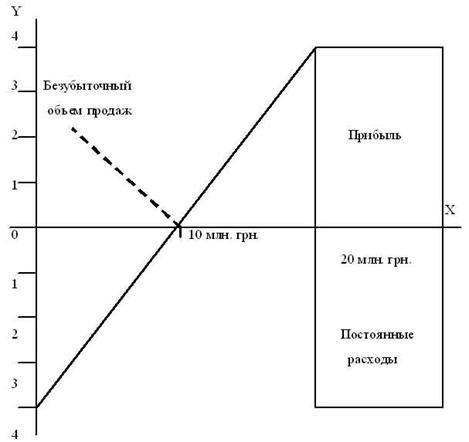

Полученную зависимость можно представить по-другому (рис.3.4). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн. грн. Соединив эти точки между собой, получим на линии X точку критического объема продаж.

Рис.3.4 Определение точки безубыточности

Кроме графического метода, можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

На основании оценки конкурентоспособности продукции можно отметить, что продукция ЧП ППП "ИСО-Энерготехнологии" является конкурентоспособной на рынке Украины и является конкурентоспособным по цене, по качеству.

Близость потребителя уменьшает цену на продукцию, тем самым ставит ЧП ППП "ИСО-Энерготехнологии" в конкурентоспособное положение.

Исходя из полученных данных, можно рекомендовать отделу маркетинга ЧП ППП "ИСО-Энерготехнологии" в его рекламной деятельности отталкиваться от наиболее выигрышных позиций серийного вида промышленности.

Параллельно с отделом главного конструктора рассмотреть возможность увеличения ресурса до первого капитального ремонта, снижение эксплуатационных издержек. В программу "Качество" предприятию необходимо включить пункт контроля качества комплектующих изделий еще до их поставки на предприятие. Активное участи в виде финансирования инвестиционных проектов позволит предприятию в итоге снизить отпускную цену на свою продукцию, что соответственно ведет к повышению конкурентоспособности продукции. Предлагается повышение качества продукции за счет внедрения прогрессивных технологий фильтрования. Применение мембранных фильтров позволяет значительно повысить качество фильтрования, что сказывается на таких параметрах продукции, как вкус, внешний вид (цвет и блеск), микробиологическая безопасность, а также можно избежать необходимости пастеризации пива без сокращения сроков годности продукции. Это дает возможность сохранить в пиве все ценные вещества и благотворно влияет на его вкусовые характеристики. Кроме того, высочайшее качество фильтрование (стерилизация) исключает случаи попадания посторонних предметов в готовую продукцию, значительно снижает количество нестандартной продукции и производственного брака.

Для освоения новых рынков сбыта своей продукции, и в продвижении на эти рынки услуг и продукции для максимального увеличения товарного и финансового оборота, скорейшего построения продуктивной и производственной системы комплексного обслуживания своих потребителей, предприятию необходимо формировать дилерскую сеть. Таким образом, внедрение предложенных мероприятий улучшит экономические показатели ЧП ППП "ИСО-Энерготехнологии", позволит его продукции занять дополнительное место на витринах торговых предприятий города, существенно повысит качественные характеристики продукции, в том числе вкусовые, что обязательно впоследствии скажется положительным образом на предпочтения потребителей и спросе на продукцию, а соответственно, и на дальнейшем экономическом росте предприятия.

Выводы по Разделу 31. Эффективность предпринимательской деятельности определяется сравнением доходов и расходов. Поэтому для того, чтобы определить, будет ли эффективным производство, необходимо сравнить ожидаемый доход с ожидаемыми затратами, а при подведении итогов деятельности - полученные доходы с понесенными расходами

2. Затраты на производство продукции (работ, услуг) в стоимостном выражении формируют ее себестоимость. Этот показатель является одним из самых важных экономических показателей хозяйственной деятельности предприятия. В нем находят отражение рост производительности труда, экономия ресурсов.

3. Анализ себестоимости проводится одновременно с комплексным технико-экономическим анализом работы предприятия: изучением уровня техники и организации производства и труда, использованием производственных мощностей и материальных ресурсов, структуры и качества продукции.

4. При составлении проектов годовых планов плановая себестоимость продукции определяется путем расчета изменения базового уровня затрат по основным технико-экономическим факторам.

5. При составлении плана по себестоимости в первую очередь разрабатываются сметы затрат на производство для вспомогательных производств (цехов), поскольку стоимость работ и услуг вспомогательных производств отражается в себестоимости продукции основных цехов и производств.

Заключение

На основе проведенной исследовательской и аналитической работы, были разработаны теоретические и методические основы совершенствования управления конкурентоспособностью продукции на основе развития методов ее оценки, учитывающих особенности поведения потребителей.

Разрабатываемая стратегия должна быть направлена на максимальное использование предоставляемых возможностей и максимально возможную защиту от угроз.

В ходе работы была предложена разработка предложений по повышения конкурентоспособности продукции

В отношении маркетинговой политики было выделено четыре направления работы: это совершенствование товарной, ценовой, сбытовой политик и маркетинговое продвижение товара (коммуникации). Предприятию необходима разработка и освоение новой продукции

2. Активная политика ценообразования является предпочтительной, так как при рыночной организации сбыта продукции уровень цены определяет возможный объем продаж (увеличение которого возможно по мере расширение географических границ реализации) и соответственно возможный объем производства, а следовательно, и величину удельных затрат на производство единицы продукции благодаря эффекту масштаба производства. При росте масштабов производства и с увеличением объемов продаж, обеспечиваемых новым уровнем цен, снижается сумма постоянных затрат, приходящихся на единицу продукции, а значит, и величина средних затрат на ее выпуск.

3. Стратегия проникающих цен предполагает для предприятия снижение риска возникновения провала посредством использования умеренных цен на этапе внедрения продукции на рынок, высокий уровень реализации создает предпосылки для снижения удельных производственных затрат при высокой степени загрузки имеющихся мощностей, низкая.

На данном этапе развития отечественной экономики все большее и большее значение в сознании потребителей приобретает качество продукции и наличие возможности выбора "своего" товара из предлагаемого ассортимента. Именно поэтому управление ассортиментом и качеством - одни из самых главных направлений деятельности маркетинга каждого предприятия. Особую значимость это направление приобретает сейчас, когда к товару со стороны потребителя предъявляются повышенные требования по качеству и ассортименту, и от эффективности работы предприятия с производимым товаром зависят все экономические показатели организации и занимаемая ей рыночная доля. Как свидетельствует мировой опыт, лидерство в конкурентной борьбе получает тот, кто наиболее компетентен в ассортиментной политике, владеет методами ее реализации и может максимально эффективно ею управлять.

В промышленно развитых странах во многих фирмах и компаниях функционируют системы качества, успешно обеспечивающие высокое качество и конкурентоспособность выпускаемой продукции. Состав и сущность систем качества регламентируется рядом международных стандартов по управлению качеством продукции. Для потребителей наличие таких систем у изготовителей продукции является гарантией того, что им будет поставлена продукция требуемого качества в полном соответствии с договорами. Поэтому нередко потребитель при заключении контрактов требует проверки имеющейся у изготовителя системы обеспечения качества на соответствие ее требованиям международных стандартов.

В данный момент наиболее оптимальными кажутся следующие варианты:

Розничная торговля - торговля через собственные торговые точки. Имеет много преимуществ, среди которых возможность "диктовать" структуру товарного ассортимента и цены, продажа по розничным ценам - вся прибыль от цепочки производитель-потребитель остается в фирме, и сразу вступают в оборот, возможность проводить рекламные акции и пропаганду непосредственно в местах контактов продавцов и покупателей. К недостаткам данного канала распределения следует отнести: дополнительные расходы на создание, поддержание и обслуживание розничного торгового места, наем дополнительного персонала и контроль над его квалификацией.

Рассмотрено два варианта реализации собственной торговой точки.

Первый это покупка торговых площадей. Достоинствами здесь являются независимость от арендатора и отсутствие арендной платы. Недостатки: невозможность территориального выбора, большие капиталовложения.

Второй это аренда площадей.

Достоинства: территориальный выбор, готовые условия эксплуатации.

Недостатки: очень большая арендная плата.

Вариант с арендой помещения рассматривать не будем - он заведомо неприемлем. В результате произведенных расчетов более выгодным оказался вариант с покупкой торговых помещений.

Достоинства: производитель не обременяет себя не свойственными ему проблемами, укрупненные партии закупаемого товара и так далее. Недостатки: задержка платежей за товар, жесткие требования к графику завоза и так далее.

Условно методы воздействия при маркетинговом продвижении товара были разбиты на две группы: с применением воздействия материальной заинтересованности конечного потребителя (посредника) и без него. К первому можно отнести такие методы как различные купоны и бонусы при покупках на определенную сумму (для конечного потребителя). Туда - же можно отнести гибкую систему скидок в зависимости от размера заказанной партии или объема продукции (для оптовиков). Ко второму можно отнести такие как: обеспечение "узнаваемости" торговой марки, например через фирменные ценники, рекламная поддержка продукции и так далее.

Производственная система предприятия состоит из совокупности взаимосвязанных и взаимозависимых компонентов, под которыми обычно понимают различные ресурсы, необходимые для производства, и результат производства.

4. Требования управления определяют отдельное изучение методики учета издержек производственной деятельности и необходимость разработки для предприятий системы контроля за себестоимостью продукции производственных подразделений на основе расширения аналитичности применяемых в учете группировок затрат.

5. Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится предприятию, так и всему обществу.

Определение себестоимости служит основой для установления цен, является базой для исчисления налогов на сбыт, а также для текущей оценки результатов деятельности предприятия.

Определение сущности затрат в условиях реформирования учета в Украине дает Положение стандарт бухгалтерского учета. Расходы согласно которого расходы - это уменьшение активов или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия за исключением уменьшения капитала в результате его изъятия или распределения собственности, при условии, что эти расходы могут быть достоверно определены.

Для определения себестоимости единицы продукции различают средние и маржинальные расходы. Средние - это расходы на изготовление усредненной единицы продукции, а маржинальные - это расходы дополнительные, которые возникают при изготовлении дополнительной единицы продукции.

Объекты учета затрат и объекты калькуляции имеют разное назначение и содержание. Если под объектами учета затрат подразумевают совокупность затрат, то под объектами калькуляции - определенный вид продукции. Места возникновения затрат и центры ответственности как внутрипроизводственные единицы учета и контроля имеют самостоятельное значение в системе аналитического учета в случае внедрения на предприятии коммерческого расчета, который предусматривает высокую экономическую самостоятельность структурных подразделений и рыночные отношения между ними.

Установление продажной цены на продукт - важнейшая задача предприятия и искусство менеджеров. Существуют несколько подходов к формированию цены в условиях рыночной экономики. Один подход - назначить такую цену, которая привлечет покупателя; другой - использовать цены конкурента, чтобы установить для себя определенную границу цен; третий - использовать информацию о себестоимости продукции, с тем чтобы определить порог рентабельности, величину переменных затрат и маржинального дохода.

Безубыточный объем продаж, и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Производственная деятельность коммерческой организации сопровождается расходами, различного вида и относительной значимости. Согласно действующему плану счетов возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости.

Список использованных источников

1. Гражданский кодекс Украины от 16.01.2003 г. № 435;

2. Хозяйственный кодекс Украины от 16.01.2003 г. № 436;

3. О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами: Закон Украины от 21.12.2000 г. № 2181;

4. О государственной налоговой службе: Закон Украины от 04.12.1993 г. № 3812;

5. О рекламе: Закон Украины от 03.07.2003 г. № 1121;

6. О бухгалтерском учете и финансовой отчетности в Украине: Закон Украины от 16.07.1999 г. № 996;

7. О налогообложении прибыли предприятия: Закон Украины от 22.05.1997 г. № 283/97;

8. О налоге на добавленную стоимость: Закон Украины от 03.04.1997 г. № 168/97 - ВР;

9. О налоге с доходов физических лиц: Закон Украины № 889 от 22.03.2003 г. № 889 г. - ВР;

10. Об общеобязательном государственном пенсионном страховании: Закон Украины от 09.07.2003 г. № 1058 - ВР;

11. Об общеобязательном государственном социальном страховании на случай безработицы: Закон Украины № 22, 2000 г. - ВР;

12. Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходов, обусловленных рождением и погребением: Закон Украины № 14, 2001 г. - ВР;

13. Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности: Закон Украины от 23.09.1999 г. № 1105;

14. Об утверждении Порядка представления финансовой отчетности: Постановление Кабинета Министров Украины от 28.02.2000 г. № 419;

15. Общие требования к финансовой отчетности: Положение (стандарт) бухгалтерского учета № 1 от 31.03.1999 г. № 87, с изменениями и дополнениями;

16. Баланс: Положение (стандарт) бухгалтерского учета № 2 от 31.03.1999 г. № 87, с изменениями и дополнениями;

17. Отчет о финансовых результатах: Положение (стандарт) бухгалтерского учета № 3 от 31.03.1999 г. № 87, с изменениями и дополнениями;

18. Исправление ошибок и изменения в финансовых отчетах: Положение (стандарт) бухгалтерского учета № 6 от 28.05.1999 г. № 137, с изменениями и дополнениями;

19. Бланк И.А. Финансовый менеджмент / И.А. Бланк. Учебный курс. - К.: Ника-Центр, Эльга, 2001. - 528 с.

20. Гридчина М.В. Финансовый менеджмент / М.В. Гридчина. Курс лекций. - 3-е изд., стереотип. - К.: МАУП, 2004. - 160 с.: ил. - Библиогр.: с.155-156;

21. Витвицкая Н.С., Контроль и ревизия / Витвицкая Н.С., Кузьминская О.Е. Учеб. - метод. пособие. - К.: КНЕУ, 2006. - 166 с.;

22. Деева Н.М., Дедиков О.И. Финансовый анализ / Н.М. Деева, О.И. Дедиков. Учебное пособие. - К. - 2007;

23. Економічний аналіз / За ред. М.Г. Чумаченка. - К.: КНЕУ, 2006;

24. Економічний аналіз / За ред. Ф.Ф. Бутинця. - Житомир: ПП "Рута", 2007;

25. Иваниенко В.В. Финансовый анализ / В.В. Иваненко. Учебное пособие. - Харьков. - 2003;

26. Измайлова К.В. Современные технологии финансового анализа / К.В. Измайлова. Учебное пособие. - К.: МАУП, 2003. - 148 с.

27. Измайлова К.В. Финансовый анализ / К.В. Измайлова. Учебное пособие. - 2-е изд., стереотип. - К.: МАУП, 2001. - 152 с.

28. Кизим Н.А., Иваниенко В.В. Финансовый анализ / Н.А. Кизим, В.В. Иваниенко. Учебное пособие. - Харьков. - 2005;

29. Подольская В.О., Яриш О.В. Финансовый анализ / В.О. Подольская, О.В. Яриш. Учебное пособие. - К. - 2007;

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Савицкая Г. В.2-е изд. доп. и перераб., 2007. - 498 с.;

31. Сафранов Т.А. Экологические основы природопользования / Сафранов Т.А. Учебное пособие для студентов высших учебных заведений. - Львів: “Новый Мир-2000”, 2006. - 248 с.

32. С.Ф. Голов. Управленческий учет / С.Ф. Голов. Учебник. - К.: Либра, 2005. - 704 с.;

33. Терещенко О.О. Финансовая деятельность субъектов хозяйствования / 34.О. О. Терещенко. Учебное пособие. - К.: КНЕУ, 2004. - 550 с.

34. Шморгун Н.П., Головко И.В. Финансовый анализ / Н.П. Шморгун, И.В. Головко. Учебное пособие. - К. - 2006;

35. Экономический анализ: Учебное пособие для студ. ВУЗов спец. "Учет и аудит". Под ред. проф.Ф. Ф. Бутенца. - Житомир: ПП "Рута", 2006. - 680 с.;

36. Экономический анализ: Учебное пособие для студ. ВУЗов спец. "Учет и аудит". Под ред. проф. Ф.Ф. Бутенца. - Житомир: ПП "Рута", 2005. - 680 с.

0 комментариев