Навигация

Анализ динамики себестоимости картофеля в СПК «Тепличный» Омского района

19195

знаков

6

таблиц

0

изображений

2. Анализ динамики себестоимости картофеля в СПК «Тепличный» Омского района

Одной из задач статистики является изменение статистических показателей с течение времени, т.е. динамика. Эта задача решается путем анализа рядов динамики. Ряд динамики – это последовательность, расположенная в хронологическом порядке числовых значений статистических показателей, характеризующих изменение явлений во времени.

При изучении динамики социально-экономических явлений используют некоторые статистические показатели, которые позволяют измерить изменения явлений во времени.

Для интервально ряда динамики используется средняя арифметическая простая:

, (1)

, (1)

где y – уровень ряда динамики,

n – количество уровней

Абсолютным приростом называется разность последующего и предыдущего уровней ряда динамики:

– базисный ![]()

![]()

![]() (2)

(2)![]()

– цепной ![]() (3)

(3)

где ![]() – уровень сравниваемого периода;

– уровень сравниваемого периода;

![]() – уровень сравниваемого периода;

– уровень сравниваемого периода;

![]() – абсолютный прирост;

– абсолютный прирост;

![]() - уровень базисного периода.

- уровень базисного периода.

Среднегодовой абсолютный прирост рассчитывается по следующим формулам:

, (4)

, (4)

где ![]() – последний уровень ряда динамики;

– последний уровень ряда динамики;

![]() – первый уровень ряда динамики;

– первый уровень ряда динамики;

n – количество уровней.

, (5)

, (5)

где ![]() – сумма цепных абсолютных приростов.

– сумма цепных абсолютных приростов.

Показатель интенсивности изменения уровня ряда принято называть коэффициентом роста или темпом роста.

Темпом роста – Тр называется отношение последующего уровня к предыдущему или какому-либо другому, принятому за базу сравнения. Среднегодовой темп роста рассчитывается по следующим формулам:

*100% (6)

*100% (6)

Темп прироста – Тпр показывает, на сколько% сравниваемый уровень больше или меньше уровня, принятого за базу. Он рассчитывается как разность между темпом роста и 100% или 1.

![]() (7)

(7)

Для более полной оценки темпов прироста рассчитывают значение 1% прироста, показывающего, сколько абсолютных единиц содержится в каждом проценте цепного прироста, равной сотой части предыдущего уровня:

А%=![]() (8)

(8)

Для характеристики развития себестоимости картофеля в СПК «Тепличный» проведем анализ ряда динамики за последние 10 лет. Рядом динамики в нашем случае является ряд расположенных в хронологическом порядке числовых значений себестоимости 1 ц. картофеля, составленных на конец отчетного года.

Таблица 2.1. Анализ себестоимости 1 ц. картофеля в СПК «Тепличный»

| Годы | Себестоимость 1 Ц., руб. | Абсолютный Прирост, руб. | Темп роста, % | Темп прироста, % | Значение 1% прироста, руб. | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| 2001 | 220,0 | |||||||

| 2002 | 202,0 | -18,00 | -18,00 | 0,92 | 0,92 | -8,18 | -8,18 | 2,200 |

| 2003 | 390,0 | 188,00 | 170,00 | 1,93 | 1,77 | 93,07 | 77,27 | 2,020 |

| 2004 | 246,0 | -144,00 | 26,00 | 0,63 | 1,12 | -36,92 | 11,82 | 3,900 |

| 2005 | 260,0 | 14,00 | 40,00 | 1,06 | 1,18 | 5,69 | 18,18 | 2,460 |

| 2006 | 286,0 | 26,00 | 66,00 | 1,10 | 1,30 | 10,00 | 30,00 | 2,600 |

| 2007 | 247,0 | -39,00 | 27,00 | 0,86 | 1,12 | -13,64 | 12,27 | 2,860 |

| 2008 | 269,0 | 22,00 | 49,00 | 1,09 | 1,22 | 8,91 | 22,27 | 2,470 |

| 2009 | 220,0 | -49,00 | 0,00 | 0,82 | 1,00 | -18,22 | 0,00 | 2,690 |

| 2010 | 280,0 | 60,00 | 60,00 | 1,27 | 1,27 | 27,27 | 27,27 | 2,200 |

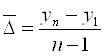

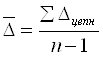

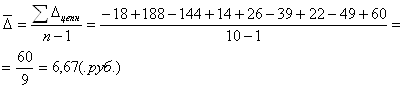

1. Средний уровень ряда динамики:

2. Среднегодовой абсолютный прирост:

![]() или 6,7 руб.

или 6,7 руб.

3. Среднегодовой темп роста:

4. Среднегодовой темп прироста:

Тпр![]() = Тр –100%= 88,9%-100%=-11,1%

= Тр –100%= 88,9%-100%=-11,1%

По полученным данным можно сделать вывод, что средняя себестоимость 1 ц. картофеля составляет 262 руб. В хозяйстве наблюдается повышение себестоимости на 6,7 руб. в год, а в процентом соотношении – снижение на 11,1% в год.

Для прогнозирования дальнейшего развития, построим аналитическую модель тенденции развития себестоимости в СПК «Тепличный» по уравнению прямой:

Уравнение прямой ![]() ,

,

где ![]() – выровненные значения ряда,

– выровненные значения ряда,

t – время, порядковые номера периодов времени,

![]() ,

, ![]() – параметры.

– параметры.

Исходные данные и расчеты для аналитического выравнивания ряда трудоемкости зерна приведены в Таблице 2.2.

Таблица 2.2. Аналитическое выравнивание ряда динамики себестоимости 1 ц. картофеля в СПК «Тепличный»

| Годы | Себестоимость 1ц, руб. | Условное время | Квадрат | Произведение | Расчетные значения |

| у | t | t2 | yt | y=262+0,272*t | |

| 2001 | 220,0 | -9 | 81 | -1980 | 259,55 |

| 2002 | 202,0 | -7 | 49 | -1414 | 260,10 |

| 2003 | 390,0 | -5 | 25 | -1950 | 260,64 |

| 2004 | 246,0 | -3 | 9 | -738 | 261,18 |

| 2005 | 260,0 | -1 | 1 | -260 | 261,73 |

| 2006 | 286,0 | 1 | 1 | 286 | 262,27 |

| 2007 | 247,0 | 3 | 9 | 741 | 262,82 |

| 2008 | 269,0 | 5 | 25 | 1345 | 263,36 |

| 2009 | 220,0 | 7 | 49 | 1540 | 263,90 |

| 2010 | 280,0 | 9 | 81 | 2520 | 264,45 |

| Итого | 2620,0 | 0 | 330 | 90 | 2620,00 |

Рассчитаем параметры уравнения:

=

= ![]()

=

=![]()

Подставив рассчитанные параметры в уравнение прямой получим следующее уравнение:

У(t)= 262,0+0,272*t

Согласно уравнению можно сделать вывод о том, что наблюдается тенденция к росту себестоимости картофеля в СПК «Тепличный» в среднем на 0,272 руб. (а1) в год. В среднем себестоимость составляет 262 руб. (a0).

Видно насколько отличается график фактической себестоимости 1 ц. картофеля от графика рассчитанной прямой. Прямая имеет тенденцию к возрастанию.

3. Анализ вариации себестоимости картофеля по 10 хозяйствам Омской области

Вариация – различия в значениях какого-либо признака у разных единиц данного вида совокупности в один и тот же период. Вариация возникает в результате того, что индивидуальные значения признака складываются под совокупным влиянием разнообразных факторов, которые по-разному сочетаются в каждом конкретном случае.

Исследование вариации позволяет выяснить сущность изучаемого явления и дает информацию для принятия правильных решений. Наиболее важными элементами изучения вариации является измерение вариации, выявление влияния отдельных факторов на размер вариации.

Для более полной характеристики изучаемой совокупности применяются следующие показатели вариации:

1. Размах вариации – показывает общие размеры вариации и рассчитывается как разница между максимальным и минимальным значениями:

![]() (9)

(9)

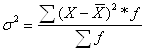

2. Дисперсия – средняя арифметическая квадратов отклонений каждого значения признака от общей средней

– Простая дисперсия: ![]() , (10) где

, (10) где

n – число значений

Х- индивидуальные значения признака

![]() среднее значение признака

среднее значение признака

- Взвешенная дисперсия: , (11) где

, (11) где

f – число единиц в группе

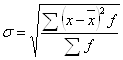

3. Среднее квадратическое отклонение – это обобщающая характеристика размеров вариации признака совокупности. Оно показывает, на сколько в среднем отклоняются конкретные варианты от их среднего значения, и рассчитывается по формуле:

(12)

(12)

4. Коэффициент вариации – это относительный показатель вариации, характеризующийся колебанием одного и того же признака в нескольких совокупностях с различными средними арифметическими. Совокупность считается количественно однородной, если коэффициент вариации не превышает 33%:

![]() (13)

(13)

6. Особый вид средних представляют собой структурные средние. Они применяются для изучения внутреннего строения и структуры распределения. К таким показателям относятся мода и медиана.

а) Мода – это наиболее часто встречающаяся величина признака. В данном вариационном ряду моду можно определить визуально: за моду принимают значение с наибольшей частотой.

б) Медиана – значение признака в той группе, в которой, в которой накопленная частота превышает половину численности совокупности.

Чтобы дать полную характеристику вариационного ряда, рассчитаем показатели вариации, которые служат характеристикой типичности средней величины. В таблицах 3.1. и 3.2. представлен расчет основных характеристик вариационного ряда себестоимости картофеля.

Таблица 3.1. Расчет величин для определения показателей вариации себестоимости 1 ц. картофеля по хозяйствам за 2010 год

| Предприятия | Себестоимость 1 ц картофеля, руб. | Валовое производство, Ц. | Себестоимость продукции, руб. | Взвешенный квадрат отклонения | Накопленные частоты |

|

|

|

|

| Si | |

| СПК «Прогресс» | 522 | 1600 | 835200 | 81721600 | 1600 |

| СПК «Паутовский» | 725 | 1430 | 1036750 | 263178630 | 3030 |

| ОАО «Соловецкое» | 203 | 16201 | 3288803 | 140122449 | 19231 |

| СПК «Новотроицкое» | 418 | 4562 | 1906916 | 67900808 | 23793 |

| ЗАО «Петра Ильичёва» | 350 | 2500 | 875000 | 7290000 | 26293 |

| ФГУП Учхоз №1 ОМГАУ | 634 | 2400 | 1521600 | 274185600 | 28693 |

| СПК «Ермак» | 279 | 4172 | 1163988 | 1205708 | 32865 |

| ЗАО «Оглухинское» | 625 | 6160 | 3850000 | 666764560 | 39025 |

| ОПХ «Омское» | 188 | 22338 | 4199544 | 260550432 | 61363 |

| СПК «Тепличный» | 280 | 32703 | 9156840 | 8371968 | 94066 |

| Итого | Х | 94066 | 27834641 | 1771291755 | Х |

Таблица 3.2. Расчет величин для определения показателей вариации общей себестоимости картофеля по хозяйствам за 2010 год.

| Предприятия | Себестоимость продукции, руб. | Квадрат отклонения от средней |

|

|

| |

| СПК «Прогресс» | 835200 | 51076 |

| СПК «Паутовский» | 1036750 | 184041 |

| ОАО «Соловецкое» | 3288803 | 8649 |

| СПК «Новотроицкое» | 1906916 | 14884 |

| ЗАО «Петра Ильичёва» | 875000 | 2916 |

| ФГУП Учхоз №1 ОМГАУ | 1521600 | 114244 |

| СПК «Ермак» | 1163988 | 289 |

| ЗАО «Оглухинское» | 3850000 | 108241 |

| ОПХ «Омское» | 4199544 | 11664 |

| СПК «Тепличный» | 9156840 | 256 |

| Итого | 27834641 | 336934,743 |

1. Размах вариации:

![]() = 725 – 188 = 537 руб.

= 725 – 188 = 537 руб.

2. Среднее арифметическое:

=

= ![]() руб.

руб.

3. Среднее квадратическое отклонение:

=

= ![]() руб.

руб.

4. Коэффициент вариации:

![]() = 0,05*100% = 5%

= 0,05*100% = 5%

5. Мода:

Мо= 280 руб.

5. Медиана:

Ме=188 руб.

Таким образом, на основании таблицы проследим влияние себестоимости на производство 1ц картофеля, опираясь на рассчитанные показатели вариации.

Среднее квадратическое отклонение дает обобщающую характеристику колеблемости всех вариантов совокупности, поэтому коэффициент вариации является наиболее распространенным показателем колеблемости, используемым для оценки типичности средних величин. В нашем случае коэффициент колеблемости равен 5%. Это означает, что в изучаемой совокупности происходит незначительная колеблемость признака.

Средняя себестоимость 1ц картофеля равна 296 руб. Средняя величина является типичной для изучаемой совокупности, так как коэффициент вариации менее 33%. Это означает, что изучаемая совокупность является однородной.

Рассчитанная медиана показывает, что в одной половине валового производства картофеля себестоимость не выше 188 руб. за 1 Ц. картофеля, а во второй половине не ниже 188 руб.

Заключение

СПК «Тепличный» расположенный в Ленинском районе города Омска. Основной отраслью производства является выращивание свежих овощей для населения города и области.

Проведенный анализ состава и структуры реализованной продукции позволяет сделать следующие выводы. Общий объем реализованной продукции растениеводства в 2010 году уменьшился по сравнению с 2008 годом на 9,6% или на 3 721 тысячу рублей, а в животноводстве – уменьшился на 76,4% или на 217 тысяч рублей. Таким образом, анализируя структуру товарной продукции видно, что в СПК «Тепличный» большую роль играет продукция растениеводства, а продукция животноводства практически не получила распространения, т.е. объем товарной продукции растениеводства в 2010 году составляет 99,8%, а животноводства – 0,2%.

Площадь землепользования претерпела значительные изменения – уменьшилась общая площадь земельных угодий, но одновременно с этим увеличилась площадь сельскохозяйственных земель за счет сокращения площади несельскохозяйственных земель. Чтобы сохранить плодородие и рационально использовать земельные угодия, нужно внесение не только органических удобрений, которые получают от животноводства, но и неорганические. Площадь сенокосов и пастбищ значительно сократились.

По проведенному анализу динамики себестоимости продукции в СПК «Тепличном» можно сделать вывод, что средняя себестоимость 1 ц. картофеля составляет 262 руб. В хозяйстве наблюдается повышение себестоимости на 6,7 руб. в год, а в процентом соотношении – снижение на 11,1% в год.

Проведенный анализ вариации себестоимости картофеля в 10 хозяйствах Омской области позволяет сделать вывод, что в изучаемой совокупности происходит незначительная колеблемость признака – 5%.

Средняя себестоимость 1ц картофеля равна 296 руб. Средняя величина является типичной для изучаемой совокупности, так как коэффициент вариации менее 33%. Это означает, что изучаемая совокупность является однородной.

Не смотря на то, что растениеводство приносит большую долю прибыли хозяйству нужно отметить некоторый спад в спросе на продукцию растениеводства. При нестабильной цене на ГСМ материалы, запчасти необходимые для ремонта и работы механизмов для обработки земли и уборки урожая, что повышает себестоимость продукции и уменьшении прибыли необходимо искать другие источники прибыли. Ими может стать как дальнейшее развитие животноводческой базы, но с переходом на развитие племенного скота, с повышением продуктивности каждой головы так и развитие перерабатывающей промышленности.

Список используемой литературы

1. Афанасьев В.Н. Статистика сельского хозяйства: учеб. пособие / В.Н. Афанасьев. – М.: Финансы и статистика, 2007. – 270 с.

2. Борщевский И.И., Труханов В.А. Производительность труда: методы анализа и прогнозирования. – Минск.: Наука и техника», 1988 – 456 с.

3. Годовые отчеты СПК «Тепличный» Омского района за 2001–2010 гг.

4. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: учебное пособие. – 2-ое издание, исправлен. и доп. – М.: Инфра, 2006 – 236 с.

5. Зинченко А.П. Сельскохозяйственная статистика с основами социально-экономической статистики: учебник / А.П. Зинченко. – М.: МСХА, 2002 – 427

6. Сергеев С.С. Сельскохозяйственная статистика с основами экономической статистики: учебник. – 5-ое издание, перераб. и доп. – М.: Финансы и статистика, 1983 – 382 с.

7. Экономика, организация и планирование сельскохозяйственного производства/ под ред. Абдильдиной Л.Н. – Алма-Ата.: Кайнар, 1989 – 285 с.

Похожие работы

... производственных затрат и себестоимости продукции на примере ОАО «Совхоз-Весна» 2.1. Краткая финансово-экономическая характеристика предприятия Формирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли рассмотрим на примере пригородного тепличного комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного из ...

... специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. На практике затраты предприятия традиционно группируются и учитываются по составу и видам, местам возникновения и носителям. По составу затраты подразделяются ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев