Навигация

Основные направления бюджетной и налоговой политики Карсунского района

62575

знаков

3

таблицы

1

изображение

2. Основные направления бюджетной и налоговой политики Карсунского района

Бюджет Карсунского района разрабатывается, утверждается и исполняется для достижения определенной цели в развитии бюджетной сферы, т.е. обеспечение тех видов деятельности, которые финансируются за счет бюджетных средств.

Целевые ориентиры муниципального образования находят отражение в бюджетной политики. Муниципальное образование определяет содержание и направления своей деятельности, обеспечивая соответствующее финансирование районного сектора экономики, науки, образования, всей системы районного управления, здравоохранение, культуры. Это находит отражение в официальных документах, являющихся обязательными при составлении бюджета. Этот документ является основой для разработки правительством основных направлений бюджетной и налоговой политики, где определяются сферы приоритетного бюджетного финансирования. В последние годы особое внимание уделяется повышению доли инвестиционных расходов в структуре расходов бюджета, снижению процентных расходов, связанных с обслуживанием государственного долга и его досрочного погашением, повышению эффективности использования бюджетных средств, направляемых на финансирование государственных заказов для удовлетворения потребностей бюджетной сферы. Бюджетная политика определяет также стратегию в области доходов и расходов бюджета.

Критериальное значение для оценки качества бюджетной политики имеют следующие показатели:

– стабильность доходов от реального сектора экономики;

– пропорциональность роста доходов и расходов;

– динамика доли текущих и капитальных расходов в структуре расходов бюджета;

– соотношение процентных и непроцентных расходов в бюджете;

– наличие сфер (отраслей), финансирование которых улучшается или ухудшается;

– доля расходов бюджета на финансирование реального сектора экономики. При ее незначительности (в настоящее время она не превышает 9% в структуре расходов федерального бюджета) государственный сектор экономики отстает в развитии.

Основные вопросы регулирования финансовых потоков в интересах задач развития бюджетной сферы отражены в структуре консолидированного бюджета РФ. Консолидированный бюджет является сводом бюджетов всех уровней и именно поэтому позволяет контролировать основные соотношения в структуре доходов и расходов. В настоящее время диспропорциональность доходов и расходов бюджетов муниципальных образований и поселений связано с закреплением за ними доходов, которые остаются не устойчивыми. В частности, закрепление за муниципалитетами земельного налога не гарантирует его поступление в бюджет, поскольку нередко его некому платить. Консолидированный бюджет позволяет отслеживать динамику источников доходов бюджетов и изменение структуры расходов.

Одной из основных задач бюджетной политики является сокращение процентных расходов и увеличение непроцентных. Это делается на основе регулирования и относительного сокращения внутренних и внешних заимствований, перехода к долгосрочным займам, по которым объем процентных платежей в расчете на год уменьшается. До тех пор пока государство выплачивает значительные суммы по основному долгу, доля процентных расходов остается высокой.

Важнейшим инструментом обеспечения экономического роста, развития предпринимательства, привлечения инвестиций должна стать налоговая политика.

В связи с этим, администрация муниципального образования «Карсунский район» Ульяновской области направят свои усилия на дальнейшее совершенствование регионального законодательства о налогах и сборах, расширение налоговой базы, увеличение доходов бюджета муниципального образования «Карсунский район» Ульяновской области. Данными направлениями и будут определяться основные задачи налоговой политики. Главным результатом работы администрации муниципального образования «Карсунский район» за последние годы является стабильное увеличение поступлений доходов. За 2007 год в бюджет муниципального образования «Карсунский район» Ульяновской области поступило налоговых и неналоговых доходов в сумме 29674,0 тыс. руб., что на 9136,1 тыс. руб. больше по сравнению с 2006 годом или темп роста составил 144,5%.

Этому способствовали многочисленные меры, принимаемые администрацией муниципального образования «Карсунский район» Ульяновской области по увеличению налогового потенциала:

– увеличение числа налогоплательщиков;

– проведение индивидуальной работы с каждым налогоплательщиком по своевременному внесению платежей в бюджет;

– проведение расчетов с предприятиями-недоимщиками на возвратной основе в целях погашения взаимной задолженности;

– проведение заседаний межведомственной комиссии по увеличению налогового потенциала бюджета муниципального образования «Карсунский район» Ульяновской области с приглашением руководителей предприятий, имеющих задолженность по платежам в бюджет и доведение до них плана по погашению задолженности согласно графика;

– проведение согласно с МИ ФНС заседаний комиссий по взысканию недоимки в бюджет всех уровней;

– выявление и легализация выплаты заработной платы рабочим на частных предприятиях, обеспечения доведения уровня минимальной заработной платы работников до установленного Правительством Ульяновской области прожиточного минимума;

– создание дополнительных рабочих мест;

– проведение работ по инвентаризации земельных участков, их владельцев, доведение результатов проведения кадастровой оценки земельных участков до населения;

– заключение договоров аренды земельных участков с организациями и частными предпринимателями, использующих землю без правоустанавливающих документов, заключение договоров аренды с новыми арендаторами;

– заключение договоров аренды муниципального имущества с организациями и частными предпринимателями, использующих имущество без правоустанавливающих документов, заключение договоров аренды с новыми арендаторами;

– реализация муниципального имущества не участвующего в хозяйственной деятельности;

– расширение перечня платных услуг, оказываемых бюджетными учреждениями, и на увеличение на этой базе доходов бюджета муниципального образования «Карсунский район» Ульяновской области;

– организация совместных проверок по вопросам расчетов и перечислений платежей за негативное воздействие на окружающую среду природопользователями района.

На 2009 год и плановый период 2010 и 2011 годов администрацией муниципального образования «Карсунский район» Ульяновской области будут усовершенствоваться действующие и изыскиваться новые подходы и методы, направленные на выполнение плановых показателей бюджета муниципального образования «Карсунский район» Ульяновской области.

Доходная часть бюджета муниципального образования «Карсунский район» Ульяновской области на 2009 год и плановый период 2010 и 2011 годов в виде налоговых и неналоговых доходов сформирована в сумме 35483,8 тыс. руб. – в 2009 году, 39460,8 тыс. руб. – в 2010 году, 43820,0 тыс. руб. – в 2011 году. Темп роста доходов на 2009 год к уточненному плану на 2008 год составляет 118,3% или в абсолютной сумме роста – 5492,3 тыс. руб., к оценке ожидаемого поступления 2008 года составляет 114,1% или в абсолютной сумме роста – 4376,5 тыс. руб.

Таблица 1. Налоговые и неналоговые доходы консолидированного бюджета Карсунского района

| Наименование налогов и доходов | 2008 года тыс. руб. | 2009 год (прогноз) тыс. руб. | Темп роста% | 2010 год (прогноз) тыс. руб. | 2010 год (прогноз) тыс. руб. |

| Доходы | 29991,5 | 35483,8 | 118,3 | 39460,8 | 43820,0 |

| в т.ч. | |||||

| Налог на доходы физических лиц | 14400,0 | 17902,5 | 124,3 | 21197,1 | 24949,0 |

| Единый налог на вмененный доход | 3102,8 | 3884,4 | 125,2 | 3884,4 | 3884,4 |

| Единый сельскохозяйственный налог | 31,2 | 34,0 | 109,0 | 40,2 | 43,2 |

| Госпошлина | 3285,2 | 3585,4 | 109,1 | 3585,4 | 3585,4 |

| Доход от использования имущества, находящегося в государственной и муниципальной собственности | 1716,4 | 1499,4 | 87,4 | 1597,5 | 1613,5 |

| Плата за негативное воздействие на окружающую среду | 198,7 | 156,4 | 82,5 | 165,8 | 175,7 |

| Доходы от оказания платных услуг | 3911,5 | 5506,6 | 140,8 | 6040,3 | 6596,7 |

| Доходы от продажи материальных и нематериальных активов | 975 | 185,1 | 19 | 220,1 | 242,1 |

| Штрафы, санкции, возмещение ущерба | 2379,7 | 2730 | 114,7 | 2730,0 | 2730,0 |

Кроме того, будет продолжена работа, направленная на поиск новых источников пополнения бюджета.

За последние годы структура налоговых и неналоговых доходов бюджета муниципального образования «Карсунский район» Ульяновской области остается практически неизменной. Основными бюджетообразующими доходными источниками по-прежнему является налог на доходы физических лиц. В 2008 году его доля составляет соответственно 48,0%, в 2009 году – 50,5%, в 2010 году – 53,7%, в 2011 году – 56,9%. Это увеличение связано с повышением заработной платы, в том числе в отраслях бюджетной сферы.

На федеральном уровне приняты и одобрены Основные направления налоговой политики на 2009 год и плановый период 2010 и 2011 годов. Данные направления на трехлетний период позволяют определить для всех участников налоговых отношений среднесрочные ориентиры в налоговой сфере и тем самым приводят к повышению стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации.

Наиболее важные изменения в области налоговой политики, существенным образом влияющие на формирование доходной базы бюджета муниципального образования «Карсунский район» Ульяновской области, коснулись налога на доходы физических лиц, налога на недвижимость.

Бюджетная политика в области расходов

В структуре расходов бюджета муниципального образования «Карсунский район» Ульяновской области преобладают расходы на обеспечение услуг в сфере образования, культуры, здравоохранения, включая финансовую помощь бюджетам муниципальных образований городских и сельских поселений. Таким образом, основной характеристикой местного бюджета на 2009 год и на плановый период 2010 и 2011 годов будет оставаться его социальная направленность.

В целях повышения результативности деятельности бюджетных учреждений бюджетная политика на 2009–2011 годы в сфере реформирования оплаты труда будет направлена на реализацию принятого в апреле 2008 года постановления Правительства Ульяновской области о введении, начиная с 1 сентября 2008 года, для работников бюджетных учреждений, оплата труда которых осуществляется на основе Единой тарифной сетки, отраслевых систем оплаты труда. Формирование новых систем оплат труда предусматривает более широкие права бюджетных учреждений в распоряжении средствами на оплату труда с целью стимулирования высоких конечных результатов их деятельности.

Решение данной задачи потребует соответствующего финансового обеспечения за счет средств областного и местного бюджета с одновременным обеспечением соответствующего уровня дифференциации в оплате труда при вступлении в силу с 1 января 2009 года Федерального закона об увеличении минимального размера оплаты труда до 4330 рублей.

Одним из направлений бюджетной политики на 2009–2011 годы в сфере здравоохранения является переход на преимущественно одноканальную систему финансирования учреждений здравоохранения в условиях обязательного медицинского страхования, направленную на оптимизацию организации медицинской помощи, предоставление лечебно-профилактическому учреждению хозяйственной самостоятельности, использование механизма экономической заинтересованности медицинских работников в расширении ресурсосберегающих технологий.

В рамках национального проекта за счет средств областного бюджета на 2009 год предусматриваются субсидии на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам скорой медицинской помощи 4332,0 тыс. руб.

В рамках областной целевой программы для работников скорой медицинской помощи, имеющих право на денежные выплаты, с 2007 года в бюджете предусматриваются расходы из областного бюджета на дополнительные выплаты водителям скорой медицинской помощи в размере 2000 рублей на одного работающего в месяц, а начиная со второго квартала 2008 года – дополнительные выплаты младшему медицинскому персоналу скорой медицинской помощи в размере 1500 рублей в месяц на одну санитарку.

Бюджетные ассигнования на доплаты младшему медицинскому персоналу и водителям скорой медицинской помощи планируются на 2009–2011 годы в размере 525,3 тыс. руб. ежегодно.

Основные решения по увеличению расходных обязательств в сфере образования будут направлены в основном за счет средств областного бюджета на финансирование общеобразовательных учреждений, реализующих основные общеобразовательные программы на 2009 год – 57794,9 тыс. руб.

Одним из приоритетных направлений дошкольной образовательной системы РФ является обеспечение государственных гарантий доступности дошкольного образования и равных стартовых возможностей детей при поступлении в школу. В целях создания механизма устойчивого развития системы дошкольного образования, предусмотрены средства на развитие дошкольного образования в 2009 году – 299,9 тыс. руб. в рамках областной целевой программы «Развития дошкольного образования Ульяновской области на 2007–2010 годы».

Расходы бюджета на социальную политику будут осуществляться за счет средств областного бюджета, предусмотрены средства по обеспечению жилыми помещениями детей сирот, детей, оставшихся без попечения родителей, а также детей, находящихся опекой (попечительством), не имеющего закрепленного жилого помещения в 2009 году 4190,4 тыс. руб., на выплату компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования – 532,2 тыс. руб., на содержание ребенка в семье опекуна и приемной семье, а также оплату приемного родителя – 5106,0 тыс. руб.

В 2009 году продолжится реализация областной целевой программы «Развитие библиотечного дела в Ульяновской области на 2008–2010 годы» из средств областного бюджета на создание публичных центров правовой информации в 2009 году предусмотрено – 142,5 тыс. руб. комплектование фондов муниципальных библиотек книгами и мультимедийными изданиями – 26,4 тыс. руб., на комплектование книжных фондов библиотек – 87,9 тыс. руб.

В числе приоритетных направлений бюджетных расходов на 2009 год составляет развитие социальной и инженерной инфраструктуры. Это нашло соответствующее отражение за счет средств областного бюджета Ульяновской области на 2009 – 11041,05 тыс. руб. софинансирование за счет средств местного бюджета составляет – 552,1 тыс. руб.

Предусмотрены также средства на финансирование областной целевой программы «Обеспечение территорий муниципальных образований Ульяновской области документами территориального планирования и правилами землепользования и застройки», реализация которой создаст условия для развития социальной инфраструктуры муниципальных образований Карсунского рай она и привлечение инвестиций, в 2009 году средства областного бюджета составляют 1750,0 тыс. руб.

В рамках реализации мероприятий приоритетного национального проекта «Доступное и комфортное жильё – гражданам России» в местном бюджете предусмотрено софинансирование по обеспечению жильём молодых семей, молодых специалистов и граждан в сельской местности в рамках реализации ФЦП «Социальное развитие села до 2012 года», а также подпрограммы «Обеспечение жильём молодых семей» ФЦП «Жилище» на 2002–2010 годы. В 2009 году расходы названных программ составят 191,0 тыс. руб.

Политика в области муниципального долга

Политика в области муниципального долга муниципальным образованием «Карсунский район» на 2008–2011 годы будет направлено на:

– аннулирование имеющейся задолженности по взятым ранее кредитам и ссудам в течении 2008 года, в сумме 30,0 млн. рублей.;

– полноту и своевременность исполнения долговых обязательств района;

– развитие инвестиционного климата в регионе.

22.11.2005 г. муниципальным образованием «Карсунский район» Ульяновской области было заключено с Департаментом финансов Правительства Ульяновской области соглашение «О реструктуризации задолженности по бюджетным ссудам, выданным из областного бюджета бюджету Карсунского района Ульяновской области до 01.01.2005 г.». Также было заключено соглашение №08/04 рс/ЖКХ от 09.11.2007 г. «О реструктуризации задолженности по бюджетной ссуде», выданной Карсунскому району в 2003 г. на осуществление комплекса мер по подготовке объектов ЖКХ к зимнему периоду 2003–2004 г.

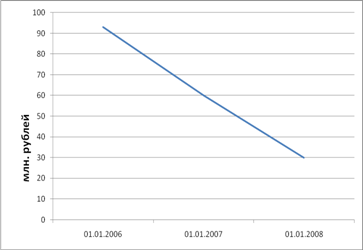

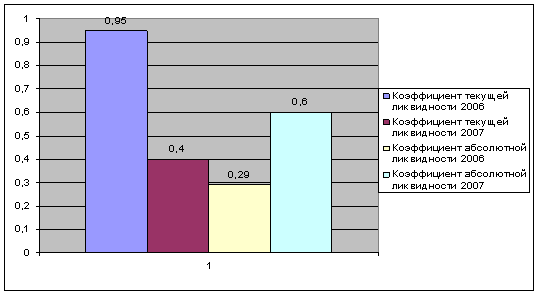

В 2006–2008 годах проведена значительная работа по сокращению объёма муниципального долга Карсунского района, в результате чего объём долговых обязательств района с начала 2008 года уменьшился в 3,1 раза. Объём муниципального долга по состоянию на 1 января 2006 года в размере 93 млн. рублей сократился до 30,0 млн. рублей по состоянию на 1 января 2008 года, то есть в общей сумме сократился на 63,0 млн. рублей.

График сокращения муниципального долга Карсунского района

Рациональное использование бюджетных ресурсов в 2006–2008 годах позволило значительно снизить масштабы муниципального долга и его обслуживания.

3. Методика планирования бюджетных ассигнований бюджета муниципального образования «Карсунский район»

прогнозирование бюджет налоговый ассигнование

Настоящая методика определяет единый механизм планирования бюджетных ассигнований бюджета муниципального образования «Карсунский район», бюджетов городских и сельских поселений Карсунского района Ульяновской области на очередной финансовый год и плановый период.

1. Методика планирования бюджетных ассигнований бюджета по отраслям производственной сферы.

1.1. По подразделу классификации расходов бюджетов бюджетной классификации Российской Федерации.

Бюджетные ассигнования на управление и распоряжение земельными ресурсами, проведение территориального землеустройства, рыночную оценку и формирование земельных участков для проведения торгов, внедрение автоматизированных систем управления объектов недвижимости, разграничение муниципальной собственности, планируются в соответствии с программой управления муниципальной собственностью Карсунского района Ульяновской области, утверждаемой решениями Карсунского района Ульяновской области и расчетами, представленными исполнительным органом, осуществляющим управление муниципальным имуществом и земельными отношениями Карсунского района Ульяновской области.

Похожие работы

... на грани банкротства. Слишком высокие затраты на производство продукции и низкие доходы, для покрытия этих затрат. 3. Пути улучшения финансового планирования и прогнозирования на предприятии За счет прибыли предприятие планирует осуществить отчисления в следующие фонды денежных средств: развития и совершенствования производства, проведения научно-исследовательских и опытно-конструкторских ...

... в том, что предприятие готово отказаться от части своих доходов, чтобы избежать риска, т.е. от готово заплатить за снижение степени риска до нуля. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ ЗАЧЕМ НЕОБХОДИМО ФИНАНСОВОЕ ПЛАНИРОВАНИЕ? Финансовое планирование - это процесс определения будущих действий по формированию и использованию финансовых ресурсов. Цель финансового планирования - обеспечение ...

... возможность изыскивать дополнительные финансовые ресурсы для продолжения и расширения деятельности, закладывая сданное в лизинг имущество или уступая право требования лизинговых платежей; Лизинг направляет финансовые ресурсы непосредственно на приобретение материальных активов, тем самым, снимая проблему нецелевого использования кредитных средств; Инвестиции в производственное оборудование ...

... в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: · федеральные нормативы; · республиканские (краевые, областные, автономных образований) нормативы; · ...

0 комментариев