ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТАНОВЛЕНИЯ И РАЗВИТИЯ РОССИЙСКОЙ ГОСУДАРСТВЕННОЙ СЛУЖБЫ - ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

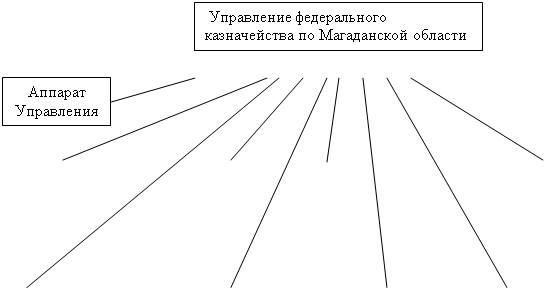

Организационная структура органов федерального казначейства на современном этапе

ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ УПРАВЛЕНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО МАГАДАНСКОЙ ОБЛАСТИ

АНАЛИЗ ДЕЯТЕЛЬНОСТИ УПРАВЛЕНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА МАГАДАНСКОЙ ОБЛАСТИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ

Пути совершенствования и перспективы развития казначейской системы

Необходимость внедрения электронного документооборота в отделениях УФК по Магаданской области

Навигация

Необходимость внедрения электронного документооборота в отделениях УФК по Магаданской области

Анализ процессов становления и развития российской государственной службы

187917

знаков

4

таблицы

4

изображения

3.3 Необходимость внедрения электронного документооборота в отделениях УФК по Магаданской области

В настоящее время информационные технологии, обеспечивая оперативность консолидации и использования бюджетных средств в совокупности с методологической основой, являются основным фактором совершенствования процессов исполнения бюджетов.

Для информационного обмена, организации системы электронных платежей, особую актуальность приобретает необходимость обеспечения устойчивой, надежной и бесперебойной связи между компьютерными системами Управления и Отделениями (в Магаданской области). Для достижения этой цели организованы локальные вычислительные сети, внешние соединения, которые осуществляются по коммутируемым и выделенным каналам связи и поддерживается модемным оборудованием[58]. В отделениях УФК по Магаданской области установлены средства защиты от несанкционированного доступа и средства криптографической защиты, предназначенные для электронного документооборота со сторонними организациями.

Основной задачей системы Федерального казначейства является развитие системы электронного документооборота (СЭД) с главными распорядителями, распорядителями, получателями бюджетных средств, финансовыми органами субъектов Российской Федерации и муниципальных образований. Широкомасштабное внедрение СЭД не только выводит обслуживание клиентов на качественно новый уровень, но и существенно сокращает трудозатраты УФК на исполнение целого ряда типовых операций, уменьшение временного интервала прохождения бюджетных платежей[59].

Центральным аппаратом Федерального казначейства был разработан и доведен Порядок сопровождения и технического обслуживания программного продукта СЭД. Чтобы процесс внедрения абонентов СЭД проходил максимально безболезненно для клиента, при установке ему программного продукта СЭД необходимо передавать клиенту порядок осуществления его сопровождения, чтобы в случае возникновения вопросов он знал - по каким правилам и куда ему обращаться, а не списывал все на неготовность программного продукта. Минфин России подписал письмо в адрес главных распорядителей средств федерального бюджета, финансовых органов и управлений Федерального казначейства о том, что допускается вести бюджетный учет полностью в электронном виде, без дублирования на бумажных носителях[60]. Поэтому нужно разъяснять клиентам, что не нужно в казначейство приходить за бумажными выписками и иными документами при использовании СЭД.

Основной проблемой мешающей эффективному внедрению СЭД, остается необходимость предоставления подтверждающих документов на бумажных носителях с учетом того, что органы казначейства осуществляют санкционирование расходов бюджетов всех уровней. Сейчас соответствующие работы с Минфином России ведутся, Федеральным казначейством подготовлен проект концепции осуществления санкционирования расходов федерального бюджета для изучения Минфином России. Если концепция будет принята, то порядок санкционирования расходов федерального бюджета Минфином России будет разрабатываться с учетом того, что сведения о подтверждающих документах можно будет предоставлять в электронном виде.

Внедрение СЭД в Отделениях по Магаданской области началось в 2005 году. Сотрудники отделений ездили на обучающий семинар в УФК по Магаданской области. После приезда был разработан план мероприятий по внедрению, назначены ответственные исполнители, подготовлены пакеты документов для клиентов. Установкой АРМ СЭД и сопровождение клиентов на территории Магаданской области занимается Дальневосточный региональный центр технического обслуживания компания ООО «ОТР-2000». Внедрение СЭД позволило обеспечить гарантированную доставку документов от отправителя до получателя с использованием электронно-цифровой подписи (ЭЦП), что придает юридическую значимость используемым при обмене документам. ЭЦП – это реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе. ЭЦП не защищает электронный документ от несанкционированного доступа к нему, то есть открыть электронный документ может любой человек. Но при проверке ЭЦП, наложенной на электронный документ, получатель этого документа сможет увидеть, была ли изменена информация в данном документе. Любое изменение подписанных данных (даже изменение всего одного бита в большом файле) делает ЭЦП недействительной.

В ходе проводимых мероприятий по подключению клиентов к СЭД существуют различные ситуации. Есть организации, которые понимают плюсы от внедрения электронного документооборота, есть организации, которым необходимо разъяснять для чего эта система необходима, какие выгоды получит организация от внедрения электронного документооборота и есть организации, которые под любым предлогом саботируют внедрение электронного документооборота. По каждому случаю проводится работа с клиентами. По сравнению с 2005 годом, когда эта работа только начиналась, клиенты стали более грамотны в техническом и информационном плане. Больше понимания в прогрессивности и необходимости новых информационных технологий, меньше инертности и негатива. Отделения по Магаданской области еженедельно отчитывается в УФК по Магаданской области по внедрению системы электронного документооборота.

Опыт эксплуатации системы электронного документооборота показывает его необходимость и достаточную функциональность. Налажено стабильное информационное взаимодействия между Управлением, Отделениями с одной стороны, и финансовыми органами с другой. Работа направлена на то, что бы максимальное количество клиентов работало с казначейством в режиме приема-передачи информации через СЭД. Вместе с тем эффективному внедрению системы электронного документооборота мешают ряд проблем. В их числе:

- низкая техническая оснащенность бюджетных учреждений. Недостаточная квалификация в них специалистов по информационным технологиям;

- невозможность, из-за отсутствия в Магаданской области представительства компании ООО «ОТР-2000», оперативного устранения неполадок по сопровождению ППО «СЭД» и своевременного подключения к СЭД;

- необходимость представления бюджетополучателями подтверждающих документов на бумажных носителях;

- часть документов по СЭД передается не в структурированном виде, а в виде файлов произвольными документами. К примеру, сводный отчет в финансовый орган – в формате EXCEL;

- плохая оснащенность бюджетополучателей программными продуктами, что не позволяет им производить автоматизированную подготовку и обработку информации, получаемой и направляемой в отделения, Управление.

Для унификации технологии работы всех уровней бюджета желательно разработать единое для всех бюджетополучателей программное обеспечение. Это позволило бы решить проблему автоматизации взаимодействия между всеми финансовыми структурами.

Несмотря на проблемы, организация и применение электронного документооборота между всеми участниками бюджетного процесса является одним из важнейших направлений развития информационных технологий для обеспечения оперативности, достоверности и минимизации трудовых и временных затрат на обработку информации в процессе исполнения бюджета.

Преимуществами осуществления электронного документооборота являются:

- оперативное получение информации;

- ускорение обработки документов, а также проведения операций на открытых лицевых счетах;

- исключение бумажного документооборота и, соответственно, материальных затрат с обеих сторон;

- возможность автоматической обработки документов;

- возможность формирования резерва рабочего времени.

Автоматизированная система электронного документооборота позволяет:

- свести воедино все информационные потоки, циркулирующие между главными распорядителями средств Федерального бюджета, Федеральным казначейством и его территориальными органами;

- повысить оперативность обмена актуальной информацией между Федеральным казначейством, территориальными органами и главными распорядителями средств федерального бюджета;

- в полном объеме реализовать концепцию гарантированной доставки электронных документов в системе Федерального казначейства;

- максимально защитить от несанкционированного доступа информационные ресурсы Федерального казначейства;

- повысить оперативность осуществления платежей со счетов Федерального казначейства[61].

Итоговый вывод состоит в следующем: только полный казначейский учёт, контроль (в том числе и за рациональным использованием средств получателями) и управление всеми составляющими государственных финансов на основе единой законодательной базы, единого казначейского счёта, развитой казначейской инфраструктуры с использованием новейших информационных технологий позволит Федеральному казначейству обеспечить управление государственными финансами нашей страны с максимальной эффективностью.

ЗАКЛЮЧЕНИЕ

Бюджетное планирование и бюджетный процесс являются основными финансово-кредитными рычагами экономической политики государства. Своевременное исполнение утвержденного бюджета, особенно в условиях мирового финансового кризиса, - одно из приоритетных направлений деятельности органов исполнительной власти, что имеет не только весомое экономическое содержание, но и огромное социальное значение, переоценка которого представляется весьма затруднительной. Органом, осуществляющим контроль над исполнением бюджета на всех его этапах, сбор, обработку и анализ информации о состоянии государственных финансов, регулирующим отношения между бюджетами различных уровней, является созданная в декабре 1992 г. новая структура - Федеральное казначейство Российской Федерации.

В представленной дипломной работе рассмотрены основы становления и основные этапы развития Федерального казначейства, а также определено место, роль, функции и задачи Федерального казначейства в системе государственной службы на современном этапе.

Для более четкого представления рассматриваемого предмета настоящей работы рассмотрено функционирование Федерального казначейства в современных условиях на примере Управления Федерального казначейства по Магаданской области: дана его общая характеристика, приведена организационная структура и изучены операции по исполнению расходов федерального бюджета и доведению лимитов бюджетных обязательств и объемов финансирования расходов до распорядителей и получателей средств федерального бюджета.

Проведенный анализ процесса становления и развития Федерального казначейства позволил обозначить следующие этапы:

1) создание федерального казначейства в 1992 году обусловлено необходимостью формирования отдельной финансовой структуры, которая была бы способна контролировать исполнение федерального бюджета, обеспечивала бы прозрачность движения государственных средств. Исходной идеей образования казначейства было решение сверх принципиально важных задач: создание информационной системы, необходимой для управления бюджетом, и осуществление жесткого управленческого контроля над процессом исполнения бюджета;

2) начало функционирования казначейской системы исполнения бюджета сопровождалось передачей полномочий и объема работы, выполняемых раннее органами Центрального Банка Российской Федерации, Государственной налоговой службы Российской Федерации и местными финансовыми органами, в органы казначейства. Формирование единообразных межбюджетных отношений явилось ключевым условием для начала функционирования централизованной финансовой системы;

3) к одному из первых этапов работы органов федерального казначейства после организационных вопросов относится исполнение федерального бюджета по доходам: открытие балансовых счетов 090 (40101) «Налоги, распределенные органами федерального казначейства между различными уровнями бюджетов» и 100 (40102) «Доходы федерального бюджета»; ежедневный учет поступивших налогов и платежей; распределение и зачисление в бюджеты всех уровней (федеральный и территориальный) в соответствии с нормативами отчислений;

4) внедрение ЕКС. Порядок прохождения финансовых потоков федерального бюджета при внедрении ЕКС изложен в Концепции функционирования единого счета федерального казначейства Министерства финансов Российской Федерации по учету доходов и средств федерального бюджета, разработанной Минфином России совместно с Банком России и одобренной распоряжением Правительства Российской Федерации от 23.12.2000г. № 107-р.

Преимущества ЕКС для эффективной работы казначейской системы состоят в следующем:

- в виду значительного увеличения скорости получения информации об объемах поступлений в консолидированный бюджет Российской Федерации повышается ее актуальность;

- ежедневно становится доступной информация об общем объеме налогов, сборов и иных обязательных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством Российской Федерации;

- учет доходов от уплаты налогов и сборов, поступающих во все уровни бюджетной системы Российской Федерации, осуществляемый УФК, открывает возможность органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления своевременно получать адекватную информацию о поступивших на территории соответствующего административно-территориального образования налогах и сборах;

- Правительство Российской Федерации получает доступ к ежедневной информации о движении средств Федерального бюджета на счетах органов Федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей средств федерального бюджета, а также по территориям РФ.

5) Федеральным законом от 20.08.2004г. № 120-ФЗ были внесены изменения в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений. Особый интерес в этой связи представляет ст. 215-1 «Основы исполнения бюджета», где сказано, что кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством. На основании указанной статьи издан Приказ Федерального казначейства от 25.08.2005г. № 12н, согласно которому кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется органами Федерального казначейства.

6) 2005 - 2006 гг. и по настоящее время: в органах федерального казначейства проводится большая работа по внедрению системы электронных платежей – электронного документооборота. Переход работы в системе электронного документооборота продиктован веянием времени. Без его реализации тормозятся многие процессы финансовой деятельности бюджетополучателей.

Проходящий через органы казначейства объем информации настолько огромен, что обработать его качественно и оперативно без помощи современных информационных технологий просто невозможно. Казначейство – это банк данных всей бюджетной системы России. Случись сбой в информационной системе казначейства – встанет процесс исполнения бюджетов. Именно для этого в органах Федерального казначейства внедряются и постоянно совершенствуются самые передовые методы передачи, обработки и систематизации информации. Развитие системы электронного документооборота между главными распорядителями, распорядителями и получателями бюджетных средств, финансовыми органами субъектов РФ и муниципальных образований является основной задачей.

Преимуществами осуществления электронного документооборота являются:

- оперативное получение информации;

- ускорение обработки документов, а также проведения операций на открытых лицевых счетах;

- исключение бумажного документооборота и, соответственно, материальных затрат с обеих сторон;

- возможность автоматической обработки документов;

- возможность формирования резерва рабочего времени.

К сожалению, трехлетний федеральный бюджет на 2008-2010 годы не выдержал испытание под натиском тенденций мирового кризиса на современном этапе в виду хаотичного поведения цен на нефть и непредсказуемости финансовых рынков, в то же время очевидна его актуальность в будущем после стабилизации мировой экономической системы, так как планирование бюджетной политики на более длительный период времени предполагает стабильность финансовой системы государства в целом.

Следовательно, дальнейшая модернизация казначейской системы не теряет своей актуальности ни на сегодняшнем этапе, ни тем более, в дальнейшем.

Таким образом, Казначейство сегодня это важнейший инструмент повышения эффективности управления, а также контроля за государственными финансовыми ресурсами. Благодаря каждодневной работе казначеев, единые казначейские счета пополняются миллионными суммами налогов, уплаченными плательщиками на протяжении всего одного дня, минуя коммерческие банки и исключая задержки, что дает государству возможность быстро и эффективно реагировать на ситуацию в бюджетной сфере, принимать четкие взвешенные управленческие решения; каждая копейка из бюджета проходит к конечному получателю через строжайший контроль казначейства; построенная сложная информационная среда с самым современным телекоммуникационным и серверным оборудованием, что позволяет владеть информацией об исполнении бюджетов всех уровней в режиме реального времени.

Все это вселяет уверенность в то, что система органов Федерального казначейства всегда будет синонимом надежности, стабильности и благосостояния нашей страны.

Безусловно, предстоит еще очень многое сделать, доказать и воплотить в жизнь целый комплекс широкомасштабных задач и проектов по усовершенствованию деятельности федеральных органов Федерального казначейства.

Исходя из вышеизложенного, можно сказать, что деятельность органов Федерального казначейства осуществляется согласно действующему законодательству целесообразно и весьма эффективно. Обеспечивает профессиональное и грамотное управление финансовыми ресурсами государства, а также бесперебойное в полном соответствии с законом исполнение бюджета и контроль за целевым использованием получателем бюджетных средств.

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Законодательные акты и нормативные документы:

1. Бюджетный Кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с изменениями от 30 декабря 2006 г.).

2. Указ Президента Российской Федерации от 8 декабря 1992 г. № 1556 «О Федеральном казначействе».

3. Указ Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» (с изменениями от 24 сентября 2007 г.).

4. Федеральный закон от 15 августа 1996 г. № 115-ФЗ «О бюджетной классификации Российской Федерации» (с изменениями от 18 декабря 2006 г.).

5. Федеральный закон Российской Федерации от 9 июля 1999 г. № 159-ФЗ «О введении в действие Бюджетного кодекса Российской Федерации» (с изменениями от 30 декабря 2006 г.).

6. Федеральный закон от 23 декабря 2004 г. № 173-ФЗ «О федеральном бюджете на 2005 год» (с изменениями от 04 ноября 2005 г.).

7. Федеральный закон от 26 декабря 2005 г. № 189-ФЗ «О федеральном бюджете на 2006 год» (с изменениями от 01 декабря 2006 г.).

8. Постановление Правительства Российской Федерации от 27 августа 1993 г. № 864 «О федеральном казначействе Российской Федерации».

9. Постановление Правительства Российской Федерации от 22 февраля 2001 г. № 143 «Об утверждении правил исполнения требований исполнительных листов и судебных приказов судебных органов о взыскании средств по денежным обязательствам получателей средств федерального бюджета» (с изменениями от 24 февраля 2005 г.).

10. Постановление Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе» (с изменениями от 11 ноября 2006 г.).

11. Постановление Правительства Российской Федерации от 11 ноября 2006 г. № 669 «О внесении изменений в Постановления Правительства Российской Федерации от 30 июня 2004г. № 329 и от 1 декабря 2004г. № 703».

12. Распоряжение Правительства Российской Федерации от 23 января 2000 г. № 107-р «Концепция функционирования единого счета федерального казначейства Министерства финансов Российской Федерации по учету доходов и средств федерального бюджета».

13. Приказ Министерства финансов Российской Федерации от 13 августа 1999 г. № 55н «Об утверждении правил учета территориальными органами федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета» (с изменениями от 04 июля 2001 г.).

14. Приказ Министерства финансов Российской Федерации от 21 июня 2001 г. № 46н «О порядке открытия и ведения территориальными органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов» (с изменениями от 24 декабря 2004 г.).

15. Приказ Министерства финансов Российской Федерации от 31 декабря 2002 г. № 142н «Об утверждении инструкции о порядке открытия и ведения органами федерального казначейства министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» (с изменениями от 27 августа 2004 г.).

16. Приказ Министерства финансов Российской федерации от 10 июня 2003 г. № 50н «Об утверждении порядка организации работ по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» (с изменениями от 12 декабря 2006 г.).

17. Приказ Министерства Финансов Российской Федерации от 16 декабря 2004 г. № 116н «Об утверждении порядка учета федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы Российской Федерации» (с изменениями от 02 мая 2006 г.).

18. Приказ Министерства финансов Российской Федерации от 04 июля 2005 г. № 83н «Об утверждении порядка ведения сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета».

19. Приказ Министерства финансов Российской Федерации от 10 февраля 2006г. № 25н «Об утверждении инструкции по бюджетному учету».

20. Приказ Федерального казначейства от 25 августа 2005 г № 12н «Об утверждении общего порядка кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации».

21. Приказ Федерального казначейства № 215 от 27.10.2005г. «Об организационно-штатной структуре управлений Федерального казначейства».

22. Приказ Федерального казначейства от 22 февраля 2006 г. № 3н «О порядке учета и хранения документов по исполнению судебных актов, предусматривающих обращения взыскания на средства бюджетов бюджетной системы Российской Федерации по денежным обязательствам получателей бюджетных средств».

Учебно-справочная литература:

23. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. – М. : ЮНИТИ-ДАНА, 2001. – С.126-132.

24. Государственный контроль (1656-2006): сборник материалов Всероссийской научно-практической конференции «Практика осуществления ведомственного финансового контроля и аудита» - Уфа : Белая речка, 2006. – С.102-164.

25. Финансы: Учебник для вузов / Под ред. Г.Б. Поляка. – 2-е изд., перераб. И доп. – М. : ЮНИТИ-ДАИА, 2003. – С.100

26. Финансы бюджетных организаций: Учебник / Под ред. проф. Г.Б. Поляка. – М. : Вузовский учебник, 2006. – С.210-234.

27. Финансы и кредит: Учебник / Под ред.проф. М.В. Романовского, проф. Г.Н. Белоглазовой. – М. : Юрайт-Издат, 2004. – С.171-179.

28. Финансы и кредит: Учебник / М.А. Дьяконова, Т.М. Ковалева, Т.Н. Кузьменко и др.; под ред. проф. Т.М. Ковалевой. – 2-е изд., перераб. И доп. М. : КНОРУС, 2006. – С.156-165.

29. Финансы в вопросах и ответах: учеб. пособие / С.А. Белозеров [и др.]; под ред. В.В. Иванова, В.В. Ковалева. – М. : ТК Велби, Изд-во Проспект, 2007. – С.16.

30. Финансово-кредитный энциклопедический словарь / Под общ.ред. А.Г. Грязновой. – М. : 2002. – С.25.

Научные публикации в периодических изданиях:

31. Антипова Т.В. Казначейское исполнение бюджетов / Т.В. Антипова // Советник бухгалтера. – 2005. - № 3. – С.5-11.

32. Голубцова В.Г. Управлять финансами – это наука / В.Г. Голубцова // Бюджет. – 2005. - октябрь. – С.42.

33. Дроздов О.И. Развитие процедур управления операциями на едином счете бюджета / О.И. Дроздов // Бюджет. – 2006. - № 6. – С.23-26.

34. Дегтярева Н.В. Казначейство. Магаданская правда 10.07.2007г.

35. Король Е.А. О доведении лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета / Е.А. Король // Советник бухгалтера. – 2005. - № 11. – С.21-32.

36. Король Е.А. Санкционирование расходов федерального бюджета / Е.А. Король // Советник бухгалтера. – 2006. - № 9. – С.48-53.

37. Московченко С.Н. Этапы становления органов федерального казначейства /Московченко С.Н// Финансы. – 2002. - № 12. – С. 15-18

38. Нестеренко Т.Г. Без монополии на информацию / Т.Г. Нестеренко // Бюджет. – 2004. - март. – С.42-45.

39. Нестеренко Т.Г. Технология единого счета бюджета / Т.Г. Нестеренко // Бюджет. – 2004. - июнь. – С.4-7.

40. Нестеренко Т.Г. О развитии федерального казначейства / Т.Г. Нестеренко // Доклад на коллегии Министерства финансов Российской Федерации. – 2005. – Режим доступа:www.roskazna.ru/pubs.html

41. Нестеренко Т.Г. Федеральное казначейство на новом этапе / Т.Г. Нестеренко // Финансы. – 2005. - № 4. – С.18.

42. Нестеренко Т.Г. О развитии Федерального казначейства / Т.Г. Нестеренко // Финансы. – 2005. - № 12. – С.9.

43. Нестеренко Т.Г. Казначейство России: новый статус, больше ответственности / Т.Г. Нестеренко // Бюджет. – 2005. - март. – С.4-16.

44. Нестеренко Т.Г. Практика и результаты внедрения изменений в бюджетный процесс / Т.Г. Нестеренко // Финансы. – 2006. - № 4. – С.10-12.

45. Пансков В.Г. Проблемы казначейского исполнения доходной части федерального бюджета /Пансков В.Г// Финансы. – 2002. -№ 4. –С.22

46. Прокофьев С.И. Управление активами и пассивами единого казначейского счета / С.И. Прокофьев // Бюджет. – 2005. - декабрь. – С.46-48.

47. Саакян Т.В. О выплате наличных денег получателям бюджетных средств / Т.В. Саакян // Советник бухгалтера. – 2005. - № 1. – С.11-30.

48. Саакян Т.В. Полномочия Федерального казначейства в бюджетном процессе / Т.В. Саакян // Советник бухгалтера. – 2005. - № 2. – С.14-17.

49. Скляр А.В. Практика применения электронного документооборота в органах Федерального казначейства / А.В. Скляр // Советник бухгалтера. – 2006. - № 8. – С.47-60.

50. Стенограмма селекторного совещания Федерального казначейства с руководителями управлений Федерального казначейства по субъектам Российской Федерации 25 января 2006 г. – Режим доступа:www.roskazna.ru/news.html

51. Стенограмма селекторного совещания Федерального казначейства с руководителями управлений Федерального казначейства по субъектам Российской Федерации 15 февраля 2006 г. – Режим доступа:www.roskazna.ru/news.html

52. Стенограмма селекторного совещания Федерального казначейства с руководителями управлений Федерального казначейства по субъектам Российской Федерации 14 июня 2006 г. – Режим доступа:www.roskazna.ru/news.html

53. Стенограмма селекторного совещания Федерального казначейства с руководителями управлений Федерального казначейства по субъектам Российской Федерации 09 августа 2006 г. – Режим доступа:www.roskazna.ru/news.html

54. Стенограмма селекторного совещания Федерального казначейства с руководителями управлений Федерального казначейства по субъектам Российской Федерации 13 сентября 2006 г. – Режим доступа:www.roskazna.ru/news.html

Приложение 1

| ||||

| ||||

| ||||

Рис.1. Организационная структура органов федерального казначейства

Примечание. Источник – собственная разработка

Приложение 2

![]() информация

информация

![]() средства

средства

* - органы, уполномоченные осуществлять учет исполнения бюджетов субъектов Российской Федерации, местных бюджетов

Рис.2. Схема функционирования Единого счета федерального казначейства

Приложение 3

| Отделение по Ольскому району УФК по Магаданской области | Отделение по Сусуманскому району УФК по Магаданской области | Отделение по Среднеканскому району УФК по Магаданской области | Отделение по Тенькинскому району УФК по Магаданской области |

| Отделение по Ягоднинскому району УФК по Магаданской области | Отделение по Хасынскому району УФК по Магаданской области | Отделение по Омсукчанскому району УФК по Магаданской области | Отделение по Северо-Эвенскому национальному району УФК по Магаданской области |

Рис. 3. Структура Управления федерального казначейства по Магаданской области

Примечание. Источник – собственная разработка

Приложение 4

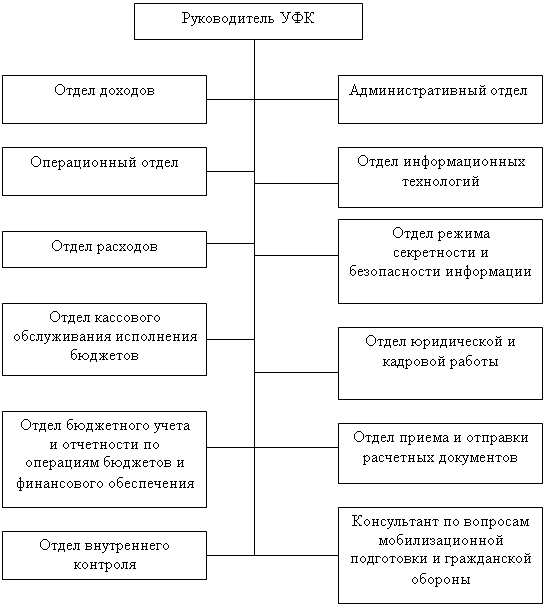

| |||

Рис.4. Схема организационно-штатной структуры УФК

Приложение 5

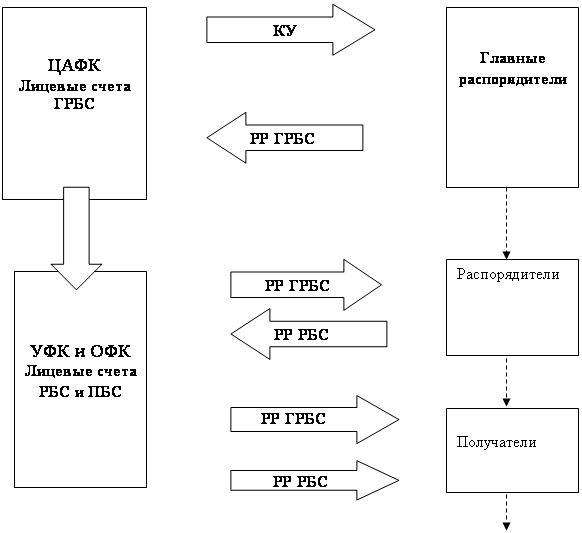

Ассигнования,

ЛБО, объемы финанси-

рования расходов

ЛБО, объемы

финансирования расходов

Операции

Рис.5. Схема доведения бюджетных показателей

[1] Стенограмма селекторного совещания Федерального казначейства с руководителями управлений Федерального казначейства по субъектам Российской Федерации 25.01.2006г.

[2] Нестеренко Т.Г. О развитии Федерального казначейства /Нестеренко Т.Г// Финансы. – 2005. -№ 12. – С.9

[3] Прокофьев С.Е. Федеральное казначейство России на рубеже веков: региональный аспект. – Саратов, -2001; Романенков А.И. Федеральное казначейство и бюджетная реформа. – Псков. – 2000.

[4] Московченко С.Н. Этапы становления органов федерального казначейства /Московченко С.Н// Финансы. – 2002. - № 12.- С.48-53

[5] Московченко С.Н. Этапы становления органов федерального казначейства /Московченко С.Н// Финансы. – 2002. - № 12.- С.48-53

[6] Московченко С.Н. Этапы становления органов федерального казначейства /Московченко С.Н// Финансы. – 2002. - № 12.- С.48-53

[7] Указ Президента Российской Федерации от 8 декабря 1992 г. № 1556 «О федеральном казначействе», Постановление Правительства России от 27.08.1993г. № 864

[8] Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА. – 2001 – С.126-132

[9] Указ Президента Российской Федерации от 9 марта 2004г. № 314 «О системе и структуре федеральных органов исполнительной власти» (с изменениями от 24 сентября 2007г)

[10] Постановление Правительства Российской Федерации от 1 декабря 2004г. № 703 «О Федеральном казначействе» (с изменениями от 11 ноября 2006г.)

[11] Антипова Т.В. Казначейское исполнение бюджетов /Антипова Т.В// Советник бухгалтера. – 2005. - № 3.- С.5-11.

[12] там же

[13] Московченко С.Н. Этапы становления органов федерального казначейства. /Московченко С.Н// Финансы. – 2002. - № 12 – С.15-18

[14] Московченко С.Н. Этапы становления органов федерального казначейства. /Московченко С.Н// Финансы. – 2002. - № 12 – С.15-18

[15] Финансово-кредитный энциклопедический словарь / Под общ. ред. А.Г. Грязновой. - М. : 2002. - С.25

[16] Указ Президента РФ от 8.12.1992г. № 1556 «О Федеральном казначействе»

[17] Финансы: Учебник для вузов / Под ред. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАИА, 2003. – С.100

[18] Бюджетная система России: Учебник для вузов / Под ред. Проф.Г.Б.Поляка. – М.: ЮНИТИ-ДАНА. – 2001. – С.126-132

[19] там же

[20] Положение о федеральном казначействе в ред. Постановления Правительства РФ от 11.11.2006 № 669 «О внесении изменений в Постановления Правительства Российской Федерации от 30 июня 2004г. № 329 и от 1 декабря 2004г. № 703».

[21] Финансы в вопросах и ответах: учеб.пособие / С.А. Белозеров (и др.); под ред. В.В. Иванова, В.В. Ковалева -М. : ТК Велби, Изд-во Проспект, 2007.- С.16

[22] там же

[23] Приказ Федерального казначейства № 215 от 27.10.2005г. «Об организационно-штатной структуре управлений Федерального казначейства»

[24] Приказ Федерального казначейства № 215 от 27.10.2005г. «Об организационно-штатной структуре управлений Федерального казначейства»

[25] Приказ Федерального казначейства № 215 от 27.10.2005г. «Об организационно-штатной структуре управлений Федерального казначейства»

[26] там же

[27] Федеральный закон от 23 декабря 2004г. № 173-ФЗ «О федеральном бюджете на 2005 год» (с изменениями от 04 ноября 2005г., Федеральный закон от 26 декабря 2005г. № 189-ФЗ «О федеральном бюджете на 2006 год» (с изменениями от 01 декабря 2006г.)

[28] ст.215 Бюджетного Кодекса

[29] ст.216 Бюджетного кодекса

[30] Концепция функционирования единого казначейского счета (ЕКС) по учету доходов и средств федерального бюджета: Распоряжение Правительства РФ от 23 января 2000 года, № 107-р.

[31] Концепция функционирования единого казначейского счета (ЕКС) по учету доходов и средств федерального бюджета: Распоряжение Правительства РФ от 23 января 2000 года, № 107-р.

[32] там же

[33] Приказ Министерства Финансов Российской Федерации от 16 декабря 2004г. № 116н «Об утверждении порядка учета федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы Российской Федерации (с изменениями от 02 мая 2006г.)

[34] там же

[35] Приказ Министерства финансов Российской Федерации от 10 февраля 2006г. № 25н «Об утверждении инструкции по бюджетному учету»

[36] Антипова Т.В. Казначейское исполнение бюджетов /Антипова Т.В// Советник бухгалтера. – 2005. - № 3. – С. 5-11

[37] Голубцова В.Г. Управлять финансами – это наука /Голубцова В.Г// Бюджет. – 2005. – октябрь. С.42

[38] Финансы и кредит: Учебник / М.А.Дьяконова, Т.М.Ковалева, Т.Н.Кузьменко и др. под ред. проф.Т.М.Ковалевой. -2-е изд. перераб. и доп. М.:КНОРУС, 2006. – С.156-165

[39] Финансы бюджетных организаций: Учебник / Под ред. проф. Г.Б.Поляка. – М.:Вузовский учебник, 2006. – С.210-234

[40] Концепция функционирования единого казначейского счета (ЕКС) по учету доходов и средств федерального бюджета: Распоряжение Правительства РФ от 23 января 2000 года, № 107-р.

[41] Голубцова В.Г. Управлять финансами – это наука /Голубцова В.Г// Бюджет. – 2005 – октябрь. – С.42

[42] Голубцова В.Г. Управлять финансами – это наука /Голубцова В.Г// Бюджет. – 2005 – октябрь. – С.42

[43] Дроздов О.И. Развитие процедур управления операциями на едином счете бюджета /Дроздов О.И// Бюджет. -2006. - № 6. –С.23-26

[44] Король Е.А. Санкционирование расходов федерального бюджета /Король Е.А// Советник бухгалтера. – 2006 – № 9. – С.48-53

[45] Нестеренко Т. Г. Практика и результаты внедрения изменений в бюджетный /Нестеренко Т.Г// Финансы. -2006. - № 4. –С.10-12.

[46] Нестеренко Т.Г. Технология единого счета бюджета /Нестеренко Т.Г// Бюджет. – 2004. – июнь. С.4-7

[47] Пансков В. Г. Проблемы казначейского исполнения доходной части федерального бюджета /Пансков В.Г// Финансы. 2002. -. № 4. - С. 22

[48] Пансков В. Г. Проблемы казначейского исполнения доходной части федерального бюджета /Пансков В.Г// Финансы. 2002. -. № 4. - С. 22

[49] Дегтярева Н.В. Казначейство. Магаданская правда. 10.07.2007г.

[50] Дегтярева Н.В. Казначейство. Магаданская правда. 10.07.2007г.

[51] Нестеренко Т.Г. Федеральное казначейство на новом этапе /Нестеренко Т.Г// Финансы. -2005. - № 4. – С.18

[52] Саакян Т.В. Полномочия Федерального казначейства в бюджетном процессе / Саакян Т.В// Советник бухгалтера. – 2005. -№ 1. – С.11-30

[53] Приказ Министерства финансов Российской Федерации от 31 декабря 2002г. № 142н «Об утверждении инструкции о порядке открытия и ведения органами федерального казначейства министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета» (с изменениями от 27 августа 2004г.)

[54] Нестеренко Т.Г. Федеральное казначейство на новом этапе / Финансы. 2005. - № 4. – С.18

[55] Нестеренко Т.Г. Казначейство России: новый статус, больше ответственности /Нестеренко Т.Г// Бюджет. 2005. – март. – С.4-16

[56] Нестеренко Т.Г. Доклад на коллегии Министерства Финансов Российской Федерации 25.11.2005г. «О развитии Федерального казначейства».

[57] Нестеренко Т.Г. О развитии Федерального казначейства / Финансы. – 2005. - № 12. – С.9

[58] Скляр А.В. Практика применения электронного документооборота в органах Федерального казначейства /Скляр А.В// Советник бухгалтера. – 2006. -№ 8. – С. 47-60

[59] Скляр А.В. Практика применения электронного документооборота в органах Федерального казначейства /Скляр А.В// Советник бухгалтера. – 2006. -№ 8. – С. 47-60

[60] там же

[61] Скляр А.В. Практика применения электронного документооборота в органах Федерального казначейства /Скляр А.В// Советник бухгалтера. – 2006. -№ 8. – С. 47-60

Похожие работы

... в их профессиональную служебную деятельность как государственных органов и должностных лиц, так и физических и юридических лиц. 2. Реализация принципов построения и функционирования системы государственной службы обеспечивается федеральными законами о видах государственной службы. Указанными федеральными законами могут быть предусмотрены также другие принципы построения и функционирования видов ...

... слезами и пощением, молитвою и бдением, тем же почтен был монастырь Печерский, иже первее всех и честью выше всех».1 ЗАКЛЮЧЕНИЕ Целью моей работы было: исследовать процесс становления и развития древнерусских монастырей. В ходе данной работы эта цель была достигнута. Рассматривая поставленные задачи, я пришла к следующим выводам. На Руси иночество началось почти одновременно с принятием ...

... Статистическим отделением был составлен Реестр произведенных работ за период с 1811 г. по 1825 г. (Письмо Статистического отделения МВД от 07 октября 7525 г. №18). Существенные перемены в развитии российской государственной статистики наметились к середине 30-х годов XIX века, когда потребности государства вызвали необходимость приступить к организации статистических работ. Глава 2. Развитие ...

... вех", т.е. период постепенного замещения нормативных актов Советского Союза российскими нормативными актами и, одновременно, регламентация оперативно-розыскной работы не в подзаконных актах, а на уровне законов (август 1991 г. – март 1992 г.). Таким образом, история становления и развития субъектов ОРД в России в XVIII – ХХ вв. насчитывает три основных периода. Анализ содержания соответствующих ...

0 комментариев