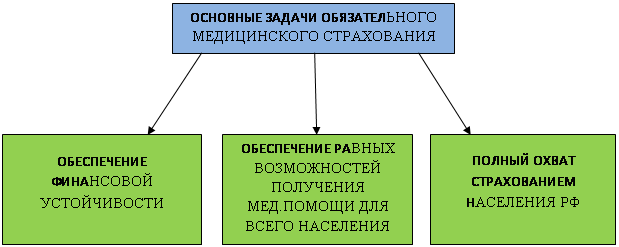

Обязательное медицинское страхование

Тарифы страховых взносов в фонды обязательного медицинского страхования ежегодно утверждаются федеральным законом

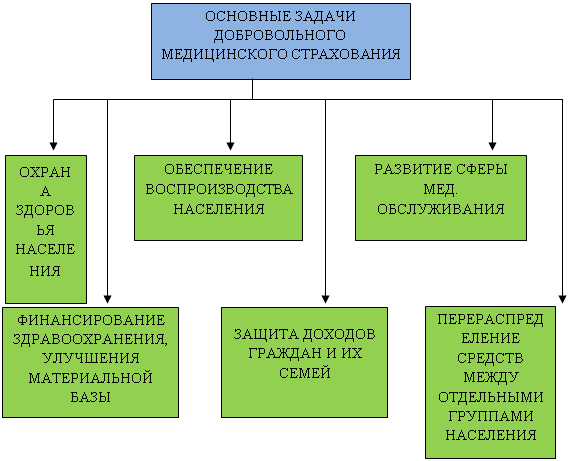

Добровольное медицинское страхование

Увеличение финансирования отрасли здравоохранения

Гражданин, как основное заинтересованное лицо в получении гарантированной государством бесплатной медицинской помощи достойного качества

Навигация

Гражданин, как основное заинтересованное лицо в получении гарантированной государством бесплатной медицинской помощи достойного качества

Медицинское страхование: понятие, сущность и виды

88885

знаков

1

таблица

3

изображения

12. Гражданин, как основное заинтересованное лицо в получении гарантированной государством бесплатной медицинской помощи достойного качества.

С точки зрения пациента все эти изменения важны только тогда, когда они реально улучшают его положение в системе ОМС: не нужно платить за то, что финансирует государство, можно положиться на страховщика в решении любых проблем, возникающих с медиками, страховщик предоставит нужную информацию и обеспечит высокое качество медицинской помощи. С точки зрения общества административные затраты на ОМС станут окупаться, если эта система будет вносить существенный вклад в повышение эффективности функционирования здравоохранения.

Особенно важно привлечь население к различным формам общественного контроля за деятельностью медицинских учреждений. С этой целью необходимо начать создание общественных советов в медицинских организациях. Они призваны обеспечить максимальную гласность в отношении показателей деятельности учреждений (в том числе и выбор некоторых показателей), исключить чрезмерную их коммерциализацию, привить прозрачные формы распределения поступлений от платных форм обслуживания.

Столь же важно развитие общественных организаций, способных участвовать в определении приоритетных направлений развития местного здравоохранения, защите прав пациентов, информировании граждан. Эти и многие другие функции могут выполнять различные общества, в том числе, организации, объединяющие больных с определенными заболеваниями (например, общества больных астмой, диабетом; общества больных, ожидающих плановую операцию). За рубежом такие организации уже давно существуют.

Необходимо также повысить роль застрахованного в системе ОМС. Он должен реально выбирать страховщика и обеспечивать обратную связь в этой системе – по результатам своего лечения давать «сигналы» страховщикам, какие медицинские организации и какие врачи пользуются его доверием. Только так можно поддержать наиболее эффективные звенья оказания медицинской помощи.

ЗАКЛЮЧЕНИЕ

медицинское страхование добровольное обязательное

В данной работе было рассмотрено, как действует система социального

страхования в России и перспективы ее развития.

Отношения по ДМС так же, как и ОМС, относятся к социальному страхованию, преследующему цель организации и финансирования предоставления застрахованному контингенту медицинской помощи определенного объема и качества, но по программам ДМС.

Однако ДМС не относится к государственному социальному страхованию из-за различия в реализуемых ими социальных интересов и различия форм собственности и организационно-правовых форм страховых организаций, осуществляющих социальное страхование.

Добровольное медицинское страхование - один из наиболее противоречивых видов страховой деятельности. С одной стороны, оно относится к личному страхованию, и его зачастую сравнивают со страхованием жизни, где объем обязательств страховщика заранее определен в договоре страхования. С другой стороны, специалисты справедливо относят его к рисковым видам страхования и сравнивают со страхованием имущества. Даже в зарубежной практике медицинскому страхованию отводят промежуточное место между страхованием жизни и рисковым страхованием, точнее, «иным, чем страхование жизни». В российской практике на представление о сути добровольного медицинского страхования значительное влияние оказывает существующая система обязательного медицинского страхования.

Низкий уровень доходов населения сказывается на состоянии здоровья, а значит, требуется не только разработка четкой концепции социальной и медицинской защиты, но и обеспечение этой концепции финансовыми ресурсами.Частично эти задачи и должна решить система медицинского страхования, концентрирующая в себе источники финансирования охраны здоровья посредством привлечения средств, формирования фондов страховых фирм, занимающихся ДМС.

Залогом успешного проведения ДМС является разработка страховых медицинских программ, позволяющих обеспечить сбалансированность между страховой стоимостью программы и перечнем предлагаемых медицинских услуг, а также разработка принципов расчета страховых взносов, обеспечивающих выполнение страховщиком своих обязательств по соответствующим договорам.

В целом создаваемая в России система медицинского страхования с учетом корректировок и поправок приемлема для современного этапа развития страхового рынка, так как в общем учитывает особенности экономики России современного периода.

Несмотря на то, что медицинское страхование как впрочем и все другие виды страхования в России за последние 10 лет сделало огромный шаг вперед, мы все еще отстаем от развитых стран по этому показателю. И поэтому, как и для многих других сфер экономики, пришедших к нам после перестройки, для страхования в России открываются огромные возможности для развития. Медицинское страхование имеет также очень важное значение для развития отечественной системы здравоохранения и медицины. Кроме обязательного (социального) медицинского страхования законом вводится добровольное медицинское страхование, которое обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных базовыми программами медицинского страхования.

Вся система медицинского страхования создается ради основной цели - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. В современных страховых системах под профилактикой понимаются меры по снижению частоты страховых случаев, но отнюдь не ответственность страховой системы за профилактику в широком понимании, которая остается на ответственности государственной системы здравоохранения.

В последнее десятилетие стал очевидным глубочайший кризис российского здравоохранения. Ограничение финансовых возможностей государства, вызванное общим замедлением темпов роста производства, при нарастании бюджетного дефицита сделало невозможным обеспечение необходимых расходов на здравоохранение только за счет государственных фондов. Стал насущным переход к новой системе организации здравоохранения. Более того, назрела необходимость радикальных качественных перемен в рамках самой этой системы.

На основе мирового опыта была выбрана идея перехода к медицинскому страхованию и принят Закон “О медицинском страховании граждан в Российской Федерации”.

Согласно заложенным в Законе принципам, новая бюджетно-страховая система финансирования здравоохранения предполагает, что медицинское страхование должно осуществляться на многоуровневой основе и использовать для этого:

· прежние каналы бюджетных ассигнований (для обязательного страхования наименее защищенных групп населения и для выполнения части социальных программ на республиканском и местном уровнях);

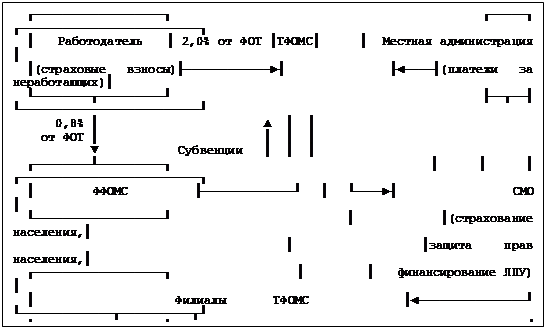

· специальные внебюджетные фонды, (федеральный и территориальные фонды обязательного медицинского страхования, формируемые из взносов предпринимателей и самодеятельных граждан на обязательное медицинское страхование);

· средства государственных и общественных организаций (объединений), предприятий и других хозяйствующих субъектов;

· личные средства граждан;

· безвозмездные и (или) благотворительные взносы или пожертвования;

· кредиты банков и других кредиторов;

· иные источники не запрещенные законодательством .

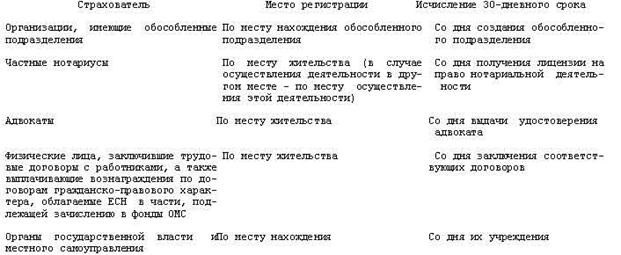

Законодательно определены субъекты медицинского страхования: гражданин; страхователь; страховая медицинская организация (страховщик); медицинское учреждение.

Вся система медицинского страхования создается ради основной цели - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. В современных страховых системах под профилактикой понимаются меры по снижению частоты страховых случаев, но отнюдь не ответственность страховой системы за профилактику в широком понимании, которая остается на ответственности государственной системы здравоохранения.

Страхователями определены все работодатели, (включая самодеятельную часть населения), а также бюджетные организации. Внебюджетные фонды обязательного медицинского страхования также являются страхователями, призванными не только аккумулировать средства первичных страхователей, но и организовать систему учета, поступления и расходования средств на обязательное медицинское страхование.

Страховые организации - это именно те новые структуры, которые появились на рынке медицинских услуг и стали своеобразной, но очень важной финансовой надстройкой, выполняющей посреднические функции. Главное - воплотить в жизнь основной принцип страхования : " Деньги идут за пациентом". Для пациента это означает, что страховая компании экономически заинтересована в том, чтобы выбрать для него лучшего врача и лучшее лечебное учреждение, для медиков - что они перестают получать деньги "по потребности", их приходится зарабатывать. Таким образом, медицинское страхование гарантирует и делает доступными высококачественные медицинские услуги, а во-вторых, помогает решению проблемы привлечения дополнительных финансовых ресурсов в сферу здравоохранения.

Главная цель введения медицинского страхования - создать рыночную среду для работы учреждений здравоохранения, что в свою очередь позволит мобилизовать дополнительные денежные ресурсы со стороны предприятий и населения путем дополнительного страхования. Создается рынок медицинских услуг, который превращает руководителей лечебно-профилактических учреждений в продавцов этих услуг.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ.

2. Закон РФ от 29 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации» (с последующими изменениями и дополнениями). М., 1999.

3. Конституция Российской Федерации. М., 1993.

4. Проект Федерального Закона «О здравоохранении в Российской Федерации». М., 2002.

5. Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об Основах обязательного социального страхования».

6. Говорушко Т.А. Страховые услуги. – К: Центр учебной литературы,

2005.- 400с

7. Гришин В.В. Обязятельное медицинское страхование. Первые шаги. Экономика и жизнь, 1998 № 41.-14с.

8. Гришин В.В. Обязательное медицинское страхование: состояние, анализ, пути развития. Экономика и жизнь, 2000 № 3.- 15 с.

9. Гришин В.В., Семенов В.Ю. и др. Обязательное медицинское страхование: организация и финансирование. М., 1995.-58с.

10. Дегтярев Г.П. Страхование в переходный период: основные принципы, Общество и экономика. - 1992 г. - №2 – 83с.

11. Парамонова О.Ю. Система социального страхования: проблемы и пути решения /О.Ю. Парамонова//Современный этап социально-экономического развития: проблемы и мнения Межвуз. сб. науч. тр./ИвГУ – Иваново, 2006.- 186-191с.

12. Сербиновский Б.Ю., Гаркуша В.Н. Страховое дело. – М: Юнити, 2003.- 425с.

13. Стародубцев В.И. Савельева Е.Н. Особенности медицинского страхования в современной России .Российская медицинский журнал 1996 г.№ 1.

14. Федорова Т.А. Основы страховой деятельности. – Спб: Питер, 2001.- 280с.

15. Федорова Т.А. ,Страхование – 2-е изд., перераб. и доп. – М.: Экономистъ, 2003. – 875с.

16. Шахова В.В., Ахвледиани Ю.Т. Страхование,– М: Юнити-Дана,

2005.- 511с.

17. http://www.medmedia.ru/insuarance

18. http://newhouse.ru/medicine/guarantee/must.html

19. http://www.fss.ru - Официальный сайт Фонда Социального Страхования.

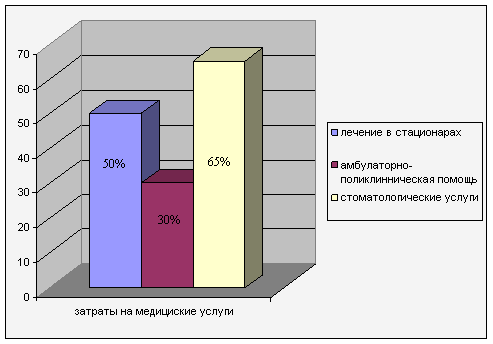

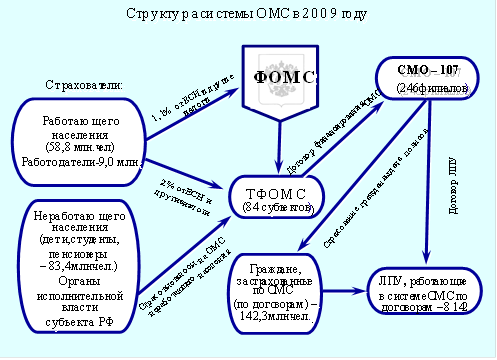

ПРИЛОЖЕНИЕ 1

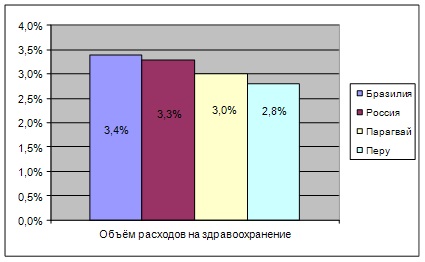

ПРИЛОЖЕНИЕ 2

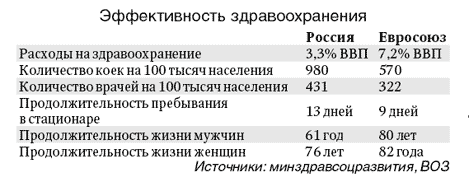

ПРИЛОЖЕНИЕ 3

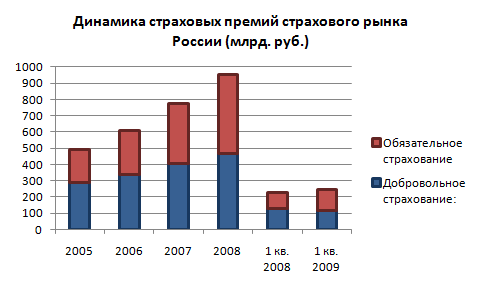

ПРИЛОЖЕНИЕ 4.

Сравнительную характеристику социального и коммерческого видов медицинского страхования.

| Сравнительные признаки | Социальное страхование | Коммерческое страхование |

| Правовое основание | Обязательное | Добровольное |

| Охват | Массовое | Групповое, с относительно узким охватом населения и индивидуальное |

| Условия возмещения | Гарантированный механизм и унифицированный набор социальных выплат и льгот | Разнообразные "пакеты" компенсаций и услуг, формируемые на усмотрение каждого страховщика |

| Статус распорядителя страховыми средствами | Государственная или квазигосударственная организация | Частные страховые компании |

| Принципы организации страхового возмещения | Текущее финансирование социальных благ для других | Отложенное финансирование специальных благ для себя |

| Критерии эффективности | Перераспределение средств имеет характер социальных трансферт, то есть, подчинено целевой эффективности (в частности, всеобщности охвата). | Перераспределение ограничиваются рамками групп и подчинено затратной эффективности страховщика и страхователя. |

Размещено на http://www.

[1] Стародубцев В.И. Савельева Е.Н. Особенности медицинского страхования в современной России .Российская медицинский журнал 1996 г.№ 1 с. 8

Похожие работы

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... выполнение обязательств перед застрахованными лицами. · Некоммерческий характер – вся получаемая прибыль от операций по ОМС направляется на пополнение финансовых резервов системы обязательного медицинского страхования. · Обязательность - Местные органы исполнительной власти и юридические лица (предприятия, учреждения, организации и т.д.) обязаны производить отчисления по установленной ставке ...

... прав населения РФ на гарантированный государством объем медицинской помощи. В ходе проведения курсовой работы было рассмотрено: В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России. Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства. В третьей главе рассмотрено современное состояние ...

0 комментариев