Навигация

Абсолютні і відносні величини

29104

знака

2

таблицы

0

изображений

РЕФЕРАТ НА ТЕМУ:

Абсолютні і відносні величини

План

Вступ

1. Абсолютні величини

2. Відносні величини

3. Комплексне використання абсолютних і відносних статистичних величин

Висновок

Список використаної літератури

Вступ

На практиці використовуються три види узагальнюючих статистичних показників: абсолютні, відносні і середні. Узагальнення показників є важливим завданням, а також характерним і специфічним для статистики методом.

Початковим видом узагальнюючих статистичних показників виступають абсолютні величини, отримані в результаті зведення первинного матеріалу. А вже на основі абсолютних величин вираховують відносні і середні величини.

В більшості випадків, для характеристики якого-небудь явища часто використовують всі три види узагальнюючих показників. Комплексне використання всіх трьох узагальнюючих статистичних величин дозволяє різнобічно охарактеризувати досліджуване явище чи процес.

Я ж представляю вашій увазі два з цих статистичних показників – абсолютні і відносні величини.

1. Абсолютні величини

Абсолютними величинами в статистиці називаються первинні узагальнюючі показники, які характеризують суспільні явища і процеси в конкретних умовах місця і часу. Наприклад, чисельність населення Тернопільської області на 1 січня 1997 р. Становила 1172,4 тисячі чоловік, у тому числі: міського – 512,1 тисячі чоловік і сільського – 660,3 тисячі чоловік.

Абсолютні статистичні величини отримують в результаті зведення шляхом безпосереднього підрахунку первинного статистичного матеріалу, або розрахунків, на основі інших показників досліджуваної сукупності (наприклад, сума припливу грошей в каси ощадбанку визначається як різниця між поступленням грошей і їх видачею з кас).

Характерною особливістю абсолютних величин є те, що вони безпосередньо зв'язані із соціальною, економічною і природною основою або речовою формою явищ і процесів, які вони представляють. Абсолютні величини відображають кількісну сторону певної суті явища тієї чи іншої його властивості.

Абсолютні величини як узагальнюючі показники характеризують сукупність за її чисельністю (число працівників, кількість магазинів, бібліотек, лікарень) і об'ємом (валовий випуск продукції, фонд заробітної плати, обсяг роздрібного товарообороту і т.д.).

Об'ємні показники, в свою чергу, часто використовують для характеристики сукупності в цілому або її частини.

Статистика виділяє три види абсолютних величин: індивідуальні, групові і загальні.

Індивідуальними називаються такі абсолютні величини, які виражають розміри кількісних ознак окремих одиниць досліджуваної сукупності. Індивідуальні абсолютні величини установлюються безпосередньо під час проведення статистичного спостереження і реєструються у формулярах спостереження.

На базі індивідуальних абсолютних величин утворюються загальні і групові абсолютні величини.

Групові і загальні абсолютні статистичні величини виражають величину ознаки у всіх одиниць даної сукупності, або окремих її груп.

Абсолютні статистичні величини виражають розміри явищ в таких одиницях міри як: вага, об’єм, площа, довжина, вартість і інше.

Абсолютні статистичні величини завжди числа іменовані. Вони мають певну розмірність і певні одиниці виміру.

Вибір одиниць виміру абсолютних величин залежить від фізичних і соціально-економічних властивостей явища, а також від суті і мети дослідження. В статистиці використовується велике число різноманітних одиниць виміру, які можна об’єднати в три групи: натуральні, вартісні і трудові.

Натуральними називаються одиниці виміру, які виражають розміри конкретних явищ у фізичних вимірниках (тоннах, кілограмах, метрах, гектарах, літрах, кубометрах і інше).

Натуральні одиниці виміру можуть бути простими, складними і умовно-натуральними.

Складні натуральні одиниці виміру отримують шляхом перемноження двох величин різних розмінностей. Наприклад, потужність електродвигунів вимірюється в кіловатах, а спожита ними енергія в складних одинцях - кіловат-годинах, об’єм перевезених вантажів вимірюється в тоннах, а вантажооборот – в тонно-кілометрах, верстатний парк цеху обчислюється в штуках, а робота верстатів у верстатоднях, верстатозмінах і т.д.

Як показують наведені приклади, складні одиниці вимірюють сукупності, які характеризують результати функціонування продуктивних сил, і відображають два фактори: в першому випадку – потужність електродвигунів і час їх роботи, в другому випадку – об’єм вантажів і віддаль перевезень, в третьому випадку – кількість верстатів і тривалість їх роботи.

В ряді випадків статистика використовує умовно-натуральні одиниці виміру. Такі одиниці виміру використовуються для зведення до купи декількох різновидностей однакової споживної вартості. Одну з них приймають за еталон, а всі інші перераховують за допомогою спеціальних перевідних коефіцієнтів в одиниці виміру взятого еталону. Перерахунок в умовно-натуральні одиниці здійснюється за формулою:

y = e +k * н,

де у – кількість умовно-натуральних одиниць;

е – кількість еталонних одиниць;

н – кількість одиниць сукупності, які відрізняються від еталонних;

k – коефіцієнт перерахунку не еталонних одиниць сукупності в еталонні.

Коефіцієнт перерахунку – це відношення величини якої-небудь властивості з різновидностей складових елементів явища до його величини, прийнятої за еталон. Наприклад, нехай маємо 150 т. мила із 40 % вмістом жирних кислот, 100 т. – із 50 % і 50 т. – із 60 % вмістом жирних кислот. Потрібно перерахувати все мило на 40 %-не. Спочатку визначимо коефіцієнти перерахунку: для 40 % мила k1 = 40/40 = 1, для 50 % - k2 = 50/40 = 1,25 і для 60 % - k3 = 60/40 = 1,5. перерахуємо все мило в умовно-натуральне ( на 40%-не, взяте за еталон ):

150 * 1 + 100 * 1,25 + 50 * 1,5 = 350 т.

Отже, ми маємо 350 умовно-натуральних тонн мила.

Перерахунок в умовно-натуральні одиниці виміру отримав велике розповсюдження в практичній роботі і наукових дослідженнях. використовуються найрізноманітніші перерахунки: паливо різних видів перераховують в еталонне кам’яне вугілля, теплотворна спроможність якого становить 29,309 Дж/кг ( 7000 ккал/кг ); консервну продукцію вимірюють в тубах ( тисячах умовних банок ), за умовну банку приймається банка вагою нетто 400 г. – для одних видів консервів і банка об’ємом 353,4 см3 – для інших; в сільському господарстві різні види робіт перераховують в умовну ріллю, різні види рогатої худоби – в умовні голови, різні види кормів – в кормові одиниці; деякі продукти харчування перераховують за засвоєністю частки білка, який вміщується в кожному продукті та інше.

Потрібно пам’ятати, що умовні абсолютні величини непридатні для обчислення різнорідної продукції.

Вартісними називаються одиниці виміру, які використовуються для характеристики в грошовому виразі багатьох різноманітних статистичних показників. Наприклад, собівартість і ціна одиниці продукції обліковується в гривнях і копійках, обсяг товарообороту продуктового магазину – в тисячах гривень, а національний дохід держави в мільйонах або мільярдах гривень. Вартісні вимірники дають можливість зіставляти найрізноманітніші види продукції. Недоліком цього виду одиниць виміру є те, що з плином часу ціни на окремі товари і послуги змінюються, а тому деякі сумарні величини стають не порівняльними. Цей недолік усувається шляхом переоцінки цих сум в ціни одного і того ж періоду ( порівняльні ціни ).

Трудовими називають одиниці виміру, які використовуються для обліку затрат робочого часу, для визначення рівня продуктивності праці, величини трудових ресурсів і раціонального їх використання, та для деяких інших розрахунків. Трудові вимірники виражаються в людино-годинах, людино-роках, машино-днях, верстато-днях, кон-днях.

Поряд з абсолютними показниками, отриманими шляхом зведення даних спостереження, статистика використовує абсолютні показники, отримані розрахунковим шляхом. Так, об’єм національного доходу обчислюють на базі даних про валову продукцію галузей матеріального виробництва і даних про матеріальне споживанні в цих галузях. Багато абсолютних величин розраховують балансовим методом. Розрахунок ґрунтується на тому, що в балансі всі показники зв’язані між собою так званою балансовою ув’язкою. Баланс складається з двох розділів: активу і пасиву. Баланс руху товарно-матеріальних цінностей в простій формі в активі має залишок на початок періоду і поступлення, а в пасиві – вибуття і залишок на кінець періоду. Сума активу завжди рівна сумі пасиву. А тому, якщо один з чотирьох показників невідомий, його легко визначити через балансову ув’язку. Якщо, наприклад, невідомий об’єм реалізації товарно-матеріальних цінностей за звітний період, то його розраховують як залишок на початок періоду плюс поступлення і мінус залишок на кінець періоду. Нехай залишок товарів на початок кварталу в одному з торгів становив 100 млн. грн., поступило за даний період товарів на суму 500 млн. грн., а залишок товарів на кінець цього кварталу склав 200 млн. грн.. Об’єм реалізації за даний період становитиме:

100 + 500 – 200 = 400 млн. грн.

Балансову ув’язку можна виразити рівністю:

a + b = c + d

де a – залишок на початок періоду;

b – поступлення за даний період;

c – вибуття за даний період;

d – залишок на кінець періоду.

Таким чином за балансовою ув’язкою:

100 + 500 = 400 + 200,

звідси

a = c + d – b = 400 + 200 – 500 = 100 млн. грн.;

b = c + d – a = 400 + 200 – 100 = 500 млн. грн.;

c = a + b – d = 100 + 500 – 200 = 400 млн. грн.;

d = a + b – c = 100 + 500 – 400 = 200 млн. грн..

Розраховують також об'єм ознаки за даними про його середнє значення і чисельність одиниць сукупності. Наприклад, якщо відома середня вага помідорів у ящику ( 25 кг. ) і кількість ящиків з помідорами, завезеними на продуктовий ринок ( 300 ящиків ), то, перемноживши середню вагу одного ящика з помідорами на кількість ящиків, визначимо вагу всіх помідорів ( 25 * 300 = 7500 кг., або 7,5 т. ). Аналогічно визначають обсяг реалізації і інших видів товарів на продуктових ринках.

Абсолютні статистичні величини мають велике практичне і наукове значення. Вони характеризують наявність всіх ресурсів – матеріальних, грошових, трудових; розміри виробництва різних видів продукції і національного багатства країни та інше. Абсолютні величини використовують для розробки народногосподарських планів і програм та контролю за ходом їх виконання. Вони є основою для обчислення різних видів відносних і середніх величин, індексів та інших узагальнюючих показників.

абсолютний відносний статистичний показник

Похожие работы

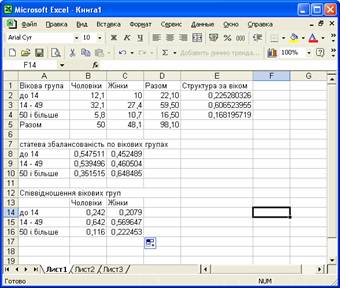

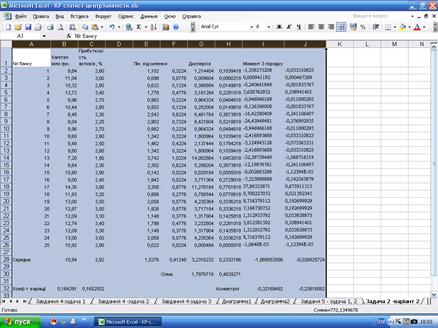

... жінок також переважає середня вікова група, але менше – 46,1%, чисельність молодшої і старшої вікової груп у жінок відрізняються незначно – 20,8% проти 22,2% відповідно. II. Завдання 2 Зведення і груповання статистичних даних. Ряди розподілу Колонки 2, 6 таблиці № банку Капітал, млн..грн. Активи, млн.грн. Кредитно-інвестиційний портфель, млн.грн. Прибуток, млн.грн. Прибутковість актив ...

... . Практикум. За ред. Єріної А.М., Пальянс З.А. – синій колір, стислий виклад теорії, приклад рішень, задачі. Рекомендується! 2. Ковтун Н.В., Столяров В,С. Загальна теорія статистики. Курс лекцій. К.: Хвиля, 1996. 3. Общая теория статистики. Учебник. Под общей редакцией проф. Елисеевой И.И. М.: Финансы и статистика, 1995. 4. Общая теория статистики. Учебник. Под редакцией Ефимовой М.Р. М.: 1996. 5. ...

... ійний аналіз. Широко застосовуються метод експертних оцінок і рангової кореляції, способи парної і множинної кореляції. Велику роль у фінансовому аналізі відіграє експертний метод (інша назва — прийом експертних оцінок). Сутність його полягає у збиранні думок спеціалістів щодо поставленої проблеми, подальше опрацювання їх і використання в аналітичній роботі. Для оцінювання думок експертів про ...

... дисципліну, яку він назвав статистикою. Основним змістом цього курсу було опис політичного стану та визначних пам'яток держави. Цей напрямок розвитку статистики одержав назву опису вального. Зміст, задачі та предмет вивчення статистики в розумінні Г. Ахенваля були ще далекі від сучасного погляду на статистику як науку. Значно ближче до сучасного розуміння статистики стала англійська школа полі ...

0 комментариев