Навигация

Основой формирования цены является себестоимость услуги

23627

знаков

0

таблиц

0

изображений

2. Основой формирования цены является себестоимость услуги.

3. Калькулирование планово-расчетной себестоимости ЖКУ ведется на основе натуральных величин потребления услуг по статьям затрат с учетом всех этапов технологического процесса производства и объема реализации услуги потребителям, а также с учетом затрат по организации расчета и сбора коммунальных платежей населения, позволяющее при необходимости выделять отдельные виды работ для передачи их производителям на конкурентной основе.

4. При едином методологическом подходе расчета себестоимости особенности, связанные с конкретными условиями производства услуг, климатическими, экологическими и другими факторами, должны найти отражение в нормативных и методических документах, разрабатываемых и утверждаемых на уровне субъектов Федерации.

5. Классификация затрат по элементам себестоимости в соответствии с их экономическим содержанием осуществляется по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- затраты на капитальный ремонт;

- прочие затраты, включая ремонтный фонд.

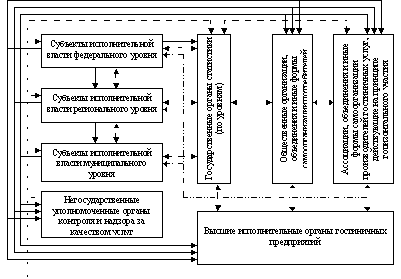

6. Проведение политики ценообразования и регулирования тарифов на услуги ЖКХ предопределяется условиями, в которых функционируют предприятия:

- потенциально конкурентные и конкурентные рынки, на которых цены определяются спросом и предложением и возможно их свободное (рыночное) формирование;

- рынки, которые монополизированы в силу различных причин (высокие барьеры входа на рынок, технологические причины и др.), но не связанные с естественной монополией и на них возможна конкуренция и установление цен рыночными методами;

- естественное монопольное предоставление услуг, к которому применимо регулирование цен соответствующими государственными органами.

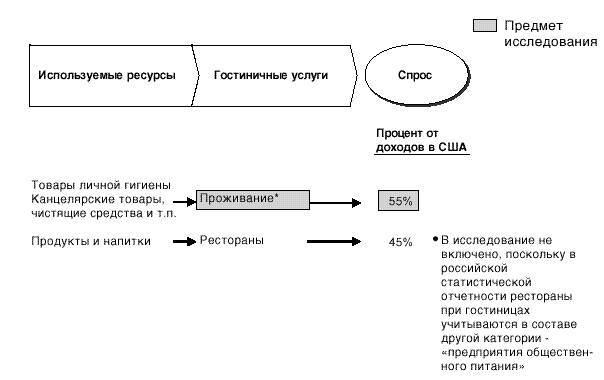

Как уже указывалось, особенность гостиничного хозяйства заключается в том, что процесс производства в гостинице реализуется в виде определенной гостиничной услуги. Для производства и реализации комплекса услуг гостиничное хозяйство имеет основные и оборотные средства. При этом производство и реализация услуг не зависит от времени - должна быть постоянная готовность оказать услуги.

В связи с неравномерностью спроса на гостиничные услуги, в гостиничном хозяйстве должны быть предусмотрены резервы основных, оборотных и др. средств. Кроме того, особенностью является также и то, что гостиничные услуги не нуждаются в посредниках при реализации и в создании или в помощи специальных сбытовых структур. Важной особенностью производства гостиничных услуг является отсутствие незавершенного производства. Перечисленные основные особенности производства и реализации гостиничных услуг сказывают определенное влияние на формирование цены гостиничной услуги. Как показала практика, на уровень цен оказывают влияние: себестоимость услуги, уровень цен у конкурентов, соотношение спроса и предложения, уровень заработной платы служащих и др. Одной из составляющей цены является, например, стоимость гостиничного номера. В соответствии с Инструкцией по учету платных услуг населению, утвержденной постановлением Госкомстата России от 24 сентября 1992 г. № 156, определены услуги, входящие и не входящие в стоимость гостиничного номера. Например, в стоимость гостиничного номера не включаются услуги:

- по предоставлению в аренду телевизора, холодильника, чайника, посуды, пользование утюгами и другой бытовой техникой, вызов такси, приготовление и доставка в номер чая, кофе, воды, сигарет и т.п.

- по мелкому ремонту одежды, обуви, чистке одежды и обуви и т.п.

В цену номера включается плата:

- за бронирование

- за проживание

- коммунальные услуги (отопление, водоснабжение, канализация, газ, электроэнергия, горячее водоснабжение (подогрев воды)

- радио, телеантенна

- прочие коммунальные услуги.

Цена гостиничного места зависит от разряда гостиницы, категории номера, качества услуги, скидок или надбавок за определенные услуги.

Как уже указывалось, в основе формирования цены гостиничной услуги положена себестоимость гостиничной услуги.

Нормативная база себестоимости гостиничной услуги включает:

Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утв. постановлением Правительства РФ от 5 августа 1992 г. № 552. Несмотря на наличие перечисленных документов, в практической деятельности возникают противоречия, связанные с особенностями состава затрат в гостиничных услугах. В частности, в соответствии с "Особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг) предприятиями жилищно-коммунального хозяйства" в себестоимость не включаются затраты на:

- содержание собственной службы безопасности, медицинских пунктов

- приобретение, ремонт, химчистку (и тому подобное) специальной, форменной, фирменной и представительской одежды

- оформление помещений гостиницы, ресторанов, например, живыми или искусственными цветами, картинами и т.п.

- содержание территорий гостиниц, в частности, озеленение, асфальтирование и т.п.

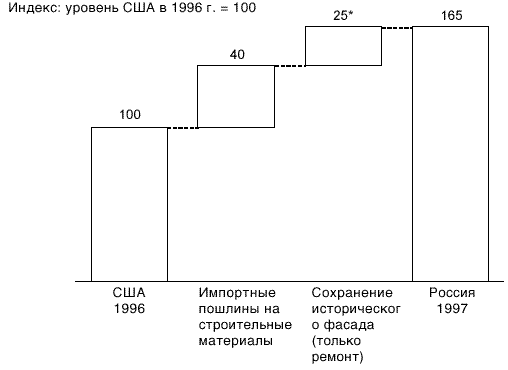

Однако, указанные затраты являются обязательными в соответствии с ГОСТ Р 50645-94.

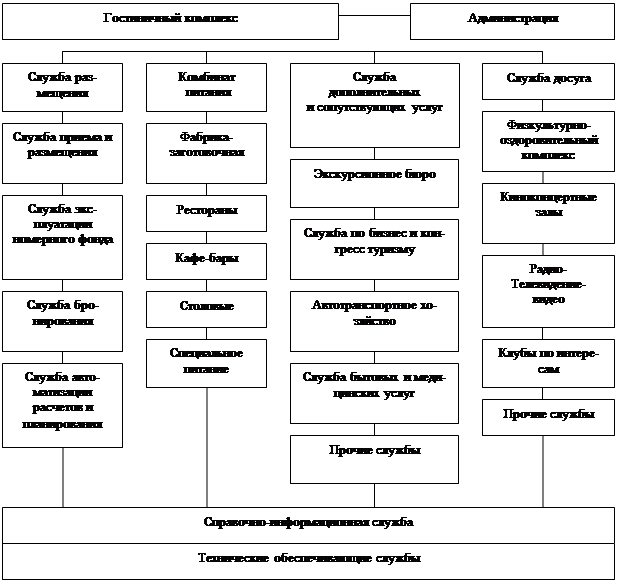

Состав затрат на содержание гостиницы

Экономико-учётный механизм управления представляет способ регулирования хозяйственной и предпринимательской деятельности предприятия (организации), включающий систему экономических и учётных рычагов. К ним относятся цены, тарифы, доходы, расходы (затраты), прибыль, кредиты, налоги и т. п., которые подлежат обязательному учёту и используются в качестве регулятора экономики предприятия и воздействия на экономические процессы хозяйствующих субъектов. Учётный механизм управления является основой микроэкономического анализа финансово-хозяйственной деятельности экономических субъектов: малых, средних и крупных предприятий, в том числе и гостиничных комплексов. Основная масса информационной базы учёта относится к измерению натуральных и стоимостных оценок ресурсов предприятия, используемых для определения затрат и себестоимости единицы гостиничных услуг на его производство и продажу. Себестоимость услуги представляет собой стоимостную оценку используемых при ее оказании затрат на сырьё, материалы, топливо, энергию, амортизацию основных средств, трудовые ресурсы и другие затраты, необходимые для оказания услуг. Исходя из этого, формирование себестоимости услуги представляет собой суммирование затрат организации, связанных с процессом оказания услуги и относящихся к определенному отчетному периоду и объекту калькулирования. Себестоимость одной единицы услуги, как и себестоимость всего объёма реализованных услуг, определяется на основании следующих экономических принципов:

Похожие работы

... и продажей услуг, должен знать все досконально об отеле и о его потенциальных клиентах [34. С. 98]. 4.Тенденции и перспективы развития мирового гостиничного бизнеса Разнообразие интересов потребителей гостиничных услуг определяет современную сегментацию мирового гостиничного рынка и разнообразие гостиниц. Свыше 50% путешествий составляют деловые поездки, около 40% приходится на поездки ...

... , и может создавать условия, при которых климат гостеприимства возникает или исчезает. Важно четкое определение обязательств по отношению к гостям, а также их неукоснительное выполнение. 2. РАЗРАБОТКА СТРАТЕГИИ МАРКЕТИНГА В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ КАЧЕСТВЕННОГО ОБСЛУЖИВАНИЯ 2.1. Методы и функции маркетинга в индустрии гостеприимства Маркетинг подразумевает ...

... ", "люкс", "студия" (Приложение А). В настоящее время уже 17 гостиницам Российской Федерации присвоены различные категории с использованием балльной оценки. Глава 2 Исследование особенностей организации гостиничного бизнеса (на примере гостиницы "Сибирь" Алтайского края) 2.1 Обзор рынка гостиничных услуг Алтайского края и г. Барнаула В настоящее время развитие алтайской туристической ...

... , меню, дополнительные виды услуг, что в значительной степени позволяет вызвать у клиента ощущение оправданности цен, которые на российском рынке гостиничных услуг зачастую высоки. 3. Основы гостиничного бизнеса - ценообразование и учет 3.1. Ценообразование и себестоимость В соответствии с Классификатором отраслей народного хозяйства, утвержденном Госстандартом СССР, Госкомстатом СССР и ...

0 комментариев