Навигация

Г.: А1<П1, А2<П2, А3>П3, А4>П4

33040

знаков

2

таблицы

37

изображений

2008 г.: А1<П1, А2<П2, А3>П3, А4>П4

2009 г.: А1<П1, А2<П2, А3>П3, А4>П4

Баланс нельзя считать ликвидным в части наиболее ликвидных и быстрореализуемых активов и наиболее срочных и краткосрочных пассивов (не соблюдается пропорция, т.е. предприятие не может покрыть свои самые срочные обязательства за счет своих наиболее ликвидных активов).

Таблица 2.34. Балансовые пропорции

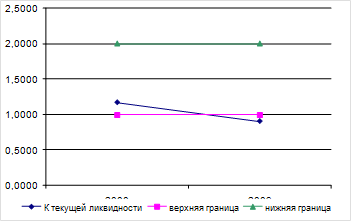

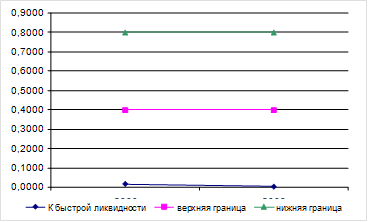

Далее оценим платежеспособность предприятия по показателям ликвидности.

Таблица 2.35. Показатели платежеспособности предприятия

Рисунок 2.10 – Показатели платежеспособности предприятия

Таблица 2.36 – Оценка структуры баланса и платежеспособности предприятия

Структуру баланса можно признать неудовлетворительной, так как коэффициенты быстрой и абсолютной ликвидности не соответствуют нормативным значениям в течение всего анализируемого периода, также коэффициент обеспеченности собственными средствами не соответствует нормативному значению.

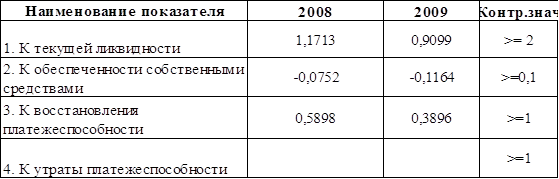

Рассчитаем для обоих годов коэффициенты восстановления платежеспособности.

Расчет данных коэффициентов показал, что предприятие, вероятно, не сможет в ближайшее время выполнить свои обязательства перед кредиторами и имеет реальный шанс утраты платежеспособности.

Оценим вероятность банкротства по комплексному Z-показателю Альтмана:

![]()

По результатам расчета видно, что вероятность банкротства для данного предприятия оценивается как очень высокая.

В целом предприятие можно оценивать как неплатежеспособное. Чтобы восстановить платежеспособность необходимо сокращать кредиторскую задолженность, ограничить краткосрочные заимствования и сокращать долю внеоборотных активов.

3. Основные итоги анализа и предложение по улучшению финансово-хозяйственной деятельности предприятия

продукция реализация производство хозяйственный

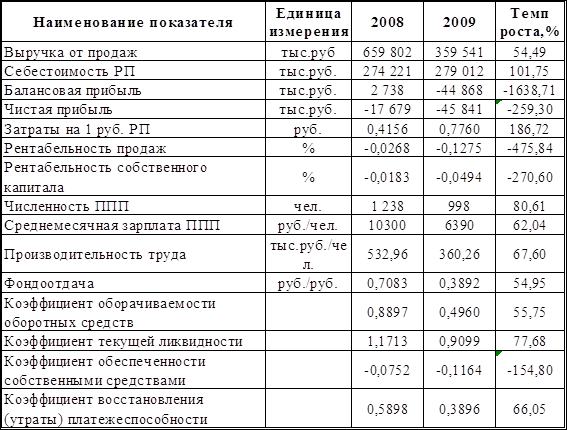

Таблица 3.1. Итоги анализа

По результатам проведенного анализа можно сделать следующее заключение – ОАО «Стерлитамакский станкостроительный завод» находится в тяжелом финансовом состоянии, 2009 год оказался не очень удачным.

В 2009 году из-за сокращения заказов на продукцию падает спрос на продукцию. Рентабельность продаж снизилась в 4 с лишним раза, чистая прибыль сократилась на 259,3%. Затраты на 1 рубль реализованной продукции выросли 186,72%. Из-за падения спроса на продукцию необходимо было сокращение численности персонала, что составило 19,49%. Также снизилась производительность труда (33,4%). По всем показателям, кроме себестоимости продукции, наблюдается снижение.

Таким образом, 2009 год для предприятия характеризуется не очень хорошими показателями.

Заключение

В курсовой работе был проведен анализ финансово-хозяйственной деятельности ОАО «Стерлитамакский станкостроительный завод» за 2008–2009 года на основе бухгалтерской отчетности предприятия. На основании исследования бухгалтерской отчетности выявлено, что к концу 2009 года состояние предприятия по ряду коэффициентов характеризуется как кризисное.

По данным отчетности были составлены и проанализированы сравнительные аналитические балансы. В ходе работы было обнаружено следующее:

– коэффициент обновления основных фондов имеет положительное значение, что свидетельствует о реновации основных фондов;

– наибольшую долю в оборотных активах компании составляют запасы.

Также в курсовой работе была произведена оценка финансовой устойчивости предприятия. Основные выводы по этому разделу:

– увеличилась финансовая зависимость от внешних источников;

– данное предприятие имеет неустойчивое финансовое состояние;

– коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами признаются неудовлетворительными из-за отсутствия собственного капитала.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

– необходимо принять меры по снижению кредиторской задолженности;

– необходимо повышать оборачиваемость оборотных средств предприятия, особенно обратить внимание на приращение наиболее ликвидных активов;

– величина медленно реализуемых активов чрезвычайно велика. Нужно выяснить, в чем причина накопления сверхплановых запасов. Они должны быть немедленно пущены в производство. Если же имеются залежалые, порченные, неликвидные запасы, то их надо реализовывать по любой стоимости или списывать;

– принять меры по приращению собственных источников средств и сокращению заемных пассивов для восстановления финансовой самостоятельности организации;

– обратить внимание на организацию производственного цикла, на рентабельность продукции и ее конкурентоспособность.

Список литературы

1. Романова О.В., Конспект лекций по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия»;

2. Савицкая Г.В., Анализ хозяйственной деятельности: Учебное пособие. – 3-е изд., – М.: ИНФРА-М, 2004. – 425 с.

3. Комплексный анализ финансово-хозяйственной деятельности предприятия: Методические указания для выполнения курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности» / Уфимск. гос. авиац. техн. ун-т; Сост.: Е.В. Чувилина, О.В. Лысенко, Е.Г. Чачина. – Уфа, 2005. – 58 с.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев