Содержание:

Введение

1. Понятие и сущность олигополии

1.1 Характеристики олигополии

1.2 Поведение олигополистов

2. Олигополистический рынок в современных условиях

2.1 Ценообразование в условиях олигополии

2.2 Олигополия и эффективность

Заключение

Список литературы

Приложение

Введение

На современном этапе такая модель рынка как конкурентная олигополия заслуживает пристального внимания со стороны учёных и широкой общественности. Анализ новейших тенденций приводит к выводу, что конкурентная олигополия постепенно образует ядро современной структуры рынков (в большинстве основных отраслей промышленности, за исключением новейших), имеющее перспективы к дальнейшему укреплению.

Когда во многих отраслях обрабатывающей, добывающей промышленности, а также оптовой торговли господствует несколько фирм, то такие отрасли называются олигополиями.

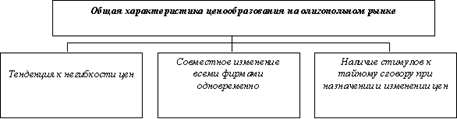

Данная тема особенно актуальна в наше время. Область, которую охватывает рыночная модель олигополии, лежит в диапазоне между чистой монополией, с одной стороны, и монополистической конкуренцией – с другой. Поэтому и цены, складывающиеся на олигополистическом рынке, выше, чем на рынке конкуренции, но ниже, чем на рынке чистой монополии. При этом цены характеризуются относительной стабильностью и меняются одновременно у всех конкурирующих фирм. К тому же олигополисты склонны к тайным соглашениям и сговорам, в результате которых рынок может стать чисто монопольным. Все это вызывает необходимость государственного регулирования деятельности олигополистов в рамках антимонопольного законодательства.

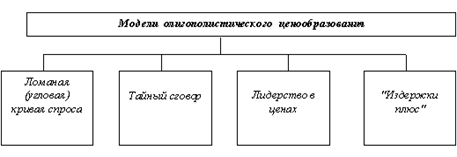

В течение ряда лет многие экономисты предлагали различные теории олигополии: модель Курно, ломаная кривая спроса, тайный сговор, модель «лидерство в ценах», «издержки плюс» и модели, основанные на теории игр. Целью таких теорий является определение равновесной цены и объема выпуска для олигополистической фирмы. К тому же любая модель олигополии должна содержать, прежде всего, схему ответных действий фирмы на реакцию конкурентов, вызванную изменением положения на рынке.

Рынок олигополии характерен и для экономики России. К олигополии относятся автомобильная промышленность, производство стали, пива, электрооборудования[1].

Кроме того, чем меньше фирм, тем менее эластичен по цене спрос потребителя на данном рынке. Вследствие этого фирма может повышать цены на свою продукцию, не неся больших потерь в объеме продаж.

Цель данной работы изучить особенности рыночной модели – олигополии.

Для поставленной цели необходимо решение следующих задач:

- показать характеристики олигополии

- изучить поведение олигополистов

- выявить ценообразование в условиях олигополии

- рассмотреть олигополия и эффективность

1. Понятие и сущность олигополии 1.1 Характеристики олигополии

Проблемам олигополии посвящено значительное количество зарубежных работ. Среди них преобладают работы по математическим моделям олигополии: исследуются модели Курно, модели с дифференциацией и без дифференциации продукта, модели дуополии ("лидер-догоняющий", "лидер-лидер", "догоняющий-догоняющий"), модели олигополии с квазиконкуренцией, олигополии с мульти-продуктовыми фирмами и т.д. Особенно хотелось бы отметить труды К. Окугучи и Ф. Сцидоровского, которые в соавторстве буквально "монополизировали" эту тематику. Термин «интернализация» (от «internal» - внутренний) трудно перевести на русский язык. Было бы неточно перевести его как "внутреннее развитие". «Интернализация» предполагает экспансию внутренней структуры, поглощение внешних (свободно-рыночных) связей и перевод их во внутренние (в рамках организации). То есть то экономическое пространство, которое было внешним для многих более мелких фирм, становится внутренним экономическим пространством крупной корпорации. в большинстве этих работ внимание сфокусировано на различных аспектах сговора между компаниями. Причем олигополия рассматривается как предоставленная самой себе без учёта воздействия на неё и регулирования со стороны государства. Значительно меньше работ по моделям конкурентной олигополии - такие работы стали появляться только в самое последнее время.

Олигополия — особая рыночная структура, при которой на рынке доминирует несколько фирм. Между ними может, как существовать, так и отсутствовать формальное соглашение о согласовании цен и разделе рынка. Если существует явное соглашение между фирмами, касающееся ценообразования или раздела рынка, группа фирм, подписавшая его, называется картелем. Только в этом случае несколько компаний выступают как единое целое и можно говорить о групповой монополии Чаще всего развиты такие формы олигополии, при которых между фирмами отсутствует формальное соглашение о контроле над рынком.

Олигополия, значительно отличается от монополии. Суть ее в сплаве координации и конкуренции. В то же время действует и общее правило: чем меньше фирм в отрасли и чем крупнее каждая из них, тем легче им координировать свои действия и добиваться максимально высоких прибылей, регулируя цены на выпускаемую продукцию. И в этом смысле мы можем говорить о потенциальной опасности монополизации тех или иных отраслей экономики.

Предшествующий анализ показал, что олигополия — наиболее распространенная рыночная структура в США. Данные свидетельствуют о том, что и в других развитых странах Запада наблюдается сходная картина. Рассмотрим подробнее важнейшие характеристики олигополии[2].

Это, во-первых, экономия от масштабов производства;

во-вторых, взаимозависимость фирм друг от друга; в-третьих, неценовая конкуренция и негибкость (жесткость) цен; в-четвертых, устойчивое стремление фирм к слияниям и поглощениям;

в-пятых, устойчивое стремление фирм к сговору; в-шестых, высокие барьеры для вхождения на рынок новых фирм.

Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции может быть достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию. Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос

Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы — войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке — ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т д Цель этих методов честной неценовой конкуренции — завоевание большей доли рынка.

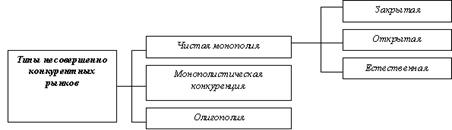

Рис. 1 Характерные черты несовершенной конкуренции

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист[3].

Фирма может использовать систему эксклюзивных контрактов с компаниями, занимающимися сбытом ее продукции. Такие контракты предполагают, что дилеры ограничиваются продажей товаров исключительно данной фирмы и не могут одновременно заниматься сбытом продукции конкурентов. Во многих странах такие контракты считаются незаконными, так как могут чрезмерно усиливать рыночную власть отдельных компаний.

Фирма может использовать комплексные контракты. Так, крупная корпорация, продающая множество взаимосвязанных товаров, будет стараться навязать покупателю, который хочет купить один товар, ряд других товаров, продаваемых как бы в комплекте

Все эти методы нечестного завоевания контроля над рынком были и остаются предметом антитрестовского (антимонопольного) законодательства, которое мы рассмотрим ниже.

Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли.

Очевидно, что количество слиянии и поглощений в 60-80-е годы резко возросло и превышает общее количество слиянии и поглощений за весь предыдущий период. Вплоть до 60-х годов превалировали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов большое распространение получили конгломератные слияния — объединения компаний, производственно не связанных между собой.

Причина этого — статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок. Ниже мы рассмотрим этот важнейший аспект современной конкуренции.

Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком. Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения — весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор высокие барьеры для входа новых фирм на рынок;

небольшое количество фирм на рынке; высокая степень однородности продукции;

растущий спрос на отраслевую продукцию; особенности законодательства

Одним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

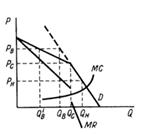

Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной кампании, сложности товара, множественности моделей товара, капиталовооруженности и т. д.

Экономия на масштабах, основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Поскольку новая фирма неизвестна, она может претендовать лишь на незначительный спрос (dh — сдвинута влево) и ее объем производства будет меньше, чем у фирм-участников олигополии (Он). Цена же, напротив, в силу более высоких издержек, должна быть больше (Рн).

Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже Рн, но в силу экономии от масштабов производства и в этом случае (между Рц и Ро) будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка (при ценах ниже рн кривая спроса dh лежит ниже АТС, и, следовательно, новая фирма не может покрыть своих издержек).

В приведенном примере мы предполагали, что кривые издержек у олигополиста и новой фирмы одинаковы и все дело в том, что фирма-олигополист достигает более низких издержек за счет больших размеров спроса и масштабов производства. В реальной жизни весьма часто у старой и новой фирм различаются сами кривые издержек .

Издержки новой фирмы могут быть выше потому, что она не имеет опыта ведения бизнеса в данной сфере деятельности. Ее менеджеры не обладают навыками управления фирмой; не хватает квалифицированной рабочей силы; хуже условия получения банковского кредита; слабее связи с поставщиками; отсутствует доступ к патентам, снижающим издержки производства. Новые фирмы смогут со временем преодолеть трудности, однако — не все из них. Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.

Между тем сама угроза появления конкурентов меняет поведение фирмы-олигополиста. Если бы старая фирма не боялась потерять свою долю рынка, она, для того чтобы увеличить прибыль, могла бы установить цену на уровне Ро и производить qq.

Понятие рыночной концентрации тесно связано с количеством фирм-участников рынка, т. е компаний, выпускающих сходный продукт и конкурирующих между собой в борьбе за потребителя. Существуют различные показатели, измеряющие рыночную концентрацию Отраслевой показатель рыночной концентрации чаще «сего рассчитывается как доля продаж 4 или 8 крупнейших фирм в общем объеме отраслевого выпуска (в процентах).

В тех случаях, когда уровень концентрации меньше 25%, считается, что рынок относительно равномерно поделен между отдельными производителями. Поведение фирм на таких рынках в большой степени отвечает либо модели совершенной конкуренции, либо модели монополистической конкуренции. К таким отраслям, в частности, относятся издательское дело, молочная промышленность, производство безалкогольных напитков и др.

Наконец, в отраслях с показателем рыночной концентрации в пределах 25-50% могут встречаться различные формы рыночной структуры как олигополии, так и монополистической конкуренции.

Например, в их число попадают такие разные отрасли, как нефтепереработка, сталелитейная промышленность и пищевая промышленность.

Олигополия в значительной степени характерна и для других секторов экономики США. Об этом говорит тот факт, что около 35% национального продукта США производится в отраслях, где доминирует всего несколько компаний. Помимо обрабатывающего сектора компании-гиганты действуют на транспорте, в отраслях связи и коммунального хозяйства, банковской сфере.

Крупные корпорации обычно являются многоотраслевыми компаниями, а потому показатель отраслевой рыночной концентрации не в полной мере отражает их место и влияние в экономике. Кроме того, само понятие отрасли весьма условно. Например, если отдельно рассматривать такую отрасль, как производство соли, доля четырех крупнейших компаний в общем объеме продаж соли составит 81%. Если же производство соли мы будем рассматривать в рамках более крупной отрасли, то уровень рыночной концентрации снизится до 23%[4].

Этот пробел в какой-то степени восполняет агрегатный показатель рыночной концентрации, который показывает долю 100, 200 или 500 крупнейших корпораций США в таких важнейших экономических агрегатах, как национальный продукт, национальный доход, общий объем продаж или общий объем активов промышленности.

По статистике, на долю 200 крупнейших корпораций приходится порядка 60% всех активов обрабатывающего сектора США. Ими контролируется примерно такой же объем продаж этого сектора. Многоотраслевой (диверсифицированный) характер современных корпораций позволяет им эффективно контролировать отдельные отраслевые рынки.

При первом приближении олигополию возможно спутать с функционально-структурной формой организации. Отличительной особенность олигополии от функционально-структурной формы организации является то, что возникновение олигополии возможно при векторе эволюции организационной структуры от уровня реального наличия разнообразных конкурирующих лечебно-профилактических учреждений на рынках медицинских услуг. Олигополия порождается рынком чистой конкуренции, строится на договорных основах заинтересованных участников, а не может быть создана директивными установками.

Неоднозначность и сложность олигополий объясняет недостаточно полную проработку ее теории. В настоящее время это наименее изученная модель конкуренции[5].

1.2 Поведение олигополистовМожно выделить три возможных направления поведения фирмы на рынке олигополии:

1. Нескоординированная олигополия, при которой фирмы не вступают ни в какие контакты друг с другом и не пытаются сознательно найти точку устраивающего всех равновесия.

2. Сговор (картель) фирм, ориентирующихся не на достижение равновесия Курно, а на долгосрочное монополистическое равновесие с последующим разделом монополистической прибыли (более высокой, чем прибыли олигополистические) между участниками.

3. «Игра по правилам», при которой фирмы сознательно делают свое поведение понятным и предсказуемым для конкурентов, чем облегчают достижение равновесия в отрасли.

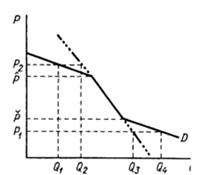

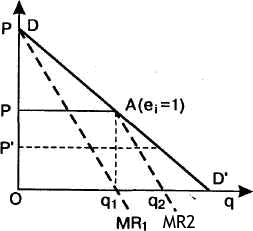

Одной из наиболее простых моделей этого класса является модель ломаной кривой спроса, предложенная независимо П. Суизи, а также Р. Хитчем и К. Холлом в 1939 г. для объяснения относительной стабильности цен на продукты олигополистических отраслей по сравнению с товарами конкурентных отраслей.

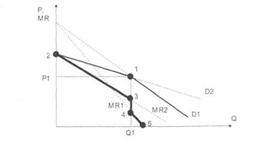

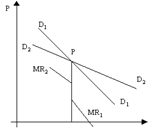

Рис. 2 Модели поведения фирма

При условиях данной модели поведения фирма будет иметь две разные линии спроса при различном поведении фирм-конкурентов: линию D1 - если конкуренты последуют за изменениями цен данной фирмы и линию D2 - если они не отреагируют на ее изменения цен. Линии D1 и D2 пересекаются в точке 1 (которое соответствует определенный объем выпуска продукции - Q1 и уровень цен - Р1).

Пусть изначально фирма выбрала цену Р1 и объем производства Q1. Изменение цены может быть в двух направлениях - повышения или понижения. Соответственно, мы можем наблюдать и две разные ситуации на рынке в связи с этим:

Если фирма снизит цену на свой товар, а конкуренты последуют ее примеру, то рассматриваемый нами производитель может рассчитывать, что его объем продаж вырастет в меньшей степени, чем в том случае, если бы конкуренты сохранили свои цены без изменения. Конкуренты же, скорее всего, снизят цену с тем, чтобы потерять как можно меньше своих покупателей. Следовательно, при ценах ниже Р1 линией спроса будет отрезок линии D1.

Если фирма повысит цену, то разумно предположить, что конкуренты не последуют за ней и объем продаж увеличится меньше, чем при совместном повышении цен. Тогда при ценах выше Р1 линия спроса фирмы пойдет по отрезку линии D2.

Единая кривая спроса, которая учитывает оба сценария развития, окажется с изломом в точке 1. На графике она выделена жирным поверх пунктирных линий спроса D1 и D2.

Предполагая, что конкуренты будут вести себя рационально, фирма будет воздерживаться от изменения первоначальной цены Р1. И только значительное изменение затрат может склонить фирму к изменению цены. Это объясняется формой кривой предельного дохода фирмы (эта кривая проходит через точки 2345). Ломаной линии спроса соответствует разрывная ломаная линия предельного дохода (разрыв соответствует точке 1. Если кривая предельных затрат (МС), которую можно провести на этом же графике, пересечет линию предельного дохода в точке вертикального участка (34), то оптимум фирмы будет достигаться при цене Р1 и объеме выпуска 01. Таким образом, сдвиг кривой предельных затрат (МС) выше или ниже этого положения не повлечет за собой изменения оптимальной комбинации цены и объема выпуска, если точка пересечения с линией предельной выручки не выйдет за пределы отрезка 34.

Модель ломаной кривой спроса олигополиста подразумевает, что олигополист при снижении или увеличении цены и последующих действий конкурентов «перемещается» с одной кривой спроса на другую, вследствие чего на его общей линии спроса образуется «надлом» в точке пересечения двух альтернативных линий спроса.

Критики модели ломаной кривой спроса правы в том, что эта модель не может быть основной, а тем более общей моделью олигополии, на статус которой она первое время претендовала. Однако в тех ситуациях, когда представления олигополистов о возможном поведении соперников ограничены, эта модель может быть использована для разумного объяснения их поведения. К числу подобных ситуаций относятся новые отрасли на раннем этапе их становления, когда соперники «еще не познакомились друг с другом», а также в случае присоединения к отрасли новых, ранее неизвестных фирм.

Упоминание о стремлении или склонности олигополистов к явному или тайному сговору присутствует уже в упомянутом произведении «Утопия» Томаса Мора, сконструировавшего само слово «олигополия». Об этой склонности к сговору писал и А. Смит: «Представители одного и того же вида торговли или ремесла редко собираются вместе даже для развлечения и веселья без того, чтобы их разговор не кончился заговором против публики или каким-либо соглашением о повышении цен».

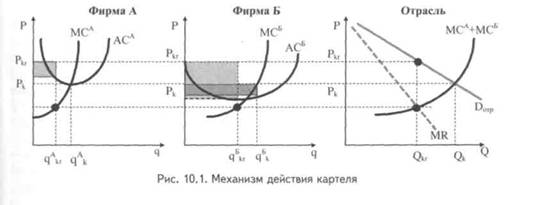

Немногочисленность основных участников олигополистического рынка способствует заключению между ними соглашения. Основная идея сговора состоит в установлении объема производства и цен на таком уровне, который обеспечивает максимальную прибыль для всей группы договаривающихся компаний в целом. Далее этот объем делится между участниками сговора (или картеля) с помощью определения квоты (доли) каждого из них в общем производстве или путем географического закрепления рынков (члены сговора обязуются не вторгаться на чужие участки рынка).

Картелем называют группу олигополистов, договорившихся об определенных принципах установления цен и (или) распределения долей рынка, исходя из его географических или каких-либо иных характеристик.

Временем расцвета картелей был период с конца XIX и до конца 30-х гг. XX в., когда они имели легальную форму и были широко распространены. Если господство одной-единственной фирмы в отрасли представляет собой редкое и, как правило, кратковременное явление, то картели в тот период смогли создать монополистическую структуру рынка в целом ряде ведущих отраслей (электротехника, химия, металлургия, нефтяная промышленность), причем создать ее на длительное время.

Особенно сильное негативное воздействие на экономику картели оказали в период тяжелых кризисов перепроизводства в 30-е гг. В большинстве стран они законодательно запрещены[6].

В настоящее время картели существуют как тайные сговоры и преследуются властями. Легально они допускаются лишь в некоторых особых сферах экономики (например, в старых, умирающих отраслях или в экспортной деятельности) под контролем государства.

«Игра по правилам»

Данная форма олигополии представляет собой своеобразный компромисс между некоординированной олигополией и прямым сговором. Фирмы не вступают друг с другом в соглашения, но подчиняют свое поведение определенным неписаным правилам. Такая политика, с одной стороны, позволяет избежать юридической ответственности, вытекающей из антикартельного законодательства. А с другой уменьшить риск непредсказуемой реакции конкурентов, то есть оградить себя от главной опасности, свойственной нескоординированной олигополии. «Игра по правилам» облегчает достижение олигополистического равновесия.

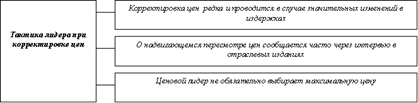

Наиболее часто употребляемым приемом «игры по правилам» является лидерство в ценах. Оно состоит в том, что все крупные изменения цен сначала проводит одна фирма (обычно самая крупная), а затем эти изменения осуществляют остальные компании. Ценовой лидер фактически единолично определяет цены (а значит, и объем производства) для всей отрасли. Но делает это с таким расчетом, чтобы новые цены устроили и остальных. Ведь если они будут невыгодны конкурентам, то те просто не последуют за лидером и отрасль перейдет в опасное для всех участников состояние некоординированной олигополии. Поэтому лидер часто «прощупывает» отношение конкурентов, заранее предавая огласке размер предстоящего изменения и прислушиваясь к реакции других фирм[7].

Ценовое лидерство - стратегия, при которой одна фирма (ценовой лидер) диктует всей отрасли j определенный уровень цен, а остальные фирмы-олигополисты (последователи) принимают его.

Лидерство в ценах очень распространено на Западе, а в наши дни его можно наблюдать и в России, например в автомобилестроении. Так в 1991-1992 гг. лидером в ценах на легковые машины постоянно выступал ВАЗ, а АЗЛК и ГАЗ следовали за ним.

Пример электротехники - одной из важнейших отраслей современной промышленности - показывает, к каким последствиям для экономики привело господство картелей.

Как известно, электротехника возникла в начале нашего века сразу как отрасль массового производства. Немногочисленные крупные производители пытались договориться о разделе мирового рынка еще до первой мировой войны. Однако золотой век картелей наступил только в межвоенный период.

В рождественский сочельник 1924 г. в Женеве был создан электроламповый картель «Феб», названный так по имени бога солнца. Его участниками были «Осрам» (Германия), «Филипс» (Голландия), «Дженерал электрик» (Великобритания) и др. Кроме того, негласно к нему примыкали и оба ведущих американских производителя - «Дженерал электрик» и «Вестингауз».

Весь мир был поделен на три района:

а) национальные территории каждого из участников;

б) заморские колонии Великобритании;

в) общие территории.

Рынки национальных территорий были зарезервированы за местными производителями. Это на первый взгляд невинное условие фактически означало установление там монополии, что прямо вызывало резкое повышение цен. Так, 60-ваттная лампа стоила в США, где шла конкуренция с не входившими в «Феб» японскими фирмами, 15 центов. В Швеции при наличии более слабых конкурентов (кооперативов) картель добился цены в 33 цента. А в Германии и Голландии, где соперников почти не было, потребитель платил по 48 и 70 центов. Максимальный разрыв между монопольной и конкурентной ценами был почти пятикратным.

Даже на нейтральных территориях, где продавались лампы разных фирм, и была видимость конкуренции, общий объем производства устанавливался столь же определенно, как если бы рынок контролировала единственная фирма-монополия.

Плоды монополизации не замедлили сказаться: картель стал прибегать к таким беспрецедентным способам повышения прибыли, на которые никогда не решилась бы ни одна фирма в отрасли с сильной конкуренцией. Так, членам картеля было рекомендовано ограничить срок службы лампочки 1 тыс. часов, хотя уже существовала технология, позволявшая довести его до 3 тыс. Расчет был прост: чем быстрее перегорают лампы, тем больше новых нужно покупать для их замены. Главный координатор действий участников картеля Дж. М. Вудворд информировал их, что ограничение срока службы ламп позволит за 5 лет удвоить объем продаж.

Другим, кстати сохранившимся и теперь, нововведением картеля «Феб» был принятый им стандарт, в соответствии с которым лампы маркируются в ваттах, а не в люменах. Таким образом, при продаже лампы потребителю сообщается второстепенная характеристика продукта (сколько лампа потребляет энергии) и скрывается главная (сколько она дает света).

Картель «Феб» не пережил длившегося с 1941 по 1949 г. судебного расследования, проведенного антимонопольными органами США.

Скандальные разоблачения сговоров периодически повторяются не только в электротехнике, но и в других отраслях вплоть до настоящего времени. Не вызывает сомнений, что картели сохранили свою привлекательность для олигополистов.

Чтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала. Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей (долларов, марок и т. д.), чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики.

Существуют и другие барьеры на пути потенциальных конкурентов:

— ограничения, устанавливаемые государством при регистрации компаний и лицензировании того или иного вида деятельности;

— высокие затраты на рекламу;

— сложность товаров, которая требует разветвленной сети сбыта и последующего обслуживания.

Все эти барьеры затрудняют вступление новых производителей на рынок и поддерживают высокий уровень рыночной концентрации

олигополия рынок конкуренция ценообразование2. Олигополистический рынок в современных условиях 2.1 Ценообразование в условиях олигополии

Но при разработке ценовой политики конкуренты могут исходить из того, что в ответ на изменение цены одним из них цену изменит и другой. Тогда равновесие на рынке установится при иных ценах. Рассмотрим, какие соображения могут заставить дуополистов придерживаться средних цен на свою продукцию.

Рис. 3 Модель ценообразования при олигополии

Ценовая война - цикл последовательных уменьшений цены соперничающими на олигополистическом рынке фирмами. Это приводит к объему выпуска, для которого P = AC = MC. Тайный сговор - форма олигополистического поведения, ведущая к образованию картелей. Картель - группа фирм, согласующая решения по поводу объемов выпуска и цен так, как если бы они были единой монополией.

Ломаная кривая спроса

Модель объясняет негибкость цен. Форма кривой олигополиста зависит от реакции соперников на действия фирмы. Спрос на продукт фирмы будет эластичным, если она поднимет свои цены, потому что их конкуренты не будут повышать цены в ответ. Если же фирма понизит свои цены, то спрос будет неэластичным, т.к. конкуренты, скорее всего, тоже понизят цены. Результат - ломаная кривая спроса у фирмы.

Графический анализ ломаной кривой спроса

Рис. 4 Анализ ломаной кривой спроса

P - установленная цена. Если фирма повысит цену, то спрос уйдет к D2. Если фирма понизит цену, то спрос не изменится. Кривая предельного дохода имеет вертикальный разрыв. Из-за разрыва в величинах МR на цену товара и объем выпуска не будет оказывать воздействие изменение предельных издержек.

Лидерство в ценах

Модель ценообразования “издержки плюс”

P = ATC + накидка

ATC берутся для некоторого типичного объема производства.

Накидка = % прибыли на капитал.

Модель совместима с тайным сговором и лидерством в ценах

Первая фирма может исходить из следующих рассуждений. Если она снизит цену, то ее прибыль возрастет с 8 до 10, а прибыль ее конкурента снизится до 3. Однако разумно предположить, что и вторая фирма в этом случае снизит цену, чтобы повысить свою прибыль до 5. Таким образом, ожидая в ответ на понижение цены на свою продукцию того же от конкурента, дуополист не будет переходить от средней цены к низкой. Перейти от средней цены к высокой первой фирме есть смысл только в том случае, если вторая последует за ней. Последует ли она? При сохранении средней цены на свою продукцию вторая фирма получит 13 ден. ед. прибыли, а при переходе к высокой — только 10. Следовательно, первая фирма ожидает, что при переходе от средней цены к высокой ее конкурент сохранит среднюю цену. Результаты проведенного первой фирмой анализа в области ценовой политики таковы: если она снизит цену на свою продукцию, то же сделает и конкурент, и прибыли уменьшатся; если она повысит цену, то конкурент не последует за ней, и ее прибыль сократится в еще большей мере. К такому же выводу на основе аналогичных рассуждений может прийти вторая фирма, и на рынке установится равновесие при средних ценах.

Рис. 5. Кривая спроса олигополиста

Вывод, к которому пришли конкуренты на основе проведенных рассуждений, можно представить графически в виде ломаной кривой спроса на их продукцию (рис. 5).

Придерживаясь средней цены Рс, фирма реализует Qc ед. продукции. Поскольку при повышении цены на ее продукцию конкурент не станет повышать цену на свою, то объем продаж данной фирмы сократится не до Qв, а до QB’ вследствие ухода части покупателей к конкуренту. Если фирма перейдет от средней цены к низкой, то конкурент тоже снизит цену на свою продукцию, и в результате каждая фирма сохранит свой контингент покупателей. Изгибу кривой спроса соответствует разрыв кривой предельной выручки, и когда точка Курно оказывается в этом разрыве, тогда изменение предельных затрат производства не вызывает изменения цены. Этим объясняется устойчивость цен на олигопольном рынке.

Хотя в рассматриваемом примере поведение дуополистов, приведшее к равновесию при средних ценах, не соответствует предпосылкам Курно, установившееся равновесие тождественно равновесию Курно: ни одна из фирм не заинтересована изменять цену на свою продукцию, пока ее конкурент не меняет цену на свою. В теории игр рассмотренная модель поведения игроков известна под названием “дилемма заключенного”.1 В ней предполагается, что принятое решение конкурент не может “повернуть вспять”. В нашем примере это означает, что, после того как фирма перешла от средних цен к высоким, она уже не может вернуться к средним. Если это искусственное ограничение на поведение дуополистов снять, то рыночное равновесие в рассматриваемом примере может установиться и при высоких ценах на продукцию обеих фирм.

Вернемся к вопросу о том, последует ли вторая фирма за первой, когда последняя повысит цену. Если вторая фирма примет во внимание, что конкурент в случае сохранения ее цены на среднем уровне может вернуться к средней цене, то она скорей всего тоже поднимет цену на свою продукцию, так как при совместном повышении цен у обеих фирм прибыль возрастет с 8 до 10.

Таким образом, на рынке олигополии без явного сговора между конкурентами равновесие может установиться при цене, соответствующей монопольной. Однако такой результат тем менее вероятен, чем больше конкурентов действует в отрасли. С ростом числа конкурентов увеличивается вероятность того, что кто-то ради достижения временных выгод снизит цену на свою продукцию, подрывая сложившееся рыночное равновесие.

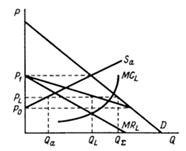

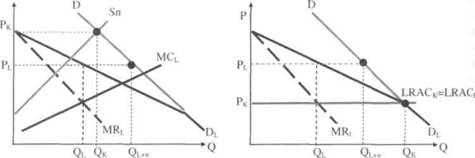

Одной из форм неявного соглашения конкурентов придерживаться единой цены на рынке гомогенного блага является ценообразование за лидером. В отличие от модели Штакельберга в данном случае лидер устанавливает не объем своего выпуска, а цену на свою продукцию. В качестве лидера выступает доминирующая по объему производства фирма, имеющая, как правило, более низкие средние затраты, чем аутсайдеры. Лидер устанавливает цену, максимизирующую его прибыль, а все другие фирмы — аутсайдеры воспринимают цену лидера в качестве экзогенного параметра. Аутсайдеры тем самым оказываются в положении конкурентной фирмы, кривая предложения которой совпадает с восходящим участком кривой предельных. Поэтому лидер, выбирая цену, знает, какой объем продукции предложат аутсайдеры по установленной им цене. Следовательно, для определения спроса на свою продукцию лидеру нужно из рыночного спроса вычесть предложение аутсайдеров. В графическом виде лидером изображен на рис. 3. Кривая спроса, которая предстает перед лидером, образуется в результате горизонтального вычитания кривой совокупного предложения аутсайдеров Sa из кривой отраслевого спроса D: при Р >= P 1 аутсайдеры удовлетворят рыночный спрос без лидера, а при Р < Р 0 аутсайдеры уйдут с рынка, оставляя весь спрос лидеру. Точка пересечения кривых

По этой цене аутсайдеры предложат Qa, а лидер —q l ед. продукции. По построению q a + q b = Q∑ , т.е. p l является равновесной ценой.

Для алгебраического представления ценообразования за лидером примем, что отраслевой спрос характеризуется формулой Q^D = а - bР, функция общих затрат всех аутсайдеров имеет вид ТС A = 0.25QA^2, а лидера — ТС l = k + lq l , где q a ,q l соответственно выпуск аутсайдеров и лидера.

Рис. 6. Ценообразование за лидером на рынке гомогенного блага предельной выручки и предельных затрат лидера определяет цену p l , которая установится на данном рынке.

Аутсайдеры определяют объем своего предложения из равенства

Р = МСa, т.е. Р = 0.5QA

Следовательно, их функция предложения имеет вид

Q A S = 2Р

Тогда функция спроса на продукцию лидера представляется формулой

QL^D = q^ d -Q A ^ S = a - bP - 2Р = a - P(b + 2)

Соответственно функция цены спроса на продукцию лидера имеет вид

Р = (a - Q L )/(b + 2)

Следовательно, общая выручка лидера определяется по формуле

TR L = (аQL - QL^2)/(b+2),

а предельная выручка —

MR L = (a - 2QL)/(b + 2)

Из равенства

mr l = МС L

определяется объем выпуска лидера:

(a - 2Q L ) / (b + 2) = l ⇒ Q L = (a - (b + 2)l) / 2.

Подставив этот объем выпуска в уравнение цены спроса на продукцию лидера, найдем равновесную цену:

P* = (a + (b + 2) l) / (2(b + 2)) = a / (4 + 2b) + l / 2.

Иной характер приобретает лидерство на олигопольном рынке гетерогенного блага. Дифференциация продукта ослабляет взаимозависимость олигополистов. Специфическое положение олигополиста на рынке гетерогенного блага связано, в частности, с двумя обстоятельствами. Во-первых, спрос на его продукцию представляется ломаной линией, показанной на рис.4. При изменении цены в интервале {Р’, Р’’} монополистический конкурент находится в положении монополиста. Но если он поднимет цену на свою продукцию выше Р’’, то часть его покупателей уйдет к конкурентам, т. е. будет покупать другую разновидность данного блага. Поэтому по цене P 2 у него купят не Q 2 , a Q 1 . Соответственно, если цена будет ниже Р’, например P 1 , то за счет привлечения части покупателей своих конкурентов рассматриваемая фирма сможет продать не Q 3 , а Q 4 .

Во-вторых, конкуренция между олигополистами, производящими дифференцированные блага, сопровождается вертикальным смещением кривой спроса на их продукцию.

Рис. 7. Кривая спроса олигополии на рынке гетерогенных благ в коротком периоде

Обнаружив уменьшение спроса на свою продукцию, олигополисты в отличие от монополистических конкурентов снижают не объем выпуска, а цену. Когда одна из фирм опускает цену ниже Р, тогда ее конкуренты, обнаружив отток покупателей, тоже снизят цену и вернут потерянных покупателей. В результате инициатор снижения цены по цене Р 1 (рис.4) сможет продать только Q 3 . Это означает, что кривая спроса на его продукцию сместилась вниз. Поэтому олигополист на рынке гетерогенного блага видит перед собой постоянно смещающуюся ломаную кривую спроса (рис. 5).

Таким образом, если на рынке монополистической конкуренции воздействие конкурентов на рыночную позицию отдельной фирмы проявляется в виде горизонтального смещения кривой спроса на ее продукцию, то на олигопольном рынке гетерогенного блага влияние конкурентов на рыночную позицию отдельного производителя выражается в виде вертикального сдвига кривой спроса на его выпуск. Остановимся на этом подробней.

В алгебраическом виде функция спроса на продукцию олигополиста, производящего гетерогенное благо, записывается так:

a - bP + c (P’’ - P), если P > P’’,

Q^D = a - bP, если P’’ >= P >= P’, a - bP + c(P’’ - P), если P’ > P

Рис. 8 Кривая спроса олигополии на рынке гетерогенных благ в длинном периоде

На олигопольном рынке гетерогенного блага зависимость спроса на продукцию одной фирмы от цен на продукцию ее конкурентов проистекает из взаимозависимости границ монопольных участков кривых спроса, т. е. от взаимозависимости значений Pi’, Pi’’. Рассмотрим это на примере двух фирм: А и В.

На рис. 8 изображены кривые спроса на их продукцию. До тех пор пока фирма меняет цену в своем интервале {Р’,Р’’}, объем выручки ее конкурента не изменяется. Но если, например, фирма В снизит цену до Р B,1 < р в ', то увеличение спроса на ее продукцию в размере, представленном отрезком h, произойдет за счет части бывших клиентов фирмы А. Поэтому при системе цен p a,o , p b,i объем продаж фирмы А сократится на величину h. На рис. 6 это отображается тем, что фирма А “соскочила” со своего монопольного участка кривой спроса. Чтобы возвратить покинувших ее покупателей (возвратиться на монопольный участок кривой спроса), фирме А нужно снизить цену на свою продукцию. Так объясняется смещение кривой спроса на продукцию фирмы вниз (d a,o —>^ d a,1 ).

Поскольку приращение объема спроса за счет “чужих” покупателей у одной фирмы равно сокращению объема спроса у другой, то выход за пределы монополистического участка кривой спроса одной.[8]

2.2 Олигополия и эффективностьДля конкурентной фирмы сигналами служат изменения цен готовой продукции и цен ресурсов. Повышение цен готовой продукции свидетельствует о том, что спрос возрос и следует увеличивать количество выпускаемой продукции. Понижение цен действует в обратном направлении. Повышение цен на ресурсы приводит к увеличению издержек производства и в конечном счете к снижению предложения товара.

Фирма-олигополист также реагирует ни колебания цен на экономические ресурсы. Однако об изменении спроса на готовую продукцию она судит по изменениям продаж при временно фиксированной — «администрируемон» цене. Это означает, что фирмы-олигополисты, назначив цены, не меняют их каждый раз, когда происходит изменение спроса. Изменения спроса проявляются прежде всего в колебании объема продаж этих фирм. Разумеется, фирмы-олигополисты время от времени меняют цены, но это происходит через большие промежутки времени и на достаточно большую величину

Различие сигналов не мешает фирмам-участникам олигополии гибко реагировать на потребности рынка. Так, повышение цен на ресурсы приводит к увеличению издержек производства (сдвигу вправо кривой издержек) и вынуждает олигополиста поднять цены и уменьшить объем производства. Повышение спроса на готовую продукцию приводит к росту продаж. Это заставляет фирму расширить производство и, соответственно, увеличить объем экономических ресурсов, необходимых для производства данного товара.

По мнению экономистов, при перераспределении экономических ресурсов рыночная система в условиях олигополии действует практически столь же гибко, как и при совершенной конкуренции. Однако может ли олигополия в конечном счете обеспечить наилучший набор товаров и услуг в экономике, т. е произвести необходимое потребителям количество шляп, пиджаков, чайников и т д .

Мы уже знаем, что максимальная эффективность распределения ресурсов (аллокационная эффективность) достигается тогда, когда для каждого товара в экономике Р равняется МС. Следовательно, чем ближе Р товара, произведенного в условиях олигополии, к МС, тем выше эффективность распределения ресурсов, и, наоборот, чем больше Р отрывается от Л/С, тем менее эффективно используются экономические ресурсы.

Анализ отраслей с олигополистической структурой выявляет значительные различия между ними в аллокационной эффективности. В некоторых олигополистических отраслях фирмам удается приблизиться к такому уровню координации своих действий, который позволяет совместно максимизировать прибыль. В этом случае устанавливаемая на рынке цена близка к монопольной и, следовательно, Р существенно выше МС.

В других отраслях соперничество и независимость поведения ведущих фирм могут быть столь велики, что цена и прибыль значительно отличаются от монопольных. В ряде случаев экономическая прибыль, как и при совершенной конкуренции, может приближаться к нулю. Цены и объемы производства также приближаются к уровням, характерным для совершенной конкуренции: Р = МС.

Практика экономической жизни показывает, что чаще всего фирмы в условиях олигополии устанавливают цены выше предельных издержек производства, а это означает, что они функционируют при объемах производства меньше тех, которые желательны для потребителя. Следовательно, олигополия не достигает той эффективности в распределении экономических ресурсов, которую обеспечивает совершенная конкуренция. И в этом отношении она сходна с монополией.

Однако олигополия все же лучше, чем монополия. Суть олигополии — в сплаве координации и конкуренции. Так, даже в случае совместной максимизации прибыли всегда встает вопрос о долях рынка: как будет распределен между конкурентами объем продаж, обеспечивающий максимальную прибыль? Конкуренция заставляет отдельных участников олигополии явно или скрытно нарушать соглашения, практиковать тайные скидки, позволяющие увеличить объем продаж. В результате монопольный уровень прибыли не достигается.

Существует и другая причина, по которой фирмы-участники олигополии не получают монопольной прибыли. Это связано с теми издержками, которые они несут, вступая в неценовую конкуренцию со своими соперниками за долю рынка.

Например, издержки на рекламу будут заметно снижать отраслевую прибыль, хотя, конечно, данное соображение является слабым утешением для потребителей.

Главным оправданием олигополистической структуры отрасли является то, что она, возможно, наилучшим образом приспособлена для тех видов деятельности, где минимальный эффективный размер производства достаточно велик. Гигантская экономия на масштабах производства, достигаемая крупными фирмами, делает их практически неуязвимыми для конкуренции со стороны мелких фирм. Так, если представить, что олигополистическая отрасль могла бы быть реорганизована в большое количество более мелких фирм, то очевидно, что удельные издержки производства в условиях совершенной конкуренции были бы существенно выше, чем при олигополии, хотя каждая конкурентная фирма и достигала бы минимума на своей кривой издержек, а фирма-олигополист — нет.

Хотя олигополия не удовлетворяет абстрактным условиям эффективного использования и распределения ресурсов, в реальной действительности она эффективна, так как вносит важный вклад в экономический рост, активно участвуя в исследованиях и разработках новых продуктов и технологий, а также внедряя эти изобретения в производство.

Заключение

Многие западные экономисты утверждают, что олигополистическая структура наилучшим образом приспособлена для проведения длительных, дорогостоящих, фундаментальных исследований и разработок и внедрения полученных результатов в производство. Утверждается, что, поскольку участники олигополии постоянно сталкиваются с ярко выраженной конкуренцией со стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Итак, можно сделать следующие выводы:

1. Несовершенная конкуренция на рынках содержит элементы как чистой монополии, так и совершенной конкуренции. На таких рынках у фирм есть определенный контроль над ценой. Они, однако, в действительности сталкиваются с конкуренцией со стороны существующих либо потенциальных продавцов.

2. На рынках с монополистической конкуренцией множество фирм продают товар, который дифференцируется каждым продавцом; существует свободный вход на рынок. Кривые спроса на товар любой фирмы наклонены вниз. Фирмы могут контролировать цену. Однако экономические прибыли все-таки выполняют функцию привлечения новых фирм. Долгосрочное равновесие на таких рынках выражается в исчезновении экономических прибылей. Хотя каждая фирма в долгосрочном плане может всего лишь покрывать свои затраты, цены превышают предельные издержки. Цены превышают также минимально возможные в долгосрочном плане средние издержки. Избыточные производственные мощности и более высокие цены являются социальными издержками разнообразия товаров. Если бы товар был стандартизирован и производился бы на конкурентных рынках, то цены равнялись бы МС и LRACmin.

3. Реклама и прочая деятельность по продвижению товара на рынок являются попытками фирм увеличить спрос на их товар. Воздействие рекламы на прибыли зависит от того, рекламируют ли свой товар другие конкурирующие фирмы. При монополистической конкуренции реклама может привести только к временному увеличению прибыли.

4. На олигополистических рынках есть только несколько продавцов, а вход на рынок для новых затруднен или невозможен. Продукт у разных продавцов может быть и стандартизирован и дифференцирован. Отдельные фирмы осознают свою взаимозависимость с другими фирмами-конкурентами.

5. Равновесие на олигополистических рынках зависит от предположений, которые делают фирмы насчет того, каким образом будут реагировать конкуренты на изменения цен и объемов выпуска. Ценовые войны на олигополистических рынках могут понуждать к тому, чтобы опустить цены до их уровня при конкурентном равновесии (Р = LRACmin).

6. При анализе олигополистической конкуренции полезна теория игр. Матрица результатов показывает исходы любой стратегии, например, снижения цены, при любом возможном ответе конкурента. Стратегией максимина является стратегия, которая стремится избежать наихудшего исхода.

7. У олигопольных фирм есть стимулы к сговору, чтобы избежать неблагоприятного воздействия ценовой войны на прибыли. Картель является группой фирм, действующих совместно, чтобы скоординировать выпуск или контролировать цену, как если бы они были единой монопольной фирмой. Картели обычно оказываются нестабильными из-за того, что максимизация групповых прибылей при монопольной цене несовместима с максимизацией индивидуальных прибылей при этой цене. Фирмы могут обманывать картель, продавая товаров больше, чем уровень предназначенных им квот. Если так поступает много фирм, то невозможно поддержать монопольную цену.

8. Конкурентные модели олигополии могут объяснить твердость (неизменность) цен и лидерство в ценах, а также и побудительные мотивы отказаться от текущих прибылей путем сохранения цен, достаточно низких, чтобы удержать новых продавцов от входа на рынок.

9. При олигополии фирмы считаются с реакцией конкурентов перед тем, как рекламировать свои товары.

Список литературы

1. Краснова В., Матвеева А. Бизнес от бизнеса недалеко падает. //Эксперт. - 2006. - № 1-2. - 42-46

2. Меркулова Ю. Проблемы становления конкурентной среды хозяйствования //Общество и экономика. - 2003. - № 9-10

3. Введение в рыночную экономику/ Под ред. А. Лившица и И. Никулиной. - М., 2007, гл. 14.

4. Генкин Б.М. Экономика. - М.; Изд-во Норма «НФРА»-2010-373 с.

5. Кемпбелл Р. Макконнелл, Стенли Л. Брю “Экономикс”. Таллинн 1993. Том первый.

6. Кочеврин Ю. Крупная корпорация как объект исследования //Мировая экономика и международные отношения. - 2008. - № 11

7. Курс экономической теории: учебное пособие/ под общей ред. Чепурина М.Н., Киселевой Е.А., - М.: изд-во «АСА», 2005 г.

8. Линдсей Д.И., Э.Дие Долан. Рынок: микроэкономическая модель. СПб., 1992 г.

9. Максимова В.Ф. Рыночная экономика (учебник) М."Соминтек", 1992 г.

10. Некрасовский К. Новые проблемы риска для менеджмента в контексте ускорения формирования глобальных олигополии //Эко. -2009. - № 4. - 60-63

11. Политэкономия. Учебник для ВУЗов/ Под редакцией Д.В. Валового, - М, 2005-317 с.

12. Самуэльсон “Экономика”. НПО “АЛГОН”. ВНИИСИ “Машиностроение”. Москва 1993. Том первый.

13. Хейне П. Экономический образ мышления. "Дело", П. изд. 1992 г.

Приложение

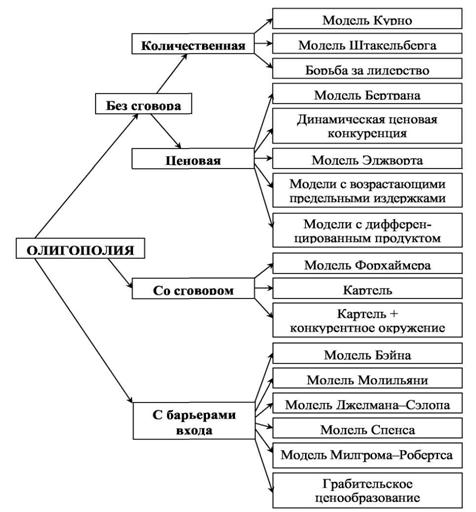

Классификация основных моделей олигополии

[1] Некрасовский К. Новые проблемы риска для менеджмента в контексте ускорения формирования глобальных олигополии //Эко. -2009. - № 4. - 60-63

1. [2]. Меркулова Ю. Проблемы становления конкурентной среды хозяйствования //Общество и экономика. - 2003. - № 9-10

[3] Экономика. Учебник/ Под ред. А. Булатова. — М., 2006, гл. 8 с89

[4] Политэкономия. Учебник для ВУЗов/ Под редакцией Д.В. Валового, - М, 2005-с254

[5] Генкин Б.М. Экономика. - М.; Изд-во Норма «НФРА»-2000- с154

[6] Максимова В.Ф. Рыночная экономика (учебник) М."Соминтек", 1992 г. с154

[7] Кочеврин Ю. Крупная корпорация как объект исследования //Мировая экономика и международные отношения. - 2008. - № 11

[8] Введение в рыночную экономику/ Под ред. А. Лившица и И. Никулиной. - М., 1997, гл. 14.

Похожие работы

очную структуру, в рамках которой действует ограниченное количество продавцов. Четкого ответа на вопрос, сколько, дать нельзя. Олигополистический рынок может быть представлен тремя-четырьмя фирмами, а может и пятнадцатью. Важно не количество фирм само по себе, а наличие продавцов, объем предложения которых достаточно велик относительно совокупного отраслевого предложения. Естественно, для ...

... гарантий, дифференциацию условий оплаты, рекламу, экономический шпионаж. 1.Олигополия и рыночная концентрация. Олигополия - особая рыночная структура, при которой на рынке доминирует несколько фирм. Характерная особенность олигополистического рынка - зависимость поведения каждой фирмы от реакции и поведения конкурентов. Крупные размеры и значительный капитал фирм крайне немобильны на рынке ...

... , количество фирм в отрасли. Все это в совокупности порождает множественность существующих моделей олигополии. Ни одну из этих моделей нельзя считать универсальной, хотя общую логику поведения производителя на рынке они все же отражают. 3.2.1 Модель дуополии Антуана Огустина Курно Первая модель олигополии была разработана французским экономистом и математиком Антуаном Огустином Курно в 1838 г. ...

... за счет повышения процентных ставок по вкладам, стимулирующим более высокую норму сбережения. 2 ИНФЛЯЦИЯ В РОССИИ В каждой стране инфляционный процесс имеет свою специфику, связанную с совокупностью причин и факторов, его вызывающих. Современную инфляцию в России нельзя рассматривать без учета специфики планово-распределительной системы хозяйствования, без учета политических и ...

0 комментариев