Расходы предприятий, связанные с производством и реализацией продукции

Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг

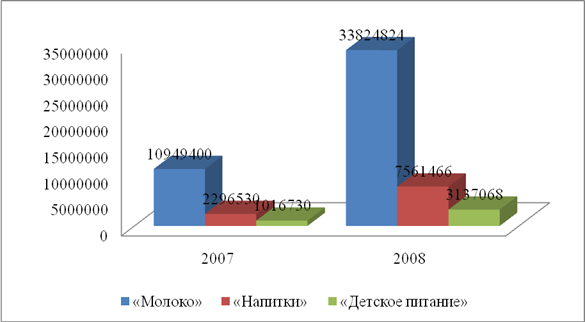

Состав и структура расходов предприятия ОАО ВБД Напитки

Анализ коммерческих расходов предприятия по статьям затрат

Расчет показателей операционного рычага

Мероприятия по снижению расходов ОАО ВБД Напитки и выявление резервов увеличения прибыли

Навигация

Мероприятия по снижению расходов ОАО ВБД Напитки и выявление резервов увеличения прибыли

Оценка расходов предприятия и пути их снижения на примере ОАО "Вимм-Билль-Данн Напитки"

61881

знак

4

таблицы

0

изображений

3. Мероприятия по снижению расходов ОАО ВБД Напитки и выявление резервов увеличения прибыли

Проведенный всесторонний анализ расходов на предприятии ОАО ВБД Напитки позволяет заключить, что в целом на предприятии сложилась неэффективная система управления расходами.

Причинами этого послужил рост материальных затрат, неблагоприятное соотношение цен на сырье и материалы и цен на готовую продукцию, рост расходов по обслуживанию производства, а также неэффективная система мотивации труда. В целом расходы на предприятии не достаточно контролируются менеджментом, в абсолютном и относительном выражении растут, что, очевидно, приводит к снижению эффективности организации и негативно влияет на стоимость бизнеса.

Базовые параметры политики управления расходами предприятия представляются следующие:

1. Усиление контроля над прочими расходами, в частности по валютным операциям и операциям с ценными бумагами, неэффективное проведение которых приносило предприятию значительные убытки, а также пересмотр порядка работы с покупателями и заказчиками в том случае, если имеет место просрочка платежа, совершенствование механизма начисления пеней и штрафных санкций, т.к. на предприятии существенна доля создаваемых резервов по сомнительной (просроченной по факту) дебиторской задолженности.

2. Усиление контроля над материальными расходами и расходами на оплату труда в сфере производства и продаж.

3. Повышение эффективности использования материальных ресурсов; поиск поставщиков с более выгодными условиями поставки сырья и материалов.

4. Усиление контроля за соотношением темпов роста производительности труда и заработной платы; не допущение ускоренного роста средней заработной платы относительно роста производительности труда.

5. Снижение уровня коммерческих и управленческих расходов на предприятии.

6. Увеличение уровня операционного рычага.

Далее предлагаются к рассмотрению некоторые мероприятия по оптимизации расходов и выявлению резервов увеличения прибыли на предприятии ОАО ВБД Напитки.

В связи с расширением маркетинговой деятельности предприятия руководству было бы разумно предложить проект по созданию собственной маркетинговой службы в противоположность аутсорсингу, т.е. переход от закупок ряда маркетинговых услуг на стороне к их производству собственными силами, поскольку в связи с закупкой проводимых исследований рынков сбыта на стороне расходы по ее обслуживанию, растут значительными темпами, учитывая их трудоемкость и высокую стоимость.

Проект: «Создание собственной маркетинговой службы на предприятии и оптимизация расходов по продвижению продукции на рынке»

Как показал анализ финансово-хозяйственной деятельности ОАО ВБД Напитки, в 2008 году около 25% от величины коммерческих расходов приходится на финансирование маркетинговых исследований и мероприятий по продвижению продукции на рынке. Этот факт свидетельствует об активном участии данного предприятия в конкурентной борьбе, что повышает его шансы на увеличение объемов продаж и получение за счет этого дополнительной прибыли. Однако, как было выделено, рост этих расходов идет темпами значительно выше, чем прирост выручки. И нет сомнения в том, что расходы на финансирование маркетинговой деятельности со временем будут только расти, поскольку результаты проводимых исследований остаются актуальными в течении непродолжительного периода времени, после чего информацию о ситуации на рынке необходимо обновлять, проводя новые исследования.

Какие преимущества дает создание собственной маркетинговой службы: в первую очередь это возможность полного контроля со стороны руководителя, который имеет возможность спланировать деятельность определенного отдела, и это будет полностью соответствовать его представлению о том, как должна строиться и вестись работа, отчетность также будет максимально удобной и подробной. Кадры будут подбираться собственной службой, будут соответствовать требованиям руководителя и следовать корпоративной культуре организации. Не менее важно и то, что вся приобретаемая в процессе маркетинговой активности информация останется внутри компании в полном объеме, сохраняя свою конфиденциальность.

Недостатком же будет являться то, что руководству придется уделять часть своего времени на координацию работы отдела маркетинга, затрачивать усилия на разработку и реализацию маркетинговой программы.

Для осуществления данного проекта необходимо произвести расходы, прежде всего связанные с существенными инвестициями. Действительно, создание собственной маркетинговой структуры требует значительных инвестиций: необходимо набрать штат квалифицированных специалистов, обеспечить их рабочими местами, офисной техникой, зарплатой, плюс расходы на обучение новых сотрудников. [16, c. 35]

Приступая к реализации проекта, прежде всего необходимо определить издержки по реализации маркетинговой программы внутренними ресурсами, назначить ответственных за сроки и качество реализации проекта.

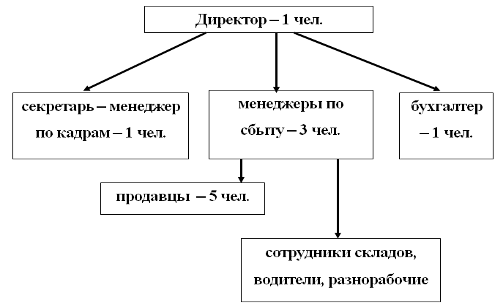

Положение о создании Отдела Маркетинга на предприятии ОАО ВБД Напитки

Цели и функции Отдела Маркетинга Совместно с другими подразделениями предприятия и руководством предприятия Отдел Маркетинга помогает выработать стратегию рыночной деятельности предприятияЦелью отдела маркетинга является выработка рекомендаций и координация деятельности по формированию и проведению закупочной, сбытовой и сервисной политики предприятий.

В функции Отдела маркетинга входит анализ внутренней и внешней среды предприятий, анализ конкурентов, сегментирование рынка и позиционирование товара, ценообразование, формирование ассортимента и формулирование требований к качеству продукции и обслуживанию клиентов, продвижение продукции, формирование и поддержание имиджа предприятия и торговых марок.

Определение структуры и состава работников Отдела Маркетинга.

Численность отдела маркетинга - 7 сотрудников.Внутри отдела маркетинга выделяются следующие специализации:

(Примерные данные об уровнях заработной платы представлены по материалам сайта HeadHunter.ru из вакансий реальных предприятий сравнимого масштаба.)

- Начальник отдела маркетинга (120 000 тыс.руб./мес.)

- Менеджер по маркетингу (50 000 тыс.руб./мес.)

- Менеджер по PR и работе со СМИ (40 000 тыс.руб./мес.)

- Менеджер по рекламе (35 000 тыс.руб./мес.) - Менеджер по стратегии продаж (60 000 тыс.руб./мес.)

- Специалист по маркетинговым исследованиям (45 000 тыс.руб./мес.) - Секретарь-делопроизводитель отдела (30 000 тыс.руб./мес.)

Определение расходов по обеспечению деятельности Отдела Маркетинга.

Аренда офиса площадью 100 кв.м. из расчета 30 000 руб./кв.м. в год и оплата услуг по его охране.

Обустройство рабочих мест – приобретение необходимой офисной оргтехники и дополнительные затраты по ее обслуживанию – 250 000 руб.

Расходы, непосредственно связанные с проведением маркетинговых исследований, включают в себя расходы на:

- проведение опросов, анкетирование;

- функционирование Call-центров;

- прочие необходимые маркетинговые мероприятия;

и составляют в своей сумме 1 500 000 руб. в среднем за год.

Прочие расходы складываются из следующих статей:

- Расходы по формированию и обеспечению социального пакета сотрудникам фирмы (расходы на добровольное медицинское страхование);

- Расходы на обучение новых сотрудников;

- Командировочные расходы;

- Расходы на оплату мобильной связи сотрудникам отдела;

- Расходы на оплату коммунальных услуг, оплату услуг телефонии и Интернет в связи с арендой офисного помещения;

- Прочие расходы, связанные с организацией и функционированием службы маркетинга (питание и проч.).

Итого прочих расходов в размере 20% от величины дополнительных расходов по реализации данного проекта.

Таблица 3.1 Расчет предполагаемого экономического эффекта проекта по созданию маркетинговой службы на предприятии ОАО ВБД Напитки. (тыс. руб.)| № п/п | Изменение доходов и затрат | (-) сокращение, (+) рост |

| 1. | Изменение выручки от реализации | Нет |

| 2. | Изменение затрат | |

| Снижение коммерческих расходов на величину затрат на маркетинговые исследования (отказ от их приобретения на стороне) | 124 544 000 руб. в 2008 году | |

| Рост управленческих расходов | - Рост расходов на оплату труда сотрудникам Отдела 4 560 000 руб./год - Рост расходов по обеспечению деятельности Отдела 4 750 000 руб./год - Увеличение прочих расходов в составе управленческих 0,2*(4 560 000 +4 750 000) = = 1 862 000 руб./год | |

| 3. | Изменение налогов | |

| Рост ЕСН | 0,26*4 560 000 = 1 185 600 руб./год | |

| Рост налога на прибыль | 0,20*(124 544 000 - 4 560 000 - - 1 185 600 - 4 750 000 - 1 862 000) = 22 437 280 руб. | |

| 4. | Дополнительная прибыль | 89 749 120 руб. |

В итоге по предварительным расчетам получена дополнительная прибыль в размере 89 749 120 руб.

Следует оговориться, что изменения выручки не последует только на первоначальном (нулевом) этапе организации службы маркетинга, в дальнейшем прирост выручки, а, соответственно, и прибыли, будет зависеть от эффективности работы службы.

Однако предприятию не следует ограничиваться одним только этим мероприятием по снижению расходов, тем более что расчеты приблизительны и полученный эффект может быть гораздо ниже.

Напротив, руководству предприятия следует вести поиски по всем направлениям возможного снижения затрат.

Например, в целях оптимизации затрат на рекламу и повышение ее эффективности (отдачи) следует обратиться к новому направлению в области PR – Интернет-маркетингу и размещению рекламы на популярных Интернет-порталах, что обеспечит охват сопоставимой по объему целевой аудитории при значительно меньших издержках.

Поиски, обзор, экономическое обоснование и представление вариантов оптимизации расходов на рекламу будет как раз находиться в компетенции специалистов нового Отдела Маркетинга.

Заключение

Важнейшим разделом финансового плана является план расходов, который самостоятельно разрабатывается предприятием.

Планирование расходов является одним из основных разделов плана по производству и реализации продукции, так как показатели расходов оказывают значительное влияние и в большей степени определяют эффективность работы предприятия.

Важнейшими показателями, от которых в значительной мере зависят финансовые результаты работы предприятий, являются сумма и средний уровень расходов на производство и реализацию продукции. Снижение именно этих показателей при прочих равных условиях способствует росту прибыли и наоборот.

Проведенное в настоящей работе теоретическое исследование позволило выявить основную цель анализа расходов на предприятии в современных условиях, которая заключается главным образом в оценке влияния на конечный финансовый результат и поиске путей их оптимизации и резервов увеличения прибыли.

Проведенный во 2-ой главе данной работы экономический анализ предприятия ОАО «ВБД Напитки» показал следующее.

Расходы ОАО «ВБД Напитки» практически по всем видам деятельности за период 2006-2008гг. значительно выросли, что оказало значительное влияние на снижение финансовых результатов, несмотря на рост выручки от реализации продукции.

Проведенный во 2-ой главе настоящей работы анализ показал необходимость выявления резервов снижения расходов предприятия и необходимость совершенствования работы по организации производства.

Важнейшими резервами снижения расходов являются эффективная работа с поставщиками сырья и товаров; усиление контроля над материальными расходами и расходами на оплату труда в сфере производства и продаж; снижение уровня коммерческих и управленческих расходов на предприятии.

В третьей главе исследования на основе проведенного практического анализа расходов ОАО «ВБД Напитки» были предложены мероприятия, направленные на сокращение величины расходов предприятия, спрогнозирован возможный резерв увеличения прибыли за счет их внедрения.

На основании проведенного анализа также необходимо проведение следующих мероприятий:

- разработка комплекса мер по поиску новых покупателей;

- проведение активной рекламной компании;

- работа по формированию благоприятного имиджа предприятия.

В основе проведения мероприятий по изучению спроса должны лежать маркетинговые исследования потребителей.

Список использованной литературы

1. Налоговый Кодекс Российской Федерации.

2. Положение о составе затрат с постатейными материалами. Изд.: Инфра-М; 2000 г.

3. Состав и учет затрат, включаемых в себестоимость: Во всех отраслях предпринимательской деятельности (под ред. Подобеда М.А.) , 2001 г.

4. Грузинов В. Экономика предприятия (предпринимательская). Учебник для вузов. Изд. Юнити-Дана, 2002 г.

5. Зайцев Н. Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1998 г.

6. Захарьин В.Р. Налоговый учет затрат на производство. Изд. "Дело и сервис", 2002 г.

7. Ковалев В.В., Волкова О.Н.. Анализ хозяйственной деятельности предприятия. -М.: ПБОЮЛ Гриженко Е.М., 2000 г.

8. Кударь Г. Себестоимость для целей налогообложения в 2002 году. Изд. Бератор-пресс, 2002 г.

9. Медведев А.Н. Затраты, уменьшающие налогооблагаемую прибыль: арбитражная практика. Изд. Налоговый вестник, 2002 г.

10. Себестоимость реализованных товаров в организациях при определении выручки по оплате / Финансовая газета 1997 г., №40.

11. Шашурин Ю.С. Себестоимость в оперативном управлении предприятием. Изд. Дека, 2000 г.

12. Шанк Дж., Говиндараджан В. Стратегическое управление затратами. Изд. "БМикро", 2000 г.

13. Швандар В.А. Экономика предприятия. Изд. Юнити-Дана, 2001 г.

14. Экономика предприятия: учебник / под редакцией проф. Сафронова.- М.: "Юристъ", 1998 г.

15. Хендриксен Э.С., Бреда М.Ф. ван. Теория бухгалтерского учета. М.: Финансы и статистика, 1997 г.

16. Хаев О.Н. Оценка маркетинговой деятельности на предприятии. М.: МГУС, 2004.

Похожие работы

... не менее 7 (семи) человек. Аудитор Общества в соответствии с уставом осуществляет проверку финансово-хозяйственной деятельности Общества в соответствии с правовыми актами РФ на основании заключенного с ними договора. Основные этапы развития ОАО "Вилль-Билль-Данн Продукты Питания" и вступление ее на международный рынок Компания "Вимм-Билль-Данн" была образована в России в 1992 году. ...

... «Ессентуки» №4, №17 2) «Заповедник Валдай» стали брендами. Производство С точки зрения, эффективности видения складской деятельности компании руководство пришло к выводу о необходимости автоматизации складских процессов На начало 1992 г. у компании совсем не было опыта производства данных видов товаров, а тем более их хранения. Сейчас на предприятии имеется достаточно современное ...

... : не более трех лет, на время выполнения определенной работы или на неопределенный срок. Такие мероприятия будут способствовать улучшению кадровой политики в ЗАО «Вимм-Билль-Данн Йошкар-Ола». Заключение Система управления персоналом будет эффективной настолько, насколько успешно сотрудники организации используют свой потенциал для реализации стоящих перед ней целей, т.е. насколько эти цели ...

... единым налогом, а замена ряда налогов неналоговым платежом, размер которого определяется договором. 3. Влияние изменений в налоговом законодательстве на работу предприятий. 3.1.Понятие налоговой нагрузки Налоговая система оказывает огромное влияние на работу организаций государства. В ходе деятельности организации возникают различные обстоятельства, которые влекут за собой уплату тех ...

0 комментариев