Навигация

Линейный метод начисления амортизации

49639

знаков

0

таблиц

9

изображений

3.1 Линейный метод начисления амортизации.

В соответствии со статьей 259.1 НК РФ, при линейном методе начисления амортизации, сумма амортизационных отчислений определяется ежемесячно, как произведение первоначальной стоимости объекта и нормы амортизации, определенной исходя из срока его полезного использования.

Норма амортизации при линейном способе определяется по формуле:

Формула (№ 9)

![]()

где, K – норма амортизации в процентах;

n – срок полезного использования объекта амортизируемого имущества, в месяцах.

В отличие от требований ПБУ 6/01, в налоговом учете определяется не годовая, а месячная сумма амортизационных отчислений.

Пример (№ 5):

У нас имеется объект основных средств, первоначальная стоимость которого равна 200 000 руб., а срок полезного использования составляет – 96 месяцев (8 лет).

В этом случае, в соответствии с формулой (№ 9), ежемесячная норма начисления амортизации будет равна – 1,042% (1:96*100%).

Таким образом, ежемесячная сумма амортизации составит – 2 084,00 руб. в месяц (200 000*1,042%) или 25 008,00 руб. в год (2 084,00*12).

При выборе линейного метода начисления амортизации, как в бухгалтерском, так и в налоговом учете, при прочих равных условиях (первоначальная стоимость объекта и срок полезного использования также совпадают) сумма амортизации, относимая на расходы в бухгалтерском учете, будет равна сумме амортизации, признаваемой расходами в налоговом учете.

В целях налогового учета для начисления амортизации к зданиям, сооружениям, передаточным устройствам, срок полезного использования которых составляет от 20 и более лет (входящих в 8-10 амортизационную группу), независимо от сроков ввода в эксплуатацию, должен применяться только линейный метод[11] и никакой другой.

3.2 Нелинейный метод начисления амортизацииС учетом требований пункта 3 статьи 259 НК РФ, к объектам амортизируемого имущества, входящим в состав 1-7 амортизационных групп, организация вправе применять нелинейный метод начисления амортизации.

При нелинейном методе начисления амортизации, сумма ежемесячных амортизационных отчислений определяется как произведение остаточной стоимости объекта на начало месяца и нормы амортизации.

В свою очередь норма амортизации определяется по следующей формуле (№ 2а):

Формула (№ 10)

![]()

где, K – норма амортизации в процентах;

n – срок полезного использования объекта амортизируемого имущества, в месяцах.

По своей сути нелинейный метод начисления амортизации в налоговом учете, во многом совпадает с начислением амортизации способом уменьшаемого остатка, предусмотренного ПБУ 6/01.

Правда есть и различия:

1) амортизация в налоговом учете, нелинейным методом, рассчитывается не по каждому объекту основных средств, а по амортизационной группе в целом[12].

2) остаточная стоимость объектов определяется не на начало года (налогового периода), а на начало каждого месяца. Таким образом, если в бухгалтерском учете при начислении амортизации, по этому методу, ежемесячная сумма амортизации в течение всего года будет неизменной, то в налоговом учете, она будет уменьшаться каждый месяц.

3) в НК РФ, учтена соответствующая корректировка, которая не учтена в ПБУ 6/01, которая позволяет перенести всю стоимость на расходы в течение принятого срока полезного использования объекта основных средств, а не за время, значительно превосходящее установленный срок.

Рассмотрим алгоритм расчета амортизации нелинейным методом[13]:

Ø на начало месяца определяется суммарный баланс (суммарная стоимость) всех объектов амортизируемого имущества, отнесенных к данной амортизируемой группе (подгруппе), в порядке, установленном статьей 322 НК РФ, с учетом положений статьи 259.2 НК РФ.

При этом, для амортизационных групп и входящих в них подгрупп, суммарный баланс определяется без учета объектов амортизируемого имущества, к которым применяется линейный метод начисления амортизации, в соответствии с п. 3 ст. 259 НК РФ.

Ø Суммарный баланс умножается на установленную, п. 5 ст. 259.2 НК РФ, норму амортизации (таблица № 1). В п. 4 ст. 259.2 НК РФ для этих целей установлена следующая формула (№ 11):

Формула (№ 11)

![]()

где, А – сумма начисленной за один месяц амортизации, для соответствующей группы (подгруппы);

Для определения суммарного баланса на первое число каждого месяца по данным предыдущего месяца, необходимо произвести следующие действия:

1) Взять суммарный баланс по соответствующей амортизационной группе на начало предыдущего месяца[14];

2) Прибавить к этой сумме стоимость основных средств, введенных в эксплуатацию (по данной амортизационной группе) в течение того же предыдущего месяца[15];

3) Вычесть из полученной величины остаточную стоимость основных средств, выбывших из эксплуатации в течение предыдущего месяца[16]. При этом, если в результате данного действия, суммарный баланс станет равен нулю, то соответствующая амортизационная группа ликвидируется и следующее действие №4, не имеет смысла;

4) Вычесть из полученного размера суммарного баланса, сумму амортизации, начисленной по этой группе основных средств за предыдущий месяц;

5) Если, полученная по результатам действий 1-5 сумма, больше 20 000 руб. или равна, то продолжаем начислять амортизацию по формуле (№ 3а), если же сумма меньше 20 000 руб., то списываем суммарный баланс на внереализационные расходы[17].

Соответствующая амортизационная группа при этом ликвидируется.

Стоит отметить, что 5-е действие является правом, а не обязанностью налогоплательщика. Если есть желание – можно начислять амортизацию и дальше. Правда, в этом случае формулировка п. 12 ст. 259.2 НК РФ не позволяет ликвидировать данную амортизационную группу впоследствии, в любой момент. Сделать это можно будет только после того, как ее суммарный баланс снова увеличится за счет приобретения нового основного средства, входящего в эту же амортизационную группу, а затем опять уменьшится до размера менее 20 000 руб.

По истечении срока полезного использования объекта амортизируемого имущества, определенного в соответствии со ст. 258 НК РФ, налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы), без изменения суммарного баланса этой амортизационной группы (подгруппы), на дату вывода этого объекта амортизируемого имущества из ее состава[18]. Правда, несмотря на это, начисление амортизации, исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается в прежнем порядке.

Рассмотрим пример (№6) начисления амортизации основных средств нелинейным методом.

Сначала мы рассмотрим вариант амортизационной группы, в составе которой находится только одно основное средство. Мы делаем это для упрощения рассмотрения данного метода.

Пример № 6:

Итак, компания ООО «РМБ - Лизинг» приобрела объект основных средств, стоимостью – 200 000 руб., со сроком полезного использования – 8 лет (96 мес.).

Срок полезного использования данного объекта составляет 8 лет, а значит, он входит в

5-ю амортизационную группу[19].

Для этой амортизационной группы, в соответствии с пунктом 5 статьи 259.2 НК РФ, месячная норма амортизации установлена как коэффициент 2,7[20].

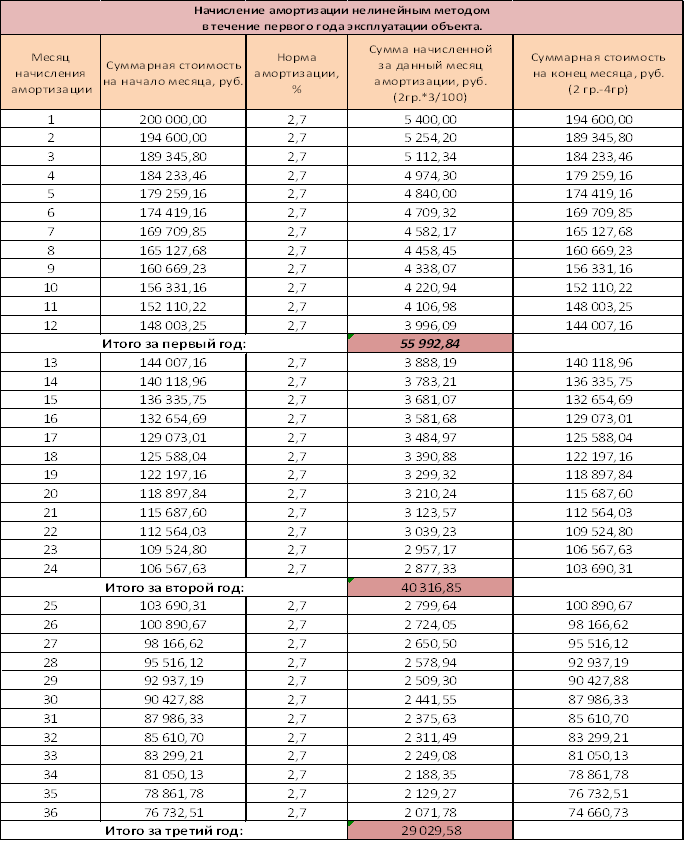

Употребив формулу (№11), мы получили сумму амортизации за первый месяц эксплуатации объекта, равную – 5 400 руб.

1)![]()

Суммарная стоимость амортизационной группы (из которой состоит наш объект) для расчета его амортизации за 2-й месяц составит – 194 600 руб. (200 000 руб. – 5 400 руб.).

Сумма амортизации, за второй месяц определяется по той же формуле, но уже исходя из новой суммарной стоимости:

2)![]()

Суммарная стоимость амортизационной группы (из которой состоит наш объект) для расчета его амортизации за 3-й месяц составит – 189 345,8 руб. (194 600 руб. – 5 254,2 руб.).

Сумма амортизации, за второй месяц определяется по той же формуле, но уже исходя из новой суммарной стоимости:

3)![]()

Точно так же будут проводиться вычисления по всем последующим месяцам[21].

В итоге, мы можем видеть, что за 12 месяцев (1-й год начисления амортизации по данному объекту) нелинейным методом начислено 55 992,84 руб. амортизации. Для сравнения нужно сказать, что в бухгалтерском учете, за этот же период, при тех же условиях, похожим по смыслу способом уменьшаемого остатка, было бы начислено 75 000 руб. амортизации.

При дальнейших расчетах мы получаем данные:

- за второй год, у нас будет начислено 40 316,85 руб. амортизации;

- за третий год – 29 029,58 руб.

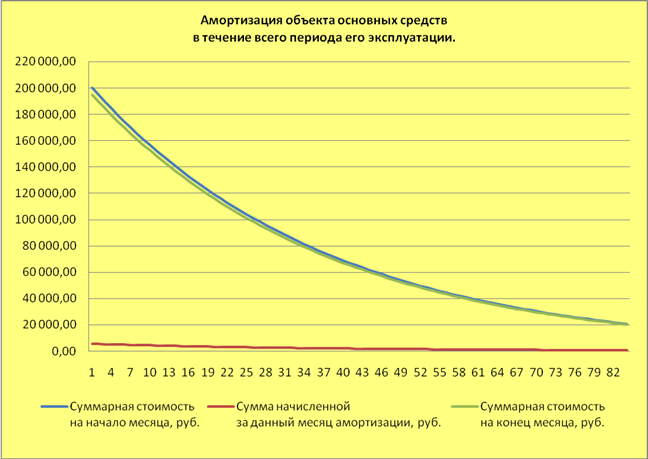

И в конце 7-го года начисления амортизации (через 84 месяца) остаточная стоимость нашего основного средства (т.е суммарный баланс его амортизационной группы, поскольку оно у нас там одно) станет меньше 20 000 руб.

В 85-м месяце мы получаем право, согласно п. 12 статьи 259.2 НК РФ, не начислять дальше амортизацию, а списать всю стоимость сразу, как внереализационные расходы. При этом у нас больше не будет 5-й амортизационной группы до тех пор, пока не появится новый объект основных средств, который следует отнести к этой группе.

На данном примере была рассмотрена ситуация, когда амортизационная группа предприятия состоит всего из одного объекта, за счет чего мы получили право амортизировать этот объект почти на целый год меньше, чем его срок полезного использования.

Таблица № 4

График № 3

Теперь рассмотрим пример (№7) , когда объектов в группе будет несколько.

Стоит сразу отметить, что в данном случае, суммарный баланс по соответствующей амортизационной группе, будет рассчитываться исходя их общей стоимости объектов. В результате чего, пороговое значение в 20 000 руб, будет достигнуто гораздо позже. Это связанно с тем, что основные средства приобретаются не одновременно, то скорее всего, это значение (20 000 руб.) будет достигнуто, только в последнем году срока полезного использования последнего из приобретенных объектов этой группы.

Пример № 7:

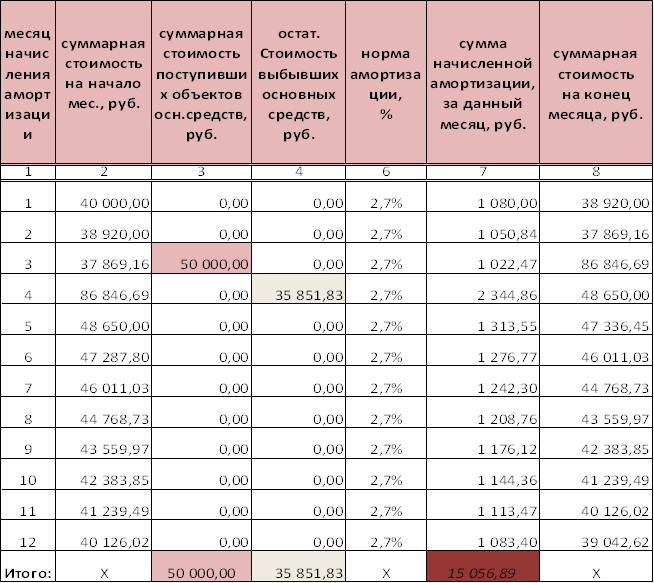

По состоянию на первое января, у компании ООО «РМБ - Лизинг», имеется одно основное средство, относящееся к 5-й амортизационной группе, с остаточной стоимостью на эту дату – 400 000 руб.; В марте компанией приобретено новое основное средство, относящееся к той же амортизационной группе, стоимость которого составляет 50 000 руб.; В апреле того же года, первое основное средство выбыло из эксплуатации. В нашем случае, этот объект был продан, до окончания срока его полезного использования.

В этом случае получить сумму остаточной стоимости довольно просто:

ü Первые три месяца у нас амортизировалось лишь выбывшее в апреле основное средство. В результате, вычтя данные графы 3 за март, из данных графы 8 за март, получим остаточную стоимость выбывшего основного средства на 1-е апреля;

ü За апрель, по выбывшему объекту, начислена амортизация в сумме – 994, 86 руб. Данную сумму мы получили следующим образом:

36 846,69 руб.*2,7:100 = 994, 86 руб.;

ü Остаточная стоимость выбывшего в апреле основного средства, таким образом, составит – 35 851,83 руб.:

36 846,69 руб. - 994, 86 руб. = 35 851,83 руб.

Таблица № 5

Расчет амортизации нелинейным методом с учетом поступления и выбытия основных средств.

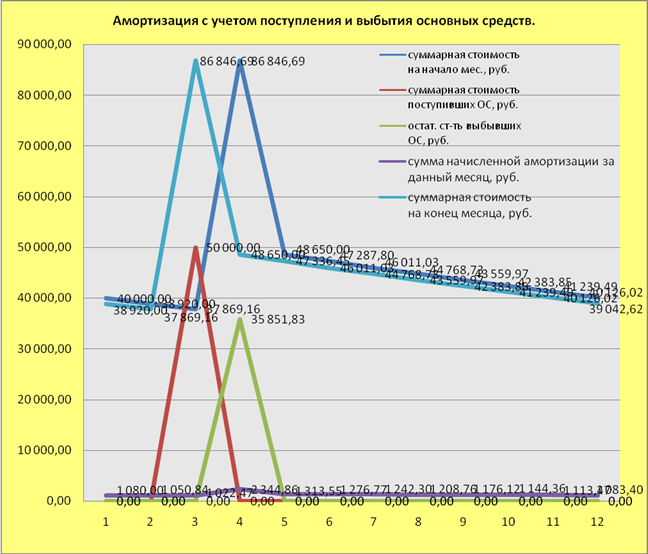

Построим график (№4) для данной таблицы.

График № 4

Рассмотрев данный метод, мы можем отметить, что в случае, если бы у нас в данной амортизационной группе было бы больше основных средств, то расчет следовало бы производить по каждому выбывающему основному средству отдельно.

Заключение

Изучив данную работу, мы можем сделать определенные выводы, касающиеся амортизации, амортизационных отчислений и видов амортизации.

Амортизация является:

Ø составной частью себестоимости изделий;

Ø фондом на обновление производства, который должен покрывать расходы на капитальные вложения;

Ø одним из показателей, формирующим налогооблагаемые базы по многим налогам;

Ø фактором, определяющим своевременность замены оборудования.

В связи с такой комплексностью влияния амортизации на результаты деятельности предприятия, возникает необходимость в формировании грамотной амортизационной политики организации, ее оптимизации.

Амортизационная политика - составная часть учетной политики предприятия. Ее основное назначение состоит в управлении размерами амортизационного фонда. Который в свою очередь является одним из важнейших источников собственных инвестиций, направляемых на модернизацию производственной базы, техническое перевооружение, капитальное строительство, разработку и внедрение инноваций. Таким образом, планирование амортизационного фонда самым тесным образом связано с выработкой стратегии развития предприятия.

Амортизационные отчисления имеют большое значение и как средство, временно компенсирующее недостаток оборотных средств. Также амортизационная политика тесно связана с налогообложением предприятия, поскольку она определяет уровни налогооблагаемых баз налогов на имущество и прибыль.

Любое предприятие (в данной работе это ООО «РМБ – Лизинг), ведет амортизационную политику, как в бухгалтерском, так и в налоговом учете.

Мы рассмотрели способы/методы начисления амортизации на примере оборотных средств предприятия ООО «РМБ – Лизинг» и проанализировав их мы можем сказать:

ü Метод уменьшаемого остатка позволяет достичь, в первые, годы самой большой величины амортизационных отчислений. Правда данный способ не дает возможности свести остаточную стоимость к нулю под конец срока полезного использования (см. таблицу №2, график №1).

ü Способ по сумме чисел лет срока полезного использования, определяется суммой лет срока службы какого-то объекта. Этот способ имеет не такие большие темпы списания, как предыдущий способ, однако остаточная стоимость под конец срока полезного использования становится равной нулю (см. таблицу №3, график №2).

ü Определенное практическое применение может иметь способ пропорционально объему выпущенной продукции. При достаточно большой нагрузке на оборудование существует вероятность списания всей суммы первоначальной стоимости за более короткий срок, то есть более высокими темпами.

ü Линейный способ явно затягивает процесс начисления амортизации и не позволяет быстро возместить основную часть затрат, понесенных при покупке основного средства.

Величина амортизации существенно влияет на налоговые платежи. Например, остаточная стоимость основных средств включается в налоговую базу по налогу на имущество и, следовательно, влияет на величину этого налога. А остаточная стоимость рассчитывается как разность между первоначальной стоимостью и амортизацией.

ü линейный способ начисления амортизации для целей налогообложения прибыли, в целом, похож на бухгалтерский линейный способ. Однако в бухучете предприятие самостоятельно устанавливает срок полезного использования объекта, а в налоговом учете этот срок устанавливается в соответствии с Классификацией основных средств, включаемых в амортизационные группы, которой, кстати, не запрещено пользоваться и для целей бухучета.

ü нелинейный метод начисления амортизации по своей сути, во многом совпадает с начислением амортизации способом уменьшаемого остатка в бухучете. Но остаточная стоимость объекта определяется не на начало года, а начало каждого месяца. Таким образом, если в бухучете при начислении амортизации ежемесячная сумма в течение всего года будет неизменной, то в налоговом учете она будет уменьшаться каждый месяц (см. таблицы №4,5; графики №3 и №4).

В процессе выполнения работы было выявлено, что в деятельности предприятия, увеличение амортизационных отчислений, приводит к снижению себестоимости. Это происходит благодаря тому, что в результате осуществления эффективной амортизационной политики идет процесс обновления активной части производственных фондов, повышается технический уровень производства. Все это создает предпосылки для повышения производительности труда, увеличения выпуска продукции, снижения себестоимости и максимизации прибыли. Поэтому предприятие, которое заботится об успешной деятельности в будущем, должно выработать оптимальную амортизационную политику сегодня, четко определить для себя способы/методы начисления амортизации.

Список литературы

1. Амортизация основных средств: бухгалтерская и налоговая / Учебное пособие / Г. Ю. Касьянова (4-е издание, перераб. и доп.). – М.: АБАК, 2011.

2. Учетная политика организаций на 2011 год/Настольная книга главного бухгалтера / В. В. Брызгалин, О. А. Новикова. – М.: ЭКСМО, 2011.

3. Амортизация: новые правила бухгалтерского и налогового учета / Пособие для специалистов и студентов экономических вузов / Д. С. Кочергов – 5-е изд., перераб. и доп. – М.: Издательство «Омега-Л», 2009.

4. Экономика организаций (предприятий): Учебное пособие / Р. И. Акмаева, Н. Ш. Епифанова. – Ростов н/Д: Феникс, 2009.

5. «Экономика предприятий и фирм» / учебное пособие / Гамкрелидзе Л.И. – М.: МГИУ, 2006 г.

6. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (Приказ Министерства финансов от 30.03.01 № 26н, в ред. приказов Минфина РФ от 18.05.2002 №45н, от 12.12.2005 №147н, от 18.09.2006 №116н, от 27.11.2006 №156н).

7. Приказ Минфина России от 13.10.2003г. № 91- Об утверждении методических указаний по бухгалтерскому учету основных средств (в ред. от 27.11.2006г.).

8. Налоговый кодекс Российской Федерации – Введен Федеральным законом от 05.08.2000г. № 117 – ФЗ / Налог на прибыль организации (в ред. дествующей с 01.01.20011г.).

9. Экономический словарь / под ред. А. Н. Азрилияна. 2-е изд. – М.: Институт новой экономики, 2008.

10. Для подготовки данной работы были использованы материалы с сайта: http://www.garant.ru/

11. Для подготовки данной работы были использованы материалы с сайта: http://www.consultant.ru/

[1] Положение по бухгалтерскому учету (далее ПБУ).

[2] Далее НК РФ

[3] пункт 3 статьи 256 Налогового Кодекса РФ

[4] Письмо Минфина России от 16.02.2007 № 03-03-06/2/1.

[5] Письмо Минфина России от 09.04.2010 № 03-03-06/1/246.

[6] Пункт 1 статьи 257 Налогового Кодекса РФ.

[7] Пункт 1 статьи 259 НК РФ

[8] Пункт 19 ПБУ 6/01

[9] пункт 5 статьи 259.2 НК РФ

[10] Постановление Правительства РФ от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационные группы».

[11] Пункт 3 статьи 259 НК РФ

[12] Пункт 2 статьи 259.2 НК РФ

[13] Статья 259.2 НК РФ

[14] Пункт 2 статьи 259.2 НК РФ

[15] Пункт 3 статьи 259.2 НК РФ

[16] Пункт 10 статьи 259.2 НК РФ

[17] Пункт 12 статьи 259.2 НК РФ

[18] Пункт 13 статьи 259.2 НК РФ

[19] Пункт 3 статьи 258 НК РФ и нужно дополнить таблицу!!!

[20] Смотреть таблицу № 1а

[21] Смотреть таблицу № 2а.

Похожие работы

... средств по элементам (производственные запасы, незавершенное производство и готовая продукция) и их общую сумму. Решение: Таблица 6 Определение нормативов оборотных средств по элементам п/п Показатель Значение 1 Производственная программа, изд./год 700 2 Себестоимость одного изделия, руб. 120000 3 Коэффициент нарастания затрат в незавершенном производстве 0,66 4 Норма запаса ...

... средствам (фондам) бюджетных организаций, включая научно-исследовательские, конструкторские и технологические организации; - фондам, переведенным в установленном порядке на консервацию. Для составления расчета амортизационных отчислений за январь необходимо все находящиеся на предприятии основные средства на 1 января сгруппировать по местам нахождения и видам (кодам) в соответствии с ...

... производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются ...

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

0 комментариев