Навигация

Анализ внутренней среды организации

45186

знаков

1

таблица

0

изображений

1.2.2 Анализ внутренней среды организации

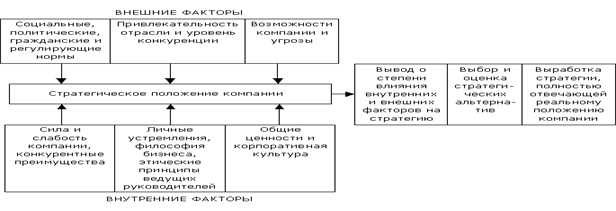

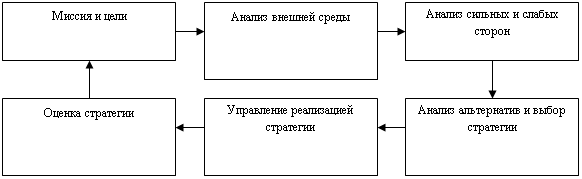

При разработке стратегии организации менеджеры должны исследовать не только внешнюю среду, но и ситуацию внутри организации. Необходимо идентифицировать те внутренние перемены, которые могут рассматриваться как сильные и слабые стороны предприятия, оценить их важность и установить, какие из них могут стать основой конкурентных преимуществ. Для этого проводится управленческий анализ деятельности предприятия.

Управленческий анализ – это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем. Конечной целью управленческого анализа является предоставление информации менеджерам и другим заинтересованным лицам для принятия адекватных стратегических решений, выбора стратегии, которая в наибольшей степени будет соответствовать будущему предприятия. Разделение стратегического анализа на две части (анализ внешней среды и управленческий анализ) связано с тем, что за их проведение должны отвечать разные службы предприятия. Если анализ внешней среды является функцией маркетинга, то проведение управленческого анализа строго не закреплен за функциональными службами предприятия.

В основе управленческого анализа деятельности организации должны лежать следующие общеметодологические принципы:

· системный подход, в соответствии с которым предприятие рассматривается как сложная система, действующая в среде открытых систем и состоящая, в свою очередь, из ряда подсистем;

· принцип комплексного анализа всех составляющих подсистем, элементов предприятия;

· динамический принцип и принцип сравнительного анализа: анализ всех показателей в динамике, а так же в сравнении с аналогичными показателями конкурирующих фирм;

· принцип учета специфики предприятия (отраслевой и региональной)

Выделяют два направления управленческого анализа:

1. определение потенциала организации;

2. оценка ее конкурентоспособности.

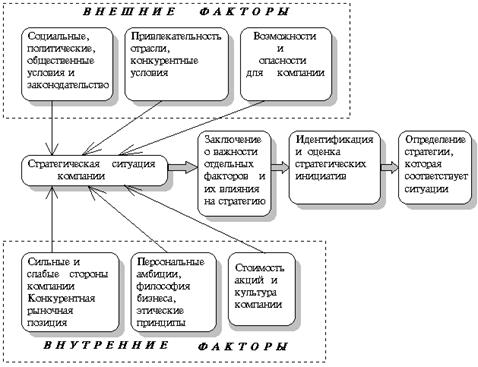

Для характеристики потенциала организации, анализируются ее сильные и слабые стороны, которые основываются на стратегически важных сферах деятельности организации и которые всегда являются относительными (относительно основных конкурентов или заданных нормативов).

Существует множество источников сильных и слабых сторон деятельности предприятия. К числу сильных сторон можно отнести серьезные и явные потребительские предпочтения, возможность экономии на масштабах. Слабой стороной предприятия являются, серьезная зависимость от внутреннего рынка объема прямых продаж, а так же неспособность удовлетворять потребности новых сегментов рынка и др.

Определение сильных и слабых сторон следует проводить по всем направлениям деятельности предприятия:

· организация и общее управление;

· производство;

· маркетинг;

· финансы и учет;

· управление кадрами и др.

В сфере производства, например, анализируются:

· стоимость сырья и его доступность, отношения с поставщиками;

· система контроля запасов, и их оборот;

· местонахождение производства;

· экономия от масштаба производства;

· эффективность использования мощностей, прогрессивность технологии;

· степень вертикальной интеграции, чистая продукция, прибыль;

· контроль за процессом приготовления продукта;

· закупка;

· исследования и разработка, инновации;

· патенты, торговые марки и аналогичные формы защиты товара;

· величина издержек.

Оценка сильных и слабых сторон предприятия может проводиться путем различных подходов:

1. внутреннего – на основе анализа опыта предприятия, мнений его специалистов;

2. внешнего – как должно быть (по мнению экспертов, консультантов).

Выделение сильных и слабых сторон предприятия следует начинать с определения сильных и слабых сторон отдельных бизнес-единиц, а затем уже сводить их в одно целое (если это возможно и целесообразно). Целесообразность объединения информации по отдельным бизнес единицам может быть связана с необходимостью сокращения объема информации до немногих, действительно решающий фактор.

В основе управленческого анализа лежит анализ текущей деятельности предприятия, а главная проблема связана с тем, как оценить эффективность этой деятельности, прежде всего, с точки зрения обеспечения будущей долгосрочной прибыли. Как правило, для оценки эффективности используются разные показатели: прибыльность (доходность, рентабельность), уровень риска, доля рынка, стоимость активов, доля новых товаров и т.д.

Определение показателей оценки деятельности предприятия, с точки зрения будущей долгосрочной прибыли, является сложной задачей стратегического менеджмента, каждый раз необходимо определить приоритеты проблем, например, решать, что важнее: повышать конкурентоспособность производимых товаров, создавая новые товары или заниматься снижением издержек?

Вторая сторона управленческого анализа связана с определением области свободы, которая, собственно, и обусловливает процесс стратегического выбора. При разработке стратегии полезно проанализировать историю развития фирмы и определить, за счет чего она достигла успеха или в чем кроются причины ее неудач. Хотя российские предприятия имеют относительно небольшую историю деятельности в условиях рынка, тем не менее, тщательный анализ этого периода является важной предпосылкой формирования успешной стратегии.

В результате проведения управленческого анализа и анализа деятельности конкурентов предприятие должно определить свои конкурентные преимущества.

Конкурентные преимущества предприятия – это уникальные осязаемые и не осязаемые ресурсы, которыми владеет предприятие, а также стратегически важные для данного предприятия сфере бизнеса, которые позволяют побеждать в конкурентной борьбе.

В основе конкурентных преимуществ могут лежать ресурсы предприятия. Для целей и анализа они делятся на осязаемые и неосязаемые.

Осязаемые ресурсы, или нематериальные активы, - это физические и финансовые активы предприятия, которые отражены в бухгалтерском балансе. Содержание излишних материальных активов усложняет финансовое положение предприятия, так как приходится платить налоги на имущество и на землю.

Неосязаемые ресурсы, или нематериальные активы, - это, как правило, качественные характеристики предприятия. К ним относятся:

· не связанные с людьми неосязаемые активы – торговая марка, ноу-хау, престиж, имидж предприятия;

· неосязаемые человеческие ресурсы (человеческий капитал) – квалификация персонала, опыт, компетенция, известность управленческой команды.

Похожие работы

... продумана и просчитана до конца, а ее корректировка по мере изменения внешних и внутренних условий — процедура необходимая. Из сказанного следует, что универсального, пригодного на все случаи жизни метода разработки стратегии не существует, но опыт подсказывает несколько возможных направлений разработки. Лидером разработки процедур формирования стратегий считается Гарвардская школа бизнеса: К. ...

... инвентаризация основных средств. Ответственность за сохранность основных средств несут главный технолог и главный механик. Рисунок 4 - Организационная структура ЗАО "Санаторий "Москва" 3. Разработка стратегии развития на предприятии ОАО "Санаторий "Москва" 3.1 Санаторно-курортный комплекс Хостинского района и его развитие В Хостинском районе насчитывается более50 учреждений ...

... · в какой бизнес перейти. При этом внимание концентрируется на том: · что организация делает и чего не делает; · что более важно и что менее важно в осуществляемой организацией деятельности. Стратегия организации постоянно развивается. Не всегда удается продумать заранее все до мелочей и затем долгое время жить без изменений. Естественно, что процесс разработки стратегии всегда чувствителен ...

... фирмы в частные долговременные и краткосрочные цели деятельности. 3. Определение стратегии достижения целей деятельности. 4. Разработка и реализация стратегии. 5. Оценка деятельности, слежение за ситуацией и введение корректирующих воздействий. Перед организацией стоят четыре основные стратегические альтернативы: ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий. На ...

0 комментариев