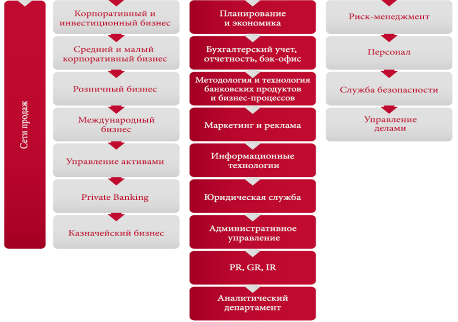

Навигация

Принципы обслуживания VIP-клиентов

36505

знаков

0

таблиц

0

изображений

2.3 Принципы обслуживания VIP-клиентов

Персональное обслуживание VIP-клиентов основывается на законодательстве РФ, нормативных актах Сбербанка России и Алтайского банка Сбербанка России, инструкциях и указаниях Центрального Банка РФ, с учетом рекомендаций Алтайского СБ РФ.

Три кита, на которых держится VIP - обслуживание частных клиентов - персонализм, удобство, строгая конфиденциальность

Персональное обслуживание строится на базе принципов:

- индивидуального подхода,

- консультационного обслуживания,

- комплексности предлагаемых услуг,

- партнерских отношений,

- высокого уровня сервиса.

1. Индивидуальный подход в обслуживание выражается в понимании личностных потребностей каждого клиента. Обслуживание осуществляет персональный менеджер, который отвечает за привлечение клиентов, продажу им всего комплекса банковских продуктов. Каждый клиент VIР- зоны закреплен за персональным менеджером на постоянной основе.

2. Консультационное обслуживание подразумевает обслуживание каждого клиента с учетом его потребностей, интересов и индивидуальных запросов. Персональный менеджер имеет возможность контактировать с клиентами вне стен Банка, вести переговоры с потенциальными клиентами при привлечении их к сотрудничеству с Банком и т.п.

3. Комплексное обслуживание клиентов заключается в том, что при обслуживании в VIР-зоне клиент имеет доступ ко всему набору банковских продуктов и услуг, которыми располагает банк. Продуктовый ряд, в рамках которого осуществляется комплексное обслуживание:

- вклады в национальной и иностранной валюте;

- банковские карты в национальных рублях и в иностранной валюте;

- обезличенные металлические счета

- расчетно-кассовое обслуживание в рублях и в иностранной валюте (безналичные расчеты);

- памятные монеты из драгоценных металлов, золотые мерные слитки (в уполномоченных структурных подразделениях);

- кредитование (в уполномоченных структурных подразделениях; на данном этапе в функции персонального менеджера включена «проверка полноты и правильности оформления пакета кредитных документов, последующая передача полного комплекта документов в ОСБ; оформление выдачи кредита наличными деньгами»);

- аренда индивидуальных сейфовых ячеек (в уполномоченных структурных подразделениях);

- прочее.

4. Партнерские отношения строятся на основе взаимовыгодного сотрудничества, с соблюдением норм профессиональной этики.

Основными принципами профессиональной этики являются:

- заинтересованность в клиенте, внимательность, готовность помочь, конструктивность;

- коммуникабельность, умение создать атмосферу доверия и симпатии;

- приветливость, вежливость, тактичность;

- профессиональная компетентность, экономическая грамотность;

- умение убеждать, аргументировать;

- умение сочетать интересы банка и клиента.

5. Высокий уровень сервиса, который обеспечивается высокими квалификационными требованиями, предъявляемыми к персональным менеджерам, а также специальной организацией VIP-зоны, а именно: оснащение доступом в Интернет, мобильными телефонами, кондиционерами, рекламной продукцией, деловой периодикой. Персональному менеджеру отведена ключевая роль в обеспечении принципов обслуживания клиентов.

2.4 Формирование базы VIP-клиентов

Для организации и осуществления эффективного VIP обслуживания необходимо формирование соответствующей клиентской базы VIP-зоны.

Для этого необходимо знание самого определения VIP - клиента.

Выявление VIP - клиентов осуществляется каждым Отделением Сбербанка России самостоятельно с учетом рекомендуемых показателей представленных ниже.

Рекомендации Банка при формировании клиентской базы по основным показателям:

1. Количество потребляемых банковских продуктов.

2. Объем потребляемых банковских продуктов.

3. Место работы и должность.

4. Возраст.

5. Личный доход.

Рекомендуемые значения показателей для формирования клиентской базы:

1. Количество потребляемых банковских продуктов. Параметр, который характеризует активность использования банковских продуктов. Оценка производиться на определенную дату (ежеквартально, полгода, год) в расчете на 1 конкретного клиента. Клиент должен пользоваться не менее чем 3 банковскими продуктами. В расчете в качестве «банковского продукта» выступают: вклад в рублях (каждый вид - отдельный банковский продукт), вклад в валюте (каждый вид - отдельный банковский продукт), пользование банковской услугой и т.д.

2. Объем банковских продуктов. Параметр, который характеризует склонность того или иного субъекта рынка к потреблению банковских услуг. Объем вложений в основные продукты (вклады, банковские карты,) не менее 500 тыс.руб.

3. Место работы и должность.

Интерес представляют следующие категории физических лиц:

* Высшее управленческое звено предприятий и организаций города, района (генеральные, коммерческие, финансовые директоры фирм, торговые представители зарубежных компаний и т.д.), в том числе находящиеся на РКО в ОСБ;

* Среднее управленческое звено (начальники отделов, главные бухгалтеры предприятий, руководители групп, управлений и т.д.);

* Влиятельные государственные служащие;

* Предприниматели, в том числе находящиеся на РКО в ОСБ;

* Судьи, юристы, нотариусы, адвокаты, аудиторы;

* Люди творческих профессий.

Похожие работы

... информационных технологий в банковском бизнесе, что значительно повышает уровень обслуживания клиентов. 3. РАЗРАБОТКА ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАБОТЕ С VIP-КЛИЕНТАМИ 3.1. Организация работы с VIP-клиентом 3.1.1. Поиск крупных клиентов Будет большой ошибкой для банка, если клиентская база в глазах его руководителей будет представлена неким однородным монолитом, с которым ведется ...

... практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между « ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

0 комментариев