Навигация

Облік виробничих запасів із застовуванням ПК

93061

знак

2

таблицы

0

изображений

6. Облік виробничих запасів із застовуванням ПК

На підприємстві ООО «Детская игрушка» контроль за наявністю й рухом товарно-матеріальних цінностей — це одне із завдань бухгалтерського обліку, що перетинається із завданнями складського обліку. Це завдання вирішене в "1С:Бухгалтерії 8".

Реалізовано облік матеріалів, продукції й товарів на складах. Товарно-матеріальні цінності враховуються в розрізі позицій номенклатури, партій і складів. Додатково можуть враховуватися митні декларації й країна походження.

Передбачається проведення інвентаризацій товарно-матеріальних цінностей і автоматична обробка їхніх результатів. За результатами інвентаризації автоматично підраховується різниця між обліковою кількістю (зареєстрованим в інформаційній базі при проведенні документів надходження й відвантаження) і фактичною кількістю цінностей, виявленим у результаті інвентаризації. Після чого оформляються документи списання (у випадку недостачі) або оприбуткування (у випадку виявлення надлишків).

Треба погодитись із думкою Павлюка І., який досліджував проблеми бухгалтерського обліку виробничих запасів і пропонував шляхи їх вирішення із за допомогою ПК, що особливим видом товарно-матеріальних цінностей, використовуваним при відвантаженні й транспортуванні товарів і готової продукції, є зворотна тара. Така тара вимагає обліку, відособленого від обліку інших цінностей. Відомості про зворотній тарі вказуються на спеціальних закладках документів, якими оформляються переміщення цінностях.

В "1С:Бухгалтерії 8" повністю автоматизовані операції надходження й списання товарно-матеріальних цінностей [14,с.41].

У своєму підручнику „Бухгалтерський фінансовий облік на підприємствах України” Ткаченко Н.М. детально розглядає систему програм «1С:Підприємство 8»,яка містить у собі платформу й прикладні рішення, розроблені на її основі, для автоматизації діяльності організацій і приватних осіб. Сама платформа не є програмним продуктом для використання кінцевими користувачами, які звичайно працюють із одним з багатьох прикладних рішень (конфігурацій), розроблених на даній платформі. Такий підхід дозволяє автоматизувати різні види діяльності, використовуючи єдину технологічну платформу.

Гнучкість платформи дозволяє застосовувати 1С:Підприємство 8 у найрізноманітніших областях:

•автоматизація виробничих і торговельних підприємств, бюджетних і фінансових організацій, підприємств сфери обслуговування й т.д.

•підтримка оперативного керування підприємством;

•автоматизація організаційної й господарської діяльності;

•ведення бухгалтерського обліку з декількома планами рахунків і довільних вимірів обліку, регламентована звітність;

•широкі можливості для управлінського обліку й побудови аналітичної звітності, підтримка многовалютного обліку;

•рішення завдань планування, бюджетування й фінансового аналізу;

•розрахунок зарплати й керування персоналом;

•інші області застосування.

Платформа 1С:Підприємство 8 була створена з обліком 6-літнього досвіду застосування системи програм 1С:Підприємство 7.7, що використовують десятки тисяч розроблювачів. У цей час більше 1 000 000 організацій використовує для автоматизації своєї діяльності продукти, що входять у систему програм «1С:Підприємство». Незважаючи на значні зміни, версія 8 зберегла ідеологічну наступність із попередніми версіями.

Для надання більше широких можливостей по використанню механізмів платформи в прикладних рішеннях в "1С:Підприємства 8" не використовується роздільне ліцензування продуктів по прикладних компонентах платформи.

Для забезпечення зручної й плавної масштабованості платформи всі продукти лінійки "1С:Підприємство 8" підрозділяються на наступні категорії:

•основні поставки, які містять платформу, прикладне рішення (конфігурацію) і ліцензію на використання продукту на одному робочому місці;

•клієнтські ліцензії, або ліцензії на додаткові робочі місця;

•ліцензія на сервер "1С:Підприємства" (сервер додатка);

•набори ("бандлы"), що включають трохи перерахованих вище продуктів;

•спеціалізовані продукти, що розширюють область застосування системи "1С:Підприємство", такі як веб-розширення, продукти для кишенькових комп'ютерів і інші [18, с. 732].

Такий набір номенклатурних груп дозволяє збільшувати число робочих місць і переходити від роботи в однокористувальницькому режимі до роботи в мережі у файловому варіанті, а також до роботи в клієнт-серверному варіанті без необхідності апгрейда основного продукту.

Клієнтські Ліцензії (Додаткові багатокористувальницькі ліцензії) в "1С:Підприємстві 8" надають користувачеві право працювати з будь-яким числом основних поставок, тому для використання нових прикладних рішень на тих же робочих місцях потрібно придбати лише основну поставку, що включає нову конфігурацію. Тим самим забезпечується незалежна масштабованість по функціоналі прикладних рішень і по клієнтських робочих місцях.

В "1С:Підприємстві 8" не потрібно придбання окремих ліцензій для роботи з розподіленими базами даних (РБД), тому що функціональність механізмів обміну даними включена вплатформу.

Система 1З:Підприємство 8 є відкритою системою. Надається можливість для інтеграції практично з будь-якими зовнішніми програмами й устаткуванням на основі загальновизнаних відкритих стандартів і протоколів передачі даних.

У системі 1С:Підприємство 8 є цілий набір засобів, за допомогою яких можна:

•створювати, обробляти й обмінюватися даними різних форматів;

•здійснювати доступ до всіх об'єктів системи 1С:Підприємство 8, що реалізує її функціональні можливості;

•підтримувати різні протоколи обміну;

•створювати власні інтернет-рішення

Механізми обміну даними, реалізовані в технологічній платформі 1С:Підприємство 8, дозволяють створювати територіально розподілені інформаційні системи як на основі інформаційних баз 1С:Підприємства 8, так і за участю інших інформаційних систем, не заснованих на 1С:Підприємстві 8.

Наприклад, можна організувати роботу головного офісу, філій і складів підприємства в єдиній інформаційній базі, або забезпечити взаємодія інформаційної бази 1С:Підприємства 8 з існуючою базою даних Oracle.

Сучасний дизайн інтерфейсу забезпечує легкість освоєння для початківців і високу швидкість роботи для досвідчених користувачів:

•значне прискорення масового уведення інформації завдяки функції «уведення по рядку» і ефективному використанню клавіатури;

•полегшення роботи непідготовлених користувачів, швидке освоєння системи;

•зручні засоби роботи з більшими динамічними списками, керування видимістю й порядком колонок, настроювання відбору й сортування;

•різноманітні сервісні можливості;

•універсальні інструменти для створення звітів кожної складності [18,с.753].

Конфігурація "Керування виробничим підприємством для України" програми 1С - комплексним розв'язком, що охоплюють основні контури керування й обліку на виробничім підприємстві. Воно дозволяє організувати єдину інформаційну систему для керування різними аспектами діяльності підприємства:

1) керування виробництвом, у тому числі:

- планування виробництва;

- керування витратами й розрахунки собівартості;

- керування даними про вироби;

- керування складом (запасами);

- керування закупівлями;

2) керування основними засобами й планування ремонтів;

3) керування фінансами;

4) бухгалтерський і податковий облік;

5) формування консолідованої звітності;

6) керування продажами;

7) керування відносинами з покупцями й постачальниками;

8) керування персоналом, включаючи розрахунки заробітної плати;

9) моніторинг і аналіз показників діяльності підприємства.

Для підприємств холдингової структури ведеться наскрізний управлінський облік по всіх організаціях, що входять у холдинг. Управлінський облік ведеться за даними, зафіксованим у документах, але при цьому не залежить від способів і самого факту ведення регламентованого обліку. Факт здійснення операцій уводиться один раз і одержує надалі відбиття в управлінському й регламентованому обліку.

Конфігурація "Керування виробничим підприємством для України" може використовуватися в ряді підрозділів і служб виробничих підприємств, включаючи:

дирекцію (генеральний директор, фінансовий директор, комерційний директор, директор по виробництві, головний інженер, директор по кадрах, директор по ИТ, директор по розвиткові); планово-економічний відділ; виробничі цехи; виробничо-диспетчерський відділ; відділ головного конструктора; відділ головного технолога;

відділ головного механіка; відділ збуту; відділ матеріально-технічного забезпечення (постачання); відділ маркетингу; склади матеріалів і готової продукції; бухгалтерію;

відділ кадрів; відділ організації праці й зайнятості; іт- службу; адміністративно-господарський відділ; відділ капітального будівництва; інформаційно - аналітичний відділ; відділ стратегічного розвитку.

Найбільший ефект впровадження конфігурації "Керування виробничим підприємством для України" дає нашому підприємству із чисельністю персоналу від декількох десятків до декількох тисяч людей, що мають десятки й сотні автоматизованих робочих місць, а також у холдингових і мережних структурах.

Конфігурація "Керування виробничим підприємством для України" надає:

• керівництву підприємства й керівникам, відповідальним за розвиток бізнесу, - широкі можливості аналізу, планування й гнучкого керування ресурсами компанії для підвищення її конкурентоспроможності;

• керівникам підрозділів, менеджерам і співробітникам, що безпосередньо займаються виробничої, збутовий, постачальницької й інший діяльністю по забезпеченню процесу виробництва,- інструменти, що дозволяють підвищити ефективність щоденної роботи зі своїх напрямків;

• працівникам облікових служб підприємства - засобу для автоматизованого ведення обліку в повній відповідності з вимогами законодавства й корпоративними стандартами підприємства.

Підсистема призначена для середньострокового й довгострокового планування виробництва й потреби в ресурсах, а також для проведення план- фактного аналізу виконання планів виробництва. При плануванні виробництва забезпечується можливість обліку багатьох параметрів, контролю виконання й відстеження виконання плану на різних етапах у декількох розрізах одночасно: по підрозділах і менеджерам; по проектах і подпроектам; по ключових ресурсах; по номенклатурних групах і окремим номенклатурним одиницям запасів; формування укрупненого плану виробництва.

Планування потреби в матеріалах містить у собі такі стадії:

1. Можливе формування таблиць споживання й доступності основних (ключових) видів ресурсів при виробництві номенклатурних груп і окремих видів номенклатури;

2. Здійснюється контроль плану виробництва на відповідність обмежуючим факторам, наприклад, зведеної доступності основних (ключових) видів ресурсів;

3. Ведеться облік доступності ключових матеріалів;

4. Позмінне планування виробництва.

Для обліку виробничих запасів необхідна підсистема "Планування потреби в матеріалах" у складі 1С призначена для планування виробництва в короткостроковому періоді в розрізі окремих номенклатурних позицій, а також для проведення план-фактичного аналізу виконання планів виробництва виробничо-диспетчерським відділом. У даній підсистемі формується детальний позмінний графік виробництва й споживання, проводиться оцінка його виконання з урахуванням запланованого завантаження ресурсів.

У числі можливостей позмінного планування, які забезпечує "Керування виробничим підприємством": планування з урахуванням доступності потужностей у періодах планування й змін зведеної тривалості операцій по технологічнім дереву, у випадку недостатності потужностей у періодах здійснюється перенос планованих операцій у періоди з доступними вільними потужностями; формування детального план- графіка виробництва й операцій; планування "поверх" існуючих планів виробництва й операцій або повне перепланування; можливість планування операцій для територіально-вилучених підрозділів; планування з урахуванням часу транспортування між складами й підрозділами; формування плану виробництва, уточненого до окремих номенклатурних позицій з розрахунками точних строків виробництва; визначення крапок розриву процедур разузлования в технологічнім дереві виробництва для всіх виробів, планованих у режимі "складання на замовлення"; формування графіка завантаження виробничих потужностей і потреби виробництва в сировину й комплектуючих; формування графіка фінального складання з уточненням строків виробництва; визначення доступних потужностей ресурсів; ведення списку робочих центрів і технологічних операцій; підтримка календарів доступності окремих робочих центрів і введення доступності запасів по даних календарях; розрахунки завантаження робочих центрів у ході визначення графіка потреб у матеріалах[15,с.42].

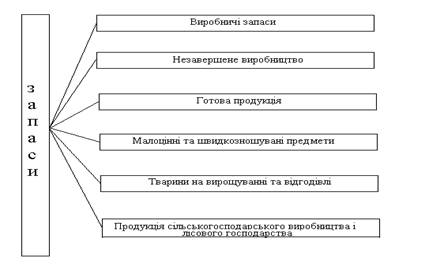

Під виробничими запасами розуміють активи, які використовуються для подальшого продажу, споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Висновки

Відповідно до П(С)БО 9 «Запаси» запаси - активи, які:

- утримуються для подальшого продажу за умов звичайної господарської діяльності;

- перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для споживання при виробництві продукції, виконання робіт і наданні послуг, а також при керуванні підприємством.

Запаси визнаються активами, якщо:

1) існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням;

2) та їх вартість може бути достовірно визначена.

Придбані, отримані або вироблені запаси зараховуються на баланс підприємства за первісною вартістю. Визначення первісної вартості запасів залежить від способу їх надходження на підприємство. П(С)БО 9 розглядає такі способи надходження запасів на підприємство:

- придбані за плату;

- виготовлені на підприємстві;

- внесені до статутного фонду;

- одержані безоплатно;

- придбані в результаті обміну.

Враховуючи специфіку визнання класифікації та оцінки запасів основним завданням організації обліку виробничих запасів на підприємстві є:

1) контроль за повним і своєчасним оприбуткуванням запасів та їх збереження за місцями зберігання і на всіх стадіях обробки;

2) відповідність складських запасів нормативам;

3) раціональна оцінка виробничих запасів;

4) розрахунок фактичної собівартості витрачених виробничих запасів та їх залишків за місяцями зберігання і статтями балансу;

5) контроль за повним і своєчасним оприбуткуванням запасів та їх збереження за місцями зберігання і на всіх стадіях обробки;

6) відповідність складських запасів нормативам;

7) раціональна оцінка виробничих запасів;

8) розрахунок фактичної собівартості витрачених виробничих запасів та їх залишків за місяцями зберігання і статтями балансу;

9) виявлення усіх витрат, пов'язаних з придбанням або виготовленням запасів, та визначення первісної вартості запасів;

10) забезпечення своєчасного документального оформлення руху запасів;

11) відображення операцій з оприбуткування та витрачання запасів в системі бухгалтерського обліку тощо.

Згідно з П (С)БО 9 оцінка виробничих запасів при їх відпуску у виробництво, продаж та іншому вибутті здійснюється за одним з таких методів:

1) ідентифікованої собівартості відповідної одиниці запасів;

2) середньозваженої собівартості;

3) собівартість перших за часом надходження запасів (ФІФО).

Вибір методу оцінки запасів має значний вплив на суму оподатковуваного прибутку. Використання різних методів приводить до різного розміру балансового прибутку. Не можливо сказати, що один з методів є кращим. На вибір методу впливають наслідки, до яких приводить використання того чи іншого методу, з точки зору оподаткування. Кращий метод - це той метод, який відповідає політиці ціноутворення підприємства.

В умовах широкого використання комп'ютерних систем з'являється можливість формувати велику кількість додаткових звітів про наявність і рух виробничих запасів, які сприятимуть виконанню трьох основних функцій бухгалтерського обліку: забезпечення збереження майна власника, формування інформації для управління діяльністю підприємства та отриманню достовірної інформації про суму фінансових результатів, отриманих підприємством протягом певного звітного періоду.

Застосування бухгалтерських комп'ютерних програм дозволяє ефективно вирішити проблему аналітичного обліку виробничих запасів, завдяки широкій номенклатурі аналітичних об'єктів. При застосуванні комп'ютерної форми обліку автоматично вирішується проблема оперативності отриманих даних про наявність і рух запасів на будь-яку звітну дату.

Список використаних джерел:

1. Закон "Про бухгалтерський облік та фінансову звітність в Україні", ст..391 Затверджен Верховною Радою України від 16.08.1999г. - № 996-XIV, із змінами та доповненями.

2. Закон України «Про податок на додану вартість» та інструкції з бухгалтерського обліку податку на додану вартість від 01.07.97 № 141.

3.Положення (стандарт) бухгалтерського обліку 9 «Запаси» затверджено наказом Міністерства фінансів України від 20.10.1999 №246, із змінами і доповненнями.

4. Наказ „Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування” Наказ Мінфіну України від 30.11.99 - №291.

5. Наказ-№143 "Про кореспонденцію рахунків" Наказ МінфінуУкраїни від 28.03.2002 № 335/5526, зареєстровано в Мін'юсті 11.04.2002 р.

6. Наказ №193 - Наказ Мінстату України від 21.06.96 №193 "Про затвердження типових форм первинних документів з обліку сировини і матеріалів".

7. Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків затверджено наказом Міністерства фінансів України від 11 серпня 1994 р. № 69.

8. Методичні рекомендації з бухгалтерського обліку запасів затверджені наказом Мінфіну від 10.01.2007 р. №2.

9. Порядок № 07 - Порядок проведення дооцінки залишків товарно-матеріальних цінностей, затверджен наказом Міністерства економіки України від 31.05.98 р. № 37-20/248, наказом Міністерства фінансів України від 31.05.98 р. № 07-104.

10. Бутинець Ф.Ф. Бухгалтерський облік - 3-є вид., перероблене і доповнене - Житомир: ПП Рута, 2001 - 672с.

11.Бутинець Ф.Ф. Бухгалтерський словник - Ж.: Рута - 2001 р.

12.Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів./За редакцією проф. Ф.Ф. Бутинця. -5-е вид., доп. і перероб. - Житомир: ПП «Рута»,2003. -726 с.

13. Завгородній В.П. Бухгалтерський облік в Україні з використанням Національних стандартів - Київ: А.С.К., 2003 - 847с.

14. Павлюк І. Проблеми бухгалтерського обліку виробничих запасів, товарів та пропозиції щодо їх вирішення. // Бухгалтерський облік і аудит (укр.) - 2000 -№6 - с. 40-57

15. Плєшонова П. Облік запасів у промисловості // Баланс - комплект (укр.).- 2003.- № 19.- с.41-48

16. Сопко В.В. Бухгалтерський облік - Київ - 2000 - 580 с.

17.Споданенко Т. Інвентаризація. // Фінансова консультація (рос.) - 2004 - №22 - с. 30-36

18. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник для студентів спеціальних вищих навчальних закладів. - 6-те видання. - Київ «А.С.К.», 2002. -784с.

Похожие работы

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

0 комментариев