Организации с участием иностранного капитала, их виды и правовое положение

Правовое положение организаций с участием иностранного капитала, их виды в Республике Беларусь

Понятие совместного предприятия. Виды

Виды совместных предприятий

Особенности правового регулирования совместных предприятий с участием иностранного капитала

Иностранные предприятия как субъекты хозяйственной деятельности. Создание. Хозяйственная деятельность. Прекращение

Навигация

Особенности правового регулирования совместных предприятий с участием иностранного капитала

Правовое регулирование создания и хозяйственной деятельности предприятий с участием иностранного капитала

97919

знаков

0

таблиц

0

изображений

4. Особенности правового регулирования совместных предприятий с участием иностранного капитала

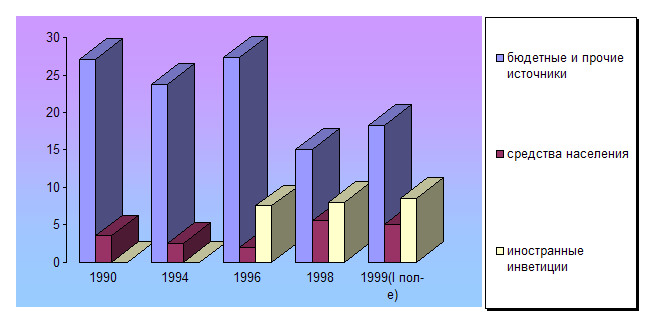

Удельный вес иностранных инвестиций в общем объеме долгосрочных капиталовложений в Республике Беларусь остается незначительным (по разным оценкам, от 5 до 10%). Доля продукции, выпускаемой на предприятиях с участием иностранного капитала, в общем объеме промышленного производства и того меньше - около 5%. На иностранные предприятия и предприятия смешанной собственности с участием белорусского и иностранного капитала вообще приходится порядка 1 % основного капитала. Однако важны не только масштабы, но и эффективность использования иностранных инвестиций, их влияние на перспективы развития белорусской национальной экономики.

Государственное регулирование иностранных инвестиций в Республике Беларусь остается противоречивым и малоэффективным, в первую очередь из-за отсутствия концепции национальных интересов, без которой невозможно создать комплексную законодательную базу такого регулирования, обеспеченную соответствующими исполнительными структурами и жесткими механизмами контроля.

Между интересами экспортеров и импортеров капитала существуют объективные противоречия, которые в условиях экономического неравенства партнеров ставят более сильную сторону (как правило, экспортера капитала) в предпочтительное положение при выборе условий инвестирования. Применительно к Республике Беларусь это привело к тому, что импортируемый иностранный капитал слабо «работает» на социально-экономическую стабилизацию в стране.

Между тем мировой опыт доказывает, что позитивное воздействие импорта капитала на экономику принимающей страны достигается лишь в том случае, когда государство импортер проводит активную политику, в частности, соизмеряет потенциальную выгоду для решения национальных хозяйственных и политических задач с возможной угрозой суверенитету и независимости в случае бесконтрольного допуска иностранных инвесторов. В результате иностранные инвестиций допускаются в те отрасли и в том количестве, которые отвечают долговременным интересам страны. К сожалению, при разработке государственных мер по привлечению иностранных инвестиций в экономику Беларуси преобладает односторонний подход, исходящий из предположения об исключительно позитивном воздействии иностранного капитала.

Иностранные фирмы инвесторы заинтересованы, например, в получении из Республики Беларусь продукции экологически «грязных» производств. Вкладывая средства в белорусскую экономику, они навязывают такие схемы финансирования инвестиционных проектов, которые стимулируют их собственных товаропроизводителей. В результате большая часть иностранного капитала привлекается в Беларусь в самых невыгодных формах, например, в виде связанных кредитов.

Получили распространение кредитно-бартерные сделки, в соответствии с условиями которых оборудование, необходимое для реализации проекта, закупается за счет кредита в стране, предоставляющей этот кредит, а 70-80% конкурентоспособной продукции, которая будет произведена на этом оборудовании, продается в качестве уплаты по кредиту. В результате отечественные предприятия, выпускавшие, в частности, продукцию для нефтегазового комплекса, сворачивают производство, а импорт аналогичного оборудования растет.

Курс Беларуси на рыночные реформы и либерализацию внешнеэкономических связей обусловил необходимость создания полноценной правовой базы для привлечения иностранных инвестиций.

В 2001 году был принят Инвестиционнцый Кодекс Республики Беларусь, который содержал положения по широкому кругу вопросов: создание, регистрация и ликвидация предприятий с иностранными инвестициями, виды их деятельности, экспортно-импортные валютные операции, налогообложение, таможенные платы, участие в приватизации и приобретении ценных бумаг и др. Параллельно с этим заключались международные договоры о содействии и защите инвестиций.

Однако после 2001 года в законодательстве Республики Беларусь произошли серьезные изменения, потребовавшие принятия других нормативных актов.

Вопросы таможенного дела урегулировал Таможенный кодекс Республики Беларусь с целым рядом подзаконных актов — правительственных постановлений и ведомственных нормативных актов Государственного таможенного комитета Республики Беларусь.

Вопросы экспорта и импорта были урегулированы Законом Республики Беларусь №347-З от 25.11.2004г. «О государственном регулировании внешнеторговой деятельности».

Налогообложение совместных предприятий на общих условиях регулируется Налоговым кодексом Республики Беларусь.

Положения о валютном регулировании содержатся в Законе «О валютном регулировании и валютном контроле» и основанных на нем Указах Президента Республики Беларусь.

Вопросы корпоративного и обязательственного права регулируются в Гражданском и связанных с ним законах, таких, как, например, «Об акционерных обществах», «Об обществах с ограниченной ответственностью».

Все это создало необходимость приведения инвестиционного законодательства в соответствие с изменившимся законодательством Республики Беларусь.

Существует точка зрения, что иностранные инвестиции должны регулироваться общими законами, отечественные и иностранные инвесторы должны конкурировать между собой на равных. Однако иностранные предприниматели должны знать, на каких конкретно условиях могут вкладывать свой капитал.

Именно этой цели и подчинено основное содержание Инвестиционного кодекса Республики Беларусь и принимаемых в соответствии с ним подзаконных ведомственных актов. Это нормы о гарантиях прав иностранных инвесторов, и прежде всего тех, которые осуществляют прямые инвестиции в реальный сектор экономики. Одновременно концепция этого кодекса базируется на стремлении государства привлечь дополнительные источники финансирования за рубежом.

Закон применяется к вложениям иностранного капитала в коммерческие организации, осуществляющие предпринимательскую деятельность с целью извлечения прибыли, и не применяется к его вложениям в некоммерческие организации, которые занимаются образовательной, благотворительной, научной, религиозной или иной общественно полезной деятельностью и не ставят своей основной целью извлечение прибыли. Эти отношения регулируются специальным законодательством о некоммерческих организациях.

Еще одно исключение связано с отношениями по вложению иностранного капитала в банки и иные кредитные организации, а также страховые организации. Они регулируются специальным законодательством о банках и банковской деятельности и о страховании.

Гарантии прав иностранного инвестора по данному Закону носят универсальный характер — применяются при осуществлении иностранных инвестиций в любой форме. Вместе с тем, Инвестиционный кодекс содержит главным образом нормы о прямых иностранных инвестициях. Законодатель при этом исходил из того, что нормы о портфельных инвестициях находятся в специальном законодательстве о ценных бумагах.

Для разработки предложений по конкретным мерам улучшения инвестиционного климата в Республике Беларусь при Правительстве действует Консультативный совет по иностранным инвестициям, в который входят представители ряда зарубежных компаний и белорусских министерств и ведомств. При Консультативном совете работают постоянный комитет и рабочие группы, возглавляемые авторитетными компаниями. Направления работы этих групп следующие:

.совершенствование инвестиционного климата и улучшение инвестиционного имиджа Беларуси;

- совершенствование налоговой системы;

- совершенствование организации работы банковской системы и рынка ценных бумаг;

- совершенствование законодательства в сфере энергетики;

- совершенствование таможенных процедур при перемещении товаров;

- устранение торговых и неторговых барьеров на пути белорусского экспорта;

- формирование системы страховых инвестиций;

- развитие инвестиционной деятельности в регионах Республики Беларусь (содействие обеспечению инвесторов информацией о потенциальных возможностях, содействие разработке и корректировке законодательства и решений местных властей с целью улучшения инвестиционного климата в регионах).

В подготавливаемых Минэкономики решениях по улучшению инвестиционного климата учитываются предложения Консультативного совета и его рабочих групп. При этом отбираются решения, соответствующие интересам развития белорусской национальной экономики, с учетом конкретных белорусских условий и отклоняются предложения, идущие вразрез с интересами Республики Беларусь.

При этом, в рекомендациях принимаются решения об определенных пожеланиях иностранных инвесторов.

В области налогообложения:

- рационализировать налогообложение физических лиц, фонда заработной платы и прибыли, а также учет возникающих разниц при конверсии валют таким образом, чтобы снизить привлекательность увода доходов из-под налогообложения;

- разрешить вычитать из налогооблагаемой базы расходы на профессиональное образование и повышение квалификации;

- существенно уменьшить ставку совокупных отчислений в социальные фонды, доведя общие отчисления от фонда заработной платы (взносы в социальные фонды) до 30%;

- ввести преференциальный режим в отношении поставок импортного оборудования, сырья и комплектующих, используемых в деятельности предприятий с прямыми иностранными инвестициями (полное или частичное освобождение от импортных пошлин), и в отношении экспорта продукции этих предприятий;

- распространить «дедушкину оговорку» на все инвестиции; определить соответствующие белорусской практике критерии выделения прямых инвестиций и особенности правового режима прямых инвестиций; добиться реальной жесткой регламентации перечня налогов, которые могут вводить местные органы государственной власти, а также ограничения суммарного налогового бремени по этим налогам;

- устранить дискриминацию производственных предприятий при привлечении ими долгосрочных финансовых ресурсов через выпуск облигаций, законодательно подтвердить их право относить проценты по облигациям на издержки.

В банковской системе:

- осуществить банкротство несостоятельных коммерческих банков, обеспечить недопущение их деятельности после отзыва лицензии;

- создать благоприятные условия для увеличения присутствия в Республике Беларусь иностранных банков;

- обязать Национальный банк воздерживаться от выдачи лицензии банкам, возглавляемым бывшими управляющими неплатежеспособных банков (а также банкам, в которых крупный пакет принадлежит владельцам неплатежеспособных банков), до тех пор, пока эти банки не осуществят выплаты по долгам; более четко регламентировать порядок определения валютного курса при удовлетворении претензий кредиторов по обязательствам в иностранной валюте; ускорить принятие закона о гарантиях вкладов граждан.

Во внешнеэкономической и таможенной политике:

- активизировать усилия по вступлению в ВТО и провести соответствующие корректировки законодательства. Новые акты, затрагивающие сферу внешней торговли и таможенного режима, следует разрабатывать с учетом требований ВТО;

- упростить порядок, регламентирующий процедуру и количество согласований, лицензий и выдачи технических условий на реализацию инвестиционных проектов;

- ускорить создание зоны свободной торговли со странами СНГ;

- в методике начисления НДС для конечной продукции целесообразно как можно скорее перейти на мировую практику — экспорт облагать по нулевой ставке, при этом для сырья и энергоносителей предпочтительно временно сохранить существующий порядок начисления НДС;

- отменить лицензирование ввоза иностранного капитала на территорию Республики Беларусь;

- ввести уведомительный порядок регистрации иностранных инвестиций (в том числе валютных операций, связанных с движением капитала), кроме изъятий, установленных законом;

- упростить выдачу налоговых кредитов и освобождений тем инвесторам, которые имеют на это право по закону.

В области защиты прав собственности:

- законодательно расширить права миноритарных (широкого слоя) акционеров и аутсайдеров, особенно в вопросах доступа к информации, организации собраний акционеров и представительства в совете директоров;

- ужесточить и сделать неотвратимой уголовную и административную ответственность за действия (или бездействие), приводящие к нарушению интересов инвесторов (в первую очередь прямых иностранных инвесторов).

В области борьбы с коррупцией:

- последовательно устранять неопределенность и противоречивость в законодательстве, оставляющие возможность для различных толкований и связанных с ними коррупционных злоупотреблений;

- перевести систему государственных закупок (за счет средств бюджетов всех уровней) исключительно на конкурсную основу;

- присоединиться к международным соглашениям по борьбе с коррупцией;

- законодательно ввести запрет на профессии в отношении руководителей и сотрудников органов власти, уличенных в коррупции.

Анализ этих пожеланий показывает, что иностранные инвесторы, в первую очередь, хотели бы:

1. снизить налоговую нагрузку на инвестиции и их использование;

2. отменить ограничения (ослабить государственный контроль) доступа в наиболее эффективные отрасли экономики Беларуси;

3. усилить присутствие иностранных банков в Республике Беларусь;

4. ослабить государственный контроль за иностранными инвестициями;

5. принять во внешнеэкономической и таможенной политике привычные и выгодные им правила игры, установленные ВТО;

6. усилить свои позиции в управлении акционерными обществами.

Таким образом, очевидно, что разработка мер правового регулирования иностранных инвестиций требует серьезной всесторонней аналитической работы с тем, чтобы правовые нормы, содействуя созданию благоприятного инвестиционного климата, служили бы интересам экономического развития Республики Беларусь и укреплению белорусского государства.

Похожие работы

... правовой среды и системы правительственных услуг, а также набирающей обороты урбанизации в стране в 2009 году сохранится рост притока иностранных инвестиций. [47] Важнейшим фактором привлечения прямых иностранных инвестиций в Китай является эффективная деятельность по формированию и улучшению инвестиционного климата в стране. Китайское правительство готово уделять больше внимания улучшению ...

... для создания своего относительно независимого конкурентоспособного производства. Причем эти программы не являются взаимоотторгающими. Нужно сказать, что эффективное осуществление внешнеэкономической деятельности предприятий невозможно без государственной поддержки. В частности, для государства целесообразно финансировать конкурентоспособные отрасли и предприятия. Финансирование и кредитование ...

... с привлечением иностранного капитала в экономику РУ. Однако необходимо помнить о тех проблемам, с которыми уже сталкивались другие страны в связи с привлечением иностранного капитала. Во-первых, иностранный предпринимательский капитал вкладывается в национальную экономику одноразово (при покупке или создании производства), в то время как репатриация прибыли происходит постоянно, и рано или ...

... тенденции и возможное ухудшение положения предприятия. Глава 3. Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия. С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - ...

0 комментариев