Навигация

Функции аудиторского контроля

38490

знаков

1

таблица

2

изображения

2.2 Функции аудиторского контроля

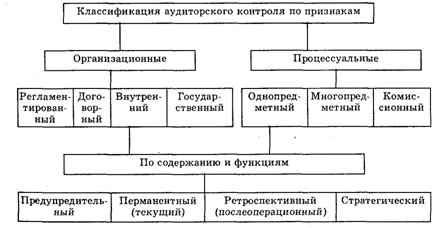

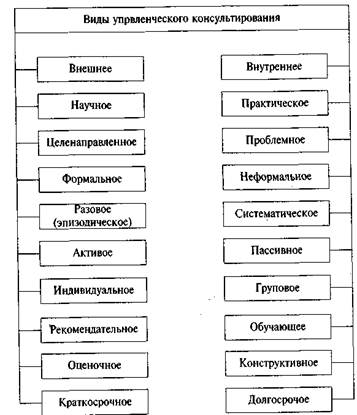

По содержанию и функциям в управлении финансово-хозяйственной деятельностью аудит подразделяют на предупредительный, перманентный (текущий), ретроспективный (послеоперационный) и стратегический.

Предупредительный — это аудит, целью которого есть предупреждение разного рода конфликтных ситуаций в финансово-хозяйственной деятельности до их возникновения, т.е. на стадии подготовки технологии производства, до проведения маркетинговых операций и др.

Проводится он преимущественно внутренним аудитом, действующим в структуре предприятия как специальное подразделение или этими функциями наделено контрольно-ревизионное подразделение.

Перманентный — это аудит, который проводится непрерывно в процессе финансово-хозяйственной деятельности предприятия.

Целью его является обеспечение менеджеров информацией об отклонениях производственных процессов от заданных параметров, финансовой стабильности в маркетинговой деятельности, конкурентоспособности произведенной продукции, работ и услуг на внутреннем и зарубежном рынках.

Перманентный аудит осуществляется внутренним аудиторским подразделением предприятия или внешним аудитом на договорных началах.

Ретроспективный — это аудит, который проводится после выполнения хозяйственных операций преимущественно за прошлый год. Проводится он внешними аудиторскими организациями, аудиторами.

Внешний аудит выполняют аудиторские фирмы по договорам с заказчиками — предприятиями и предпринимателями. В соответствии с этими договорами заказчик направляет аудиторской фирме заказ, в котором указывает конкретные вопросы для решения аудитом. Вопросы эти касаются проверки состояния финансово-хозяйственной деятельности по данным бухгалтерского учета, баланса и отчетности. При этом аудит определяет соответствие этой деятельности законодательству, а также достоверность ее отражения в системе бухгалтерского учета и отчетности. На договорных началах аудиторская фирма предоставляет предприятию-заказчику разные аудиторские услуги по совершенствованию бухгалтерского учета и контроля финансово-хозяйственной деятельности, консультации и рекомендации по вопросам бизнеса.

По результатам проверки при внешнем аудите аудитор составляет заключение, в котором дает оценку состоянию учета, внутрихозяйственного контроля и достоверности отчетности предприятия, а также другим сторонам его деятельности.

Ретроспективный аудит проводится с участием руководителя предприятия, ответственного за его деятельность, и главного бухгалтера, на которого возложена ответственность за отражение этой деятельности в системе бухгалтерского учета и отчетности. На основании акта аудиторской проверки аудитор составляет заключение, в котором указывает достоверность годового бухгалтерского отчета и соответствие его нормативным актам.

В случае отрицательного заключения аудитора подтвердить достоверность годового отчета предприятие обязано исправить отмеченные недостатки и представить исправленный отчет на вторичную аудиторскую проверку [9,с.346].Стратегический — это аудит, который решает вопросы стратегии развития фирмы, компании в перспективе. Прежде всего это относится к маркетинговой деятельности.

Маркетинг — это динамическая система прогнозного бизнеса, поэтому компании периодически осуществляют так называемую ревизию маркетинга.

Ревизия маркетинга — это комплексное, системное, непредвзятое и регулярное аудиторское исследование маркетинговой среды фирмы, ее задач, стратегии и оперативной деятельности с целью выявления возникающих проблем, а также открывающихся возможностей, разработки рекомендаций относительно плана действий по совершенствованию маркетинговой деятельности фирмы.

Заключение

Результат исследования систем управления представляет собой практические рекомендации по изменению тех или иных сторон ее функционирования, повышению качества управленческой деятельности менеджера и всего персонала управления.

Эти рекомендации могут быть социально-психологического, экономического, организационного содержания, они могут относиться к области информационного обеспечения управления, мотивации управления, изменения условий деятельности, учета дополнительных факторов развития фирмы, качества деятельности, оценки тенденций развития, конкурентоспособности и пр.

Внутренний аудит решает для клиента следующие задачи: изучает систему контроля активов; проверяет соответствие действующего контроля политике компании; анализирует ситуации риска и предупреждения банкротства; использует ноу-хау для увеличения прибыли и эффективности новой технологии, принимает другие меры, содействующие развитию компании в финансовом бизнесе.

Внутренний аудит осуществляется на предварительной стадии выполнения коммерческого, технологического или финансового соглашения, в процессе его прохождения и после завершения, дает экспертную научно обоснованную оценку хозяйственным операциям и процессам, но он не подменяет внутрихозяйственный контроль.

По заданию собственника функциями контроля являются сохранность ценностей, выявление конкретных виновников выпуска бракованной продукции из-за нарушения технологии производства и других негативных явлений, ставших первопричиной убытков.

Внешний аудит выполняют аудиторские фирмы по договорам с заказчиками — предприятиями и предпринимателями.

В соответствии с этими договорами заказчик направляет аудиторской фирме заказ, в котором указывает конкретные вопросы для решения аудитом. Вопросы эти касаются проверки состояния финансово-хозяйственной деятельности по данным бухгалтерского учета, баланса и отчетности.

При этом аудит определяет соответствие этой деятельности законодательству, а также достоверность ее отражения в системе бухгалтерского учета и отчетности.

На договорных началах аудиторская фирма предоставляет предприятию-заказчику разные аудиторские услуги по совершенствованию бухгалтерского учета и контроля финансово-хозяйственной деятельности, консультации и рекомендации по вопросам бизнеса.

Методология исследований предполагает уяснение его целей, подходов и выбора конкретных методов. От этого зависит эффективность и практическая значимость исследования.

Организация исследования предполагает определение того, кто, как, в каких условиях (время, требования, функции, полномочия, обеспечение и пр.) будет проводить исследование, чем обеспечивается слаженность и согласованность исследовательской деятельности.

Результат исследования — это возможности, которые позволяют повысить эффективность управления и обеспечить устойчивое и перспективное развитие фирмы. Но качество исследования характеризует не только результат, но и его процессуальные характеристики: использование ресурсов, социально-психологическая атмосфера, опора на компьютерные технологии обработки информации, связь с текущей деятельностью персонала, тип организации.

Сопоставление и соразмерность общей величины использованных в процессе исследования ресурсов и полученного результата характеризует эффективность исследования. Не всегда существует возможность корректной и определенной оценки эффективности исследования.

Все зависит от характера проблемы, типа исследования, цели. Но существуют разные методы такой оценки, варьирование которых расширяет такие возможности.

Инновационный и исследовательский потенциал современного менеджера определяется не только его установками на исследование, но и характером образования, структурой знаний, навыками творческой деятельности, типом профессионального мышления.

Способность к исследовательской деятельности характеризует также такую важную черту менеджера, как искусство управления, которое немыслимо без исследования, творчества, стремления к глубокому осмыслению всех проблем, решаемых посредством разработки управленческих решений.

Исследовательский подход должен быть присущ не только менеджеру, но и всему персоналу управления. В конечном счете, исследовательский потенциал — это не только качества менеджера, но и характеристика всего персонала управления. Отсюда следует социально-психологическая и организационная установка управления, определяющая стиль управления и образ (имидж) менеджера. Осознание этого является важным элементом формирования профессионального сознания менеджера.

Глоссарий

| Акт ревизии | внутренний документ для контролирующего органа |

| Аудит и ревизия | Способы организации контроля за финансово-хозяйственной деятельностью |

| Внутренний аудит | внутренний аудит акционеров и внутренний аудит исполнительного руководства |

| Контроль | неотъемлемая часть системы регулирования финансовых отношений |

| Независимость | необходимое условие деятельности аудиторов |

| Независимый внутренний аудит | Аудиторы непосредственно не подчинены исполнительному руководству |

| Объект контроля | Государственные органы и структуры, промышленные и коммерческие предприятия с государственным участием, предприятия, организации и учреждения финансируемые за счет бюджетных средств |

| Основные задачи контроля | проверка законности и правильности распределения финансовых средств государства; проверка эффективного и экономного расходования государственных средств, правильность расчета и уплаты налогов |

| Специальные контрольные органы государственного контроля | Счетная палата Российской Федерации, Департамент государственного финансового контроля и аудита Министерства финансов РФ, а также Министерство по налогам и сборам, Федеральная служба России по валютному и экспортному контролю, Государственный таможенный комитет, контрольные органы министерств и ведомств |

| Элементы контроля | внутренний аудит и управленческий контроль |

Список использованных источников

1. Роль объективного и субъективного в управлении производством .: М.: Экономика, 2004.-324 с.

2. Елфимов Г. М. Возникновение нового // М.: Мысль, 2005.- 206 с.

3. Коган Л. Н. Социальное планирование: работа, образование, быт // М., 2005.- 344 с.

4. Коротков Э. М. Концепция менеджмента // М.: "ДеКА", 2006.- 326 с.

5. Мончев Н. Разработки и нововведения / Пер. с болг. // М., 2005.- 344 с.

6. Проблемы методологии социального исследования // - Л., 2004.- 432 с.

7. Рейльян Я. Р. Основа принятия управленческих решений //М.: Финансы и статистика, 2003.- 344 с.

8. Соколов Я. В. Очерки по истории бухгалтерского учета. М.: Финансы и статистика, 2004.- 424 с.

9. Сичивица О. М. Методы и форма научного познания // М.: Высшая школа, 2002.- 323 с.

10. Социальное познание и управление / Под ред. С. И. Попова. Б.И. Сюсюкалова // М.: Мысль, 2005.- 326 с.

11.Системные исследования: Ежегодник Академии наук СССР // М.: Наука, 1976 — 2005.- 328 с.

12. Управление, планирование и организация научных и технических исследований. Т. 1, 3 // М., 2004.- 234 с.

Приложение А

Классификация аудиторского контроля финансово-хозяйственной деятельности предприятия

Приложение Б

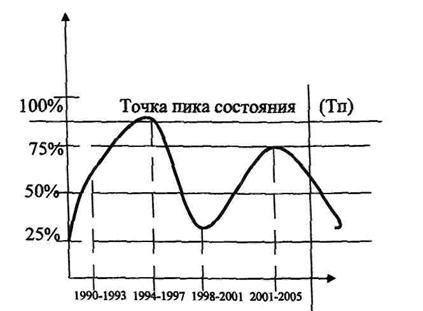

График роста лизинга в России

Тп - Точка пика состояния — при улучшении состояния предприятий в особенностях рыночной экономики России

Похожие работы

... на одном этапе исследования, а иные – на другом. ЗАКЛЮЧЕНИЕ В процессе написания курсовой работы мною была изучена такая тема: «Аудит как метод исследования». Выяснила, что аудит входит в комплексно-комбинированные методы исследования систем управления, это указано на рис. 1, см. приложение 1. Комплексно-комбинированные методы исследования систем управления базируются на использовании ...

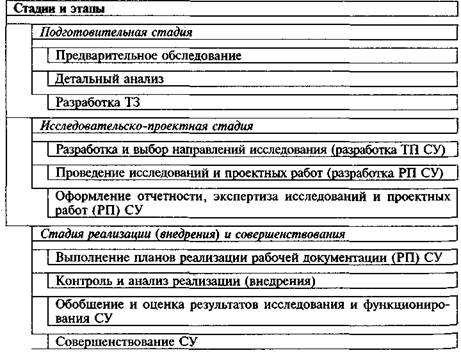

... случая исследования СУ целесообразно предусмотреть выполнение работ, представленных в табл. 1. Таблица 1. Стадии, этапы и примерный состав работ прикладного исследовании систем управления Стадия Этап Состав работ Документация 1 2 3 4 Подгото- вительная Предва- рительное обследо- вание (диагност ика) СУ ...

... работ следует отметить распределение между исполнителями исследовательских функций, полномочий, ответственности и ресурсов (в том числе временных — по срокам выполнения). 1. Формы организации исследования систем управления 1.1 Основные условия проведения и участники исследования СУ В общем случае все исследовательские работы СУ, для которых исследования носят прикладной характер (такие ...

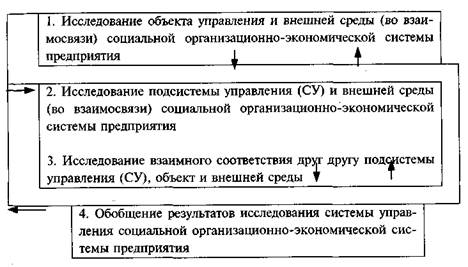

дели. Систему управления и ее структуру можно рассматривать в различных аспектах, каждый из которых имеет свою специфику исследования. В исследованиях систем управления широко используются подходы выделения структуры управления по функциям, по этапам принятия решения, по контурам управления, по подсистемам, элементам, и т.д. Например, разные авторы выделяют такие виды подсистем, как: целевые, ...

0 комментариев