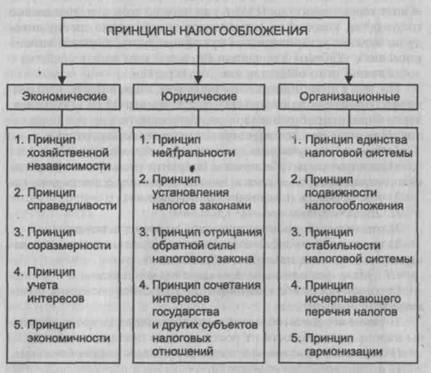

Навигация

1.2 Налоги с корпораций

Компании платят налог на прибыль после вычета определенного количества налоговых льгот и необлагаемых налогом сумм. Основная ставка налога на прибыль с предприятий - 30%. Сниженная ставка налога - 20% - применяется к небольшим компаниям - тем, чьи годовые доходы не превышают 300000 фунтов стерлингов. Для компаний с ежегодным доходом от 300 тыс. до 1,5 млн. фунтов стерлингов предусмотрена льготная ставка, размер которой находится между основной и сниженной ставками. Некоторые расходы на основные средства могут сопровождаться налоговыми льготами. Например - расходы на машины и оборудование, производственные сооружения, сельскохозяйственные сооружения и научные исследования. Для небольших и средних компаний в первый год деятельности налоговые льготы на покупку машин и оборудования составляют 40%.

С 1999 года была введена в действие новая система уплаты налогов. Согласно этой системе около 20 тысяч крупных компаний теперь платят налоги ежеквартально. Налог на корпорации, выплачиваемый авансом, который платят компании, распределяющие прибыль между акционерами, отменен. Введена система самооценки компаний, аналогичная системе для налогоплательщиков. [2]

В России ставка налога на прибыль организаций устанавливается в размере 0, 9, 10, 15 или 20 процентов в зависимости от конкретной деятельности организации. [1]

1.3 Налог на доход с производства топлива

Налог на доход с производства топлива платят компании, добывающие нефть и газ на территории Великобритании и на прилегающем к ней континентальном шельфе по лицензии Министерства торговли и промышленности. Доходы от производства топлива облагаются 50% налогом после вычета соответствующих налоговых льгот. Новые месторождения нефти и газа, разрешение на разработку которых дано после 16 марта 1993 года, не облагаются этим налогом. [2]

В России налог на добычу полезных ископаемых составляет (на примере нефти и газа, если налог не относится к исключениям из 1 пункта 342 статьи НК РФ, которые облагаются налоговой ставкой 0%):

- 419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть, и на коэффициент, характеризующий степень выработанности конкретного участка недр;

- 17,5 процента при добыче газового конденсата из всех видов месторождений углеводородного сырья;

- 147 рублей за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья. [1]

2. Налоги на капитал

2.1 Налог на доход от реализации основных средств

Налог на доход от реализации основных средств платят частные предприниматели и трастовые фонды. Он взимается с суммы, из которой вычитается 6800 ф.ст. для частных предпринимателей и 3400 ф.ст. для трастовых фондов. Доход от реализации некоторых типов основных средств не облагается налогом. Они включают государственные ценные бумаги, определенные ценные бумаги компаний и др. Для частных предпринимателей налог на доход от реализации основных средств рассчитывается на основе ставок подоходного налога, как если бы эта сумма была бы дополнительным подлежащим налогообложению доходом. Для трастовых фондов существуют специальные ставки налога.

Правительство обдумывает возможность обложения компаний этим налогом, которые на данный момент платят только налог на прибыль. [2]

2.2 Налог на наследство

Налог на наследство взимается с имущества, переданного после смерти, а также дарах, сделанных в течение семи лет после смерти. Большинство других перемещений имущества в течение жизни не облагается налогом. Есть несколько важных исключений, не подлежащих налогу на наследство: переход собственности между супругами, дары и пожертвования в Британские благотворительные фонды и основные политические партии. В целом, основные фонды компаний и обрабатываемая земля не облагаются налогом на наследство, так что семейный бизнес может переходить из рук в руки без налога.

Налог на наследство взимается с сумм более 233000 фунтов стерлингов. Ставка налога составляет 40%. Только 3% всех наследств в год облагаются этим налогом. [2]

3. Косвенные налоги

3.1 Налог на добавленную стоимость (НДС)

В марте 1999 года правительство объявило о начале разработки нового закона о малом бизнесе, который будет направлен на его поддержку, освободит его от некоторых видов государственного регулирования и облегчит тяжесть налогообложения.

НДС - основной косвенный налог со стандартной ставкой 17,5%. Сниженная ставка 5% применяется для домашнего топлива и энергии и для установки энергосберегающих материалов в хозяйствах с низким уровнем дохода согласно государственной программе. НДС собирается на каждой стадии производства и реализации товаров и услуг. В итоге налог платит потребитель.

Годовой уровень объема продаж, свыше которого продавцы должны регистрироваться для НДС, составляет 50000 фунтов стерлингов. Определенные товары и услуги освобождаются от НДС, либо являясь исключениями, либо облагаясь по нулевой ставке.

По нулевой ставке налога производитель или продавец не облагает налогом потребителя, но возмещает себе налог, заплаченный поставщикам. Среди категорий товаров и услуг, облагаемых по нулевой ставке НДС, можно отметить товары на экспорт, большая часть пищевых продуктов, вода, внутренний и международный пассажирский транспорт, газеты и другие периодические издания, строительство новых жилых зданий, детская одежда и обувь, лекарства по рецептам, услуги для инвалидов и другие товары или услуги в или от благотворительных обществ.

В случае исключений, производитель или продавец не облагает налогом потребителя, но и не может возместить налог, заплаченный поставщикам за сырье. Основными категориями товаров и услуг, подлежащих исключению от НДС, являются земля и строения, страхование и другие финансовые услуги, почтовые услуги, азартные игры (с некоторыми исключениями), лотереи, большая часть образовательных услуг, услуги здравоохранения. [2]

Для сравнения в России установлены следующие ставки НДС.

Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны;

2) работ (услуг), непосредственно связанных с их производством и реализацией;

3) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

4) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

5) товаров (работ, услуг) в области космической деятельности:

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими;

8) вывезенные с территории Российской Федерации в таможенном режиме перемещения припасов топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания;

9) выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг);

10) построенных судов, подлежащих регистрации в Российском международном реестре судов, при условии представления в налоговые органы документов соответствующих.

Налогообложение производится по налоговой ставке 10 процентов при реализации некоторых продовольственных товаров и товаров для детей, а также периодических печатных изданий (за исключением периодических печатных изданий рекламного или эротического характера), книжной продукции (связанной с образованием, наукой и культурой), медицинских товаров отечественного и зарубежного производства.

В остальных случаях налогообложение производится по налоговой ставке 18 процентов.

В отдельных случаях сумма налога должна определяться расчетным методом. [1]

Похожие работы

... местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)»[6]. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других обязательных платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все ...

... в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах. Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности. Элементы налога и виды ставок Налоговая система базируется на соответствующих ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... показателей с соответствующими показателями стран “большой 7”. При данном анализе автор приходит к выводу, что у Британской экономики сейчас самые лучшие перспективы экономического развития.Нидзельская О. Налоги Великобритании//Вестник налоговой службы Украины.-1999. №38 (октябрь).-с.61-63 Несомненно одной из прямых причин подъема экономики Великобритании является “разумная” налоговая политика, ...

0 комментариев