Навигация

Упрощённая система налогообложения

24424

знака

1

таблица

0

изображений

КУРГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ

Контрольная работа

По налоговому праву

Курган 2010

Содержание

Введение

Глава 1. Упрощённая система налогообложения

1.1 Понятие УСН

1.2 Характеристика УСН

Глава 2. Элементы УСН

2.1 Объект налогообложения: доходы и расходы

2.2 Налоговая база УСН

Глава 3. Преимущества и недостатки

3.1 Преимущества УСН

3.2 Недостатки УСН

Заключение

Задачи

Литература

Введение

Упрощенная система налогообложения - это один из четырех действующих сейчас в РФ специальных налоговых режимов (п. 2 ст. 18 НК РФ). УСН предусматривает особый порядок определения элементов налогообложения (объекта, налоговой базы, налоговой ставки и др.), а также освобождает от уплаты ряда налогов. Вообще Упрощенная система налогообложения ориентирована на малый бизнес. Ее задача - упростить учет для тех, кто ее применяет. Одним из преимуществ УСН является ее добровольное применение налогоплательщиками. В абз. 2 п. 1 ст. 346.11 НК РФ прямо закреплено, что переход на УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно. Таким образом, если налогоплательщик решил перейти на УСН он вправе это сделать. И наоборот: если он решил, что УСН не подходит, он может перейти с нее на иной налоговый режим. Однако при этом нужно учитывать, что переход к УСН, равно как и переход с нее на иные системы налогообложения, осуществляется по особым правилам. Во-первых, установлен целый ряд ограничений на применение Упрощенной системы налогообложения. И чтобы начать ее применять, налогоплательщик должен все их соблюсти. А во-вторых, порядок перехода подчинен строгим правилам. Например, нельзя перейти с УСН на другой режим налогообложения до окончания налогового периода за некоторыми исключениями (п. 3 ст. 346.13 НК РФ).

Целью данной контрольной работы является раскрытие понятия упрощённой системы налогообложения, дать краткую характеристику Упрощённой системе налогообложения, рассмотрение элементов упрощённой системы налогообложения.

Глава 1. Упрощённая система налогообложения

1.1 Понятие упрощенной системы налогообложения

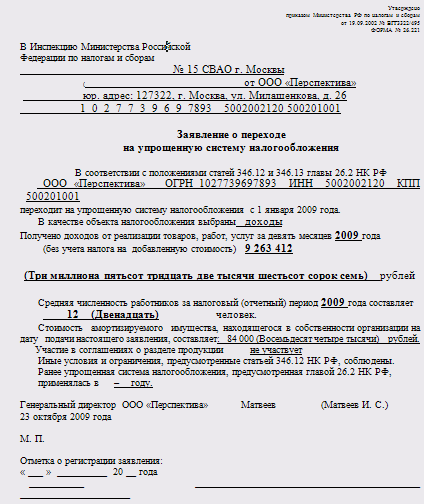

Главой 26.2 НК РФ установлена упрощенная система налогообложения (УСН), применяется организациями и ИП наряду с иными режимами налогообложения, переход к УСН или возврат к иным режимам налогообложения осуществляется добровольно при подаче заявления в период с 1 октября по 30 ноября, если по итогам 9 месяцев доходы, определяемые в соответствии со ст.248 НК РФ, не превысили 15 млн. руб. Ее применение предусматривает освобождение от уплаты налога на прибыль организаций, налога на имущество организаций, единого социального налога, налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ, налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) (ст.346.11). Производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Для применяющих УСН, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности, они не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Не вправе применять УСН п.3 ст.346.12 НК РФ. Объектом налогообложения признаются: 1) доходы; 2) доходы, уменьшенные на величину расходов (ст.346.14), не может меняться налогоплательщиком в течение трех лет с начала применения УСН. При его определении учитывают следующие доходы (ст.346.15): а) доходы от реализации (ст.249); б) нереализационные доходы (ст.250), уменьшая полученные доходы на расходы (ст.346.16), которым признаются затраты после их фактической оплаты. Если объектом налогообложения являются доходы, то налоговой базой признается денежное выражение доходов организации или ИП, налоговая ставка устанавливается в размере 6 процентов. Если доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов и налоговая ставка – 15%. упрощенный система налогообложение

Сумма минимального налога исчисляется за налоговый период в размере 1% налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ, уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Убыток не может уменьшать налоговую базу более чем на 30 процентов, оставшаяся его часть может быть перенесена, но не более чем на 10 налоговых периодов. Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года (ст.346.19).

Налогоплательщики - организации представляют налоговые декларации в налоговые органы по месту своего нахождения, не позднее 31 марта года, следующего за истекшим налоговым периодом; по итогам отчетного периода – не позднее 25 дней со дня окончания соответствующего отчетного периода. Налогоплательщики - ИП представляют налоговые декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом; по итогам отчетного периода – не позднее 25 дней со дня окончания соответствующего отчетного периода.

Особенности исчисления налоговой базы при переходе на УСН с иных режимов налогообложения и при переходе с УСН на иные режимы налогообложения (ст.346.25). Особенности применения упрощенной системы налогообложения ИП на основе патента (ст.346.25.1).

1.1.

Похожие работы

... мнению Министерства финансов Российской Федерации, для организаций и индивидуальных предпринимателей, относящихся к субъектам малого предпринимательства, предназначен действующий порядок применения упрощенной системы налогообложения, установленный главой 26.2 Кодекса. Наряду с указанным режимом для индивидуальных предпринимателей станет возможным выбор отдельного специального налогового режима. В ...

... , что не только грамотное налоговое планирование, но и профессионализм работников, правильное оформление документации позволяют достичь поставленных целей. 3.2 Применение упрощенной системы налогообложения как способ налоговой оптимизации Упрощенная система налогообложения является законным способом налоговой оптимизации. Ведь единый налог заменяет четыре основных платежа в бюджет (ст. 346 ...

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... , в том числе для тех видов деятельности, по которым соответствующими субъектами Российской Федерации введена упрощенная система налогообложения для индивидуальных предпринимателей на основе патента, по этим видам деятельности индивидуальные предприниматели обязаны уплачивать единый налог на вмененный доход. Если индивидуальный предприниматель осуществляет предпринимательскую деятельность в ...

0 комментариев