Навигация

Анализ эффективности использования ресурсов

39344

знака

1

таблица

2

изображения

1.2 Анализ эффективности использования ресурсов

Применение реальных опционов к нефтяным компаниям

Специфической особенностью нефтяных компаний является то, что месторождения – основной актив нефтедобывающих предприятий – качественно различаются по степени освоенности. Обычно на нефтяных месторождениях различают возможные, вероятные, а также доказанные запасы. Последние подразделяются на неразработанные, разработанные неэксплуатируемые и разработанные эксплуатируемые. Осуществляя капитальные затраты и неся соответствующие расходы, компания переводит запасы из одной категории в другую.

С этой особенностью нефтяных месторождений связано существование вложенных реальных опционов. Так, в работе Паддока, Сейгела и Смита [8] процесс освоения запасов разбит на три стадии: разведку, подготовку к эксплуатации и собственно эксплуатацию. Покупка лицензии на разведку месторождения есть опцион на возможную разработку, если месторождение окажется достаточно привлекательным с точки зрения объема и качества запасов. В этом случае запасы из категории возможных или вероятных переводятся в категорию доказанных. Далее, лицензия на разработку также будет опционом, поскольку она включает в себя несколько стадий. Сперва осуществляются инвестиции в его обустройство, развитие инфраструктуры, т.е. запасы переводятся в категорию разработанных. После обустройства возникает опцион на начало эксплуатации, то есть собственно добычи полезных ископаемых.

Источниками неопределенности в их модели были объем запасов неразведанного месторождения и стоимость запасов эксплуатируемого месторождения. К недостаткам данной модели можно отнести то, что все запасы вводятся в эксплуатацию мгновенно, тогда как на практике для этого требуется несколько лет. Это упрощение лишает менеджеров нефтяных компаний возможности влиять на ее стоимость в процессе эксплуатации.

1.3 Проблема моделирования цен на нефть

Цены на сырьевые товары, в частности на нефть, чрезвычайно волатильны. Для нефтедобывающих компаний цена на нефть, как правило, - основной источник неопределенности, поэтому ее прогнозирование или адекватное описание динамики при различных сценариях является чрезвычайно важной задачей.

В общем виде цена на нефть является случайной величиной, динамика которой определяется балансом спроса и предложения. Как уже было отмечено, из-за определяющего влияния биржевых спекулянтов при моделировании динамики цен на нефть нет смысла использовать фундаментальные факторы вроде текущего баланса спроса и предложения, измеряемого на практике динамикой промышленных запасов. Фактически при моделировании цен на нефть в непрерывном времени используются произвольные экзогенные стохастические процессы общего вида

![]() ,

,

где ![]() - стандартный винеровский процесс. В частности, среди достаточно популярных процессов можно выделить геометрическое броуновское движение. Эта популярность, однако, связана прежде всего с возможностью получить аналитические решения для дифференциальных уравнений второго порядка, характерных для условных требований. В действительности предположение о логнормальности распределения может быть приближенно справедливо для акций или инвестиционных товаров типа золота, но неверно для нефти, алюминия, меди и т.д.

- стандартный винеровский процесс. В частности, среди достаточно популярных процессов можно выделить геометрическое броуновское движение. Эта популярность, однако, связана прежде всего с возможностью получить аналитические решения для дифференциальных уравнений второго порядка, характерных для условных требований. В действительности предположение о логнормальности распределения может быть приближенно справедливо для акций или инвестиционных товаров типа золота, но неверно для нефти, алюминия, меди и т.д.

Отличительным свойством этих сырьевых товаров является так называемое удобство владения ![]() (см. работу Бреннана [13]). Оно определяется возможностью немедленно продать товар или подождать более высоких цен, неся при этом издержки на хранение товара. Удобство владения является величиной, которую можно рассчитать, используя котировки фьючерсных контрактов с разными сроками исполнения. Цена фьючерса на нефть

(см. работу Бреннана [13]). Оно определяется возможностью немедленно продать товар или подождать более высоких цен, неся при этом издержки на хранение товара. Удобство владения является величиной, которую можно рассчитать, используя котировки фьючерсных контрактов с разными сроками исполнения. Цена фьючерса на нефть ![]() определяется из общего выражения

определяется из общего выражения

![]() ,

,

где ![]() - безрисковая процентная ставка,

- безрисковая процентная ставка, ![]() - время исполнения контракта. Если удобство от владения одним баррелем нефти пропорционально текущей цене,

- время исполнения контракта. Если удобство от владения одним баррелем нефти пропорционально текущей цене, ![]() , то для логнормального распределения цены получим известную зависимость между фьючерсными и текущими ценами:

, то для логнормального распределения цены получим известную зависимость между фьючерсными и текущими ценами:

![]()

Обвал цен в 1998 году привел к тому, что, когда цена смеси Brent упала ниже 15 долл. за баррель, дальние фьючерсы стали стоить дороже ближних (контанго). С 1999 года, когда цены превысили уровень 17 долл. за баррель, наблюдается обратная картина (бэквардация). Фактически такие явления наблюдались с момента начала свободного ценообразования на нефтяном рынке, т.е. примерно с середины 1979 года. Это позволяет предположить существование некой «средней» номинальной цены за нефть где-то на уровне 15 - 17 долл. за баррель. То, что дальние фьючерсы стремятся к этой цене, свидетельствует о том, что у рынка «подсознательно» присутствует стремление вернуться к своему среднему значению ![]() . Эти аргументы послужили основанием моделировать цены на нефть с помощью процессов «возвращения к среднему» (mean reverting). Простейшим примером такого процесса является арифметический процесс Орнштейна-Уленбека:

. Эти аргументы послужили основанием моделировать цены на нефть с помощью процессов «возвращения к среднему» (mean reverting). Простейшим примером такого процесса является арифметический процесс Орнштейна-Уленбека:

![]()

Условия стационарности и ограниченности определяют диапазон ![]() . Можно показать (см. статью Гордона Сика [14]), что для этого стохастического процесса систематический риск приводит к тому, что дальние фьючерсы должны стоять ниже средней цены. Это отчасти подтверждается историческими данными. Так, за период с 1986 года по 2000 цена смеси Brent колебалась около

. Можно показать (см. статью Гордона Сика [14]), что для этого стохастического процесса систематический риск приводит к тому, что дальние фьючерсы должны стоять ниже средней цены. Это отчасти подтверждается историческими данными. Так, за период с 1986 года по 2000 цена смеси Brent колебалась около ![]() долл., а

долл., а ![]() находились, по крайней мере в течение двух последних лет, в диапазоне 15-17 долларов за баррель. Кроме того, большую часть рассматриваемого периода на рынке наблюдалась бэквардация (см. также работу Литценбергера и Рабиновича.

находились, по крайней мере в течение двух последних лет, в диапазоне 15-17 долларов за баррель. Кроме того, большую часть рассматриваемого периода на рынке наблюдалась бэквардация (см. также работу Литценбергера и Рабиновича.

Существуют модели, предполагающие, что текущие цены и удобство владения являются случайными процессами, имеющими совместное распределение (см. например работу Гиббсона и Шварца [16], а также Шварца [17]). Эти модели позволяют более точно описывать динамику фьючерсов с различными сроками исполнения, однако не добавляют ничего нового в моделировании динамики текущих цен.

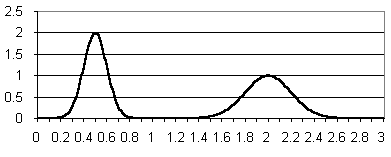

Если рассмотреть период с 1970 года, то видно, что цены на нефть периодически (примерно раз в 6-7 лет) испытывают резкие шоки (см. рис. 1.2). В связи с этим получили определенное распространение модели (например, работа Диаса и Рош [18]), в которых цены на нефть, помимо случайных броуновских возмущений, могут испытывать пуассоновские шоки, то есть

![]()

где ![]() с вероятностью

с вероятностью ![]() и

и ![]() с вероятностью

с вероятностью ![]() и

и ![]() . Из исторических данных следует, что можно взять

. Из исторических данных следует, что можно взять ![]() (один скачок происходил в 6-7 лет). Величина скачка

(один скачок происходил в 6-7 лет). Величина скачка ![]() носит случайный характер, ее плотность распределения может быть представлена в виде комбинации двух обрезанных нормальных распределений.

носит случайный характер, ее плотность распределения может быть представлена в виде комбинации двух обрезанных нормальных распределений.

Рис. 1.4. Плотность распределения скачка

Необходимость добавления пуассоновских шоков обусловлена переходом от дискретных к непрерывным моделям. При уменьшении временного интервала величина броуновских возмущений стремится к нулю. В то же время величина пуассоновских шоков неизменна, хотя уменьшается вероятность их появления. В действительности цена на нефть может измениться на 5-7% в течение нескольких минут одного торгового дня, как это бывало при появлении неожиданной информации, касающейся ОПЕК. Нам представляется, что из всех рассмотренных процессов именно последний позволяет наиболее адекватно моделировать динамику цен на нефть.

Методы оценки сравнительной инвестиционной привлекательности компаний

Задача оценки инвестиционной привлекательности компаний возникает при формировании, пересмотре и оценке эффективности портфеля акций. Основное предположение портфельной теории заключается в том, что не склонный к риску инвестор выбирает портфель с минимальным риском при заданной ожидаемой доходности. Рискованность портфеля можно определять различным образом. Фундаментальной в портфельной теории является работа Марковица [19]. На ее основе Шарп [20] и Линтнер [21] создали теорию ценообразования капитальных активов (CAPM), в которой в качестве меры риска используется дисперсия (стандартное отклонение) доходности акций. CAPM оказала и продолжает оказывать огромное влияние на развитие теории финансов. С точки зрения инвестора, одним из основных результатов CAPM является то, что для множества оптимальных портфелей большей доходности можно добиться лишь за счет операций с более рискованными акциями.

На практике параметры распределения доходности акций и корреляция с рыночным портфелем (или коэффициент «бета») рассчитываются по историческим данным. Получающиеся значения зависят от выбранного временного ряда, и поэтому сами сильно зависят от времени. Ясно, что в однородной группе компаний из одной отрасли ошибка в оценке дисперсии может быть велика, а сама оценка – весьма волатильна. Кроме того, описывать принятие решений только двумя первыми моментам распределения доходности можно лишь при выполнении специфических условий (например, при квадратической функции полезности инвестора или эллиптическом распределении доходности). В результате использование CAPM для нахождения недооцененных акций компаний из одной отрасли не приносит желаемых результатов.

Многофакторным обобщением CAPM является арбитражная теория ценообразования (APT). Эта теория исходит из меньшего числа начальных предположений, чем CAPM, однако ей присущи фактически те же недостатки. Кроме того, остается открытым вопрос определения ценообразующих факторов, что существенно затрудняет применение APT на практике.

При оценке сравнительной инвестиционной привлекательности компаний важное значение имеет такой показатель, как отношение рыночной капитализации к фундаментальной стоимости компании. Расчет фундаментальной стоимости для каждой компании из достаточно большой группы становится довольно трудоемкой задачей, на практике не всегда осуществимой из-за неполноты информации. Поэтому часто используют более простые отношения, в которых фундаментальная стоимость заменяется каким-то одним показателем, например чистой прибылью, объемом продаж и т.д. Поскольку реально стоимость компании определяется целым рядом таких показателей, каждое отношение в отдельности дает одностороннюю и неадекватную оценку инвестиционной привлекательности компании. В этой связи актуальной является задача построения интегрированного показателя, учитывающего несколько фундаментальных факторов одновременно. В третьем разделе описано применение метода DEA для нахождения недооцененных акций нефтяных компаний, а также для определения потенциальной рыночной капитализации перед первичным размещением акций.

Глава 2. Оценка финансовых показателей

Существенное снижение коэффициентов оборачиваемости кредиторской задолженности может означать, что организация извлекает для себя выгоду из условий работы с поставщиками, либо от задержек расчетов с бюджетом, государственными внебюджетными фондами и собственными работниками.

Коэффициенты оборачиваемости запасов.

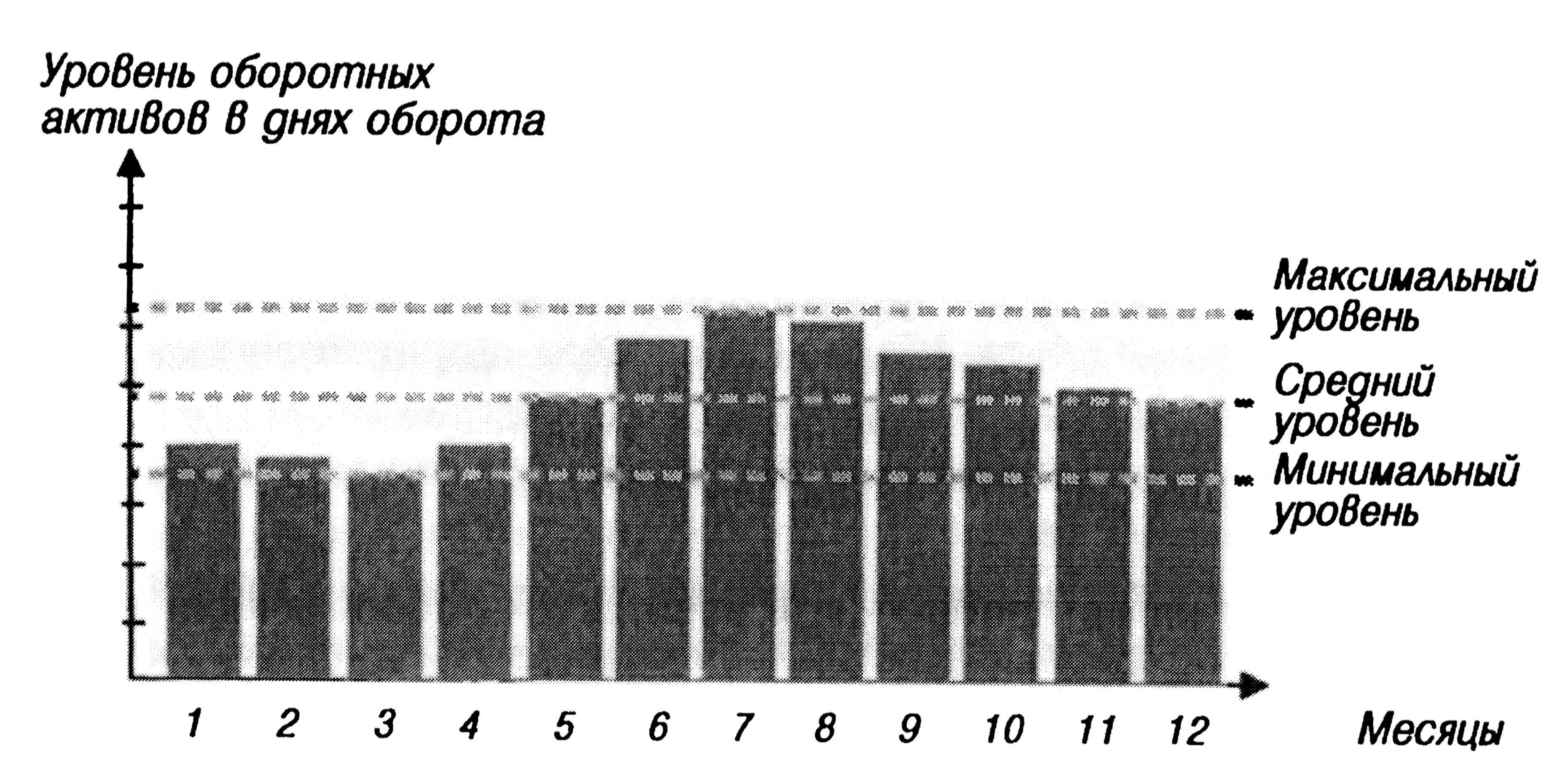

Наиболее часто применяемыми показателями деловой активности организации служат коэффициенты оборачиваемости запасов. Эти показатели выражаются количеством раз оборачиваемости запасов или числом дней запаса. Они отражают, как часто оборачиваются или продаются запасы при обеспечении объема продаж. Коэффициенты оборачиваемости запасов помогают определить быстроту их обновляемости и выявить «залежалость» отдельных запасов, показав, сколько раз запасы продавались и восстанавливались в течение года (квартала, месяца).

Коэффициенты оборачиваемости запасов определяются по формулам:

1) по числу оборотов запасов:

СС – себестоимость;

Знач. – запасы на начало периода;

Зкон. – запасы на конец периода.

2) по сроку запасов:

NЗ – число оборотов запасов.

Эти показатели могут определяться по году, кварталу, месяцу.

Коэффициенты оборачиваемости активов.

Оборачиваемость активов определяется отношением выручки от продаж к совокупным активам:

1) число оборотов активов:

В – выручка;

Анач. – активы на начало периода;

Акон. – активы на конец периода.

2) срок оборачиваемости активов:

NА – число оборотов активов.

Коэффициенты использования активов или коэффициенты полной оборачиваемости активов показывают эффективность, с которой активы организации генерируют продажи. Высокая оборачиваемость активов характерна для организаций с малыми активами: консультационных, аудиторских, рекламных, туристических, либо для организаций с более амортизированными активами. Для промышленных предприятий с недавно установленным новым оборудованием и низкой степенью амортизации рассматриваемые коэффициенты будут иметь низкие значения.

NДЗ > NКЗ – верно

ОДЗ < ОКЗ – верно. Условие эффективности деятельности организации соблюдается.

Для изучения эффективности деятельности организации применяются показатели рентабельности (прибыльности). Прибыльность отражает жизнеспособность организации в долгосрочном периоде. При расчете прибыльности организации в качестве финансового результата ее деятельности используется чистая прибыль, нераспределенная прибыль (но может быть убыток).

К показателям эффективности деятельности организации относятся:

- рентабельность деятельности организации;

- рентабельность собственного капитала;

- рентабельность собственного и заемного капитала;

- рентабельность активов.

Рентабельность деятельности организации показывает, какова чистая прибыль организации на одну денежную единицу выручки от продаж:

Пч – чистая прибыль;

В – выручка.

Ориентиром может служить отраслевой показатель, который колеблется по отраслям. Конкретное значение рентабельности деятельности, к которой стремилась бы организация, не существует. Тем не менее, чем больше значение данного показателя, тем эффективнее хозяйствует организация.

Рентабельность собственного капитала отражает отдачу от собственного капитала организации. В рыночной экономике является наиболее распространенным. Его значение сравнивается со ставкой рефинансирования.

Данный показатель рассчитывается по формуле:

Пч – чистая прибыль;

СКнач. – совокупный капитал на начало периода;

СКкон. – совокупный капитал на конец периода.

В случае если значение рентабельности собственного капитала очень высоко (например, приближается к 100%), логичнее рассчитывать рентабельность собственного и заемного капитала:

Пч – чистая прибыль;

СКнач. – совокупный капитал на начало периода;

СКкон. – совокупный капитал на конец периода;

ЗКнач. – заемный капитал на начало периода;

СКкон. – заемный капитал на конец периода.

Рентабельность активов организации характеризует ее прибыльность по отношению к активам и показывает, насколько эффективно используются активы предприятия:

Пч – чистая прибыль;

Анач. – совокупные активы на начало периода;

Акон. – совокупные активы на конец периода.

Из практики хозяйствования известно следующее соотношение:

RСК > RА – тогда организация действует эффективно.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... построение которой является залогом успешного выживания. Представляется целесообразным рассмотреть два аспекта организации управления нефтяным бизнесом в США: [[7]] 1. Вертикальная интеграция нефтяных компаний 2. Организация внутренней структуры управления компанией 2. Принципы и практика вертикальной интеграции нефтяных компаний В настоящее время в мире насчитывается ...

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

0 комментариев