Навигация

Доходи та видатки бюджету

14847

знаков

1

таблица

1

изображение

3. Доходи та видатки бюджету

Доходи бюджету – це економічні відносини, які виникають у держави з громадянами, підприємствами, установами, організаціями в процесі формування бюджетного фонду держави; це ті кошти, що надходять державі у постійне користування на безповоротній основі.

В Україні відповідно до Бюджетного кодексу доходами бюджету є:

· податкові надходження;

· неподаткові надходження;

· доходи від операцій з капіталом;

· офіційні трансферти.

Податкові надходження: податки на прибуток; податки на власність; збори за спеціальне використання природних ресурсів; внутрішні податки на товари і послуги; податки на міжнародну торгівлю та зовнішні операції, інші податки.

Неподаткові надходження: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій та інші.

Доходи від операцій з капіталом: надходження від продажу основного капіталу; надходження від продажу державних запасів товарів; надходження від продажу землі і нематеріальних активів, інші.

Офіційні трансферти: від органів державного управління інших рівнів; з-за кордону; з недержавних джерел.

Німеччина. Формування доходів визначає цілу систему фінансових каналів, , через які до казни стікаються кошти від фізичних і юридичних осіб. Податкові надходження становлять 4/5 усіх доходів бюджету, при чому на 2/3 податкові надходження формуються за рахунок прямих податків, 1/5 складають інші доходи. У ФРН розрізняють 40 податків, загальними серед яких є: прибутковий; податок на корпорації; податок з обороту; податок на з/п, податок на пальне; податок на підприємства.

До федеральних податків належать: доходи від фінансових монополій; митні збори; податок із вантажного автотранспорту; разовий податок на майно; податок на користь ЄС.

Податкова система земель охоплює майже 25 податків: податки на майно, спадщину, під час придбання земельної ділянки, на автомобілі, проведення лотереї та ін..

Видатки бюджету – це економічні відносини, які складаються між державою з одного боку, юридичними і фізичними особами з іншого, на основі яких здійснюється процес використання коштів централізованого фонду грошових коштів за різними напрямами.

Україна. Склад і структура видатків:

· на загальнодержавні функції (у тому числі видатки на обслуговування державного боргу) 13%

· оборона 7%

· громадський порядок, безпека і судова влада 8%

· економічна діяльність 16%

· охорона навколишнього природного середовища 1%

· ЖКГ 2%

· охорона здоров‘я 13%

· духовний і фізичний розвиток 3%

· освіта 20%

· соціальний захист і соціальне забезпечення 17%

Видатки бюджетів України планують органи системи Міністерства фінансів відповідного рівня.

У виконанні видаткової частини бюджетів приймають участь: органи системи Міністерства фінансів, органи державного казначейства, банківські установи, розпорядники і одержувачі бюджетних коштів і контрольно-ревізійне управління.

Німеччина. На центральний уряд припадають наступні витрати:

· економічні витрати (з них 90% іде на фінансування виробничої інфраструктури: будівництво й утримання автошляхів, аеродромів, федеральної залізниці і пошти);

· військові витрати 25-30%

· витрати на зовнішні відносини;

· соціальні витрати(основна частина), особливо такі статті, як пенсії, виплати допомоги із безробіття, перенавчання безробітних і фінансування бірж праці, допомоги при народженні та догляду за дитиною ;

· витрати на фінансове сприяння окремих галузей, виробництв і регіонів;

· витрати на науку та освіту відбуваються через міністерство досліджень і технологій 2,9%

· витрати на утримання адміністративного апарату 3%.

Висновки

Спільне та відмінне між бюджетним устроєм України та Німеччини.

| Україна | ФРН |

| Бюджетна система | |

| 2 рівнева: · державний · місцевий | 3 рівнева: · федеративний · земельний · общинний |

| Всі бюджети об‘єднані в зведений бюджет | |

| Бюджетний процес | |

| Бюджетний рік співпадає з календарним роком | |

| Міжбюджетні відносини | |

| Горизонтальні та вертикальні відносини | |

| Вертикальний: передання коштів на місцевий рівень здійснюється з державного бюджету; Горизонтальний: вилучення коштів відбувається якщо у місцевих бюджетів існує надлишок доходів(доходи вище планових), вилучається весь надлишок та передається до інших місцевих бюджетів. | Вертикальний: вирівнювання відбувається рахунок коштів з 1) Федерального фонду фінансового вирівнювання; 2) Фонду німецької єдності; Горизонтальний: якщо існує надлишок коштів у земельних бюджетах: Якщо надлишок 100-102% - мертва зона, кошти не вилучаються; 102-110% - вилучається 70% надлишку Більше 110% - вилучаються всі надлишкові кошти. |

| Доходи та видатки | |

| Основним джерелом доходів є податкові надходження | |

| Більша частина видатків припадає на освіту | Більша частина видатків - соціальні витрати |

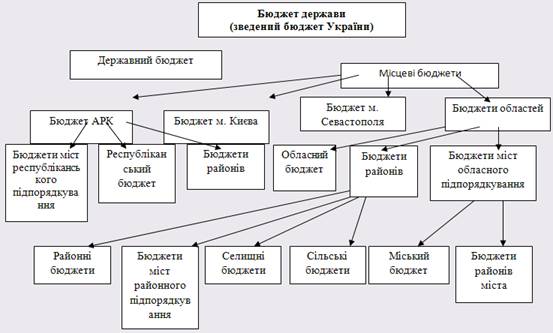

Додаток 1

Складові зведеного (консолідованого) бюджету України

Список використаної літератури

1. Бюджетна система: навч. Посібник / К.М. Владимиров, Л.О. Абсава, Л.В. Владимирова, Т.К. Мінза. – К.: Кондор, 2009. – 220с.

2. Бюджетна система України: навч. посібн. / М.І.Карлін. – К.: Знання, 2008. – 429с. – (Вища освіта XXI століття). – Бібліогр.: с.424-428.

3. Бюджетна система України: навч. посібник / Л.В. Фещенко, П.В. Пронза, Н.В. Кузьминчук; М-во освіти і науки України. – К.: Кондор, 2008. – 440с.

4. Бюджетна система України: навч. посіб. / Ю.В. Пасічник. – 2-ге вид., переобл. і доповн. – К.: Знання, 2008. – 670с. – (Вища освіта XXI століття).

5. Фінансові системи зарубіжних країн: навч. посіб. / Л.О Миргородська. – К.: Центр навчальної літератури, 2003. – 240с.

6. Фінанси: підручник / С.І. Юрій, Л.М. Алексеєнко, І.В. Зябковський, О.П. Кириленко та ін.. за ред. С.І. Юрія, В.М. Федосова. – К.: Знання, 2008.-611с.

7. Фінанси: курс для фінансистів: навч. посібник / В.І. Оспіщев, О.П. Близнюк, Л.П. Лачкова, Т.О. Ставерська; за ред.. В.І. Оспіщева. – К.: Знання, 2008.-567с.

8. Фінансові системи зарубіжних країн: навч.посібн. / Ю.М. Руденко, В.В. Токар; Міністерство освіти і науки України, ДВНЗ "Київський нац. екон. ун-т ім.. В.Гетьмана". – К.: КНЕУ, 2010. – 347с. – Бібліогр.: с.336-337.

Похожие работы

... устрою Але, не зважаючи на значну подібність, соціал-демократія та лібералізм мають ряд відмінностей, що характеризують їх як окремі не залежні одна від одної політичні ідеології: · Соціал-демократи на відміну від лібералів виступають проти ринкового суспільства. Ринок має стосуватись лише економічної сфери в державі. · Ліберали виступають за принцип мінімального втручання ...

... зовнішніми обставинами своєрідної соціальної капсулізації. Висновки Розв`язуючи поставлені в дипломній роботі завдання щодо з’ясування питання про особливості пристосування протестантських громад до українських умов в період незалежності України були зроблені такі висновки, які виносяться на захист: Радикальні політичні зміни в колишньому СРСР, утворення нової держави України дали змогу ...

... . Деякі американські фірми купують устаткування для АЕС навіть в Японії! США не побудували жодного реактора за останні десять років. [48] РОЗДІЛ ІІ ГОЛОВНІ ФАКТОРИ ЕНЕРГЕТИЧНОЇ БЕЗПЕКИ США 2.1. Геополітичні плани США На початку ХХ століття коли США почали перетворюватися в одну з ведучих держав світу, ідеологи американського гегемонізму заявили про зазіхання США на панування у всьому ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев