Навигация

Налог на имущество организаций

46401

знак

1

таблица

0

изображений

3. Налог на имущество организаций

Налог на имущество организаций является региональным налогом[12], а это означает, что сумма платежей по налогу зачисляется равными долями в республиканский бюджет республики в составе РФ, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, в районный бюджет района или городской бюджет города по месту нахождения организации.

Особенностью всех региональных налогов и налога на имущество в частности, является то, что общие принципы его исчисления и порядка перечисления по принадлежности устанавливаются на федеральном уровне, а конкретные ставки налога и состав предоставляемых по налогу льгот, определяются законодательством региона.

При введении данного налога на территории субъектов Российской Федерации преследовались цели:

1) создать у предприятий заинтересованность в реализации излишнего, неиспользуемого имущества;

2) стимулировать эффективное использование имущества, находящегося на балансе предприятия. Таким образом, для финансов этот налог выполняет стимулирующую и контрольную функцию, а при пополнении бюджетов федерации и местных бюджетов – фискальную функцию.

Плательщиками налога на имущество организаций, признаются российские и иностранные организации. Налог должны уплачивать все организации независимо от формы собственности и ведомственной подчинённости (исключение составляют организации, применяющие специальные налоговые режимы). Плательщиками налога на имущество являются лишь те организации, которые имеют на своем балансе облагаемые данным налогом основные средства.[13] Это означает, что компаниям, не имеющим собственных основных средств, больше не нужно представлять "нулевые" декларации по налогу на имущество, ведь подача деклараций - это обязанность налогоплательщиков. Если у организации есть только полностью самортизированные основные средства, по которым налог не уплачивается, она все равно признается плательщиком налога на имущество и обязана представлять налоговые декларации и расчеты по авансовым платежам в отношении таких основных средств.

Объектом налогообложения имущества организации являются движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесённое в совместную деятельность или полученное по концессионному соглашению) учитываемое на балансе в качестве объектов основных средств, в порядке, установленном для ведения бухгалтерского учёта. А так же имущество, принадлежащее органам государственной власти на праве хозяйственного ведения. [14]

Особенности уплаты налога на имущество иностранными организациями. Иностранные организации признаются налогоплательщиками данного налога лишь в том случае, если они осуществляют деятельность в Российской Федерации через постоянные представительства и (или) имеют в собственности недвижимое имущество на территории Российской Федерации. Основным критерием такой деятельности является принцип регулярности деятельности иностранной организации на территории РФ.

Имущество, которое не является объектом налогообложения:

а) Не являются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

б) Имущество федеральных военизированных структур (Министерство внутренних дел РФ, Министерство обороны РФ, Федеральная служба безопасности РФ, Федеральная служба охраны РФ, Служба внешней разведки РФ, Федеральная служба исполнения наказаний и Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий), принадлежащее на праве оперативного управления, облагаться налогом не будет.

Ставка налога на имущество организации по Иркутской области установлена в размере 2,2 процента от налогооблагаемой базы.[15]

Конкретные же ставки налога на имущество предприятий, определяемые в зависимости от видов деятельности предприятий, устанавливаются законодательными (представительными) органами субъектов Российской Федерации. При этом федеральное законодательство запрещает устанавливать ставку налога для отдельных предприятий. Если отсутствует решение законодательного (представительного) органа субъекта Российской Федерации об установлении конкретных ставок налога на имущество предприятий, то, исходя из федерального законодательства, в этом субъекте Федерации должно применяться максимальная ставка налога, то есть 2,2 процента.[16]

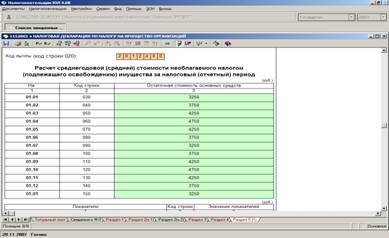

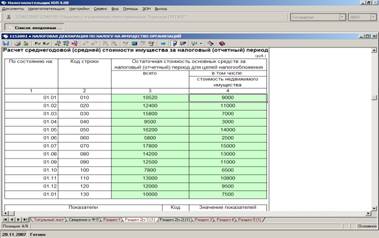

Налоговой базой по налогу на имущество организации признаётся среднегодовая стоимость имущества, подлежащего налогообложению. В расчёт берётся его остаточная стоимость, определённая по правилам бухучёта. Если по правилам, принятым в бухучёте, по каким-то основным средствам начисление амортизации не предусмотрено, то их стоимость для целей налогообложения определяется за вычетом износа. Кроме того, налоговую базу нужно определять отдельно по имуществу, по которому региональные власти установили дифференцированные налоговые ставки.

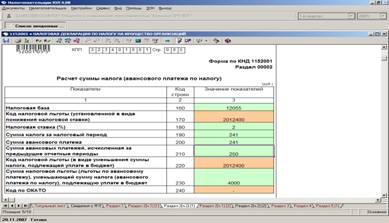

Сумма налога исчисляется по итогам налогового периода, как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.[17]

Налоговые льготы в Иркутской области устанавливаются, в отношении приобретенного и (или) вновь созданного имущества (ранее не являвшегося объектом налогообложения по налогу на территории Иркутской области). А также достроенного, дооборудованного, реконструированного, модернизированного и (или) технически перевооруженного имущества на сумму увеличения его первоначальной стоимости, согласно определенного перечня видов экономической деятельности.

§ 25 процентов от установленной налоговой ставки в течение налогового периода, в котором указанное имущество принято к бухгалтерскому учету в качестве основных средств, если стоимость имущества составляет более 10 миллионов рублей;

§ 25 процентов от установленной налоговой ставки в течение налогового периода, в котором указанное имущество принято к бухгалтерскому учету в качестве основных средств, и в размере 50 процентов от установленной налоговой ставки в течение следующего налогового периода, если стоимость имущества составляет более 50 миллионов рублей;

§ 25 процентов от установленной налоговой ставки в течение налогового периода, в котором указанное имущество принято к бухгалтерскому учету в качестве основных средств, и в размере 50 процентов от установленной налоговой ставки в течение двух следующих налоговых периодов, если стоимость имущества составляет более 100 миллионов рублей. [18]

По виду имущества предприятия: льготы предоставляются предприятиям МЧС, аварийно-спасательным службам, бюджетным организациям, предприятиям судебно-исполнительной власти, уголовной исполнительной системы, религиозным организациям, общественным организациям инвалидов, музеям, хранилищам, библиотекам, организациям, осуществляющим деятельность по выпуску медицинских протезно-ортопедических аппаратов, организациям, осуществляющие деятельность в отношении космических объектов, ядерных установок и др.

Не облагается имущество предназначенное для лечебно-оздоровительной деятельности, спортивных мероприятий и т.д.[19]

Льготное налогообложение устанавливается резидентам особой экономической зоны:

1. Для резидентов особой экономической устанавливается пониженная ставка налога на прибыль организаций в размере 13,5%

Для организаций - резидентов особой экономической зоны устанавливается пониженная ставка налога на прибыль организаций, в размере, равном 13,5% (при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны).[20]

Похожие работы

... можно определить как совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер.[26] Налоговая система Российской Федерации имеет ряд особенностей. Прежде всего, они объясняются федеративным устройством государства. В главе 1 Конституции Российской Федерации содержатся ...

... частях бюджетов всех уровней “бюджета текущих расходов” и “бюджета развития” с целью обеспечения равных потенциальных возможностей регионов и муниципальных образований. 3.2. Прогнозная оценка местных налогов и сборов Последние десятилетия характерны резким ростом количества факторов, оказывающих существенное влияние на развитие общества. При этом изменения стали более кардинальными и ...

... органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации. При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах ...

... хозяйственных операций; 4. Применяемой формы бухгалтерского учета; 5. Организационной структуры учетного процесса и распределение служебных обязанностей в бухгалтерии; 6. Организации хранения бухгалтерской документации и реестров. 2.3 Учет расчетов с бюджетом по региональным налогам на предприятии ООО «ОКБ по теплогенераторам» Расчеты по налогу на имущество на предприятии ООО «ОКБ по ...

0 комментариев