Навигация

Оцінка поточної конкурентоспроможності ТОВ "ФОЗЗІ-ФУД" (мережа супермаркетів "Сільпо")

38041

знак

15

таблиц

3

изображения

Міністерство освіти і науки України

Київський національний торговельно-еконономічний університет

Оцінка поточної конкурентоспроможності ТОВ „ФОЗЗІ-ФУД” (мережа супермаркетів „Сільпо”)

Виконала: студентка ФЕМП

4 курсу, 15 групи Карасьова Ганна

Київ – 2009

1. Загальна характеристика ТОВ „ФОЗЗІ-ФУД”

ТОВ "ФОЗЗI-ФУД" створене 02.12.2002 р. двома засновниками фізичною особою та ЗАТ "ФОЗЗI". Статутний капітал становить 16,5 тис. грн. Станом на 31.12.2006р. Товариство складається з одного учасника ЗАТ "Сiльпо Рiтейл", що володіє часткою 100%.

Основною діяльністю Товариства є роздрібна торгівля продовольчими товарами, а також надання послуг по здачі майна в оренду. Торгова мережа Товариства включає 39 магазинів в містах Києві, Бiлiй Церквi, Борисполi, Черкасах, Славутичi.

Види дiяльностi за КВЕД:

52.11.0 Роздрiбна торгiвля в неспецiалiзованих магазинах переважно з продовольчим асортиментом

51.70.0 Iншi види оптової торгiвлi

55.30.2 Кафе

55.51.5 Дiяльнiсть загальнодоступних їдалень

55.52.0 Постачання готової їжi.

ТОВ «Фоззі-фуд»

Україна, 08132, Київська обл.

р. Вишневе, вул. Промислова, 5

тел./факс: (+38 044) 239-01-10

Центральний офіс «Сільпо»

Україна, 02090, Київ, вул.

Бутлерова, 1, тел./факс: (+38 044)

593-03-10

«Сільпо» - це найбільша в Україні мережа супермаркетів, яка налічує 156 магазинів як в Києві, так і в регіонах України. Супермаркет «Сільпо» - це магазин самообслуговування, асортимент якого налічує до 20 000 найменувань продуктів харчування і супутніх товарів залежно від величини торгової площі магазина.

Загальновідомо, що придбати той або інший продукт харчування при певному бажанні можна і на ринку. Проте ринкова роздрібна торгівля не дає покупцеві тих переваг, якими володіють супермаркети. Сьогодні покупці з різним рівнем доходів готові платити за комфортність здійснення покупки. Таким чином, зручність супермаркету сьогодні — це якісний показник його конкурентоспроможності.

Основними конкурентами за якісним показником „Сільпо” є:

Ø Фуршет;

Ø Велика Кішеня;

Ø МегаМаркет;

Ø BILLA;

Ø ЕКОмаркет.

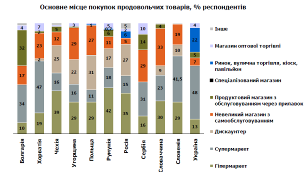

В 2007 році основними місцями здійснення покупок продуктів харчування та непродовольчих товарів повсякденного попиту для киян були «Сільпо» (24%), «Велика Кишеня» (20%), «Фуршет» (15% респондентів), «Metro C&C» (6%), ринок/вулична торгівля (6%) та «МегаМаркет» (6%).

Переваги супермаркетів "Сільпо":

ü низькі ціни;

ü широкий вибір товарів;

ü гарантована якість продукції;

ü висока якість обслуговування;

ü цілодобова робота (у найбільших супермаркетах);

ü зручне розміщення;

ü завжди великий вибір свіжих продуктів.

За данними соцопитування у м. Києві "Сільпо" володіє найвищими оцінками по групах «загальні умови зручності», «персонал і розрахунок» і «асортимент». Негативні оцінки в «Сільпо» отримали такі параметри, як «спеціальні можливості для дітей і людей з порушенням рухливості, зір», «пакет і пакетування», а також кількість непрацюючих кас.

З 4 кварталу 2008 р. ТОВ "ФОЗЗI-ФУД" вiдчуває негативний вплив свiтової та локальної фiнансової кризи (рiзке падiння курсу гривнi, змiна кредитної банкiвської полiтики, зниження платоспроможностi клiєнтiв та iнше).

У планах Товариства подальше розширення тогової мережi, покращення якостi надаваних послуг. Впроваджуватимуться прогресивнi форми торгiвлi, реклами, маркетингу.

2. Характеристика ринку на якому працює ТОВ "ФОЗЗI-ФУД"

Торгівля в Україні є одним з видів економічної діяльності, які найшвидше зростають.

Обсяг роздрібного товарообігу України, за даними Державного комітету статистики, в 2008 році склав 246903 млн. грн., що в порівняльних цінах на 117,3% більше обсягу минулого року. У 2008 році обсяг роздрібного товарообороту становив 34,4% - цей показник є відносно низьким. Питома вага оптової та роздрібної торгівлі у ВВП протягом 2003-2007 рр. коливається в межах 11-12%, що є другим результатом після промисловості. Однак, цей показник є дещо нижчим, ніж у таких країн, як Російська Федерація (19-20%), Польща (18-19%), США (15-16%) та Великобританія (14%).

Табл.2.1

Обсяг роздрібного товарообороту підприємств

| Роки | Обсяг роздрібного товарообороту підприємств (юридичних осіб), млн.грн. | у тому числі питома вага, у %: | Темпи зростання обсягів роздрібного товарообороту підприємств до попереднього року, у порівнянних цінах, % | |

| продовольчих товарів | непродовольчих товарів | |||

| 2003 | 49994 | 45,6 | 54,4 | 120,5 |

| 2004 | 67556 | 43,9 | 56,1 | 121,9 |

| 2005 | 94332 | 41,6 | 58,4 | 123,4 |

| 2006 | 129952 | 38,2 | 61,8 | 126,4 |

| 2007 | 178233 | 35,3 | 64,7 | 129,5 |

| 2008 | 246903 | 34,4 | 65,6 | 117,3 |

* за даними Держкомстату

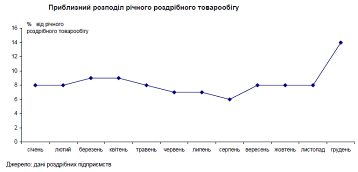

Графік.2.1

Графік.2.2

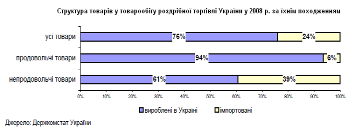

Українські товари становлять понад ¾ від загального товарообігу роздрібної торгівлі. В той же час, їхня частка набагато більша в продажах продовольчих товарів (майже 94%).

Тенденції в роздрібній торгівлі продовольчими товарами в Україні:

Ø розвиток великомасштабних форматів та переходом до технології самообслуговування. Створенням нових форматів роздрібної торгівлі на основі старих продовольчих магазинів / зникнення спеціалізації старих роздрібних точок.

Ø такі формати роздрібної торгівлі, як гіпермаркети та супермаркети швидко здобули популярності замінивши магазини старого типу. Це привело до викупу майже всіх колишніх універмагів, універсамів гастрономів і створення на їх основі нових роздрібних торгівельних точок.

Ø більшість магазинів стали багатопрофільними, торгуючими як продовольчими, та і непродовольчими товарами, вузькоспеціалізовані магазини майже повністю зникли.

Ø використання сучасних торгівельних технологій, в тому числі обладнання для роздрібних торгівельних точок та застосуванням інформаційних технологій у мережах торгівельних закладів.

Ø створення великими роздрібними мережами розподільчих центрів.

Ø поява марок торгівельного підприємства.

Ø розвиток торгівлі в режимі ”он-лайн” та послуг з доставки. Деякі мережі (такі як Фуршет, Мегамаркет, Таврія-В) розробили Інтернет-сторінки з магазинами ”он- лайн”, де споживачі можуть купувати продукцію в режимі реального часу, не виходячи з дому

Ø розвиток роздрібної торгівлі на умовах франчайзингу.

Ø низький рівень іноземних інвестицій в українську роздрібну торгівлю продовольчими товарами.

Графік 2.3

Фактори, які впливають на основні характеристики ринку роздрібної торгівлі продовольчими товарами:

* рівень соціально-економічного розвитку і споживання в регіоні;

* стадія розвитку ринку і рівень конкуренції;

* регіональний оборот роздрібної торгівлі і темпи його зростання;

* частка обороту роздрібної торгівлі через продовольчі роздрібні мережі в регіоні;

* кількість мережевих операторів роздрібної торгівлі, присутніх в регіоні;

* основні події на ринку.

Зараз на загальнодержавному рівні працює лише 4 мережі (Fozzy Group, «АТБ», «Велика кишеня» і «Фуршет»), інші ж мережі мають регіональний характер. Іноземний рітейл в Україні представляють лише Metro Cash&Carry, BILLA, російський «Перекресток», литовська «БМ Трейд» та французький Auchan.

Основні критерії, на які кияни перш за все орієнтуються при виборі основного місця здіснення покупок:

Ø близьке розташування до домівки чи роботи;

Ø широкий асортимент товарів;

Ø прийнятний рівень ціню.

Основними напрямками розвитку сфери роздрібної торгівлі на сьогодні є регіони з найвищими доходами населення (м. Київ, Донецька, Дніпропетровська, Запорізька, Харківська області) та регіони з найбільш незадоволеним попитом. Загалом, наявна кон’юнктура ринку є привабливою для капіталовкладень, у тому числі іноземних, які найближчим часом зростатимуть швидкими темпами.

Серед основних стримуючих розвиток ринку чинників слід зазначити:

- неврегульованість земельного законодавства, складні схеми передачі землі в оренду;

- дефіцит торгових площ в столиці і найбільш регіонах, що динамічно розвиваються, та високі орендні ставки на торгові площі (на початку 2009 року на рівні $120-130/кв. м, як в столиці, так і в регіонах).

Перспективи розвитку українського роздрібного ринку: поточний період розвитку українського роздрібного ринку характеризується динамічними збільшенням кількості мереж роздрібної торгівлі продовольчими товарами, в основному це дискаунтери, супермаркети та гіпермаркети. Як показує міжнародний досвід, сильна конкуренція між мережами починається тоді, коли частка супермаркетів у роздрібному товарообігу міста наближається до 35%. Тому, на даний час можна спостерігати сплеск конкуренції.

Місцеві експерти вважають, що через два-три роки в Україні остаточно оформиться лідерство серед роздрібних мереж. Вони відрізнятимуться лише за деякими аспектами, в тому числі, за наявністю торгівельного підприємства на полицях супермаркетів та пропозицією додаткових зручностей клієнтам. На думку підприємств роздрібної торгівлі та виробників, частка супермаркетів у роздрібному товарпротягом наступних п’яти років може досягти 45-55%, у залежності від регіону. Однозначно, їхня начастка може бути у Києві та таких містах, як Дніпропетровськ, Одеса та Львів, де культурний споживання є відносно високим. В інших регіонах супермаркети мають більш скромні можливостізбільшення своєї частки, але вона обов’язково зросте порівняно з існуючою долею в менш ніж 20%.

0 комментариев