Навигация

Відновна вартість основних фондів та її суть

52574

знака

6

таблиц

5

изображений

2. Відновна вартість основних фондів та її суть

Оцінка основних фондів підприємства являє собою грошове вираження їх вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їх динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період часу.

У зв'язку з тривалим функціонуванням та поступовим спрацюванням засобів праці, постійною зміною умов їх відтворення існує декілька видів оцінки основних фондів. Основні фонди підприємства оцінюються: в залежності від моменту проведення оцінки — за первісною (початковою) чи відновною вартістю; з огляду на стан основних фондів — за повною або залишковою вартістю.

Первісна вартість основних фондів — це фактична їх вартість на момент введення в дію чи придбання. Зокрема, нове виробниче приміщення зараховують на баланс підприємства за кошторисною вартістю його спорудження (будівництва), а первісна вартість будь-якого виробничого устаткування, окрім оптової ціни, включає витрати на його транспортування і установленім на місці використання.

Відновна вартість основних фондів — це вартість їх відтворення в сучасних умовах виробництва. Вона враховує ті ж витрати, що й первісна вартість, але за сучасними цінами. За зміною умов виробництва і цін на однакові елементи засобів праці між первісною (початковою) і відновною вартістю основних фондів виникає розбіжність, яка призводить до ускладнення обліку і поточного регулювання процесу відтворення основних фондів, правильного розрахунку певних економічних показників діяльності підприємства. Тому для забезпечення однаковості у вартісній оцінці основних фондів періодично проводиться їх переоцінка за відновною вартістю. Остання переоцінка основних фондів народного господарства України проведена за станом на 1 травня 1992 року.

Повна (первісна і відновна) вартість основних фондів — це їх вартість у новому, не спрацьованому стані. Саме за цією вартістю основні фонди рахуються на балансі підприємства впродовж усього періоду їх функціонування.

Залишкова вартість основних фондів характеризує реально існуючу їх вартість, ще не перенесену на вартість виготовлюваної продукції (виконуваної роботи, здійснювані послуги). Вона є розрахунковою величиною і визначається різницею між повною первісною (відновною) вартістю та накопиченою на момент обчислення сумою спрацювання основних фондів. Залишкова вартість основних фондів на час спричиненого зношуванням їх вибуття має назву ліквідаційної вартості. В практиці господарювання її використовують для розрахунків норм амортизаційних відрахувань та визначення наслідків ліквідації спрацьованих основних фондів.

Класифікація і структура

Необхідною умовою правильного обліку і планування основних фондів підприємств є їх класифікація. Найбільше економічне значення має видова класифікація, у відповідності з якою всі основні фонди за ознакою подібності їх функціонального призначення та натурально-речового складу розподіляються на певні види (рис. 5.2).

У практиці господарювання з метою спрощення обліку основних фондів відносять до оборотних фондів інструмент та інвентар зі строком експлуатації до одного року і вартістю до 100 одиниць національних грошей, а також усі спеціальні інструменти та пристрої, спеціальний одяг та взуття незалежно від строку використання і вартості.

Зображена на рис. видова класифікація основних фондів використовується існуючими системами бухгалтерського обліку і статистики. Для встановлення норм амортизаційних відрахувань і розрахунків щорічних амортизаційних сум застосовують більш детальну класифікацію, згідно з якою кожний вид основних фондів в свою чергу розподіляють на ряд груп та підгруп, що охоплюють засоби праці аналогічного виробничо-технологічного призначення з приблизно однаковими строками експлуатації.

Оскільки елементи основних фондів відіграють неоднакову роль у процесі виробництва, непересічне значення має їх поділ на дві частини: активну, яка безпосередньо приймає участь у виробничому процесі і завдяки цьому зумовлює певний обсяг та якість вироблюваної продукції, і пасивну, що створює умови для здійснення процесу виробництва. До активної частини основних фондів відносять переважно робочі машини і устаткування, інструмент, вимірювальні та регулюючі прилади і пристрої, використовувану в автоматизованих системах управління технологічними процесами обчислювальну техніку, деякі технічні споруди — гірничі виробки шахт, газові і нафтові свердловини.

Співвідношення окремих видів (груп) основних фондів, виражене у відсотках до їх загальної вартості на підприємстві, визначає видову (технологічну) структуру використовуваних засобів праці. За інших рівних умов технологічна структура основних фондів тим прогресивніша і ефективніша, чим більша у їх складі питома вага активної частини. Вона змінюється під впливом багатьох факторів. Найбільш суттєвими серед них є:

• виробничо-технологічні особливості підприємства;

• науково-технічний прогрес і зумовлений ним технічний рівень виробництва;

• ступінь розвитку різних форм організації виробництва;

• відтворювальна структура капітальних вкладень у створення нових основних фондів;

• вартість будівництва виробничих об'єктів і рівень цін на технологічне устаткування;

• територіальне розміщення підприємства.

По всій сукупності промислових підприємств України у загальному обсязі основних фондів питома вага окремих їх видів впродовж останніх років коливалась в межах: будівель і споруд — 45-47%; машин і устаткування — 40-42%, у тому числі робочих — 30-32%; транспортних засобів — 2,5-3%. На підприємствах і організаціях аграрного сектору частка у загальній вартості сільськогосподарських виробничих основних фондів приблизно становила: будівель, споруд і передавальних пристроїв — 64-65%; силових і робочих машин і устаткування — 14-16%; робочої та продуктивної худоби — 10-12%; багаторічних насаджень — 5-6%; транспортних засобів — 3-4% ' Загальна тенденція динаміки технологічної структури основних фондів характеризується поступовим збільшенням питомої ваги активної їх частини.

Знос основних виробничих фондів та методи його оцінки

Просте і розширене відтворення основних виробничих фондів відбувається у безперервному процесі здійснення взаємозв'язаних різних його форм — ремонту, модернізації та заміни/ окремих елементів засобів праці; технічного переозброєння, реконструкції і розширення діючих цехів, виробництв і підприємств в цілому, а також спорудження нових аналогічних виробничих об'єктів. При цьому необхідною передумовою нормального перебігу

У сільському господарстві робоча та продуктивна худоба, довгорічні насадження виокремлюються у самостійні види основних фондів, в інших галузях виробничої сфери відносяться до виду відтворювальних процесів слугують постійні облік ступеня спрацювання (старіння) та амортизація основних фондів.

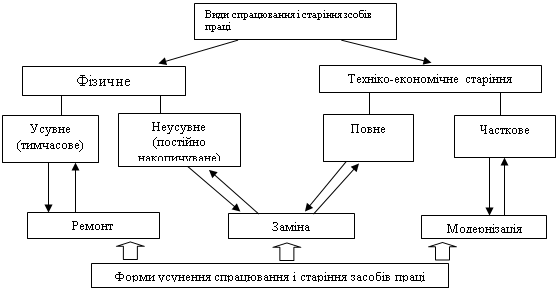

Спрацювання і старіння. Основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння.

Під фізичним (матеріальним) спрацюванням основних виробничих фондів розуміють явище втрачання ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до поступового зменшення їх реальної вартості — економічного спрацювання. На швидкість і розміри фізичного спрацювання основних фондів впливають їх надійність та довговічність, рівень екстенсивного і інтенсивного використання, особливості технологічних процесів, якість технічного догляду і ремонтного обслуговування, кваліфікація робітників та інші організаційно-технічні фактори.

Фізичне спрацювання будь-якого знаряддя праці (машини, устаткування) можна поділити умовно на дві частини - одну його частину періодично усувають шляхом проведення ремонтів, а другу таким чином усунути неможливо. З часом воно поступово накопичується і зумовлює такий технічний стан того або іншого засобу праці, коли подальше використання його у виробництві стає неможливим, тобто настає момент повного фізичного спрацювання, яке вимагає заміни такого знаряддя праці новим екземпляром аналогічного призначення. У зв'язку з цим виокремлюють усувне (тимчасове) та неусувне (постійно нагромаджуване) фізичне спрацювання основних фондів.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити двома розрахунковими методами: 1) за строком її експлуатації (шляхом зіставлення фактичної і нормативної величин з урахуванням ліквідаційної вартості);

2) за даними обстеження технічного стану відносної величини економічного спрацювання, тобто відношення їх вартості, перенесеної на вартість виготовлюваної продукції, до загальної балансової вартості.

Техніко-економічне старіння основних фондів — це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу.

Воно характеризується втрачанням засобами праці своєї споживної вартості внаслідок удосконалення застосовуваних та створення нових засобів виробництва, впровадження принципово нової технології, старіння вироблюваної продукції. Старіння властиве перш за все знаряддям праці та транспортним засобам, зв'язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

Ступінь техніко-економічного старіння того чи іншого засобу праці можна визначити за допомогою коефіцієнта (відносного показника) Ктес, який розрахований за формулою:

![]()

де b0, В1 — повна вартість (ціна) застосовуваного і нового засобу праці; По, П1 — відповідно продуктивність тих же засобів праці або витрати на їх експлуатаційне обслуговування (інший пріоритетний техніко-експлуатаційний показник). Про загальний рівень техніко-економічного старіння може дати певне уявлення також питома вага знарядь праці, що експлуатуються понад 10, 15 або 20 років. Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання і старіння засобів праці та формами їх відшкодування існує певний взаємозв'язок

Амортизація та методи нарахування

Амортизація. Безперервний процес виробництва вимагає постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці у натурі є їх відшкодування у вартісній формі, яке здійснюється через амортизацію. Амортизація основних фондів — це процес перенесення авансової раніше вартості усіх видів засобів праці на вартість виготовлюваної продукції з метою її повного відшкодування. Для відшкодування вартості зношеної частини основних фондів кожне підприємство справляє амортизаційні відрахунки, тобто певних сум грошей відповідно до розмірів фізичного спрацювання і техніко-економічного старіння.

Ці відрахування включають до собівартості продукції, реалізують при продажу товарів, а потім накопичують у спеціальному амортизаційному фонді, що слугує відновленню основних фондів.

Амортизаційні відрахування справляють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів. Розрахунки норм амортизаційних відрахувань на повне відновлення (реновацію) основних фондів здійснюють централізовано за формулою

![]()

де Ф — балансова (первісна чи відновна) вартість основних фондів; Л — ліквідаційна вартість основних фондів; Ап — амортизаційний період (нормативний строк функціонування) основних фондів.

Рис. Види фізичного спрацювання і техніко-економічного старіння засобів праці та форми їх усунення.

- Шляхи покращення використання виробничої потужності підприємства (економічна оцінка)

При встановленні норм амортизаційних відрахувань слід виходити з економічно доцільних середніх строків функціонування засобів праці, необхідності забезпечення повного відшкодування вартості основних фондів і врахування техніко-економічного їх старіння.

При цьому найбільш складним є правильне визначення тривалості амортизаційного періоду (доцільного строку використання) конкретних видів засобів праці. Звичайно його встановлюють з урахуванням багатьох впливаючих факторів, зокрема загальної фізичної довговічності і економічності капітального ремонту засобів праці, умов їх експлуатації, строків настання техніко-економічного старіння, можливих темпів оновлення, доцільності застосування методу прискореної амортизації тощо.

В міру розвитку техніки, удосконалення технології і організації виробництва змінюються тривалість та характер використання окремих видів основних фондів, виникає об'єктивна необхідність скорочення нормативних строків їх функціонування. У зв'язку з цим норми амортизаційних відрахувань періодично переглядають, уточнюють. Можливі розробка і запровадження нових норм амортизаційних відрахувань або ж лише коефіцієнтів зміни (збільшення, зменшення) діючих норм.

Забезпечення нормального відтворення основних фондів вимагає правильного нарахування амортизації за встановленими нормами. Щорічну суму амортизаційних відрахувань на реновацію основних фондів обчислюють шляхом множення середньорічної вартості їх на відповідні норми амортизації і поправочні коефіцієнти до них, що враховують конкретні умови експлуатації окремих видів яасобів праці. Середньорічна вартість кожного виду основних фондів визначається шляхом додавання до вартості на початок розрахункового року різниці між середньорічними величинами введення в дію нових і вибуття діючих елементів засобів праці. Середньорічне введення (вибуття) визначають за результатом перемноження абсолютного його розміру і коефіцієнта функціонування протягом розрахункового року засобів праці, що будуть введені в дію і вибудуть, тобто відношення кількості місяців експлуатації до числа 12.

В промисловості та інших галузях народного господарства існує певний порядок нарахування амортизації, якого слід дотримуватись на всіх підприємствах. Амортизації підлягають усі основні виробничі фонди, за винятком законсервованих елементів засобів праці. Амортизаційні відрахування на реновацію основних фондів повинні справлятись впродовж часу, достатнього для відшкодування повної їх вартості (з урахуванням ліквідаційної вартості). З огляду на це існуючу на підприємствах практику нарахування амортизації протягом фактичного строку експлуатації основних фондів треба вважати економічно не виправданою.

Строки експлуатації. Ефективність рідтворювальних процесів певною мірою залежить від строків експлуатації перш за все активної частини основних фондів, тобто періоду функціонування у виробництві відповідно до їх первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення і використання знарядь праці.

Скорочення строків експлуатації машин і устаткування, з одного боку, уможливлює прискорення їх оновлення, зменшення техніко-економічного старіння знарядь праці, підвищення технічного рівня підприємств, зростання продуктивності праці, зниження ремонтно-експлуатаційних витрат, а з іншого, — обумовлює збільшення собівартості продукції за рахунок амортизаційних сум, вимагає більших за обсягом інвестиційних ресурсів для нарощування виробничих потужностей машинобудування.

Подовження періоду функціонування машин і устаткування дозволяє зменшити обсяг щорічної заміни спрацьованих засобів праці і за рахунок цього направляти більше ресурсів для розширеного їх відтворення, але викликає зниження сукупної продуктивності діючих знарядь праці, значне збільшення видатків на їх утримання та експлуатацію.

Саме тому строки експлуатації машин і устаткування повинні бути оптимальними, тобто такими, що забезпечують найменші витрати суспільної праці на їх виготовлення і використання у виробничому про тесі протягом всього періоду функціонування. Найбільш поширеною є методика визначення оптимальних строків експлуатації виробничого устаткування за мінімальною величиною так званих питомих витрат суспільної праці на одиницю корисного ефекту (наприклад сумарної продуктивності устаткування при різних строках його функціонування). Проте результати спеціальних осліджень свідчать, що найбільш істотний вплив на економічно доцільний строк експлуатації справляють щорічні амортизаційні відрахування та середньорічні ремонтні витрати. Це уможливлює практичне застосування простішого і наочнішого методу оптимізації строків експлуатації — шляхом мінімізації сумарної величини цих економічних показників.

Шляхи кращого використання. Головною ознакою підвищення рівня ефективного використання основних фондів і виробничих потужностей того чи іншого підприємства є зростання обсягу виробництва продукції. Кількість же виробленої продукції при наявному розмірі виробничого апарату залежить, з одного боку, від фонду часу продуктивної роботи машин і устаткування протягом доби, місяця або року, тобто їх екстенсивного завантаження, а з другого, — від ступеня використання знарядь праці за одиницю часу (інтенсивного навантаження). Отже, всю сукупність технічних, організаційних та економічних заходів щодо кращого використання основних фондів і виробничих потужностей підприємства за їх змістом та призначенням умовно можна поділити на дві групи: перша — збільшення екстенсивного завантаження; друга ~ підвищення інтенсивного навантаження. Виділені групи складають головні напрямки більш ефективного використання основних фондів і виробничих потужностей підприємства, кожний з яких охоплює певну кількість конкретизованих заходів, або шляхів (рис. 5.6).

При цьому треба відзначити дві важливі обставини. По-перше, якщо екстенсивне завантаження машин і устаткування можна підвищувати до певного рівня, обмеженого календарним фондом часу, то можливості підвищення інтенсивного навантаження устаткування, його продуктивності практично не є такими вичерпними. По-друге, здійснення заходів екстенсивного напрямку, як правило, не потребує капітальних витрат, а підвищення рівня інтенсивного використання виробничого апарату зв'язане зі значними інвестиціями; проте останні порівняно швидко скуплюються за рахунок одержуваного внаслідок цього додаткового економічного ефекту.

Великим резервом збільшення продуктивної роботи виробничого устаткування є максимально можливе скорочення його простоїв. На підприємствах з

дискретним виробництвом кількість не працюючого впродовж доби устаткування нерідко досягає 15-20% загального його парку, а внутрізмінні простої складають 10-15% робочого часу. Це спричинюється: неузгодженістю пропускної спроможності окремих цехів і дільниць;

незадовільною організацією технічно-профілактичного обслуговування та ремонту устаткування; відсутністю робітників тих чи інших професій; перебоями у забезпеченні виробами, оснащенням, пристроями, підйомно-транспортними засобами тощо.

Рис. Шляхи кращого використання основних фондів і виробничих потужностей підприємства

Для підприємств ряду галузей індустрії і перш за все машинобудування надзвичайної гостроти набула проблема підвищення коефіцієнту змінності роботи виробничого устаткування. Зокрема на машинобудівних підприємствах України цей показник впродовж останніх років практично не змінюється і по металообробному устаткуванню становить в середньому 1,45 (з урахуванням внутрізмінних простоїв ще менше — всього 1,25), що свідчить про наявність достатньо великих резервів кращого використання знарядь праці. Якщо довести реальну змінність роботи металообробного устаткування до раціонального рівня (1,7-1,8), то можна було б збільшити випуск машинобудівної продукції більше ніж на 30%.

Значному поліпшенню екстенсивного завантаження діючих засобів праці сприяє зниження частки недіючого устаткування, розміри якого є значними (декілька десятків тисяч одиниць) лише на промислових підприємствах України, а також виведення З експлуатації зайвого та неефективно використовуваного устаткування і організація, які цьому повноцінної двозмінної роботи. За існуючими рахунками здійснення таких заходів дало б можливість підвищити фондовіддачу на підприємствах різних галузей промисловості та народного господарства на 10-15 і більше відсотків.

Вирішальне значення для підвищення рівня інтенсивного використання основних фондів має своєчасне здійснення заходів щодо заміни та модернізації фізично спрацьованого і технічно застарілого устаткування. Для підтримання порівняно високого технічного рівня виробництва на підприємствах треба щорічно замінювати 4-6% і модернізувати 6-8% діючого парку машин, устаткування та інших видів знарядь праці.

До важливих факторів, що зумовлюють зростання продуктивності устаткування за одиницю часу, відносяться запровадження новітньої технології, інтенсифікація виробничих процесів. Підприємствам різних галузей властиві свої специфічні способи інтенсифікації технологій виготовлення продукції, виконання робіт або надання виробничих послуг (застосування, наприклад, киснево-конвертерного методу виплавлення сталі у чорній металургії; різних каталізаторів, високих температур і тиску — у хімічній промисловості;

обробки металу тиском, точних методів литва — у машинобудуванні тощо). Широке використання природного газу та кисню разом зі збільшенням температури дуття і тиску під колошником домни зумовлює зростання виробництва чавуну майже на третину.

Значного підвищення інтенсивного навантаження устаткування на підприємствах можна досягти завдяки застосуванню прогресивних форм і методів Організації виробництва (концентрації, спеціалізації, кооперування та комбінування; гнучких, потокових і роторно-конвейєрних ліній), що дозволяють використовувати високопродуктивне автоматизоване устаткування. За результатами спеціальних досліджень, на підприємствах машинобудування виготовлення конструктивно і технологічно однорідних деталей на потокових лініях забезпечує підвищення навантаження устаткування на 20-30%.

Досить істотні за величиною резерви кращого екстенсивного та інтенсивного використання основних фондів і виробничих потужностей мають бути реалізовані шляхом освоєння у стислі строки проектних потужностей, введених в дію нових технологічних агрегатів, ліній, устаткування. За даними вибіркового обстеження декількох сотень підприємств різних галузей промисловості та будівництва, середній фактичний період освоєння виробничих потужностей становить 5-6 років. Разом з тим технічно і економічно обгрунтовані розрахунки підтверджують реальну можливість досягнення проектних показників нових потужностей і виробничих об'єктів на підприємствах видобувної промисловості за півтора-два роки, а обробної — за одни'рік і навіть швидше.

В умовах ринкової економіки діюча система господарювання система господарювання в цілому повинна містити в собі достатні економічні стимули ефективного використання основних фондів, виробничих потужностей, усього наявного майна функціонуючих підприємств. Дійова система таких колективних та індивідуальних економічних стимулів на підприємствах різних галузей народного господарства України поки що знаходиться на стадії свого становлення і розвитку. Цьому сприятимуть: реалізація програми роздержавлення та приватизації власності; широке акціонування підприємств, система їх оподаткування; побудова механізму оплати праці залежно від кінцевих результатів виробництва; більш гнучка амортизаційна та інвестиційна політика; державна підтримка здійснюваних підприємствами великих інвестиційних проектів, підприємницької і зовнішньоекономічної діяльності тощо.

Висновки

Господарська діяльність кожного виробничо-комерційного підприємства базується на найбільш раціональному використанні матеріальних і грошових ресурсів.

Бухгалтерський облік у промисловості, як і в інших галузях народного господарства, є одним з найважливіших джерел економічної інформації, засобом контролю за роботою підприємства і знаряддям охорони власності.

Основу матеріально-технічної бази промислового виробництва становлять основні засоби, оскільки вони служать каталізатором успішного розвитку науково-технічного прогресу і забезпечують технологічний процес виробництва.

Більш повне та раціональне використання основних фондів та виробничих потужностей підприємства сприяє покращанню всіх його техніко-економічних показників: зростанню продуктивності праці, підвищенню фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Ефективне використання основних засобів сприяє прискоренню оборотності оборотних засобів. Чим краще експлуатуються основні засоби, тим швидше оборотні засоби проходять фазу і тим менше потреба в їх прирості.

Правильне використання основних засобів в значній мірі залежить від збільшення інтенсивного та експлуатаційного навантаження на основні засоби, автоматизації і механізації виробничих процесів, мобілізації застарілих машин, швидкої реалізації основних засобів і максимальної ефективності нової техніки.

підприємство господарювання основні фонди

Література

1.Закон України “Про бухгалтерський облік та фінансову звітність в Україні” №996-XIV від 16.07.99 р. // Урядовий кур’єр №162, 1 вересня 1999 р., ст. 7 – 10.

2.Закон України “Про оподаткування прибутку підприємств” №283-ВР від 22.05.1997 із змінами та доповненнями. // Урядовий кур’єр 12 червня 1997 р. № 105 – 106.

3.Закон України “Про внесення змін до деяких законодавчих актів України з питань оподаткування” від 02.03.2000р. №1523-ІІІ.

4.Закон України “Про оренду майна державних підприємств і організацій”№145 - ВР із змінами і доповненнями, викладеними у новій редакції від 14.03.95р. // Урядовий кур’єр № 93, 28 березня 1995р.

5.Економіка підприємства. Підручник / За ред.С.Ф.По кропивного. – К., 2001р.

Похожие работы

... – 0,681, що є негативною ознакою для розвитку підприємства. Тому належну увагу слід приділити оновленню діючих основних фондів. 2.3 Аналітична оцінка показників ефективного використання основних фондів на “Лужанському експериментальному заводі” Узагальнюючими показниками забезпеченості підприємства основними фондами є фондоозброєність та коефіцієнт реальної вартості основних фондів, які ...

... в ТОВ "Агропромисловій компанії" 35461,0 тис. грн. в той час як у 2006 році даний показник становив 33788 тис. грн., тобто на 5,0% більше за 2006 рік. 2.3. Аналіз ефективності використання основних фондів на підприємстві Фондозабезпеченість господарства – це вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного средньорічного працівника. Економічна ...

... ї діяльності суб'єктів господарювання у разі порушення ними антимонопольного законодавства; - накладати штрафи, застосовувати інші санкції у випадках, передбачених законом [15, 205]. РОЗДІЛ ІІ. ПІДПРИЄМСТВО ЯК СУБ’ЄКТ РИНКОВИХ ВІДНОСИН 2.1 Поняття підприємства та його основні ознаки Правове становище підприємств в українському законодавстві, що почало формуватися після здобуття Украї ...

... ктом амортизації є всі основні фонди (крім землі). Амортизація — це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці ...

0 комментариев