Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ»

Кафедра «Экономики и управления в горной и металлургической промышленности»

Тема: Определение значения и роли аналитических процедур в аудите

Москва 2010

Оглавление

Введение

1. Существенность в аудите

1.1 Выбор базовых показателей

2. Оценка существенности в аудите

2.1 Дедуктивный способ

2.2 Индуктивный способ

Заключение

Список литературы

Введение

В соответствии с законодательством РФ подавляющее большинство экономических субъектов России подлежит ежегодной аудиторской проверке. Под аудиторской деятельностью понимается предпринимательство аудиторских фирм (самостоятельных аудиторов) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых расчетов, других финансовых обязательств и требований экономических субъектов. Эта деятельность включает также оказание иных аудиторских услуг: постановку, восстановление и ведение бухгалтерского учета; составление деклараций о доходах и бухгалтерской отчетности; анализ финансово-хозяйственной деятельности; консультирование в вопросах финансового, налогового, банковского и иного законодательства; обучение и др.

В проектах российских стандартов аудиторской деятельности дается следующее определение аудита: "аудит - это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций по законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения".

Главная цель аудита - определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства. Аудиторская фирма или отдельный аудитор по окончании работы обязаны представить письменное заключение о состоянии учета, внутреннего контроля, а также о достоверности годового отчета. Такое заключение является основанием для утверждения или неутверждения (отказа от утверждения) проверенного годового бухгалтерского отчета. Аудиторская проверка должна быть спланирована на основе достигнутого аудиторской организацией понимания деятельности экономического субъекта. Цель планирования состоит в том, чтобы организовать эффективную и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения, разработать общий план и программу аудита.

Очевидно, что аудит деятельности предприятия способствует повышению его конкурентоспособности и достоверности информации предлагаемой потенциальным инвесторам. Грамотно построенная аудиторская проверка способствует своевременному выявлению недочётов в деятельности предприятия и устранению их, поэтому актуальность заявленной в работе темы трудно недооценить.

Возникновение аудита связано с разделением интересов собственников (акционеров, инвесторов и др.) и менеджеров, занимающихся управленческой деятельностью экономического субъекта.

Аудиторская деятельность регулируется законодательством: законом «Об аудиторской деятельности» и также Федеральными правилами аудиторской деятельности.

Один из первых шагов аудиторской проверки – это ее планирование. На этой ступени необходимо определить уровень существенности аудита. Определение уровня существенности является одним из основных действий аудитора, потому что, необходимо определить границы ошибки и возможности этой ошибки при проведении аудиторской проверки.

Существенность в аудите, порядок ее определения описаны как в Международном стандарте аудита МСА 320, так и в российском Федеральном правиле (стандарте) № 4 «Существенность в аудите».

Целью данной работы является изучение понятия существенности в аудите, определение значение и роли аналитических процедур, а также изучение нормативных документов для обоснования различных заключений аудитора.

Задача курсовой работы определить, что такое существенность, уровень существенности, изучить методы, с помощью которых можно рассчитать уровень существенности.

Для написания работы была использована учебная и специальная литература по бухгалтерскому учету и аудиту, налогообложению, а также нормативные документы.

1. Существенность в аудите

В международных стандартах аудита (далее - МСА) существенность определяется как величина пропуска, неточного или неправильного трактования факта бухгалтерской информации, которая в свете сопутствующих обстоятельств делает вероятным, что суждение, сделанное на основе этой информации, могло бы измениться или на него мог бы повлиять неточный или неправильный факт. Определение уровня существенности в национальном Стандарте аналогично международным понятиям. Под уровнем существенности понимается то предельное значение ошибки финансовой (бухгалтерской) отчетности, начиная с которого квалифицированный пользователь этой отчетности с большей степенью вероятности не сможет принимать на ее основе правильные экономические решения.

Концепция существенности принята как в бухгалтерском учете, так и в аудите. Существенность (дословный перевод английского термина materiality) является одной из базовых категорий аудита и имеет не только теоретическую, но и прикладную значимость. От определенного аудитором уровня существенности зависят величина аудиторского риска и формат выдаваемого аудиторского заключения. В конечном счете от данного показателя зависят обоснованность решений, принимаемых пользователями финансовой отчетности, подвергшейся аудиторским экспертизам.

Существенными в аудите считаются обстоятельства, значительно влияющие на достоверность финансовой отчетности клиента, а уровень существенности - предельное значение искажений бухгалтерской отчетности, начиная с которого нельзя принимать на ее основе обоснованные управленческие решения.

Установить четкие и однозначные критерии существенности достаточно сложно. В международной аудиторской практике порядок определения уровня существенности регулируется международным стандартом аудиторской деятельности "Существенность в аудите" (ISA 320 "Audit Materiality"), а в России - Национальным аудиторским стандартом "Существенность и аудиторский риск", который был принят Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г.

Исходя из определения существенности только пользователь финансовой отчетности вправе определить уровень существенности представленной в ней информации. Однако при этом необходимо учитывать, что пользователей достаточно много и у каждого свой конкретный к ней интерес - потенциальные возможности аудируемого лица сохранять свою финансовую устойчивость или потенциальные возможности обеспечивать желаемый уровень доходности на вложения в собственный капитал и т.д. Смысл уровня существенности в российском Национальном стандарте аналогичен международным понятиям, под ним понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Актуальность и значимость существенности в аудиторской деятельности объясняются несколькими причинами:

1. во-первых, принцип существенности допускает не принимать во внимание незначительные характеристики, но вся важная информация должна быть раскрыта полностью;

2. во-вторых, принцип существенности позволяет определить влияние стоимости определенных объектов бухгалтерского учета на сумму и структуру баланса, на финансовые результаты, следовательно, в ходе аудиторских процедур исследуются те бухгалтерские операции, которые оказывают значительное влияние на величину активов, пассивов и финансовых результатов;

3. в-третьих, и это главное, принцип существенности требует показать всю информацию, имеющую важность для ее пользователей. Это требование касается и формулировки аудиторского заключения о представлении финансовой отчетности во всех существенных аспектах. При этом аудиторское заключение, как и сама финансовая отчетность, адресовано многочисленным пользователям, которые на основе отчетной информации принимают совершенно определенные экономические решения. В число пользователей входят руководство организации, акционеры, кредиторы, инвесторы, государственные организации. Каждый из пользователей имеет собственные интересы, которые и определяют то, что важно и существенно в бухгалтерской отчетности.

Понятие существенности важно еще и в силу того, что ни один аудитор не в состоянии гарантировать точность данных финансовой отчетности вплоть до последнего рубля.

Существенность имеет две стороны: качественную и количественную. С качественной точки зрения аудитор должен определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершения проверяемой организацией финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные искажения бухгалтерской отчетности (с учетом прогнозируемой величины неотмеченных ошибок) принятый для проверяемой организации уровень существенности.

Примерами качественных искажений являются:

•недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

•отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Количественные признаки существенности трудно определяемы, потому что единая трактовка подобных признаков зачастую отсутствует. Ниже представлены различные количественные критерии существенности.

Таблица 1

| Источник | Количественный критерий существенности |

| Приказ Минфина России от 22.07.2003 N 67н | Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5% |

| ПБУ 10/99 | В отчете о прибылях и убытках следует отражать доходы, составляющие 5% и более общей суммы доходов организации за отчетный период по каждому виду в отдельности, и соответствующие им расходы |

| ПБУ 12/2000 | Отчетным операционный или географический сегмент считается, если значительная величина его выручки получена от продажи внешним покупателям и выполняется одно из следующих условий: выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% общей суммы выручки всех сегментов; финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10% суммарной прибыли или суммарного убытка всех сегментов; активы данного сегмента составляют не менее 10% суммарных активов всех сегментов |

| ПБУ 1/2008 | Существенными признаются те способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, денежных средств или финансовых результатов деятельности организации |

Отсутствие единого мнения в отношении количественного критерия существенности в российских нормативных актах по бухгалтерскому учету не снижает актуальности этого критерия для некоторых учетных объектов. Критерий существенности имеет принципиальное значение при принятии решения о признании в бухгалтерском учете, например, условных фактов хозяйственный деятельности, событий после отчетной даты и

др. Количественный критерий существенности определен и в аудите. Он характеризует максимально допустимое суммарное искажение данных финансовой отчетности. Именно исходя из принципа существенности аудитор может говорить не об абсолютной достоверности финансовой отчетности, а о ее достоверности во всех существенных аспектах, т.е. информация об отдельных показателях отчетности может быть отражена не в полном объеме и это не будет служить препятствием для формирования адекватных выводов на основе такой отчетности ее пользователями.

Аудит не может быть представлен как простая совокупность формирующих его элементов и классифицируется как сложная дифференцированная система, основанная на соответствующей концепции и принципах.

Системный подход является общеметодологическим принципом и используется в различных отраслях науки и деятельности человека, а применительно к аудиту соблюдение его основных признаков означает следующее:

® аудируемый хозяйствующий субъект - это сложная социально-экономическая система, встроенная в иерархию систем разного уровня, при наличии соответствующих прямых и обратных причинно-следственных взаимосвязей, подлежащих качественно- количественной оценке в процессе аудита для целей выработки независимого суждения об устойчивости и безопасности информации, представленной в финансовой отчетности;

® формирование доказательной базы требует идентификации подсистем, оказывающих основное воздействие как на развитие системы, так и на ее устойчивость;

® -качество аудита может быть обеспечено только неформализованными методами сбора и оценки информации, используемой для выражения в аудиторском заключении независимого суждения.

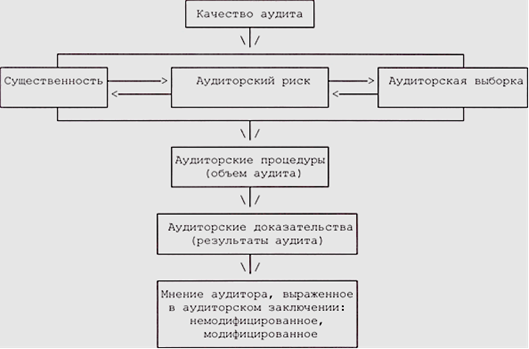

В этой системе достаточно актуальной является категория существенности (материальности) не только в ее концептуальной логике, но и в прикладном аспекте. Правило (стандарт) аудиторской деятельности N 4 "Существенность в аудите" обязывает аудиторские организации и индивидуальных аудиторов оценивать существенность в ее взаимосвязи с аудиторским риском. Уровень существенности, аудиторский риск, аудиторская выборка и качество аудита как основополагающая категория, формирующая степень конкурентоспособности и рыночной устойчивости аудиторской структуры, взаимозависимы (см. рисунок).

Взаимосвязь основных категорий аудита с качеством аудита

Планируя аудиторскую проверку, необходимо установить материальность (существенность) – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Значение рассмотрения понятия «существенность» состоит в том, что оно является исходным и основополагающим для определения объема аудита.

Оценка материальности зависит от опыта и квалификации аудитора и определяется им самим для каждого клиента с учетом объема и специфики его деятельности. Поэтому различные аудиторы, аудиторские фирмы совершенно по-разному подходят к этой проблеме.

Вероятность обнаружения аудитором существенной ошибки зависит от множества факторов, к которым относятся:

· оценка вероятности наличия существенной ошибки, как руководителем, так и аудитором;

· ограничения по времени и стоимости проверки;

· «ожидания» клиента, что аудитор обнаружит ошибку;

· степень независимости аудитора;

· его добросовестность;

· доверие внешнего аудитора системе внутреннего контроля;

· принятая на предприятии учетная политика и степень детализации отельных ее положений;

· соответствие учетной политики требованиям нормативных документов.

Определение существенности производится в период разработки плана и программы аудита, поскольку ее уровень влияет на объем предстоящей работы и выводы, которые надлежит сделать в заключении по итогам проверки.

1.1 Выбор базовых показателейВопрос оценки существенности в аудите заключается, прежде всего, в выборе конкретной базы, включающей один или несколько показателей бухгалтерской отчетности и способ расчета количественного критерия существенности - величины предельно допустимой ошибки.

По мнению одних аудиторов, необходимы точные количественные оценки существенности, другие наоборот избегают жестких оценок. Некоторые аудиторы считают, что при оценке существенности целесообразно учитывать не только количественные, но и качественные стороны информации, такие, как вид деятельности клиента (производство, торговля, сельское хозяйство, посредническая деятельность и т.д.), стабильность его положения на рынке, финансовое состояние. Например, какая-либо сумма может оказаться несущественной по отношению к объему валовой прибыли, но иметь значение при выявлении тенденций развития.

Отдельные показатели бухгалтерской отчетности могут быть недостаточно точными. Однако на основании этого нельзя делать вывод, что отчетность в целом недостоверна или что она не отражает реального состояния дел. Неточности могут быть вызваны ошибками в расчетах (например, при подсчете сумм амортизации) или тем, что показатели являются оценочными (например, срок амортизации основных средств, безнадежная дебиторская задолженность). Но такие неточности, выявленные аудитором, должны быть скорректированы в отчетности. Вместе с тем не всегда клиенты вносят исправления сразу – бывает, они не вносятся совсем. Зачастую аудиторы оставляют неточности в бухгалтерской отчетности, когда:

1) они мелкие и не влияют на решения пользователей финансовых отчетов и, следовательно, не являются материальными;

2) затраты на выявление и исправление мелких ошибок слишком велики;

3) время, затраченное на эти цели, может отсрочить публикацию бухгалтерской отчетности. Таким образом, аудитор допускает, что учетные показатели не являются абсолютно точными, но при этом стремится доказать, что бухгалтерская отчетность является достоверной.

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения. Существенность нарушений и отклонений, допущенных клиентом, является для аудитора критерием того, может ли он подтвердить достоверность бухгалтерской отчетности проверяемой организации.

На существенность могут оказывать влияние нормативные правовые акты РФ, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними.

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц.

Таким образом:

· существенность не предполагает обязанности аудитора проверить бухгалтерскую отчетность организации и дать заключение о ее достоверности с точностью до единицы измерения, в которой эта отчетность составлена;

· существенность – это параметр возможного изменения информации, способного повлиять на мнение ее компетентного пользователя;

· существенность не может выражаться в постоянно существующей абсолютной цифре;

· в каждом конкретном случае, для каждой организации существенность может быть различной;

· критерием оценки существенности может быть лишь то предельное значение возможной ошибки в бухгалтерской отчетности, которая может изменить ее до состояния, не позволяющего квалифицированному пользователю сделать на ее основе правильные выводы и принять экономически обоснованные решения.

Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности.

Аудитору следует принимать во внимание существенность при:

· определении характера,

· сроков проведения и объема аудиторских процедур,

· при оценке последствий искажений.

В настоящее время по проблеме оценки материальности (существенности) неточностей в отчетности в профессиональных организациях и среди отдельных аудиторов нет единого мнения. Так. Одни считают, что необходимы точные количественные оценки материальности, а другим внушает опасения жесткость таких оценок. Аудиторы, однако, обычно обходятся без таких количественных оценок. Чаще всего считается, что отклонение показателя до 5 % будет незначительным, а больше 10 % - материальным (существенным). Кроме того, при оценке материальности принимаются во внимание факторы, рассмотренные ниже.

Абсолютная величина ошибки. Размер абсолютной величины ошибки может быть важным вне зависимости от других факторов. Однако эта оценка не используется в качестве единственного критерия материальности, так как, например, сумма в размере 5 тыс. руб. может считаться приемлемой в одном случае (например, когда она составляет 0,2 % суммы выручки от реализации) и быть слишком большой или слишком незначительной – в другом.

Тем не менее, размер ошибки может быть важным вне зависимости от всех других факторов, так как любая крупная сумма (например, 100 тыс. руб.) является материальной вне зависимости от других обстоятельств.

Относительная величина. Данная оценка используется как отношение вероятной ошибки к соответствующей базовой величине. Проблемой здесь является выбор именно этой базовой величины, которая должна стать точкой отсчета погрешности. Так, например, вероятные ошибки в отчете о прибылях и убытках (форма № 2) обычно соотносятся с данными о балансовой прибыли или прибыли, остающейся в распоряжении организации после налогообложения. Вероятные ошибки в статьях баланса можно соотносить с таким промежуточными показаниями, как текущие активы или чистый оборотный капитал.

Предпочтительно также использовать в качестве базы валовую прибыль, так как ее размер в меньшей степени подвержен колебаниям, чем размер чистой прибыли.

Содержание статьи отчетности. Это важный фактор при определении материальности. Возможные ошибки по счетам более ликвидных активов (по счетам денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и производственных запасов) рассматриваются как более существенные, нежели вероятные ошибки по другим счетам (таким, как основные средства, расходы будущих периодов). Незаконные операции с ликвидными активами являются существенными не из-за своего абсолютного или относительного размера, а вследствие своей незаконности. Ошибки по указанным счетам могут быть незначительными сточки зрения организации в целом, но существенными при анализе отдельных счетов или информации об отдельных сегментах организации.

Конкретные условия. Аудитор должен уделять большое внимание даже незначительным ошибкам в финансовых отчетов, предоставляемых для широкого круга пользователей – потенциальных акционеров или для кредитных отделов банков, а также если руководитель проверяемой организации уделяет значительное внимание вопросам бухгалтерского учета. Таким образом, приведенные условия стимулируют аудитора работать более тщательно и исходить из более строгих критериев материальности.

Неопределенность. Проблемы, связанные с тем, что организация является неплатежеспособной или может утратить платежеспособность в ближайшее время, создают для аудитора неопределенность будущих событий. В данном случае аудитор должен использовать более строгих критериев материальности.

Кумулятивный эффект. Аудитор обязан оценивать общий размер известных и возможных ошибок. Нельзя, например, расценивать каждую из пяти различных ошибок в 2 тыс. руб., увеличивающих балансовую прибыль, как несущественную, если относительно к балансовой прибыли материальной (существенной) ошибкой является сумма 10 тыс. руб.

Материальность (существенность) оценивают на стадии планирования аудита, с тем чтобы обеспечить эффективность аудиторской проверки. Концепция материальности используется следующим образом:

1) как основа для планирования проверки при определении содержащих ошибки статей бухгалтерского отчета, которым следует уделить особое внимание;

2) как основа оценки материалов собственных исследований;

3) как основа для принятия решений о содержании аудиторского заключения.

Для расчета уровня существенности могут использоваться как показатели текущего периода, так и усредненные показатели текущего и предшествующих периодов. Показатели текущего периода могут использоваться в случае, когда в текущем периоде произошли существенные изменения в бизнесе организации и показатели за текущий период и период, предшествующий отчетному, оказались несопоставимыми. В том случае, если какое-либо значение сильно отклоняется в большую и (или) меньшую сторону от остальных, допускается корректировка путем применения коэффициента со значением не более 2. В случае, если скорректированное значение не попадает в совокупность, аудитор может отбросить такое значение. На базе оставшихся показателей рассчитывается уровень существенности как среднее арифметическое из значений базовых показателей, применяемых для этой цели. Рассчитанную величину уровня существенности для удобства в дальнейшей работе допустимо округлить в пределах 20 %.

Уровень существенности оказывает влияние на другой показатель – уровень точности, который используется при определении объема аудиторской выборки, составляя 75 % уровня существенности.

Между существенностью и уровнем аудиторского риска существует обратная взаимосвязь, т. е. чем выше уровень существенности, тем ниже аудиторский риск, и наоборот. Обратная взаимосвязь между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, временных рамок и объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это:

•либо снижением предварительно полученного уровня риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля;

•либо снижением риска необнаружения путем изменения характера, временных рамок и объема запланированных процедур проверки по существу.

Одним из наиболее понятных способов снижения аудиторского риска является снижение такой его компоненты, как риск необнаружения.

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. Аудиторская оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает аудитору решить, например, вопрос о том, какие показатели финансовой (бухгалтерской) отчетности проверять, а также вопрос использования выборочной проверки и аналитических процедур. Это позволяет аудитору выбрать аудиторские процедуры, которые, как предполагается, в совокупности уменьшат аудиторский риск до приемлемо низкого уровня.

Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита. Например, если аудиторская проверка планируется до конца отчетного периода, аудитор может только прогнозировать результаты хозяйственной деятельности и финансовое положение аудируемого лица. Если фактические результаты деятельности и финансовое положение значительно отличаются от прогнозируемых, оценка существенности и аудиторского риска может измениться. Кроме того, аудитор при планировании своей работы может намеренно устанавливать приемлемый уровень существенности на уровне более низком, чем тот, который предполагается использовать для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаружения искажений, а также предоставления аудитору некоторой степени безопасности при оценке последствий искажений, обнаруженных в процессе аудита.

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной. Совокупность неисправленных искажений включает:

•конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита;

•наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (т.е. прогнозируемые ошибки).

Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность. Руководство вправе внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

В том случае, если руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, аудитору следует рассмотреть вопрос о надлежащей модификации аудиторского заключения.

Если совокупность неисправленных искажений, выявленных аудитором, приближается к уровню существенности, аудитору необходимо определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными обнаруженными, но неисправленными искажениями, могут превысить уровень существенности, определенный аудитором. Следовательно, по мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту.

Аудиторские организации на практике устанавливают систему базовых показателей и порядок нахождения уровня существенности, которые оформляются документально и применяются на постоянной основе.

В случае появления новых обстоятельств, которые станут известны аудитору по ходу проверки, он имеет право изменить (скорректировать) значение уровня существенности. При этом факт изменения уровня существенности, новое значение уровня существенности, соответствующие расчеты и развернутая аргументация аудитора должны быть в обязательном порядке зафиксированы в рабочих документах аудиторской проверки.

Значение уровня существенности, полученное по окончании этапа планирования аудита, а также любые корректировки значения уровня существенности в ходе проверки должны быть утверждены руководителем данной проверки, что отражается в рабочей документации проверки.

Аудитор должен иметь в виду, что отдельные отмеченные им искажения могут не иметь существенного значения сами по себе, а искажения, взятые в совокупности, а также отмеченные искажения вместе с предполагаемыми (в результате распространения отмеченных в результате выборочной проверки ошибок на всю совокупность данных) могут иметь существенный характер. В том случае, если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного меньше уровня существенности, а качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, несущественны, он вправе сделать вывод о том, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях.

Если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного больше уровня существенности, или если качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, имеют существенный характер, он обязан сделать вывод о том, что отчетность проверяемого экономического субъекта в существенных отношениях не может быть признана достоверной.

Если же отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности больше либо меньше уровня существенности, но в целом близки к его значению и (или) если имеются расхождения порядка ведения и подготовки отчетности экономического субъекта с требованиями соответствующих нормативных документов, но расхождения однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать ли в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности либо вывод о необходимости включения соответствующих оговорок в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитор должен предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить основанием для подготовки аудитором аудиторского заключения по итогам проверки, отличного от безусловно- положительного.

Аудиторские организации на практике вычисляют уровень существенности, используя определенную долю от каких-либо базовых показателей: числовых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы. Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки какой-то определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности.

Концепция существенности (значимости) практически необходима как в аудите, так и в бухгалтерском учете. Суждения о существенности влияют на планирование аудиторской проверки и оценку ее результатов, являются решающими в определении того, правильно ли представлены финансовые отчеты. В суждение, вынесенное в результате аудиторской проверки, входит и признание того, что финансовые отчеты не могут «точно» или «исчерпывающе» представить финансовое положение, результаты операций и движение денежной наличности. Такая точность недостижима из-за недостатка возможностей измерений в бухгалтерском деле и ограничений, накладываемых на процесс и технологию аудиторской проверки.

Одна из целей предварительной оценки существенности — сфокусировать внимание аудитора на более значительных пунктах финансового отчета при определении стратегии аудиторской проверки. На практике предварительное суждение о существенности для финансовых отчетов в целом — это обычно совокупный уровень ошибок, которые могли бы считаться значимыми для какого-нибудь из финансовых отчетов.

Планируя процедуры на уровне статей, аудитор должен принимать во внимание, что несущественные искажения сведений в отдельных статьях могут в совокупности составить значительное количество. Существенность в выборочном исследовании и проверке — это общий показатель, однако он применяется в отношении конкретных сальдо счетов как наибольшая по размеру ошибка, которая может быть допущена. Для избежания подобной проблемы используется понятие «допустимая ошибка». Устанавливая допустимую ошибку ниже значения планируемой существенности, аудитор уменьшает вероятность того, что сумма расхождений (как выявленных, так и невыявленных) превысит уровень существенности. Размер допустимой ошибки учитывается при разработке программы аудита каждого конкретного счета, и прежде всего при расчете размера выборки. Обычно допустимая ошибка устанавливается на уровне 50% (иногда 75%) от планируемой существенности.

Чем важнее область аудита, тем меньше допустимая сумма ошибок в генеральной совокупности, и чем меньше допустимая сумма ошибок, тем больший объем выборки необходим аудитору для получения достаточной очевидности, что исследуемое сальдо отражено объективно. Аудитор должен принимать во внимание уровень степени важности при планировании характера, времени и масштаба всех аудиторских процедур.

существенность аудит аналитический

2. Оценка существенности в аудите

Целью аудита бухгалтерской отчетности является выражение аудитором мнения о достоверности бухгалтерской отчетности и соответствии порядка составления отчетности ведения бухгалтерского учета законодательству РФ. При выражении своего мнения аудитор использует фразу: «бухгалтерская отчетность отражает достоверно во всех существенных отношениях». Оценка существенности и есть предмет профессионального суждения аудитора, что рассмотрено в Федеральном стандарте аудита № 4 «Существенность в аудите», согласно которому материальность (существенность) – это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как несущественная, т. е. не вводящая пользователей отчетности в заблуждение.

Под существенностью понимается свойство информации бухгалтерской отчетности влиять на экономические решения квалифицированного пользователя такой информации.

Многие аудиторы считают, что самым объективным измерителем существенности является прибыль до налогообложения. Чтобы эффективно провести проверку, аудитор должен оценивать результаты проведенных процедур и многократно проверять на основе этих результатов, является ли объем процедур, запланированных для различных счетов, достаточным или, возможно, чрезмерным.

Соответственно оценки степени важности и планирование аудиторской проверки должны рассматриваться скорее как динамические, а не как статические аудиторские концепции.

Существует предположение о том, что финансовая отчетность экономического субъекта содержит искажения, которые способны повлиять на достоверность финансовой отчетности и стать причиной ее фактического непредставления в соответствии с законодательно установленными принципами бухгалтерского учета и отчетности. Обнаруженные при проведении аудиторской проверки искажения могут считаться существенными в том случае, если их сущность и значение по отношению к другим статьям финансовой отчетности являются достаточными для того, чтобы повлиять представление или непредставление финансовой отчетности в соответствии с законодательно установленными принципами ведения бухгалтерского учета.

Существенность, таким образом, служит критерием, позволяющим судить о влиянии обнаруженных искажений на финансовую отчетность экономического субъекта. Существенность является показателем количественным, и ее можно рассчитать для каждого экономического субъекта. Расчет ведется в зависимости от критического компонента, выбранного в качестве основы. Критический компонент — это показатель деятельности экономического субъекта, который имеет тенденцию заметно варьировать год от года. Например, для экономических субъектов, имеющих проблемы с ликвидностью или платежеспособностью, в качестве критического компонента могут быть взяты оборотные активы или уставный капитал. В других случаях это может быть выручка от реализации товаров, работ, услуг. Для экономических субъектов, для которых характерно более или менее стабильное получение выручки или относительно постоянное количество оборотных активов, в качестве критического компонента может быть рассмотрена нераспределенная прибыль отчетного периода. При выборе критического компонента не надо забывать о таком факторе, как отраслевая специфика. Зачастую анализ отрасли, в которой работает экономический субъект, позволяет вы- явить показатели деятельности, которые могут быть подвержены наибольшим колебаниям.

При определении приемлемого уровня искажений в финансовой отчетности руководствуются следующим: если обнаруженные искажения по своей величине равны или превышают уровень существенности, есть все основания полагать, что финансовая отчетность экономического субъекта недостоверна; если обнаруженные искажения не превышают уровень существенности, то есть основания полагать, что финансовая отчетность достоверна и данные искажения не влияют на достоверность этой отчетности. Следует сразу заметить, что в данном случае речь идет о сумме всех обнаруженных искажений. Каждое обнаруженное искажение само по себе может не превышать уровня существенности, но в сумме они способны повлиять на достоверность проверяемой финансовой отчетности.

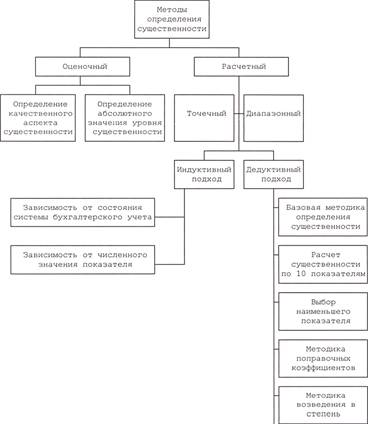

Предлагаемая классификация методик определения существенности в аудите представлена на рисунке 2.

Классификация методик определения уровня существенности

Существует два основных метода оценки существенности - оценочный и расчетный.

Оценочный метод заключается в том, что специалист исходя из собственного опыта и знаний о деятельности клиента определяет, что является существенным. Полагаем, что с помощью оценочного метода определяют абсолютную величину существенности, представляющую собой размер допустимой ошибки в конкретной статье бухгалтерской отчетности или обороте по счету, которая, по мнению специалиста, может считаться существенной вне зависимости от других обстоятельств. Очевидно, что практическая реализация данного метода крайне затруднена, так как непонятно, какими факторами должен руководствоваться специалист, устанавливая размер допустимой ошибки.

Расчетный метод заключается в количественном определении величины уровня существенности. При определении количественного значения уровня существенности используются относительные величины, устанавливаемые в процентном отношении к соответствующей принятой базовой величине. Относительные величины могут устанавливаться как в виде точечных, так и в виде диапазонных значений.

Точечный метод предполагает установление единственной границы, например 5% от прибыли до налогообложения. Существует мнение, что применение точечного метода приводит к принятию более формальных решений по причине того, что отклонение в большую сторону лишь на рубль от установленной точки существенности является признаком недостоверности отчетности или принятия решения об отражении или неотражении отдельных показателей отчетности.

Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка находится в диапазоне нижней и верхней границ существенности, например 1 - 2% валюты баланса, то аудитор согласно Федеральному правилу (стандарту) аудиторской деятельности N 4 "Существенность в аудите" (далее - ПСАД N 4) должен будет расширить количество проводимых аудиторских процедур, чтобы принять обоснованное решение. Однако не ясно, какие дополнительные процедуры и в каком объеме нужно проводить и, главное, каким образом трактовать полученные результаты; по этой причине считаем, что применение диапазонных методик представляется нам нецелесообразным.

При расчете уровня существенности необходимо определить, дедуктивный или индуктивный метод следует применять.

Дедуктивный - когда определяется совокупный уровень существенности, который затем распределяется между значимыми статьями финансовой (бухгалтерской) отчетности;

Индуктивный - когда первоначально определяется уровень существенности значимых статей финансовой (бухгалтерской) отчетности, а затем путем суммирования полученных значений определяется совокупный уровень существенности.

Как показывает практика, индуктивный подход при определении уровня существенности используется значительно реже.

2.1 Дедуктивный способЗачастую для нахождения уровня существенности в качестве базовых используются следующие показатели: чистая прибыль, выручка без НДС, себестоимость, валюта баланса, собственный капитал. Ниже приведена выдержка из рабочего документа аудитора.

Тест "уровень существенности"

| Наименование предприятия | ||

| Проверяемый период | ||

| Ф.И.О. аудитора, составившего документ | ||

| Дата составления документа | ||

| Ф.И.О. лица, проверившего документ | ||

| Дата проверки документа | РД | |

| Номер и дата договора об аудите | ||

| Период проведения аудиторской проверки |

| На начало | На конец | Доля (%), | Значение, | ||

| N | Показатель | отчетного | отчетного | принимаемая | принимаемое для |

| п/п | периода, тыс. руб. | периода, тыс. руб. | для расчета | расчета (гр. 4 х 5/100) | |

| 1 | Чистая прибыль (стр. 140 ф. 2) | 276 | 5 | 14 | |

| 2 | Выручка без НДС (стр. 010 ф. 2) | 2767 | 2 | 55 | |

| 3 | Себестоимость (020 + 030 + 040 ф. 2) | 2554 | 2 | 51 | |

| 4 | Валюта баланса (стр. 300 ф. 1) | 1005 | 2 | 20 | |

| 5 | Собственный капитал (стр. 490 ф. 1) | 150 | 10 | 15 | |

| 6 | Среднее значение показателя гр. 6 (1+2 + 3 + 4 + 5)/5 | X | Х | Х | Рассчитывается в соответствии с внутрифирменным стандартом аудиторской организации (индивидуального аудитора) |

Аудитор должен проанализировать числовые значения, записанные в графе 6. Подробный порядок оценки отклонений и условий отбрасывания значений определяется внутрифирменным аудиторским стандартом. Рассмотрим два частных случая определения уровня существенности.

Случай 1. Отбросим значения, сильно отклоняющиеся в большую и (или) меньшую сторону от остальных. На базе оставшихся показателей рассчитаем среднюю величину, которую для удобства дальнейшей работы округлим, но так, чтобы после округления ее значение изменилось бы не более чем на 20% в ту или иную сторону от среднего значения.

(55 + 51 +20)/3 = 42 тыс. руб.

Совокупный уровень существенности составляет 42 тыс. руб.

Случай 2. Отбросим значения, сильно отклоняющиеся в большую и (или) меньшую сторону от среднего значения.

Находим среднее значение показателей графы 5 таблицы:

(14 + 55 + 51 +20+ 15)/5 = 31 тыс. руб.

В нашем примере минимальное значение отклоняется от среднего на 55%:

(14-31)/31 х 100 = 55%.

Максимальное значение отклоняется от среднего на 77%:

(55 -31)/31 х 100 = 77%.

Если допустимый уровень отклонений установлен на уровне 60%, то будет отброшено только максимальное значение; средняя составляющая будет равна:

(14 + 51 +20+ 15)/4 = 25 тыс. руб.

Если допустимый уровень отклонений установлен на 50%, то будут отброшены и минимальное, и максимальное значения; средняя составляющая будет равна:

(15 + 51 +20)/3 = 29 тыс. руб.

В соответствии с п. 6 Стандарта аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации. Рассмотрим варианты.

Первый вариант предусматривает распределение совокупного уровня существенности сначала между статьями баланса, затем по счетам, сальдо по которым формируют соответствующие статьи баланса.

Очевидно, что большая сумма существенности будет соответствовать тому счету, у которого больше сальдо на конец отчетного периода. И, наоборот, счет, не имеющий на конец отчетного периода остатка, который должен находить отражение в бухгалтерском балансе, получит существенность, равную нулю. Любая ошибка, допущенная в операциях по данному счету, приведет к превышению уровня существенности, идентифицированного для данного счета. Аудитору будет сложнее подтвердить достоверность финансовой (бухгалтерской) отчетности.

Второй вариант распределения совокупного уровня существенности по статьям и счетам учета заключается в распределении пропорционально обороту по счету (с учетом остатка), а не только по конечному остатку на счете. Совокупный уровень существенности распределяется по счетам бухгалтерского учета следующим образом:

d k

S = S х (m + m + с ) / (Т + С),

n n n n

где S - уровень существенности, приходящийся на счет (субсчет) n;

m - дебетовый оборот за отчетный период по счету (субсчету) n;

m - кредитовый оборот за отчетный период по счету (субсчету) n;

с - сальдо на конец периода по счету (субсчету) n;

Т - оборот за отчетный период по всем счетам;

С - сальдо за отчетный период по всем счетам.

Показатели Т и С заимствуются из оборотно-сальдовой ведомости на конец отчетного периода.

Итогом распределения совокупного уровня существенности по счетам станут показатели s, s, s, s,..., которые в сумме составят совокупный

01 02 04 05

уровень существенности. Получив величины уровней существенности по счетам бухгалтерского учета, не представляет труда определить уровни существенности по статьям баланса.

Второй вариант устраняет существенный недостаток первого варианта.

2.2 Индуктивный способСовокупный уровень существенности определяется как суммарное значение уровней существенности, установленных к значимым статьям бухгалтерского баланса. Суммарная граница существенности ошибки, рассчитанная таким способом, как правило, не должна превышать 5 - 10% валюты бухгалтерского баланса.

Рассмотрим пример определения уровня существенности с использованием индуктивного подхода.

Баланс предприятия по состоянию на 01.01.2009 представлен в таблице.

Таблица 2.

| Активы | Сумма, тыс. руб. | Пассивы | Сумма, тыс. руб. |

| Основные средства | 90 | Уставный капитал | 100 |

| Запасы | 65 | Резервный капитал | 1 |

| НДС по приобретенным | 18 | Нераспределенная | 45 |

| ценностям | прибыль | ||

| Дебиторская | 115 | Кредиторская | 313 |

| задолженность | задолженность | ||

| Денежные средства | 185 | Доходы будущих периодов | 14 |

| Баланс | 473 | Баланс | 473 |

Такие статьи бухгалтерского баланса, как "НДС по приобретенным ценностям", "Резервный капитал", "Доходы будущих периодов", скорее всего, будут оценены как несущественные и исключены из проверки. Общая сумма исключенных сумм составит 33 тыс. руб., или 6,9% валюты баланса.

Границы существенности, установленные по существенным статьям, представлены в таблице.

| Наименование статьи баланса | Сумма, тыс. руб. | Уровень существенности, % | Уровень существенности, тыс. руб. |

| Основные средства | 90 | 5 | 4,5 |

| Запасы | 65 | 5 | 3,25 |

| Дебиторская задолженность | 115 | 5 | 5,75 |

| Денежные средства | 185 | 3 | 5,55 |

| Уставный капитал | 100 | 5 | 5,0 |

| Нераспределенная прибыль | 45 | 5 | 2,25 |

| Кредиторская задолженность | 313 | 10 | 31,3 |

| Итого | 913 | 5,4 | 57,6 |

Таким образом, уровень существенности бухгалтерской отчетности, рассчитанный с использованием индуктивного подхода, составит 57,6 тыс. руб.

Заключение

Аудиторские компании существуют уже достаточно давно, и это не случайно. Причем мнение о том, что их работа необходима только государству и предприятиям, подпадающим под обязательный ежегодный аудит, неверно.

Правильность ведения бухгалтерского учета играет гораздо большую роль в финансово-хозяйственной деятельности предприятий, чем кажется на первый взгляд. Неправильное отражение хозяйственных операций по счетам бухгалтерского учета или даже одна неверная проводка могут повлечь искажение налогооблагаемой базы и, как следствие, штрафные санкции за неправильно уплаченные налоги. Причем в соответствии с действующим законодательством эти санкции могут в несколько раз превышать сумму исчисленных налогов. Выплата подобных санкций в отдельных случаях может привести к кризису или даже банкротству предприятия.

В данной курсовой работе было доказано, что аудит осуществляется с целью обеспечения законности, эффективности и целесообразности финансовой деятельности организаций, укрепления финансовой дисциплины.

В современных условиях, когда налаживанию экономических связей между экономическими субъектами часто препятствует отсутствие доверия партнеров друг к другу, особо остро проявляется потребность в достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота, а также пользователи финансовой информации.

В курсовой работе было рассмотрено понятие существенности, ее значение и роль в аудите. Определение уровня существенности является одним из основных шагов в планировании аудита, а также во время проведения аудиторской проверки. Существует несколько способов определения уровня существенности. Аудитор имеет право сам решать, каким образом ему определять уровень существенности в том или ином случае. Главный вывод, который можно сделать по данной части, - уровень существенности достаточно относителен, так как точно оценить его невозможно, лишь приблизительно.

Список литературы

1. ФЗ РФ от 7 августа 2001 г. № 119-ФЗ "Об аудиторской деятельности" (в ред. Федеральных законов от 14.12.2001 N 164-ФЗ, от 30.12.2001 N 196-ФЗ, от 30.12.2004 N 219-ФЗ, от 02.02.2006 N 19-ФЗ, от 03.11.2006 N 183-ФЗ, от 30.12.2008 N 307-ФЗ);

2. Федеральные правила (стандарты) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09.2002 №696;

3. Федеральное Правило (стандарт) № 4 "Существенность в аудите";

4. Аудит: Учебник для вузов (под ред. Подольского В.И.) Изд. 3-е, переработанное, дополненное.М.: ЮНИТИ-ДАНА, 2003;

5. Аудит. Учебное пособие для вузов. Автор(ы) Ерофеева В.А., Битюкова Т.А., Пискунов В.А. М.: Высшее образование,2005;

6. Бондаренко В.И. Понятие существенности в аудите/Аудитор.-2002.-№10

7. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. Учебное пособие.-2-е издание, переработанное и дополненное. М.:ФБК-ПРЕСС, 2002;

8. Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2008.

Похожие работы

... деловой активности клиента, отраслью, в которой он занят, сроками, имеющимися в его распоряжении, степенью требуемой точности оценки аудитора [9. - С.136]. 2. ЗАРУБЕЖНЫЙ ОПЫТ ИСПОЛЬЗОВАНИЯ АНАЛИТИЧЕСКИХ ПРОЦЕДУР В АУДИТЕ 2.1. Применение процедур анализа при планировании аудита Применение аналитических процедур при планировании аудита дает возможность аудитору лучше понять клиента и ...

... за собой завышение себестоимости на 120 800 рублей. Во втором случае произошло несвоевременное отражение в учете отгруженной и реализованной продукции. 2.6 Отчет Был произведен аудит расходов по обычным видам деятельности на предприятии ОАО «Газпром Нефть». При выборочной проверке документов произошло не соблюдение графика документооборота по учету продажи продукции, что повлекло за ...

... аудиторской организации обязан: а) вести переговоры с руководством экономического субъекта; б) назначать руководителя аудиторской проверки и комплектовать бригаду специалистов, направляемую на аудит экономического субъекта; в) выражать мнение аудиторской организации о достоверности бухгалтерской отчетности проверенного экономического субъекта, отраженное в аудиторском заключении. Руководитель ...

... вопросы должны быть развиты во внутренних стандартах, как аккредитованных профессиональных аудиторских объединений, так и внутренних стандартах аудиторских организаций и индивидуальных аудиторов. 2 Аудит затрат на производство продукции 2.1 Описание цели и основных задач аудиторской проверки, и перечень типовых ошибок Учет затрат на производство продукции представляет собой единый ...

0 комментариев