Аудиторские доказательства могут быть личными (объяснения) и вещественными

Аудит затрат на производство продукции

Характеристика аудируемого предприятия и анализ показателей финансовой отчетности

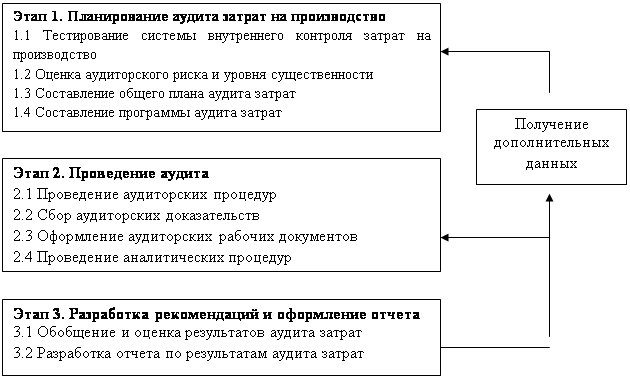

Планирование аудиторской проверки

Программа аудиторской проверки и аудиторские процедуры

Характеристика источников информации для проведения аудиторской проверки

Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению

В нарушение п.1 ст. 170 НК РФ организация приняла к возмещению НДС в сумме 1428 руб., который не выделен в счете-фактуре ООО «Спектр»

Навигация

Аудит затрат на производство

Аудит затрат на производство

65633

знака

8

таблиц

0

изображений

РОСЖЕЛДОР

Государственное образовательное учреждение

высшего профессионального образования

"Ростовский государственный университет путей сообщения"

(РГУПС)

Дисциплина "Аудит"

Курсовой проектна тему: «Аудит затрат на производство продукции»

Ростов-на-Дону2007 г

Содержание

Введение…………………………………………………………………………...3

1 Аудиторские доказательства и процедуры……………………………….......5

2 Аудит затрат на производство продукции…………………………..............13

2.1 Описание цели и основных задач аудиторской проверки, и перечень типовых ошибок……………………………………………………………...….13

2.2 Характеристика аудируемого предприятия и анализ показателей финансовой отчетности…………………………………………………………21

2.3 Планирование аудиторской проверки…………………………………..…25

2.4 Программа аудиторской проверки и аудиторские процедуры………...…27

2.5 Характеристика источников информации для проведения аудиторской проверки……………………………………………………………………….....31

2.6 Оформление протокола о выявленных в ходе аудиторской проверки нарушениях и ошибках………………………………………………………….32

2.7 Составление отчета о выявленных нарушениях и ошибках и рекомендации по их устранению……………………………………………....34

Заключение…………………………………………………………………….…40

Список использованной литературы………………………………………...…42

Приложения…………………………………………………………………...…44

Введение

В России аудит – новое направление контроля за хозяйственной деятельностью. С развитием рыночных отношений на бухгалтеров «хлынул» поток нормативных документов, регламентирующих правовые вопросы деятельности предприятий, организаций и постановки бухгалтерского учета и отчетности, налогообложения, порядка формирования себестоимости продукции. В действующие нормативные документы часто вносятся изменения и дополнения, которые в силу разных обстоятельств не всегда доводятся до налогоплательщиков. Поэтому появились и нарушения (порой неумышленные) в соблюдении требований нормативных документов, относящихся к хозяйственной деятельности предприятий.

Возникла необходимость создания формы негосударственного контроля за деятельностью предприятий, которой бы включал в себя консультирование по вопросам организации и ведения бухгалтерского учета, оказываемых с целью улучшения бухгалтерского учета и отчетности на предприятии, повышения эффективности их коммерческой деятельности. Этой формой стал аудит –деятельность направленная на снижение предпринимательского риска.

Курсовой проект выполнен по дисциплине «Аудит». Данный курсовой проект раскрывает теоретические и практические основы аудита в соответствии с полученными знаниями.

В теоретической части рассмотрены аудиторские доказательства и процедуры.

В практической части необходимо рассмотреть:

- цель, основные задачи аудиторской проверки затрат на производство продукции, и перечень типовых ошибок, допускаемых в бухгалтерском учёте по данному разделу;

- характеристику аудируемого предприятия и анализ показателей финансового состояния предприятия;

- характеристику источников информации для проведения аудиторской проверки;

- составление программы аудиторской проверки;

- оформление протокола выявленных в ходе аудиторской проверки предприятия нарушений и ошибок, расчет последствий этих ошибок;

- составление отчета с описанием выявленных нарушений и ошибок и рекомендации по их устранению.

Цель данного курсового проекта – провести аудит затрат на производство продукции на примере условной организации и на основе выявленных в ходе аудиторской проверки предприятия нарушений и ошибок составить отчет и дать рекомендации по их устранению.

В связи с этим задачами курсового проекта являются:

- составление плана (общих вопросов проверки) и программы аудиторской проверки, содержащей перечень аудиторских процедур в соответствии с намеченными вопросами проверки;

- составление отчета с описанием выявленных нарушений и ошибок и рекомендаций по их устранению.

Учет затрат на производство продукции представляет собой единый учетный процесс исследования затрат в неразрывной связи с объемом изготовленной продукции (выполненных работ, оказанных услуг).

Таким образом, метод учета затрат является определенной взаимосвязью приемов и способов отражения и контроля издержек производства и исчисления фактической себестоимости продукции (работ, услуг).

Правильность отнесения затрат на производство продукции очень важна потому, что от этого зависит величина себестоимости продукции, и, следовательно, прибыли и рентабельности, размеры налогов на прибыль и другие показатели. В этой связи аудитор проводит проверку правильности учета затрат с позиции как бухгалтерского учета, так и налоговых требований.

1 Аудиторские доказательства и процедуры

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

Единые требования к количеству и качеству доказательств, которые необходимо получить при аудите финансовой (бухгалтерской) отчетности, а также к процедурам, выполняемым с целью получения доказательств определяет Федеральное правило (стандарт) аудиторской деятельности № 5 «Аудиторские доказательства».

Количество информации, необходимой для аудиторских оценок, стандартом жестко не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности экономического субъекта.

Виды аудиторских доказательств:

1. Аудиторские доказательства могут быть внутренними, внешними и смешанными:

- внутренние аудиторские доказательства включают в себя информацию, полученную от экономического субъекта в письменном или устном виде;

- внешние аудиторские доказательства включают в себя информацию, полученную от третьей стороны в письменном виде;

- смешанные аудиторские доказательства включают в себя информацию, полученную от экономического субъекта в письменном или устном виде и подтвержденную третьей стороной в письменном виде.

2. Аудиторские доказательства могут быть прямыми и обратными:

- прямые доказательства непосредственно подтверждают истинность (правильность) сделанного предложения;

- обратные доказательства подтверждают истинность (правильность) сделанного предположения путем опровержения противоположного предложения.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев