Навигация

7. Управление запасами

Назначение запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок. Запасы обеспечивают оперативную гибкость. Наличие запасов позволяет закупать материалы или производить товары экономически выгодными партиями даже в условиях достаточно постоянного спроса на продукцию системы.

Существует три основных типа запасов: 1) запасы исходных материалов, комплектующих деталей и расходуемых материалов для создания буфера между объемом закупок и объемом их потребления в производстве; 2) запасы так называемого незавершенного производства, создающие определенный буфер между последовательными производственными операциями; 3) запасы готовой продукции, которые являются буфером между производительностью операционной системы и скоростью отгрузки или продажи продукции.

Решения в управлении запасами — это решение о времени выдачи заказа на закупку или производство товара для пополнения запаса и решение о количестве или объеме заказа. Решения влияют на четыре вида производственных издержек.

1. Стоимость предметов закупки. Цена при закупке может зависеть от скидок, которые предоставляются в зависимости от: а) количества предметов, закупаемых по одному заказу; б) общей стоимости заказа по нескольким позициям, выдаваемого одному поставщику; в) времени года, в котором размещается заказ.

2. Издержки ни организацию заказа, куда входят: а) конторские расходы по оформлению заказа на закупку или производство; б) транспортные расходы и расходы по приемке грузов; в) расходы на наладку оборудования для выпуска заказанной партии.

3. Издержки на хранение материально-технических запасов: а) стоимость капитала, инвестированного в запасы; б) складские расходы (складские площади, энергоснабжение, персонал); в) налоги и страховые сборы, зависящие от стоимости запаса; г) падение ценности запасов из-за старения, порчи, краж.

4. Издержки, вызванные отсутствием запасов: а) потерянное производственное время или сверхурочные работы, вызванные отсутствием важного для производства материала, деталей или другого ресурса; б) стоимость отслеживания отложенных заказов клиентуры на готовую продукцию, которой не оказалось на складе; в) издержки, связанные с частичными или срочными отгрузками в адрес клиентуры; г) потерянный объем сбыта или даже утраченные клиенты.

Управление запасами влияет на маркетинг, финансовую службу и производственную функцию.

Виды спроса на запасы определяют подходящий тип системы управления запасами, который существенным образом зависит от характера спроса. Для целей управления запасами выделяют следующие виды спроса.

Зависимый спрос на предметы запаса будет иметь место, если использование предмета прямо связано с планами производства других изделий. Этот вид спроса, таким образом, существует на материалы и комплектующие изделия, применяемые при выпуске продукции. Например, спрос на хирургические материалы в клинике связан с графиком проведения операций. Поскольку планы производства вырабатываются заблаговременно, зависимый спрос можно прогнозировать с весьма высокой степенью точности. Независимый спрос будет иметь место на предметы снабжения, потребность в которых не обусловливается планами производства других изделий. Спрос на конечную продукцию промышленности, на товары, находящиеся в торговых запасах, является независимым. Прогнозировать его гораздо труднее, чем зависимый спрос. Некоторые предметы снабжения имеют как зависимый, так и независимый спрос. Например, предприятие может производить детали для своего сборочного цеха, а также для продажи в качестве запасных частей.

Системы управления запасами с независимым спросом. Системы с фиксированным количеством характерны тем, что уровень запасов постоянно контролируют. Когда количество падает ниже установленного уровня, выдается заказ на восполнение запасов. Заказывается всегда одно и то же количество.

Эти системы являются наиболее подходящими для запасов со следующими характеристиками: 1) высокая удельная стоимость предметов снабжения; 2) высокие издержки хранения материально-технических запасов; 3) высокий уровень ущерба, возникающего в случае отсутствия запасов; 4) скидка с цены в зависимости от заказываемого количества; 5) относительно непредсказуемый или случайный характер спроса.

Запасами компьютеров в магазине, например, можно управлять по системе с фиксированным количеством.

Системы с фиксированным временем — это системы, в которых заказы на восполнение размещаются с заданной периодичностью, например, раз в две недели. Заказываемое количество непостоянно и зависит от имеющегося остатка.

Эта система более подходит для предметов материально-технического снабжения со следующими характеристиками: 1) малоценные предметы; 2) низкие затраты на хранение материально-технических запасов; 3) незначительные издержки, если даже запасы и кончились; 4) один из многих предметов, закупаемых у одного и того же поставщика; 5) скидка с цены зависит от стоимости заказов сразу на несколько предметов; 6) относительно постоянный уровень спроса; 7) расходуемые материалы или предметы.

Такие системы, например, используют при управлении запасами канцелярских товаров или бакалейных продуктов в магазине.

Системы управления запасами с зависимым спросом называются планированием материальных потребностей. Эти системы планирования материальных потребностей используют преимущества того, что зависимый спрос можно прогнозировать, поскольку и его основе лежат планы производства. Цель такого планирования — иметь в запасах только то, что непосредственно требуется для выполнения планов текущего производства.

Система планирования материальных потребностей нуждается в информации трех следующих видов: 1) план производства; 2) спецификация материалов для производимой продукции; 3) инвентаризационные данные поданной позиции. Эти данные должны включать: а) имеющийся запас; б) заказанное количество и срок выполнения заказа; в) время реализации заказа.

Например, в третью неделю марта планируется произвести 1000 компьютеров, для сборки каждого компьютера требуется одна материнская плата, на складе имеется 100 плат. У поставщика заказано 500 плат, ожидаемый срок прибытия заказа — вторая неделя марта, платы обычно поступают через две недели после размещения заказа.

Анализ при планировании потребности идет в три этапа.

Суммарная потребность рассчитывается на основе плана производства и спецификации материалов. В третьей неделе марта потребуется 1000 плат (1 плата на компьютер).

Чистая потребность вычисляется путем вычитания из суммарной потребности количества, имеющегося в наличии, и заказанного количества со сроком поставки, отвечающим плану производства. Поскольку 100 плат имеется на складе и 500 плат будут получены в марте, чистая потребность на третью неделю апреля составит 400 плат (1000 — 600).

С учетом сроков реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства. Поэтому заказ на 400 плат должен быть размещен в первую неделю марта.

Японский подход к управлению запасами — это концепция производства «точно вовремя». Материалы, детали и изделия поступают точно к тому моменту, когда они нужны. Хотя методы управления материально-техническими запасами, применяемые в Японии, несколько отличаются от метода планирования материальных потребностей, преследуемые при этом цели в основном остаются такими же. Американская система планирования материальных потребностей во многих отношениях превосходит классические японские системы. Но японцы преуспели в другом. Во-первых, они более настойчивы в деле минимизации материально-технических запасов, чем американцы. Во-вторых, они успешнее и эффективнее применяют эти системы, они интегрировали системы управления материально-техническими запасами со стратегией предпринимательской деятельности, своим подходом к управлению качеством и внедрением автоматизированных систем управления производством.

Похожие работы

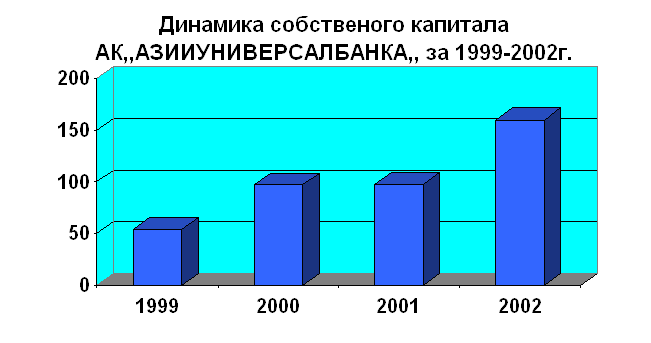

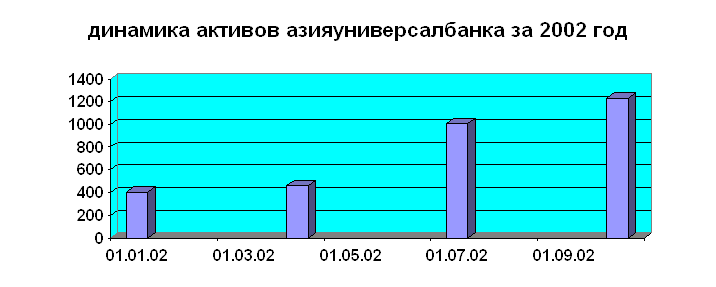

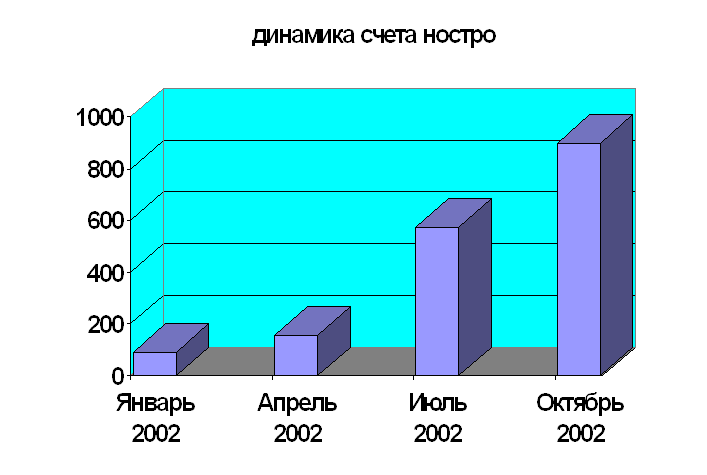

... . Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке. Глава 2 Анализ управления банком в рыночных условиях. 2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом. Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За ...

... 5 -7м ), что связано с увеличением площади устоев. 2.3. Определение мощности и выбор электродвигателя для электро- механического привода двустворчатых ворот судоходного шлюза. Электроприводы основных механизмов судоходных гидротехнических сооружений являются ответственными элементами электрооборудования шлюзов. Несоответствие выбранного привода технологическому режиму, неполный счет факторов, ...

... выявления недостатков и «узких мест» этих систем и подготовке рекомендаций по улучшению функционирования и прогнозированию их развития в условиях информационной неопределенности. Глава 3 Системный анализ управления кредитами.3.1. Анализ кредитных задолженностей в 1995 и 1996 годах. Работа банковской системы любого государства определяется, прежде всего, конечными результатами, представленными в ...

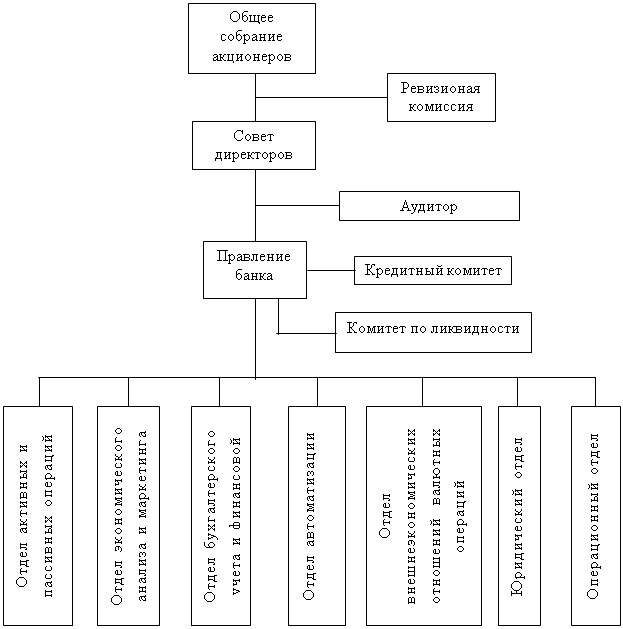

... маркетинг, управление активами и пассивами банка, управление ликвидностью, управление доходностью, управление собственным капиталом, управление кредитным портфелем, управление банковскими рисками. Особенностью финансового менеджмента является отсутствие единообразной технологии управления экономическими процессами и организации банковских процедур в рамках единой банковской системы. В условиях ...

0 комментариев