Навигация

Выходной документ Счет-фактура

19001

знак

6

таблиц

15

изображений

1. Выходной документ Счет-фактура

| Наименование товара | Код товара | Кол-во | Ед. изм. | Цена | Сумма | Сумма НДС | Всего с НДС |

2. Журнал учета счет-фактур

| Счет-фактура № | Дата | Стоимость | Ставка НДС | Сумма НДС | Всего с НДС |

· получение счет – фактуры;

· контроль ввода.

2. Блок создания справочников.

Работа со справочниками предусматривает создание БД. Внешний вид БД представлен следующими справочниками:

Справочник Поставщиков;

Справочник Покупателей;

Справочник Товаров;

Справочник Организаций;

Справочник Грузоотправителей;

Справочник Грузополучателей;

Справочник Единиц измерения.

Основные справочники ведутся самими пользователями, т.е. добавляются записи самостоятельно по мере необходимости.

3. Обработка информации.

Обработка приходящих документов осуществляется с помощью экранной формы, которая заполняется в диалоговом режиме с использованием первичных документов по учёту счет – фактур и справочников БД. Работа со справочниками и ведение экранной формы предполагает корректировки и просмотр документов введённых ранее.

4. Формирование выходной информации.

Основными выходными документами являются:

1) Выходной документ Счет-фактура.

2) Журнал учета счет-фактур.

5. Печать отчётов.

· печать счет-фактур;

· печать журнал учета счет-фактур.

Основные формулы:

Поле «Стоимость» вычисляется:

Стоимость: [Таблица ПОДЧИНЕННАЯ]! Кол_во*[Таблица ПОДЧИНЕННАЯ]! Цена;

Сумма НДС: [Стоимость]*[Таблица ПОДЧИНЕННАЯ]! [Ставка НДС];

Всего с НДС: [Стоимость]+[Сумма НДС].

Расчет общей суммы производится путем суммирования итогов по Стоимости, Суммы НДС и Всего с НДС с использованием «SUM».

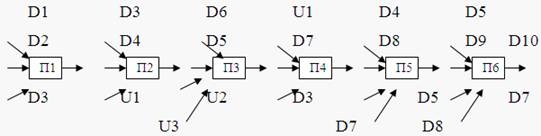

1.6 Технологическая сеть проектирования документа «Постановка и алгоритм решения задачи»

П1 – описание организационно-экономической сущности задачи. D1 – технико-экономическое обоснование задачи; D2 – предпроектное обследование объекта; D3 – техническое задание на АС «Учёт счет – фактур»; D4 – организационно-экономическая сущность задачи (первый раздел документа). П2 – проектирование входной информации. D3 – техническое задание на АС «Учёт счет – фактур»; D4 – организационно-экономическая сущность задачи (первый раздел документа); U1 – унифицированные формы входных документов; D5 – формы входной информации (Счет – фактура).

П1 – описание организационно-экономической сущности задачи. D1 – технико-экономическое обоснование задачи; D2 – предпроектное обследование объекта; D3 – техническое задание на АС «Учёт счет – фактур»; D4 – организационно-экономическая сущность задачи (первый раздел документа). П2 – проектирование входной информации. D3 – техническое задание на АС «Учёт счет – фактур»; D4 – организационно-экономическая сущность задачи (первый раздел документа); U1 – унифицированные формы входных документов; D5 – формы входной информации (Счет – фактура). П3 – проектирование нормативно-справочной информации.

D6 – перечень материалов на складах;

D5 – формы входной информации (Счет – фактура).U2 – перечень систем классификации и кодирования;

U3 – структуры файлов;

D7 – классификатор кодов.

П4 – проектирование форм выходных документов.

U1 – унифицированные формы входных документов;D7 – классификатор кодов;

D3 – техническое задание;D8 – формы выходных документов (Журнал учета счет-фактур, выходной документ счет-фактура).

П5 – разработка алгоритма решения задачи.

D4 – организационно-экономическая сущность задачи (первый раздел документа);D8 – формы выходных документов (Журнал учета счет-фактур, выходной документ счет-фактура);

D5 – формы входной информации (Счет – фактура);D7 – классификатор кодов;

D9 – алгоритм решения задачи.

П6 – собирательный преобразователь.

D8 – формы выходных документов (Журнал учета счет-фактур, выходной документ счет-фактура);

D5 – формы входной информации (Счет – фактура);D7 – классификатор кодов;

D9 – алгоритм решения задачи;

D10 – постановка и алгоритм решения задачи.

2. Руководство пользователя

Похожие работы

счетов фактур отпадает сама собой (например, при методе расчета НДС на основе предъявленных расчетных документов). Однако если, как полагает государственная налоговая служба, счета-фактуры предназначены только для целей контроляЮ то возникает необходимость кроме счетов-фактур для осуществления непосредственно расчетных операций выписывать формы 868 и 868а. В этом случае это резко увеличивает обем ...

... (работы, услуги) (п. 5 ст. 169 НК РФ). Плательщиками НДС признаются организации (ст. 143 НК РФ), а обособленные подразделения организации плательщиками НДС не являются. Согласно п. 2 ст. 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 указанной статьи НК РФ, основанием для принятия предъявленных продавцом сумм НДС к вычету не являются. ...

... РФ от 26.05.2009 № 451 вносит необходимые коррективы. Документ вступит в силу по истечении семи дней после официального опубликования. Кроме того, в постановлении уточнены правила регистрации счетов-фактур налоговыми агентами в случае реализации товаров по договорам поручения, комиссии либо агентским договорам, а также при применении безденежных форм расчетов. Данные изменения также связаны с ...

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

0 комментариев