Навигация

Неравномерность экономического и политического развития стран, международная конкуренция

87009

знаков

3

таблицы

3

изображения

1. Неравномерность экономического и политического развития стран, международная конкуренция.

2. Циклические колебания экономики. В платежных балансах находят выражение колебания, подъемы и спады хозяйственной активности в стране, так как от состояния внутренней экономики зависят ее внешнеэкономические операции. Колебания платежного баланса, обусловленные механизмом промышленных циклов, способствуют перенесению внутриэкономических циклических процессов из одной страны в другие. Рост производства вызывает увеличение импорта топлива, сырья, оборудования, а при замедлении темпов экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов, услуг в большей степени реагирует на изменения условий мирового рынка. Рост заграничных государственных расходов. Тяжелым бременем для платежного баланса являются внешние правительственные расходы, которые преследуют разнообразные экономические и политические цели.

3. Милитаризация экономики и военные расходы Косвенное воздействие военных расходов на платежный баланс определяется их влиянием на условия производства, темпы экономического роста, а также масштабами изъятия из гражданских отраслей ресурсов, которые могли бы использоваться для капиталовложений, в частности в экспортные отрасли. Если экспортные отрасли загружены военными заказами, а средства, которые можно применить для расширения вывоза товаров, направляются на военные цели, это приводит к сокращению экспортных возможностей страны.

4. Усиление международной финансовой взаимозависимости. В современных условиях движение финансовых потоков стало важной формой международных экономических связей. Важным фактором движения капиталов стали усиление не равновесия платежного баланса и потребность в привлечении заемных средств для покрытия его пассивного сальдо. В итоге финансовая взаимозависимость стран стала сильнее коммерческой взаимозависимости. Это усиливает валютные и кредитные риски, в первую очередь риск неплатежеспособности заемщика.

5. Изменения в международной торговле. НТР, рост интенсификации хозяйства, переход на новую энергетическую базу вызывают структурные сдвиги в международных экономических связях. Более интенсивной стала торговля готовыми изделиями, в том числе наукоемкими товарами, а также нефтью, энергоресурсами.

6. Влияние валютно-финансовых факторов на платежный баланс. Девальвация обычно поощряет экспорт, а ревальвация стимулирует импорт при прочих равных условиях. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании снижения курса национальной валюты происходит смещение сроков платежей по экспорту и импорту: импортеры стремятся ускорить платежи, а экспортеры, напротив - задерживают получение вырученной иностранной валюты (политика «лидз энд лэгз»).

7. Отрицательное влияние инфляции на платежный баланс. Это происходит в том случае, если повышение цен снижает конкурентоспособность национальных товаров, затрудняя их экспорт, поощряет импорт товаров и способствует бегству капиталов за границу.

8. Чрезвычайные обстоятельства - неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на платежный баланс[4, с. 361].

1.3 Основные методы регулирования платежного баланса

Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами.

Во-первых, платежным балансам присуща неуравновешенность, проявляющаяся в длительном и крупном дефиците у одних стран и чрезмерном активном сальдо у других. Нестабильность баланса международных расчетов на динамику валютного курса, миграцию капиталов, состояние экономики.

Во-вторых, после отмены золотого стандарта в 30-х годах ХХ в. стихийный механизм выравнивания платежного баланса путем ценового регулирования действует слабо. Поэтому выравнивание платежного баланса требует целенаправленных государственных мероприятий.

В-третьих, в условиях интернационализации хозяйственных связей повысилось значение платежного баланса в системе государственного регулирования экономики. Задача его уравновешивания входит в круг основных задач экономической политики государства наряду с обеспечением темпов экономического роста, сдерживанием инфляции и безработицы.

Материальной основой регулирования платежного баланса служат:

- государственная собственность, в том числе официальные золотовалютные резервы;

- возрастание доли (до 40-50%) национального дохода, перераспределяемого через государственный бюджет;

- непосредственное участие государства в международных экономических отношениях как экспортера капиталов кредитора, гаранта, заемщика;

- регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Государственное регулирование платежного баланса - это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо.

Мероприятия с целью стимулирования экспорта, сдерживания импорта товаров, привлечения иностранных капиталов, ограничения вывоза капиталов:

1. Дефляционная политика. Такая политика, направленная на сокращение внутреннего спроса, включает ограничение бюджетных расходов преимущественно на гражданские цели, замораживание цен и заработной платы. Одним из важнейших ее инструментов служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального банка (дисконтная политика), кредитные ограничения, установление пределов роста денежной массы.

2. Девальвация. Понижение курса национальной валюты направлено на стимулирование экспорта и содержание импорта товаров. Однако роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных товаров и услуг и благоприятной ситуации на мировом рынке. Удорожая импорт, девальвация может привести к росту издержек производства импортных товаров, повышению цен в стране и последующей утрате полученных с ее помощью конкурентных преимуществ на внешних рынках. Поэтому хотя она может дать стране временные преимущества, но во многих случаях не устраняет причины дефицита платежного баланса.

3. Валютные ограничения. Блокирование инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам, сосредоточение валютных операций в уполномоченных банках направлены на устранение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров.

4. Финансовая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, протекционистское повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика.

5. Специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей - торгового баланса, «невидимых» операций, движения капитала.

Важным объектом регулирования является торговый баланс. В целях регулирования платежей и поступлений по «невидимым» операциям платежного баланса принимаются следующие меры:

- ограничение нормы вывоза валюты туристами данной страны;

- прямое или косвенное участие государства в создании туристической инфраструктуры в целях привлечения иностранных туристов;

- расширение государственных расходов на научно-исследовательские работы в целях увеличения поступлений от торговли патентами, лицензиями, научно-техническими знаниями и т.д.;

- регулирование миграции рабочей силы. В частности, ограничение въезда иммигрантов для сокращения переводов иностранных рабочих.

Регулирование движения капиталов направлено, с одной стороны, на поощрение внешнеэкономической экспансии национальных монополий, а с другой - на уравновешивание платежного баланса путем стимулирования притока иностранных и репатриации национальных капиталов. Этой цели подчинена деятельность государства как экспортера капиталов, создающая благоприятные условия для частных заграничных инвестиций и вывоза товаров. Правительственные гарантии по инвестициям обеспечивают страхование коммерческого и политического риска.

При активном платежном балансе государственное регулирование направленно на устранение нежелательного чрезмерного активного сальдо. С этой целью рассмотренные выше методы - финансовые, кредитные, валютные и другие, а также ревальвация валют используются для расширения импорта и сдерживания экспорта товаров, увеличения экспорта капиталов (в том числе кредитов и помощи развивающимся странам) и ограничения импорта капиталов. Обычно применяется компенсационное регулирование платежного баланса, основанное на сочетании двух противоположных комплексов мероприятий: рестрикционных (кредитные ограничения, в том числе повышение процентных ставок, сдерживание роста денежной массы, импорта товаров и др.) и экспансионистских (стимулирование экспорта товаров, услуг, движения капиталов, девальвация и т.д.). Государство осуществляет регулирование не только отдельных статей, но и сальдо платежного баланса.

В условиях частичной демонетизации золото как всеобщее платежное средство используется:

во-первых, в ограниченных размерах и лишь в последнюю очередь, когда исчерпаны все другие возможности;

во-вторых, в опосредствованной форме путем его предварительной реализации на мировых рынках золота в обмен на национальные кредитные деньги, в которых принято заключать торговые и кредитные соглашения и осуществлять международные расчеты.

Главным средством окончательного балансирования платежного баланса служат резервы конвертируемой иностранной валюты. Так, например, после второй мировой войны США и Великобритания погашали дефициты своих платежных балансов национальной валютой, так как Бреттонвудское соглашение придало доллару и фунту стерлингов статус резервной валюты. Благодаря этой привилегии США смогли сохранить половину своего огромного золотого запаса, накопленного в годы войны и после нее).

Окончательным средством погашения дефицита платежного баланса служит также иностранная помощь в форме субсидий и даров.

Активное сальдо платежного баланса используется государством для погашения (в том числе досрочного) внешней задолженности страны, предоставления кредитов иностранным государствам, увеличения официальных золотовалютных резервов, вывоза капитала в целях создания второй экономики за рубежом.

Новым явлением стало межгосударственное регулирование платежного баланса. Оно возникло как следствие интернационализации хозяйственных связей и недостаточной эффективности национального регулирования. Мировой опыт регулирования платежного баланса свидетельствует о трудностях одновременного достижения внешнего и внутреннего равновесия национальной экономики. Это усиливает две тенденции - партнерство и разногласия - во взаимоотношениях стран с активным и пассивным платежным балансом [5].

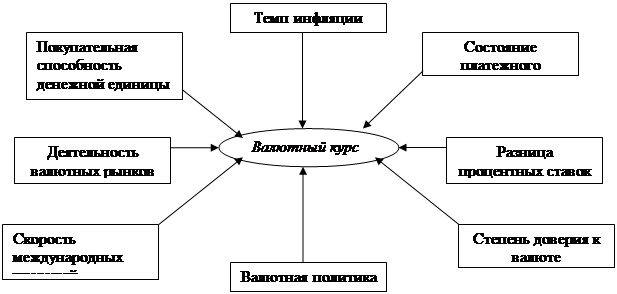

1.4 Валютный курс и его влияние на внешнюю торговлюВалютный курс — цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны, драгоценных металлах, ценных бумагах.

Понятие «обмен валюты» связано с такой ее характеристикой, как конвертируемость. Степень конвертируемости валюты определяется механизмом государственного регулирования валютных операций. Валюту называют свободно конвертируемой, если в стране этой валюты к резидентам и нерезидентам не применяют какие-либо ограничения на осуществление валютных сделок, и неконвертируемой, если в стране этой денежной единицы действуют законодательно установленные ограничения почти на все виды операций с ней. Частично конвертируемой считается валюта стран, в которых действуют ограничения и регламентации на некоторые виды обменных операций или для некоторых участников этих операций. Свобода конвертации валюты должна опираться на экономическую стабильность страны, то есть одного законодательного разрешения обмена валюты недостаточно, необходимы доверие к валюте и оценка экономической состоятельности страны. Таким образом конвертируемость — это способность валюты свободно обмениваться на другие валюты и обратно на национальную валюту на валютных рынках.

Для конвертированных валют в основе курса лежит валютный паритет. Однако курсы валют почти никогда не совпадают с их валютным паритетом. В условиях международной торговли и других внешнеэкономических акций отношение поступлений и платежей в иностранной валюте и, соответственно, спрос и предложение иностранной валюты не находится в равновесии. При активном платежном балансе курсы иностранных валют на валютном рынке данной страны падают, а курс национальной денежной единицы повышается. Обратное происходит в случае, когда страна имеет пассивный платежный баланс. Потому в большинстве стран вместе с твердым официальным курсом национальной валюты также существует свободный. По официальному паритету осуществляются расчеты центральных национальных банков и других валютно-финансовых учреждений между разными странами и с международными организациями. Расчеты между частными лицами и организациями осуществляются по свободному курсу.

Фиксация валютного курса осуществляется или согласно золотому паритету (гарантированному золотому содержанию национальной денежной единицы), или по международному договору. При классическом золотом стандарте, то есть при свободном размене валют на золото в центральном банке, валютный курс устанавливается в пропорциях к его золотому содержанию.

В той или иной степени правительство страны устанавливает официальные обменные курсы (т. н. учетные), регулярно публикующиеся в специальных бюллетенях. В Беларуси официальный курс рубля устанавливается Центральным Банком РБ для использования в расчетах доходов и расходов государственного бюджета, всех видов платежно-расчетных отношений государства с организациями и гражданами, а также целей налогообложения и бухгалтерского учета.

Фиксирование национальной денежной единицы в иностранной называется валютной котировкой. Принято различать прямую и обратную (косвенную) котировку. Прямая котировка — это цена иностранной валюты, сложившаяся на национальном рынке. Она показывает количество валюты-измерителя, приходящегося на единицу котируемой валюты. Обратная (косвенная) котировка отражает количество единиц котируемой валюты, приходящееся на единицу валюты-измерителя. Курс одной валюты по отношению к другой может быть определен также через третью валюту. В этом случае он называется кросс-курсом. Необходимость в таких котировках возникает в тех случаях, когда объем прямых обменных операций между двумя валютами относительно мал, и, следовательно, не складываются достаточно представительные прямые котировки. Кроме того, даже при наличии надежных прямых котировок расчет кросс-курса может дать несколько отличную величину курса. При наблюдении за уровнем валютного курса фиксируют два курса:

- курс продавца (по которому банк продает валюту);

- курс покупателя (по которому банк покупает валюту).

Они различаются, поскольку здесь валютные операции рассматриваются как средство получения прибыли. Разность между этими курсами образует маржу.

Международная торговля ведется в денежных единицах. В каждой стране функционирует своя валюта. Перед тем как купить товары, услуги или финансовые активы за рубежом, необходимо купить или обменять валюту своей страны на нужную на валютном рынке. Основные массы валюты для международной торговли обмениваются в крупнейших финансовых центрах мира.

Курсы, по которым обмениваются валюты, определяются спросом и предложением валют. Например, в начале 1986 года американский доллар обменивался на 10 французских франков, два года спустя он стоил уже 6 франков. По мере изменения обменных курсов валют изменяются цены на товары этих стран, которые импортируются и экспортируются [6].

Валютные курсы оказывают существенное влияние на внешнюю торговлю различных стран, выступая инструментом связи между стоимостными показателями национального и мирового рынка, воздействуя на ценовые соотношения экспорта и импорта и вызывая изменение внутриэкономической ситуации, а также изменяя поведение фирм, работающих на экспорт или конкурирующих с импортом.

Используя валютный курс, предприниматель сравнивает собственные издержки производства с ценами мирового рынка. Это дает возможность выявить результат внешнеэкономических операций отдельных предприятий и страны в целом. На основе курсового соотношения валют, с учетом удельного веса данной страны в мировой торговле рассчитывается эффективный валютный курс. Валютный курс оказывает определенное влияние на соотношение экспортных и импортных цен, конкурентоспособность фирм, прибыль предприятий.

Резкие колебания валютного курса усиливают нестабильность международных экономических, в том числе валютно-кредитных и финансовых, отношений, вызывают негативные социально-экономические последствия, потери одних и выигрыши других стран.

В целом обесценение национальной валюты предоставляет возможность экспортерам этой страны понизить цены на свою продукцию в иностранной валюте, получая премию при обмене вырученной подорожавшей иностранной валюты на подешевевшую национальную и имеют возможность продавать товары по ценам ниже среднемировых, что ведет к их обогащению за счет материальных потерь своей страны. Экспортеры увеличивают свои прибыли путем массового вывоза товаров. Но одновременно снижение курса национальной валюты удорожает импорт, так как для получения этой же суммы в своей валюте иностранные экспортеры вынуждены повысить цены, что стимулирует рост цен в стране, сокращение ввоза товаров и потребления или развитие национального производства товаров взамен импортных. Снижение валютного курса сокращает реальную задолженность в национальной валюте, увеличивает тяжесть внешних долгов, выраженных в иностранной валюте. Невыгодным становится вывоз прибылей, процентов, дивидендов, получаемых иностранными инвесторами в валюте стран пребывания. Эти прибыли реинвестируются или используются для закупки товаров по внутренним ценам и последующего их экспорта.

При повышении курса валюты внутренние цены становятся менее конкурентоспособными, эффективность экспорта падает, что может привести к сокращению экспортных отраслей и национального производства в целом. Импорт, наоборот, расширяется. Стимулируется приток в страну иностранных и национальных капиталов, увеличивается вывоз прибылей по иностранным капиталовложениям. Уменьшается реальная сумма внешнего долга, выраженного в обесценившейся иностранной валюте.

Многие страны манипулируют валютными курсами для решения своих задач как в области экономического развития, так и в области защиты от валютного риска. Манипулирование включает в себя целый ряд мероприятий – от искусственного занижения или, наоборот, завышения курсов национальных валют, использования тарифов и лицензий до механизма интервенций.

Завышенный курс национальной валюты – это официальный курс, установленный на уровне выше паритетного курса. В свою очередь, заниженный валютный курс – это официальный курс, установленный ниже паритетного.

Разрыв внешнего и внутреннего обесценения валюты, т.е. динамики его курса и покупательной способности, имеет большое значение для внешней торговли. Если внутреннее инфляционное обесценение денег опережает снижение курса валюты, то при прочих равных условиях поощряется импорт товаров в целях их продажи на внутреннем рынке по высоким ценам. Если внешнее обесценение валюты обгоняет внутреннее, вызываемое инфляцией, то возникают условия для валютного демпинга – массового экспорта товаров по ценам ниже среднемировых, связанного с отставанием падения покупательной способности денег от понижения их валютного курса, в целях вытеснения конкурентов на внешних рынках.

Для валютного демпинга характерно следующее:

- экспортер, покупая товары на внутреннем рынке по ценам, повысившимся под влиянием инфляции, продает их на внешнем рынке на более устойчивую валюту по ценам ниже среднемировых;

- источником снижения экспортных цен служит курсовая разница, возникающая при обмене вырученной более устойчивой иностранной валюты на обесцененную национальную;

- вывоз товаров в массовом масштабе обеспечивает сверхприбыли экспортеров.

Демпинговая цена может быть ниже цены производства или себестоимости. Однако экспортерам невыгодна слишком заниженная цена, т.к. может возникнуть конкуренция с национальными товарами в результате их реэкспорта иностранными контрагентами.

Валютный демпинг, будучи разновидностью товарного демпинга, отличается от него, хотя их объединяет общая черта – экспорт товаров по низким ценам. Но если при товарном демпинге разница между внутренними и экспортными ценами погашается главным образом за счет государственного бюджета, то при валютном – за счет экспортной премии (курсовой разницы). Валютный демпинг впервые стал практиковаться в период мирового экономического кризиса 1929-1933 гг. Его непосредственной предпосылкой являлась неравномерность развития мирового валютного кризиса. Великобритания, Германия, Япония, США использовали снижение курса своих валют для бросового экспорта товаров.

Валютный демпинг обостряет противоречия между странами, нарушает их традиционные экономические связи, усиливает конкуренцию. В стране, осуществляющей валютный демпинг, увеличиваются прибыли экспортеров, а жизненный уровень трудящихся снижается вследствие роста внутренних цен. В стране, являющейся объектом демпинга, затрудняется развитие отраслей экономики, не выдерживающих конкуренции с дешевыми иностранными товарами, усиливается безработица.

В 1967 г. на конференции Генерального соглашения о тарифах и торговле был принят международный Антидемпинговый кодекс, предусматривающий специальные санкции при применении демпинга, включая валютный.

Иногда устанавливаются разные режимы валютных курсов для различных участников валютного рынка в зависимости от проводимых операций: коммерческих или финансовых. Часто по коммерческим операциям применяется официальный валютный курс, а по операциям, связанным с движением капитала, - рыночный. Курс по коммерческим операциям обычно является заниженным.

Вначале для стран, искусственно занизивших курс собственной валюты, наблюдается оживление экономики, вызванное повышением конкурентоспособности экспорта. Однако далее нарастают ограничения внутриотраслевого и межотраслевого перераспределения ресурсов, большая часть национального дохода направляется в сферу производства за счет уменьшения в нем доли потребления, что приводит к повышению уровня потребительских цен в стране, за счет которого происходит ухудшение уровня жизни трудящихся. Негативное влияние на изменение пропорций народного хозяйства может оказать и искусственное поддержание постоянного валютного курса, уровень которого значительно расходится с паритетным, приводя к закреплению однобокой ориентации в развитии отдельных отраслей экономики.

Таким образом, изменения курса валют влияют на перераспределение между странами части совокупного общественного продукта, которая реализуется на внешних рынках. В условиях плавающих валютных курсов усиливается воздействие курсовых соотношений на ценообразование и инфляционный процесс.

В условиях плавающих валютных курсов усилилось влияние их изменений на движение капиталов, особенно краткосрочных, что сказывается на валютно-экономическом положении отдельных государств. В результате притока спекулятивных иностранных капиталов в страну, курс валюты которой повышается, может временно увеличиться объем ссудных капиталов и капиталовложений, что используется для развития экономики и покрытия дефицита государственного бюджета. Отлив капиталов из страны приводит к их нехватке, свертыванию инвестиций, росту безработицы.

Последствия колебаний валютного курса зависят от валютно-экономического потенциала страны, ее экспортной квоты, позиций в МЭО. Валютный курс служит объектом борьбы между странами, национальными экспортерами и импортерами, является источником межгосударственных разногласий. По этой причине проблемы валютного курса занимают видное место в экономической науке [7].

Большое влияние на курс валюты оказывает ее количество в обращении, поскольку стоимость валюты тем меньше, чем больше ее находится в обращении, и наоборот.

Необходимо учитывать, что деньги должны быть обеспечены товарами, производимыми данной страной. Рост ВНП означает общее удовлетворительное состояние экономики, увеличение промышленного производства, приток зарубежных инвестиций в экономику, рост экспорта. Увеличение зарубежных инвестиций и экспорта приводит к увеличению спроса на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты.

платежный баланс валютный курс торговля

2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь

В соответствии с Банковским кодексом Республики Беларусь составление платежного баланса Республики Беларусь относится к основным функциям Национального банка Республики Беларусь. Платежный баланс Республики Беларусь входит в число информационных ресурсов, имеющих государственное значение, его разработка осуществляется на основании методических рекомендаций МВФ, содержащихся в пятом издании Руководства по платежному балансу, других изданиях МВФ методологического характера [11].

Платежный баланс Республики Беларусь - это статистический отчет, в котором в систематизированном виде отражаются суммарные данные о внешнеэкономической деятельности страны за определенный период времени. В платежном балансе фиксируются все операции между резидентами Республики Беларусь и нерезидентами, связанные с движением товаров, услуг, доходов, трансфертов, финансовых активов и обязательств.

Хозяйственная единица (юридические лица и домашние хозяйства) считается резидентом Республики Беларусь, если, располагаясь на экономической территории страны, она имеет центр экономического интереса, ведет и намеревается продолжать хозяйственную деятельность или экономические операции в течение неопределенно долгого или определенного, но достаточно продолжительного (более одного года) времени.

К экономической территории Республики Беларусь относится географическая территория страны, которая находится под юрисдикцией Правительства и в пределах которой могут свободно перемещаться рабочая сила, товары и капитал. Экономическая территория страны включает воздушное пространство, территориальные анклавы в других странах (четко отмеченные земельные участки, которые находятся в других странах и принадлежат или арендуются Правительством Республики Беларусь в дипломатических, военных, научных или других целях, свободные зоны и таможенные склады и организации, эксплуатация которых осуществляется под контролем таможенных органов). Экономическая территория Республики Беларусь не включает анклавов иностранных правительств и международных организаций, которые расположены в пределах географической территории Республики Беларусь.

Операции платежного баланса представляют собой результат внешнеэкономических операций, совершаемых между резидентами Республики Беларусь и нерезидентами. В платежном балансе регистрируются изменения в объеме активов и обязательств, которые произошли в результате осуществления операций. К операциям платежного баланса относятся операции, как сопровождаемые фактическими платежами, так и не предполагающие денежных платежей.

Счет операций с капиталом и финансовых операций охватывает любые внешнеэкономические операции с капитальными трансфертами и финансовыми активами и обязательствами и состоит из двух счетов - счета операций с капиталом и финансового счета. Счет операций с капиталом состоит из капитальных трансфертов и приобретения (продажи) непроизведенных нефинансовых активов. Компоненты финансового счета классифицируются согласно типу инвестиций или выполняемой ими функциональной роли. Это прямые инвестиции, портфельные инвестиции, другие инвестиции и резервные активы.

Основным концептуальным принципом построения платежного баланса является принцип двойной записи, при котором каждая отражаемая в учете операция представляется двумя записями, имеющими одинаковое стоимостное выражение, но с противоположными знаками (по кредиту и дебету). В результате применения принципа двойной записи разница между суммой всех кредитовых и дебетовых записей должна равняться нулю. В том случае, когда происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), для того чтобы отразить такую операцию в счетах дважды, в платежный баланс вводится особая статья «Трансферты».

По кредиту регистрируются экспорт реальных ресурсов (счет текущих операций), операции по уменьшению иностранных (внешних) активов и увеличению обязательств (счет операций с капиталом и финансовых операций).

По дебету регистрируются импорт реальных ресурсов (счет текущих операций), операции по увеличению иностранных (внешних) активов и снижению обязательств (счет операций с капиталом и финансовых операций).

При оценке операций платежного баланса должны использоваться фактические рыночные цены.

Время регистрации операций определяется на основе принципа начисления. Регистрация операций осуществляется в тот момент, когда экономическая стоимость создается, преобразуется, обменивается, передается или ликвидируется. Возникновение финансовых требований и обязательств связано с переходом права собственности на какие-либо ресурсы от одного участника внешнеэкономической операции к другому. Такой переход может быть оформлен юридически, а может предполагать фактическую передачу ресурсов или установление контроля над этими ресурсами другой стороной. Если переход права собственности неочевиден, считается, что он происходит в тот момент, когда оба участника операции делают соответствующие записи в своих бухгалтерских книгах или счетах.

Платежный баланс для обеспечения международной сопоставимости рассчитывается в долларах США (далее - доллары). Для разработки Национальным статистическим комитетом Республики Беларусь национальных счетов, потребностей Министерства экономики и Министерства финансов платежный баланс рассчитывается также в белорусских рублях.

При оценке операций платежного баланса используется информация из разных источников, поступающая в разные сроки. Это может приводить к неравенству стоимостных оценок операций по дебету и кредиту. Для устранения данного несоответствия вводится статья платежного баланса «Статистические расхождения», которая равна сальдо между суммами всех кредитовых и дебетовых записей с обратным знаком.

Операции платежного баланса отражаются по следующим секторам экономики:

- сектор органов денежно-кредитного регулирования включает операции центрального банка, а также любые другие операции, обычно относимые к ведению центрального банка, но проводимые другими государственными учреждениями или коммерческими банками;

- сектор органов государственного управления включает все республиканские органы государственного управления, местные Советы депутатов, местные исполнительные и распорядительные органы Республики Беларусь, а также дипломатические и иные официальные представительства Республики Беларусь, находящиеся за пределами Республики Беларусь;

- банковский сектор включает банки Республики Беларусь и небанковские кредитно-финансовые организации;

- другие секторы включают физические лица, юридические лица (их структурные подразделения), не указанные в других подпунктах настоящего пункта.

Стандартное представление платежного баланса описывает в соответствии со стандартной классификацией операций потоки товаров, услуг, доходов, текущих и капитальных трансфертов и движение финансовых ресурсов в страну и за границу.

В аналитическом представлении платежного баланса определяется его общее сальдо, равное сложившемуся изменению официальных международных резервных активов страны.

Аналитическое представление получается из стандартного представления путем выделения из финансового счета платежного баланса операций, связанных с изменением официальных резервных активов Республики Беларусь.

Основными источниками информации, используемыми при разработке платежного баланса, являются:

- система отчетности организаций-резидентов о внешнеэкономических операциях;

- банковская система отчетности о внешнеэкономической деятельности;

- другие официальные источники информации Республики Беларусь;

- информация Центрального банка Российской Федерации.

Система отчетности организаций-резидентов (кроме банков) используется Национальным статистическим комитетом Республики Беларусь при сборе информации по экспортно-импортным операциям и информации о привлечении иностранных инвестиций в экономику страны.

Система банковской отчетности охватывает два типа респондентов:

-банки Республики Беларусь, которые отчитываются как о внешнеэкономических операциях своих клиентов-резидентов Республики Беларусь, так и о своих собственных внешнеэкономических операциях;

- организации-резиденты Республики Беларусь, имеющие счета вне банковской системы страны.

Официальные источники информации Республики Беларусь, к которым относятся Национальный статистический комитет, Министерство финансов, Министерство иностранных дел, Государственный таможенный комитет, другие республиканские и местные органы управления, представляют информацию Национальному банку в соответствии со специальными формами отчетности на месячной или квартальной основе.

Информация Центрального банка Российской Федерации используется ежеквартально на основе согласованного регламента обмена информацией между Департаментом платежного баланса Центрального банка Российской Федерации и Главным управлением платежного баланса и банковской статистики Национального банка Республики Беларусь.

При разработке и анализе данных платежного баланса для перекрестной сверки используются данные международной банковской статистики и зеркальная статистика стран-партнеров, получаемая как от разработчиков платежных балансов других стран, так и из сборников, публикуемых международными финансовыми организациями [12].

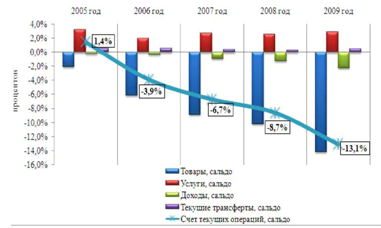

2.2 Анализ платежного баланса Республики БеларусьСчет текущих операций. (Рисунок 1). Сальдо счета текущих операций платежного баланса за 2009 год сложился в размере 6 401,9 млн. долларов США (13,1 % ВВП), за 2008 год - на уровне 5 262,4 млн. долларов (8,7 % ВВП), за 2007 год дефицит текущего счета составил 3 037,6 млн. долларов (6,7 % ВВП). Основным источником формирования отрицательного сальдо счета текущих операций являлись экспортно-импортные операции с товарами [13, c.10].

Сальдо счета текущих операций платежного баланса за 2008 год сложилось отрицательным в размере 5 048,8 млн. долларов США (8,4 % ВВП), за 2007 год дефицит текущего счета составил 3 037,6 млн. долларов (6,7 % ВВП) [14, c. 11].

За 2007 год сложилось отрицательное сальдо текущего счета платежного баланса в размере 2 944,2 млн. долларов США (6,6 % ВВП), за 2006 год отрицательное сальдо составляло 1 431,2 млн. долларов (3,9 % ВВП) [15, c. 9].

Рисунок 1 – Структура счета текущих операций (в процентах к ВВП) за 2005– 2009 годы

Примечание – Источник: [13, с. 10].

Внешняя торговля товарами и услугами. Внешнеторговый оборот товаров и услуг за 2009 год составил 55 207,1 млн. долларов (112,8 % ВВП) и сократился по сравнению с 2008 годом на 29,8 %. Экспорт товаров и услуг составил 24 829,4 млн. долларов (50,7 % ВВП) и уменьшился на 32,9 %. Импорт товаров и услуг снизился на 27,1 % и сложился в размере 30 377,7 млн. долларов (62 % ВВП). Отрицательное сальдо внешней торговли товарами и услугами сформировалось в размере 5 548,3 млн. долларов (11,3 % ВВП). За 2008 год дефицит составлял 4 667,5 млн. долларов (7,7 % ВВП) [13, c.10].

Внешнеторговый оборот за 2008 год составил 79 058,8 млн. долларов и увеличился по сравнению с 2007 годом на 36,2 %. Экспорт товаров и услуг сложился в размере 37 303,7 млн. долларов (61,8 % ВВП) и возрос на 35,1 %. Импорт товаров и услуг составил 41 755,1 млн. долларов (69,2 % ВВП), увеличившись на 37,2 %. Отрицательное сальдо баланса товаров и услуг сформировалось в размере 4 451,4 млн. долларов (за 2007 год - 2 822,4 млн. долларов) [14, c. 11].

Внешнеторговый оборот за 2007 год составил 57 996,3 млн. долларов (129,6 % ВВП) и увеличился по сравнению с 2006 годом на 26,1 %. Экспорт товаров и услуг составил 27 628,8 млн. долларов (61,7 % ВВП), увеличившись на 24,3 %. Импорт товаров и услуг вырос на 27,9 % и сложился в размере 30 367,5 млн. долларов (67,8 % ВВП). В результате превышения темпов роста импорта товаров и услуг над экспортом (на 3,6 процентных пункта), отрицательное сальдо баланса товаров и услуг сложилось в размере 2 738,7 млн. долларов (в 2006 году - 1 514,9 млн. долларов). За 2007 год положительное сальдо баланса услуг на 31,3 % компенсировало отрицательное сальдо торгового баланса, за 2006 год положительный баланс услуг позволил сократить дефицит торгового баланса на 33,2 % [15, c. 9].

Товары. Оборот внешней торговли товарами в 2009 году составил 49 649,3 млн. долларов и сократился на 30,9 %. Из него 27 599,9 млн. долларов (55,6 % внешнеторгового оборота) пришлось на страны СНГ, в том числе на Российскую Федерацию - 23 476,6 млн. долларов (47,3 %); на страны вне СНГ - 22 049,4 млн. долларов (44,4 %), в том числе на страны Европейского Союза (далее ЕС) - 15 515,8 млн. долларов (31,3 %) [13, c. 11].

Внешнеторговый оборот товаров за 2008 год сложился в размере 72 197,8 млн. долларов и увеличился на 36,9 %. Из него 40 624,6 млн. долларов (56,3 % внешнеторгового оборота) пришлось на страны СНГ, в том числе на Российскую Федерацию - 34 324,1 млн. долларов (47,5 %); на страны вне СНГ - 31 573,2 млн. долларов (43,7 %), в том числе на страны Европейского Союза (далее ЕС) - 22 597,6 млн. долларов (31,3 %) [14, c. 12].

Внешнеторговый оборот товаров за 2007 год составил 52 745,2 млн. долларов и увеличился на 25,8 % по сравнению с 2006 годом. Из него 30 278 млн. долларов (57,4 % внешнеторгового оборота) пришлось на страны СНГ, в том числе на Российскую Федерацию - 26 143,5 млн. долларов (49,6 %); на страны вне СНГ - 22 467,2 млн. долларов (42,6 %), в том числе на страны Европейского Союза (далее ЕС) - 16 592,9 млн. долларов (31,5 %) [15, c. 9].

Сальдо внешней торговли товарами за 2009 год сформировалось отрицательным в размере 6 971,3 млн. долларов (14,2 % ВВП) и было вызвано дефицитом внешней торговли товарами со странами СНГ в размере 8 959,9 млн. долларов, в том числе с Российской Федерацией - 10 061,2 млн. долларов. Со странами вне СНГ сальдо внешней торговли товарами сложилось положительным в размере 1 988,6 млн. долларов, в том числе со странами ЕС - 3 054,6 млн. долларов [13, c. 11].

Основным источником дефицита внешней торговли 2008 года явились экспортно-импортные операции с промежуточными товарами (энергоносители, сырье, материалы, комплектующие) и потребительскими товарами, которые обусловили формирование отрицательного сальдо в размере 4 915,8 млн. долларов и 1 425,8 млн. долларов соответственно. Экспортно-импортные операции с инвестиционными товарами также сложились с отрицательным сальдо в размере 149,4 млн. долларов. За 2007 год по данной группе товаров наблюдалось положительное сальдо в размере 283,7 млн. долларов [15, c. 9].

Основное влияние на ухудшение показателей торгового баланса 2007 года оказало двукратное подорожание импортируемого газа и изменение условий поставки нефти и экспорта нефтепродуктов. Сальдо торгового баланса за 2007 год сформировалось отрицательным в размере 3 984,4 млн. долларов (8,9 % ВВП). Оно было обеспечено дефицитом внешней торговли со странами СНГ, которое сложилось в размере 7 779,2 млн. долларов, в том числе с Россией - 8 336,5 млн. долларов. Со странами вне СНГ сальдо торгового баланса сложилось положительным в размере 3 794,8 млн. долларов, в том числе со странами ЕС - 4 777,7 млн. долларов [13, c. 11].

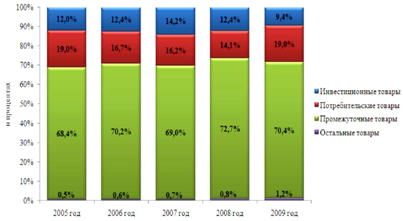

Экспорт товаров (Рисунок 2) в 2009 году составил 21 339 млн. долларов (43,6 % ВВП) и уменьшился на 35 %. Сокращение стоимости экспорта было вызвано как снижением средних цен экспорта, которые по сравнению с 2008 годом сократились на 26,2 % , так и сокращением физического объема на 11,5 %.

Экспорт промежуточных товаров сложился в размере 14 979,8 млн. долларов и сократился на 36,8 %. Экспорт потребительских товаров составил 4 051,2 млн. долларов и снизился на 11,7 %. Поставки на экспорт инвестиционных товаров составили 2 004,6 млн. долларов, их объем сократился в 2 раза. По сравнению с 2008 годом средние экспортные цены на промежуточные товары снизились на 31,8 %, на потребительские - на 14,2 % и на инвестиционные - на 5,7 % [13, c. 12].

Экспорт товаров в 2008 году составил 33 043,3 млн. долларов (54,8 % ВВП) и увеличился на 35,8 %. Увеличение стоимости экспорта в большей степени было вызвано ростом средних цен экспорта, которые по сравнению с 2007 годом возросли на 33,3 %, физический объем увеличился на 1,7 %. За счет увеличения средних цен обеспечено 95,3 % прироста стоимостного объема экспорта товаров, за счет роста товарной массы - 4,7 %. По всем группам товаров наблюдалось увеличение экспорта.

Экспорт промежуточных товаров сложился в размере 24 000,2 млн. долларов и увеличился на 43,4 %. Экспорт потребительских товаров составил 4 603,3 млн. долларов и возрос на 17,2 %. Поставки на экспорт инвестиционных товаров осуществлены в размере 4 035,1 млн. долларов, их объем увеличился на 17,3 %. Доля промежуточных товаров в общем объеме экспорта составила 72,9 % (за 2007 год - 69 %), потребительских - 14 % (16,2%) и инвестиционных – 12,3% (14,2%) [14, c. 12].

Экспорт товаров в 2007 году составил 24 380,4 млн. долларов (54,5 % ВВП) и вырос на 22,9 %. Увеличение стоимости экспорта было вызвано как ростом средних цен экспорта, которые по сравнению с 2006 годом выросли на 16,8 %, так и увеличением физического объема на 5,6 %. По всем основным группам товаров наблюдалось увеличение экспорта. Основной удельный вес в объеме экспорта составили минеральные продукты (35,8 %), транспортные средства (11,8 %), машины и оборудование (9,5), продукция химической промышленности (8,7 %), недрагоценные металлы (8 %).

Экспорт промежуточных товаров составил 16 791,6 млн. долларов и увеличился на 21,1 %. Экспорт потребительских товаров составил 3 941,2 млн. долларов и вырос на 19,5 %. Поставки на экспорт инвестиционных товаров составили 3 443,1 млн. долларов и увеличились на 40,2 %. Доля промежуточных товаров в объеме экспорта составила 69 %, потребительских - 16,2 % и инвестиционных - 14,1 % [15, c. 10].

Рисунок 2 – Структура экспорта товаров за 2005 – 2009 годы

Примечание – Источник: [13, с. 12].

Импорт товаров в 2009 году составил 28 310,3 млн. долларов (57,8 % ВВП) и сократился на 27,5 %. При этом средние цены импорта уменьшились на 17 %, физический объем - на 12,6 %. Импорт промежуточных товаров сложился на уровне 20 771,8 млн. долларов и по сравнению с 2008 годом снизился на 28,1%, в том числе импорт энергетических товаров сократился на 19,1 % и составил 11 222,1 млн. долларов. Импорт потребительских товаров составил 4 580,3 млн. долларов и уменьшился на 22,9 %. Инвестиционных товаров импортировано на сумму 2 901,7 млн. долларов, что на 30,6 % меньше, чем за 2008 год. Сокращение стоимостных объемов импорта вызвано как сокращением средних цен (на 19,9 % — на промежуточные, на 6,2 % — на потребительские и на 8% — на инвестиционные товары), так и снижением физического объема (на 10,2 %, 17,8% и 24,6 % соответственно) [13, c. 13].

Импорт товаров в 2008 году составил 39 154,5 млн. долларов (64,9 % ВВП) и увеличился на 37,9 %. При этом средние цены импорта увеличились на 20,1%, физический объем -на 14,6%. За счет увеличения средних цен обеспечено 61,2% прироста стоимостного объема импорта, за счет роста товарной массы - 38,8%. Импорт промежуточных товаров сложился на уровне 28 916 млн. долларов и увеличился на 39,4%. Импорт потребительских товаров составил 6 029,1 млн. долларов и возрос на 32,8 %. Инвестиционных товаров импортировано на сумму 4 184,5 млн. долларов, что на 32,6 % больше, чем за 2007 год. Доля промежуточных товаров в импорте составила 73,2 % (за 2007 год - 72,3 %), потребительских товаров - 15,3 % (15,8 %) и инвестиционных - 10,6 % (11 %). Импорт минеральных продуктов составил наибольшую долю в поставках товаров (36,4 % общего объема) и увеличился на 39,9 %. Удельный вес импорта транспортных средств, машин и оборудования в общем объеме импорта составил 22,8 %, недрагоценных металлов - 12,3 %. Рост импорта наблюдался по всем товарным группам [14, c. 13].

Импорт товаров в 2007 году составил 28 364,8 млн. долларов (63,4 % ВВП) и увеличился на 28,3 %. При этом средние цены импорта увеличились на 19,8 %2, физический объем - на 7,1 %. Рост импорта наблюдался по всем товарным группам. Импорт минеральных продуктов составил наибольшую долю в импортных поставках товаров (35,8 % общего объема) и увеличился на 37,8 %. Наибольшие темпы роста наблюдались по товарным группам: транспортные средства (импорт вырос на 35,1 %), недрагоценные металлы (на 30,8 %) и машины и оборудование (на 29,8 %). Импорт промежуточных товаров сложился на уровне 20 809,8 млн. долларов и увеличился на 31,4 %. Импорт потребительских товаров составил 4 462,1 млн. долларов и вырос на 17,7 %. Инвестиционных товаров импортировано на сумму 3 154,3 млн. долларов, что на 30,7 % больше, чем за 2006 год. Доля промежуточных товаров в импорте составила 72,6 %, потребительских товаров - 15,6 % и инвестиционных - 11 % [15, c. 12].

Услуги. В 2009 году международный оборот услуг составил 5 557,8 млн. долларов и уменьшился на 18,3 %. Положительное сальдо услуг сложилось в размере 1 423 млн. долларов (2,9 % ВВП) и на 20,4 % компенсировало отрицательное сальдо баланса торговли товарами (в 2008 году - на 25,2 %). Положительное сальдо по транспортным услугам (1 446,1 млн. долларов) являлось важнейшим в формировании профицита по услугам. Наибольшее отрицательное сальдо сложилось по статье «Поездки» (216,7 млн. долларов) [13, c. 15].

В 2008 году международный оборот услуг составил 6 861 млн. долларов и увеличился на 29,2 %. Положительное сальдо услуг сложилось в размере 1 659,8 млн. долларов (2,8 % ВВП). Основными видами услуг, обеспечившими положительное сальдо, были транспортные услуги (1 699,5 млн. долларов). Наибольшее отрицательное сальдо сложилось по статье «Поездки» (307,1 млн. долларов) [14, c. 15].

В 2007 году международный оборот услуг составил 5 251,1 млн. долларов (11,7 % ВВП) и увеличился на 29,7 %. Положительное сальдо услуг сложилось в размере 1 245,7 млн. долларов (2,8 % ВВП). Основными видами услуг, обеспечившими положительное сальдо, были транспортные услуги (1 423,1 млн. долларов). Наибольшее отрицательное сальдо сложилось по статье «Поездки» (308 млн. долларов) [15, c. 14].

Экспорт услуг в 2009 году составил 3 490,4 млн. долларов (7,1 % ВВП) и сократился по сравнению с 2008 годом на 16,6 %. Наибольший удельный вес в экспорте услуг составили транспортные услуги (65,4 %), которые по сравнению с 2008 годом снизились на 22 %. Увеличение экспорта наблюдалось по следующим видам услуг: лицензионные платежи - на 45,3 %, услуги в сфере культуры и отдыха - на 37,6 %, услуги страхования - на 11,1 %, услуги связи - на 5,4 %, компьютерные и информационные услуги - на 2,8 % и услуги по статье «Поездки» - на 1,5 %. По остальным видам услуг зафиксировано сокращение экспорта. Основными потребителями отечественных услуг выступили резиденты России (им оказано 23,4 % всех экспортированных услуг), Германии (15,9 %) и Польши (9 %). Поступление валютной выручки от экспорта услуг за 2009 год составило 3 295,8 млн. долларов и сократилось на 11,3 %. При этом основными валютами в расчетах за услуги являлись доллары США (35,3 % всех денежных поступлений от экспорта услуг), евро (32,7 %) и российские рубли (26,7 %) [13, c. 15].

Экспорт услуг в 2008 году составил 4 260,4 млн. долларов (7,1 % ВВП) и увеличился по сравнению с 2007 годом на 29,9 %. Основными потребителями отечественных услуг выступили резиденты России (им оказано 23,1 % всех экспортированных услуг), Германии (14,8 %), Польши (7,4 %), Литвы (4,4%) и Украины (3,1 %). Наибольший удельный вес в экспорте услуг составили транспортные услуги (70,2 %), которые по сравнению с 2007 годом возросли на 27,3 %. По страховым услугам наблюдалось сокращение экспорта на 32,4 %, строительные услуги снизились на 0,3 %, по всем остальным видам услуг зафиксирован рост экспорта. Поступление валютной выручки от экспорта услуг через банковскую систему Республики Беларусь за 2008 год составило 3 786,5 млн. долларов и увеличилось на 25,5 %. При этом основными валютами в расчетах являлись доллары США (39,9 % всех денежных поступлений от экспорта услуг), евро (31,6 %) и российские рубли (24 %) [14, c. 15].

Экспорт услуг в 2007 году составил 3 248,4 млн. долларов (7,3 % ВВП) и увеличился по сравнению с 2006 годом на 35,3 %. Основными потребителями отечественных услуг выступили резиденты России (им оказано 20,5 % всех экспортированных услуг), Польши (17,7 %) и Украины (8,9 %). Наибольший удельный вес в экспорте услуг (72,2 %) составили транспортные услуги, которые по сравнению с 2006 годом выросли на 37,1 %. По всем видам услуг наблюдался рост экспорта. Поступление валютной выручки от экспорта услуг через банковскую систему Республики Беларусь за 2007 год составило 3 015,6 млн. долларов и увеличилось на 39 %. При этом основными валютами в расчетах являлись доллары США (43,4 % всех поступлений от экспорта услуг), российские рубли (30,7 %) и евро (22 %). Валютная выручка от экспорта услуг составила 92,8 % общего объема экспорта услуг [15, c. 14].

Импорт услуг в 2009 году сложился в размере 2 067,4 млн. долларов (4,2 % ВВП) и сократился на 21 %. Наибольший удельный вес в импорте услуг составили транспортные услуги (40,5 % общего объема импорта услуг) и услуги по статье «Поездки» (28,3 %). Импорт государственных услуг вырос в 1,7 раза, строительных услуг — в 1,5 раза и компьютерных и информационных услуг — на 19,5 %. По всем остальным видам услуг наблюдалось сокращение импорта. Российская Федерация предоставила 21,8 % полученных Республикой Беларусь услуг, Украина — 10,9 %, Литва — 10,1 %, Германия — 7,8 % и Польша — 5 %. Денежная оплата импорта услуг за 2009 год составила 1 677,6 млн. долларов и сократилась на 16,3 %. Основными валютами платежей явились доллары США (35,6 % от всех списаний в оплату импорта услуг), евро (35,5 %) и российские рубли (22,4 %) [13, c. 16].

Импорт услуг в 2008 году сложился в размере 2 600,6 млн. долларов (4,3 % ВВП) и увеличился на 28,1 %. Российская Федерация предоставила 22,5 % полученных Республикой Беларусь услуг, Украина - 10,7 %, Литва - 8,9 %, Германия - 5,9 % и Польша - 4,3 %. Наибольший удельный вес в импорте услуг составили транспортные услуги (49,7 % общего объема импорта услуг) и услуги по статье «Поездки» (25,9 %). Импорт строительных услуг сократился на 25,3 %, государственных услуг - на 23,4 % и страховых - в 2,8 раза. По всем остальным видам услуг наблюдался рост импорта. Денежная оплата импорта услуг за 2008 год составила 1 995,6 млн. долларов и увеличилась в 1,6 раза. Основными валютами платежей явились евро (40,6 % от всех списаний в оплату импорта услуг), доллары США (32,6 %) и российские рубли (21,5 %) [14, c. 16].

Импорт услуг в 2007 году сложился в размере 2 002,7 млн. долларов (4,5 % ВВП) и увеличился на 21,6 %. Из Российской Федерации было получено 23,7 % импорта услуг, из Украины - 11,2 %, Литвы - 8 %, Германии - 7,7 % и Польши - 6,2 %. Наибольший удельный вес в импорте услуг составили транспортные услуги (46 % общего объема импорта услуг) и услуги по статье «Поездки» (30,6%). По всем видам услуг наблюдался рост импорта. Оплата импорта услуг через банковскую систему Республики Беларусь за 2007 год составила 1 270,4 млн. долларов и увеличилась на 36,7 %. При этом основными валютами платежей выступили доллары США (51 % от всех списаний в оплату импорта услуг), евро (23,5 %) и российские рубли (19,8 %) [15, c. 14].

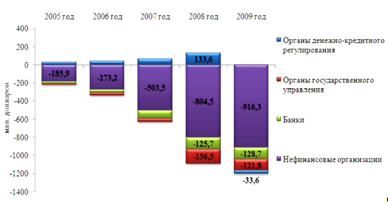

Доходы (Рисунок 3). В 2009 году сальдо доходов от труда и инвестиций сформировалось отрицательным в размере 1 110,7 млн. долларов (2,3 % ВВП) под воздействием, главным образом, отрицательного сальдо инвестиционных доходов, которое составило 1 200,4 млн. долларов (2,5 % ВВП). Объем инвестиционных доходов к получению от активов, размещенных за рубежом, составил 141 млн. долларов. Нерезидентам начислено инвестиционных доходов к выплате на сумму 1 341,4 млн. долларов, в том числе от прямых инвестиций - 863 млн. долларов [13, c. 16].

В 2008 году сальдо доходов от труда и инвестиций сформировалось отрицательным в размере 789,4 млн. долларов (1,3 % ВВП). Сальдо по доходам от труда сложилось положительным в размере 163,8 млн. долларов (0,3 % ВВП). Расчетная величина оплаты труда резидентов Республики Беларусь, временно работающих за рубежом, составила 175,1 млн. долларов. Расчетная величина оплаты труда работников-нерезидентов, временно занятых в экономике Республики Беларусь, сложилась на уровне 11,3 млн. долларов [14, c. 16].

В 2007 году сальдо доходов от труда и инвестиций сформировалось отрицательным в размере 393,9 млн. долларов (0,9 % ВВП). Расчетное сальдо по доходам от труда сложилось положительным в размере 163,4 млн. долларов (0,4 % ВВП). Расчетная величина оплаты труда резидентов Республики Беларусь, временно работающих за рубежом, составила 168,4 млн. долларов Расчетная величина оплаты труда работников-нерезидентов, временно занятых в экономике Республики Беларусь, составила 5 млн. долларов [15, c. 14].

Рисунок 3 – Структура сальдо доходов от инвестиций в разрезе секторов экономики за 2005 – 2009 годы

Примечание – Источник: [13, с. 14].

Таким образом, можно сделать вывод о том, что в период с 2007 г. по 2009г. сальдо счета текущих операций увеличилось почти в два раза, внешнеторговый оборот увеличился, экспорт товаров и услуг уменьшился, а импорт товаров и услуг остался на том же уровне.

Экспорт промежуточных товаров увеличился на 2,8 %, а экспорт инвестиционных товаров уменьшился на 4,8 %. Положительное сальдо международного оборота услуг осталось почти неизменным. Основными видами услуг, обеспечивающих положительное сальдо, были транспортные услуги. Экспорт услуг увеличился, а их импорт остался на том же уровне. сальдо доходов от труда и инвестиций значительно увеличилось.

2.3 Анализ валютного курса Республики БеларусьПроанализируем данные официального курса белорусского рубля по отношению к иностранным валютам, установленные Национальным банком Республики Беларуси в 2007 – 2009 гг. Для этого будем рассматривать иностранные валюты, входящие в валютную корзину: доллар США, евро и российский рубль.

По данным таблицы 1 видно, за 2007 год российский рубль увеличился на 7,05 пунктов, евро – на 358,15, а доллар США – на 13.

Таблица 1 - Официальный курс белорусского рубля по отношению к иностранным валютам, устанавливаемый Национальным банком Республики Беларусь за 2007 г.

| Дата | 1 доллар США (USD) | 1 евро (EUR) | 1 российский рубль (RUB) |

| 01.01.2007 | 2 140,00 | 2 817,31 | 81,13 |

| 01.02.2007 | 2 140,00 | 2 768,20 | 80,61 |

| 01.03.2007 | 2 142,00 | 2 825,83 | 81,92 |

| 01.04.2007 | 2 143,00 | 2 855,01 | 82,39 |

| 01.05.2007 | 2 145,00 | 2 920,85 | 83,32 |

| 01.06.2007 | 2 145,00 | 2 883,95 | 82,80 |

| 01.07.2007 | 2 145,00 | 2 885,67 | 83,09 |

| 01.08.2007 | 2 145,00 | 2 940,15 | 83,97 |

| 01.09.2007 | 2 147,00 | 2 932,37 | 83,78 |

| 01.10.2007 | 2 149,00 | 3 044,27 | 86,13 |

| 01.11.2007 | 2 151,00 | 3 104,65 | 87,18 |

| 01.12.2007 | 2 153,00 | 3 175,46 | 88,18 |

Исходя из таблицы 2 можно сделать вывод о том, что за 2008 год российский рубль уменьшился на 9,37 пунктов, евро – на 386,59, а доллар США – увеличился на 10.

Таблица 2 - Официальный курс белорусского рубля по отношению к иностранным валютам, устанавливаемый Национальным банком Республики Беларусь за 2008 г.

| Дата | 1 доллар США (USD) | 1 евро (EUR) | 1 российский рубль (RUB) |

| 01.01.2008 | 2 150,00 | 3 166,73 | 87,61 |

| 01.02.2008 | 2 150,00 | 3 190,82 | 88,02 |

| 01.03.2008 | 2 147,00 | 3 266,88 | 89,45 |

| 01.04.2008 | 2 145,00 | 3 390,28 | 91,27 |

| 01.05.2008 | 2 140,00 | 3 331,87 | 90,45 |

| 01.06.2008 | 2 134,00 | 3 301,62 | 89,90 |

| 01.07.2008 | 2 125,00 | 3 359,62 | 90,79 |

| 01.08.2008 | 2 114,00 | 3 301,12 | 90,27 |

| 01.09.2008 | 2 111,00 | 3 114,99 | 85,89 |

| 01.10.2008 | 2 111,00 | 3 032,35 | 83,20 |

| 01.11.2008 | 2 120,00 | 2 697,06 | 78,23 |

| 01.12.2008 | 2 160,00 | 2 780,14 | 78,24 |

Однако по сравнению с концом 2007 г. российский рубль уменьшился на 9,88 пункта, евро – 395,32, доллар США увеличился на 7 пунктов.

Из таблицы 3 видно, что за 2009 год российский рубль увеличился на 18,81 пункта, евро – на 1102,82, а доллар США – на 582 (Таблица 3).

Таблица 3 - Официальный курс белорусского рубля по отношению к иностранным валютам, устанавливаемый Национальным банком Республики Беларусь за 2009 г.

| Дата | 1 доллар США (USD) | 1 евро (EUR) | 1 российский рубль (RUB) |

| 01.01.2009 | 2 200,00 | 3 077,14 | 76,89 |

| 01.02.2009 | 2 752,00 | 3 547,88 | 77,71 |

| 01.03.2009 | 2 858,00 | 3 613,08 | 80,01 |

| 01.04.2009 | 2 829,00 | 3 747,86 | 83,44 |

| 01.05.2009 | 2 805,00 | 3 753,93 | 85,07 |

| 01.06.2009 | 2 780,00 | 3 895,61 | 89,72 |

| 01.07.2009 | 2 825,00 | 3 984,66 | 91,02 |

| 01.08.2009 | 2 827,00 | 3 990,88 | 90,74 |

| 01.09.2009 | 2 837,00 | 4 051,52 | 89,10 |

| 01.10.2009 | 2 761,00 | 4 032,72 | 92,01 |

| 01.11.2009 | 2 730,00 | 4 042,58 | 93,98 |

| 01.12.2009 | 2 782,00 | 4 179,96 | 95,70 |

Однако по сравнению с концом 2008 г. российский рубль уменьшился на 17,46 пункта, евро – 1399,82, доллар США увеличился на 622 пункта.

Таким образом, можно сделать вывод, что в Республике Беларусь наблюдается постоянная тенденция роста курса валюты. Причем это относится ко всей валютной корзине и, следовательно, белорусский рубль все дешевеет и дешевеет из года в год по отношению к евро, российскому рублю и доллару США.

2.4 Направления развития валютного регулирования платежного баланса Республики БеларусьВ целях обеспечения стабильности платежного баланса и белорусского рубля, экономической безопасности, поддержания устойчивого экономического роста и развития международного сотрудничества Республики Беларусь Закон от 22.07.2003 N 226-З «О валютном регулировании и валютном контроле» устанавливает основы валютного регулирования и валютного контроля.

Основными направлениями валютного контроля являются:

- определение соответствия проводимых валютных операций валютному законодательству;

- обеспечение контроля за перемещением иностранной валюты и иных валютных ценностей через таможенную границу Республики Беларусь;

- предотвращение легализации доходов, полученных незаконным путем, финансирования террористической деятельности и иной экстремистской деятельности;

- проверка полноты и достоверности учета и отчетности по валютным операциям;

- анализ данных учета, отчетности и информации по валютным операциям [16].

Национальная валютная система, как форма организации валютных отношений страны, сложившихся исторически и закрепленных национальным законодательством, документами международного права – является составной частью денежной системы. С другой стороны, национальная валютная система является относительно самостоятельной системой, выходящей за национальные рамки в результате расширения влияния и развития мирового рынка.

Главная задача национальной валютной системы заключается в обеспечении оптимальных условий функционирования народного хозяйства в интересах государства.

Главные элементы валютной системы (валютный режим, механизмы валютного регулирования) способствуют интеграции национальной экономики в мировую, что должно быть учтено государством в законодательных актах при определении порядка организации валютной системы, функционирования составляющих ее элементов.

Под валютным регулированием понимается совокупность форм и методов организации денежных потоков как в иностранной валюте, так и в национальной валюте при проведении внешнеэкономических операций, в целях предотвращения оттока капитала и укрепления отечественного платежного баланса, сохранения стабильной динамики валютного курса.

Основными элементами системы валютного регулирования являются:

- законодательные и нормативно-правовые документы, определяющие основные принципы и организационно-правовую структуру валютного регулирования, уровни реализации данной системы;

- органы валютного регулирования;

- процедура регламентации проведения валютных операций (при директивном механизме валютного регулирования).

Первый элемент системы предназначен для определения:

- стратегических целей, достигаемых применяемым механизмом регулирования;

- органов валютного регулирования, их состава и функций.

Органы валютного регулирования, в соответствии со своими функциями, устанавливают регламент валютного регулирования на каждом его уровне - уровень контроля.

Система валютного регулирования Республики Беларусь представляет собой совокупность субъектов и объектов регулирования, а также набор инструментов, используемых первыми в отношении вторых для достижения цели по обеспечению устойчивого обменного курса национальной денежной единицы.

Одним из субъектов валютного регулирования является Национальный Банк Республики Беларусь.

Главной целью, на достижение которой направлена вся деятельность Национального банка Республики Беларусь, является обеспечение внутренней и внешней устойчивости национальной валюты. Для достижения этой цели Национальным банком используются различные инструменты прямого и косвенного воздействия на обменный курс национальной валюты.

В соответствии с законодательством Республики Беларусь на Национальный банк возложены функции исполнительного органа государственного валютного регулирования и контроля по определению сферы и порядка обращения иностранной валюты на территории Республики Беларусь, регулирования курса национальной валюты к иностранным валютам, лицензирование деятельности коммерческих банков по операциям с валютными ценностями [17].

К валютно-обменным операциям относятся:

- операции по обмену иностранной валюты на белорусские рубли и (или) обмену белорусских рублей на иностранную валюту по установленным обменным курсам (купля-продажа иностранной валюты);

- операции по обмену одного вида иностранной валюты на другой вид иностранной валюты по установленным обменным курсам (конверсия иностранной валюты);

- иные операции, определенные Национальным банком.

Валютно-обменные операции на территории Республики Беларусь осуществляются через банки и небанковские кредитно-финансовые организации, получившие специальные разрешения (лицензии) на осуществление банковской деятельности.

Валютно-обменные операции с участием физических лиц осуществляются без регистрации данных документа, удостоверяющего личность этих лиц, если иное не предусмотрено законодательными актами Республики Беларусь о предотвращении легализации доходов, полученных незаконным путем, и финансирования террористической деятельности.

Купля-продажа и (или) конверсия иностранной валюты могут осуществляться на валютных биржах и на внебиржевом валютном рынке.

Национальный банк может устанавливать предельные значения обменных курсов, по которым осуществляются купля-продажа и (или) конверсия иностранной валюты на внутреннем валютном рынке Республики Беларусь.

Порядок осуществления валютно-обменных операций, а также условия отнесения их к операциям, осуществляемым на внутреннем валютном рынке Республики Беларусь, устанавливаются Национальным банком [18].

Президент Беларуси Александр Лукашенко утвердил Основные направления денежно-кредитной политики Республики Беларусь на 2011 год. Согласно документу, социально-экономическое развитие страны в 2011 году в значительной мере будет определяться динамикой воздействия внешнеэкономических условий и предпринимаемыми мерами по структурным преобразованиям и модернизации экономики на основе ее перехода на инновационный путь развития.

В соответствии с важнейшими параметрами прогноза социально-экономического развития Беларуси на 2011 год, рост реального ВВП составит 109 – 110 %, реальных располагаемых денежных доходов населения – 108 – 109,5 %, инвестиций в основной капитал – 116 – 117 %. Рост индекса потребительских цен составит 107,5 – 108,5 %. Рост экспорта сложится на уровне 116 – 116,4 %, отрицательное сальдо внешней торговли товарами и услугами составит 8,9 – 9 % к ВВП. Основными источниками обеспечения положительного сальдо платежного баланса на уровне не менее 1,2 миллиарда долларов в 2011 году станут прямые иностранные инвестиции в экономику на чистой основе (без учета задолженности прямому инвестору за товары, работы, услуги) в объеме 6,4 миллиардов долларов. В 2011 году обменный курс белорусского рубля сохранит за собой ключевую роль в реализации денежно-кредитной политики, обеспечивающую адаптацию экономики к возможным внешним шокам и ограничение роста потребительских цен. Обменный курс рубля сохранит привязку к стоимости корзины иностранных валют в рамках коридора плюс/минус 8 процентов от центрального значения, равного стоимости корзины, сложившейся к началу 2011 года.

По мере замедления инфляционных процессов и сохранения устойчивой ситуации на валютном рынке в 2011 году продолжится снижение процентных ставок. С учетом прогнозируемого на 2011 год уровня инфляции к концу 2011 года ставка рефинансирования может составить 8 – 10 % годовых, процентные ставки по новым рублевым кредитам нефинансовому сектору – 11 – 13 % годовых, по новым срочным рублевым депозитам в банках – 9 – 11 % годовых.

В 2011 году параметры денежно-кредитных показателей будут складываться с учетом спроса экономики на деньги и платежеспособности заемщиков под воздействием производственной, инвестиционной и финансовой деятельности субъектов хозяйствования, а также изменения динамики денежных доходов, расходов и сбережений физических лиц. Прирост рублевой денежной базы оценивается в пределах 24 – 26 %, рублевой денежной массы – 27 – 29 %, широкой денежной массы – 25 – 28 %. При этом депозиты физических лиц вырастут на 6,4 – 7,2 триллиона рублей, юридических лиц – на 3,8 – 4,4 триллиона рублей. Реализация мер денежно-кредитной, бюджетной и экономической политики позволит увеличить коэффициент монетизации экономики по рублевой денежной массе до 14,4 %, по широкой денежной массе– до 26,7 %.

Улучшение сбалансированности внешнего сектора и состояния платежного баланса станет основой для дальнейшего наращивания международных резервных активов Республики Беларусь. Прогнозируется, что международные резервные активы в определении Специального стандарта распространения данных Международного валютного фонда за 2011 год увеличатся не менее чем на 1,2 миллиарда долларов.

Согласно документу, развитие банковского сектора в 2011 году будет проходить в условиях дальнейшего качественного улучшения структуры финансового сектора, связанного с изменением системы финансирования проектов, включенных в государственные программы. При формировании условий деятельности банков, прежде всего контролируемых государством, возрастет роль рыночных механизмов, что потребует совершенствования соответствующих систем и методов управления в этих банках. Предпринимаемые шаги положительным образом скажутся на устойчивости банковского сектора, а также позволят повысить эффективность регулирования деятельности банков, уверены разработчики документа. Ожидается, что в условиях достижения высоких темпов экономического роста и поддержания макроэкономической стабильности в течение 2011 года важнейшие показатели финансовой устойчивости банковского сектора будут характеризоваться общей позитивной динамикой.

За 2011 год прирост нормативного капитала банковского сектора составит 15 – 21 %. Доля проблемных активов в активах, подверженных кредитному риску, не превысит 8 %.

Масштабы кредитных операций банковского сектора будут определяться платежеспособным спросом со стороны нефинансовых организаций и домашних хозяйств. При этом расширится доступ к кредитованию частного сектора экономики. Прирост активов банков сложится на уровне 21 – 22 %, что составит 72 % к ВВП. Требования банков к экономике возрастут на 24 – 25 % и достигнут 58 5 к ВВП [19].

ЗАКЛЮЧЕНИЕ

После рассмотрения платежного баланса как основной экономической категории, характеризующего состояние внешнеэкономических связей страны и основных принципов его составления, подходов к анализу платежного баланса, анализа состояния и динамики основных показателей платежного баланса Беларуси можно сделать следующие выводы.

Платежный баланс, кроме экономической категории, является еще и сложной статистической системой, непрерывно развивающейся и охватывающей учет все большего количества разнообразных экономических операций. Развитие системы платежного баланса отражается в новых изданиях Руководства по составлению платежного баланса, которое составляется Международным валютным фондом. По методике, принятой Международным валютным фондом, записи в платежном балансе производятся согласно принципу двойной записи, при этом запись с положительным знаком производится при отражении в платежном балансе экспорта, уменьшения зарубежных активов страны либо увеличения зарубежных обязательств, а записи с отрицательным знаком — в противоположных случаях.

Анализ платежного баланса производится, прежде всего, с точки зрения рассмотрения сальдо по различным статьям баланса или их группировкам.

Источниками информации платежного баланса являются данные Государственного таможенного комитета, Министерства статистики и анализа, Национального банка Республики Беларусь, коммерческих банков и др. учреждений.

В целом анализ состояния платежного баланса нашей страны за анализируемый период показывает, что отечественная промышленность в значительной степени находится в сильной зависимости от импорта сырья и комплектующих.

На платежный баланс оказывает влияние нехватка собственных средств на проведение структурной перестройки и реструктуризацию промышленности.. Кроме того, относительно бедные природные ресурсы страны не стимулировали в свое время реструктуризацию и перестройку экономики, менее зависимой от привозных энергии и сырья.

Значительное влияние на состояние платежного баланса оказывает валютный курс.

Важным направлением совершенствования платежного баланса страны является использование различных методов государственного регулирования (прямых и косвенных). Особое место занимает выбор оптимальной политики курсообразования, т. е. определении отношения курса национальной валюты к основным мировым валютам (доллару, евро и др.) , а также планирование по формированию статей платежного баланса.

Совершенствование при формировании и регулировании платежного баланса Республики Беларусь, в первую очередь, должно быть направлено на: увеличение экспорта товаров, услуг, наукоемких производств и технологий, снижение импорта энергоносителей за счет их экономии и создания альтернативных источников энергии и ресурсов, улучшение структуры торгового баланса, создание более благоприятного климата для долгосрочных внешних инвестиций, рост конкурентоспособности отечественных товаров, более интенсивную интеграцию в общемировую экономику.

Перечисленные меры позволят повысить основные показатели платежного баланса страны, являющегося важнейшим финансовым показателем эффективности деятельности экономики страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Носова С.С. Экономическая теория / Носова С. С. – Москва «Владос», 2000

2 Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика/ Маконнел К.Р.— Минск: ИНФРА – М, 1999 – 984 с.

3 Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика/ Маконнел К. Р.— Минск: ИНФРА - М, 2001 T.2 - 528с.

4 Фишер С. “Макроэкономика”, ИНФРА-М, 2006 – 652 с.

5 Платежный баланс – Википедия [Электронный ресурс] /— Режим доступа: http://ru.wikipedia.org/wiki/Платежный_баланс — Дата доступа: 28.10.2010.

6 Валютный курс – Википедия [Электронный ресурс] /— Режим доступа: http://ru.wikipedia.org/wiki/ Валютный_курс— Дата доступа: 28.10.2010.

7 Пебро О.Н., Мишель К.В. Международные экономические, валютные и финансовые отношения/Москва. М., 1990 – 357 с.

8 Агапова Е.А., Серегина С.Ф. Макроэкономика/ Агапова Е.А. – Москва: МГУ им. Ломоносова, 1997 – 587 с.

9 Лутохина Л.В. Макроэкономика: социально-ориентированный подход/ Лутохина Л.В. – Минск «ИВЦ Минфина», 2010 – 359с.

10 Банковский кодекс Республики Беларусь: Кодекс Респ. Беларусь, 25 окт. 2000 г., № 441-3: в ред. Закона Респ. Беларусь от 08.07.2008 г., № 372-3 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2002. — Дата доступа: 20.11.2008.

11 Национальный банк Республики Беларусь [Электронный ресурс] /— Режим доступа: http://www.nbrb.by/statistics/BalPay/—

12 Платежный баланс Республики Беларусь/ Национальный банк Республики Беларусь. Главное управление платежного баланса и банковской статистики. Управление платежного баланса. — Минск, 2010 — 145 с.

13 Комментарий к платежному балансу за 2009 год, международной инвестиционной позиции и внешнему долгу Республики Беларусь на 1 января 2010 г./ Национальный банк Республики Беларусь. Главное управление платежного баланса и банковской статистики. Управление платежного баланса. — Минск, 2010 — 155 с.

14 Комментарий к платежному балансу за 2008 год, международной инвестиционной позиции и внешнему долгу Республики Беларусь на 1 января 2009 г./ Национальный банк Республики Беларусь. Главное управление платежного баланса и банковской статистики. Управление платежного баланса. — Минск, 2009 — 148 с.

15 Комментарий к платежному балансу за 2007 год, международной инвестиционной позиции и внешнему долгу Республики Беларусь на 1 января 2008 г./ Национальный банк Республики Беларусь. Главное управление платежного баланса и банковской статистики. Управление платежного баланса. — Минск, 2009 — 149 с.

16 О валютном регулировании и валютном контроле: Принят Палатой представителей, 22 июля 2003г., N 226-З// Законы Республики Беларусь от 29.06.2006 N 137-З, от 05.01.2008 N 317-З, от 03.06.2009 N 22-З.

17 Валютная система Республики Беларусь [Электронный ресурс] /— Режим доступа: http://ponauke.com/dkb/063.htm— Дата доступа: 15.11.2010

18 Закон о валютном регулировании и валютном контроле [Электронный ресурс] /— Режим доступа: http://www.belinvestbank.by/bank-profile/legislative-acts/currency-control-statement— Дата доступа: 25.11.2010

19 В 2011 году доходы населения Беларуси вырастут на 9,5 процента [Электронный ресурс] /— Режим доступа: http://www.mogilev.by/news/13473-v-2011-godu-dohody-naseleniya-belarusi-vyrastut-na-95-procenta.html — Дата доступа: 27.11.2010

20 Долговечный А.А. Прогнозирование платежного баланса в Республике Беларусь/ Долговечный А.А., Вечерский А.Д.// Банковский вестник — 2010 — №16 —с. 28 — 33.

Похожие работы

... курс. При проведении валютных операций используют кросс-курс – расчетный курс обмена двух (обычно не долларов) валют, определяемый через третью валюту (доллар). 3. Факторы, влияющие на валютный курс Как любая цена, валютный курс отклоняется от стоимостной основы – покупательной способности валют (объема товарной массы, приобретаемой на денежную единицу) - под влиянием спроса и предложения ...

... ухудшить торговый баланс). Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса. 4. Регулирование платежного баланса Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, т.е. ...

... воздействовать на реальные экономические показатели. 4 ВЫБОР РЕЖИМА ОБМЕННОГО КУРСА. ЕГО ОСОБЕННОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Роль, которую играет валютный курс в функционировании экономической системы, а также его место в системе мер макроэкономического регулирования во многом зависят от того, какой режим валютного курса используется. В современных условиях страны могут выбирать различные ...

... от иностранных государств уменьшились на треть. Сокращение объемов полученной безвозмездной помощи наблюдалось и в предыдущем году, и, таким образом, значимость этой позиции для платежного баланса страны постепенно снижается. Счет операций с капиталом. Сальдо операций, связанных с некомпенсированным обменом экономическими ценностями с нерезидентами и классифицируемых платежным балансом как ...

0 комментариев