Навигация

Аналитический и синтетический учет расчетов с бюджетом

38752

знака

1

таблица

0

изображений

3. Аналитический и синтетический учет расчетов с бюджетом

На предприятии учет расчетов с бюджетом осуществляется на счете 68 Плана счетов предприятия – «Расчеты с бюджетом» («Расчеты по налогам и сборам»). Счет 68 является синтетическим (сложным), поскольку на счете 68 для учета расчетов по каждому конкретному налогу открываются субсчета (счета второго порядка), а при необходимости и субсубсчета (счета третьего порядка –субконто). Предприятие ООО «Экспотур» является плательщиком в бюджет следующих налогов: налог на добавленную стоимость (НДС), налог на прибыль, налог на имущество, налог на доходы физических лиц (НДФЛ). Рассмотрим организацию и осуществление учета расчетов с бюджетом по каждому из этих налогов.

3.1 Учет расчетов по налогу на добавленную стоимость

Основным видом деятельности ООО «Экспотур» является оптовая торговля. Учет налога на добавленную стоимость осуществляется по отгрузке товаров. Данный вид деятельности имеет свою специфику учета расчетов с бюджетом по налогу на добавленную стоимость.

Для отражения в бухгалтерском учете хозяйственных операций в оптовой торговле, связанных с НДС, предназначается счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и счет 68 «Расчеты по налогам и сборам».

На счете 68 открывается субсчет 68.2 «Расчеты по налогу на добавленную стоимость».

Счет 19 имеет субсчета:

19.1 – «Налог на добавленную стоимость при приобретении основных средств»;

19.2 – «Налог на добавленную стоимость по приобретенным нематериальным активам»;

19.3 – «Налог на добавленную стоимость по приобретенным материально-производственным запасам».

По дебету счета 19 отражаются по соответствующим субсчетам суммы налога по приобретаемым материальным ресурсам (товарам), основным средствам, нематериальным активам. Эти суммы налога на практике называются - «Входной НДС», это НДС, выделенный в документах поставщика товаров, работ, услуг. Суммы, принятые в дебет счета 19, корреспондируются с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

По основным средствам, нематериальным активам и материально-производственным запасам (товарам) после их принятия на учет сумма НДС, учтенная на дебете счета 19, списывается с кредита этого счета в дебет счета 68 (субсчет 68.2) – «Расчеты по налогу на добавленную стоимость» - при производственном использовании и продаже товаров.

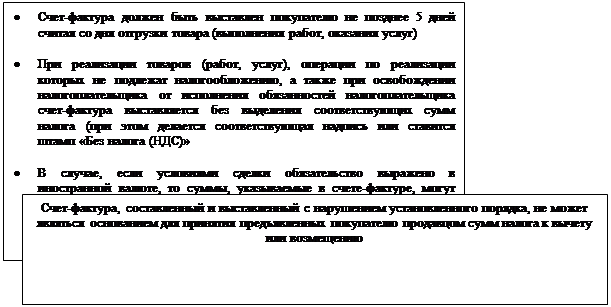

Учет «входного НДС» очень важен для предприятия, поскольку его суммы при расчете НДС, принимаются к вычету, и, тем самым, уменьшают сумму НДС к уплате в бюджет. Для учета «входного НДС» на предприятии ведется «Книга покупок» (Приложение 4), в которой фиксируются все покупки за отчетный период на основании надлежаще оформленных счет-фактур поставщиков товаров (работ, услуг). В Книге покупок по каждой принятой к учету покупке указывается счет-фактура, ее номер и дата, поставщик, его идентификационный номер налогоплательщика (ИНН), сумма покупки, сумма покупки без НДС, сумма НДС по соответствующей ставке налога (18% , 10% или без налога). Помимо собственно самих покупок, в Книге покупок восстанавливаются авансы, полученные от покупателя, ранее НДС, по которым был принят к начислению, и в счет этих авансов в отчетном периоде была произведена отгрузка товаров (работ, услуг). Основанием для записи в Книгу покупок сумм по погашению авансов полученных является счет-фактура на аванс, полученный от покупателя при получении от него аванса. Также в книге покупок отражаются суммы по авансам выданным поставщикам и НДС по ним, основанием для записи в Книгу покупок является счет-фактура поставщика на аванс, полученный поставщиком.

В бухгалтерской программе «1С» записи в Книге покупок формируются автоматически при проведении первичных документов по приобретению товаров и счет-фактур по авансам как полученным, так и выданным. Одновременно с формированием записей в Книге покупок формируются проводки по счетам бухгалтерского учета и суммы НДС по каждой счет-фактуре от поставщика относятся в дебет счета 68, субсчет 68.2 с кредита счета 19. Для учета НДС по авансам используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчета 76АВ – «НДС по авансам полученным» и 76.ВА – «НДС по авансам выданным». При отгрузке товара в счет аванса полученного сумма НДС по этому авансу с кредита счета 76АВ относится в дебет счета 68.2. Сумма НДС по авансу выданному поставщику отражается на дебете счета 68.2 в корреспонденции с кредитом счета 76ВА. При поступлении товаров от поставщика в счет аванса выданного сумма НДС по этому авансу отражается в дебете счета 76ВА с корреспонденцией по кредиту счета 68.2. Таким образом, итог графы «Сумма НДС» Книги покупок представляет собой сумму НДС к вычету за данный отчетный период и равен обороту по дебету счета 68.2 (без учета произведенных платежей НДС в бюджет). Книга покупок формируется в программе «1С» ежемесячно в последний день месяца по окончании операционного дня, то есть после оформления (проведения) всех приходных документов за данный месяц.

При продаже (отгрузке) товаров исчисленная сумма налога (18% от суммы продажи) отражается по дебету счета 90 «Продажи» субсчет 90.3 «Налог на добавленную стоимость» и кредиту субсчета 68.2, то есть возникает кредиторская задолженность перед бюджетом.

В бухгалтерской программе «1С» при оформлении продажи отгрузочными документами (товарная накладная, счет-фактура) автоматически формируется вышеприведенная бухгалтерская проводка.

Для учета продаж на предприятии ведется Книга продаж (Приложение 5) в которой также автоматически формируются записи по каждой продаже, то есть указывается счет-фактура, ее номер и дата, наименование покупателя, его ИНН, сумма продажи всего, сумма продажи без НДС и сумма исчисленного НДС по соответствующей ставке (18%). Помимо собственно продаж, в Книге продаж отражаются авансы, полученные в отчетном периоде, с указанием НДС по этим авансам. Основанием для принятия к учету (начислению) НДС по авансам полученным, является счет-фактура на аванс, которая оформляется на предприятии и при проведении которой в программе «1С» автоматически формируется бухгалтерская проводка по кредиту счета 68.2 и дебету счета 76АВ «НДС по авансам полученным» на сумму НДС, то есть образуется кредиторская задолженность перед бюджетом. При оформлении документов на отгрузку товаров в счет полученных авансов формируется проводка по дебету счета 68.2 и кредиту счета 76АВ на сумму НДС по произведенной продаже. Эта операция находит свое отражение уже в Книге покупок, что рассмотрено выше.

Также в Книге продаж производятся записи по восстановлению сумм авансов выданных поставщикам, ранее принятых к вычету и отраженных в Книге покупок, при поступлении товаров в счет этих авансов. Эти записи производятся на основании счет-фактур на авансы выданные. При формировании данных записей Книги продаж автоматически производятся бухгалтерские проводки по кредиту счета 68.2 в дебет счета 76ВА, то есть суммы НДС восстанавливаются и подлежат перечислению в бюджет. Итог графы «Сумма НДС» Книги продаж равен кредитовому обороту по счету 68.2.

На основании записей в Книгах покупок и продаж за каждый месяц, программа «1С» позволяет автоматически сформировать Налоговую декларацию по налогу на добавленную стоимость за отчетный период – квартал (Приложение 6). Эта Декларация состоит из нескольких разделов, и ежеквартально предоставляется налоговому органу в срок до 20 числа месяца, следующего за отчетным кварталом. ООО «Экспотур», являясь предприятием оптовой торговли, предоставляет в составе этой Декларации разделы 1 и 3. В разделе 1 указаны итоговые суммы НДС к перечислению в бюджет или суммы НДС, исчисленной к возмещению из бюджета. В разделе 3 представлены основания, по которым произведены начисления налога и вычеты по нему, с указанием соответствующих сумм.

Начисленные суммы НДС к уплате в бюджет и указанные в разделе 1 Декларации перечисляются в срок до 20 числа месяца, следующего за отчетным кварталом. Произведенный платеж оформляется бухгалтерской проводкой с кредита счета 51 «Расчетный счет» в дебет счета 68.2, которая в программе «1С» автоматически формируется при заполнении документа «Выписка банка».

Если сумма предоставленных к вычету сумм НДС превышает суммы начисленного налога, то сумма этого превышения подлежит к возмещению из бюджета. В этом случае налогоплательщик обязан в письменной форме направить в налоговый орган заявление о возмещении из бюджета этой суммы НДС. Налоговый орган проводит камеральную проверку первичных документов налогоплательщика, которые являются основанием для запроса о возмещении сумм НДС из бюджета. При положительном результате камеральной проверки производится перечислении сумм возмещения на расчетный счет налогоплательщика, в трехмесячный срок со дня принятия решения о возмещении НДС из бюджета. Поступление возмещения на расчетный счет оформляется бухгалтерской проводкой по дебету счета 51 «Расчетный счет» и кредиту счета 68.2 «Расчеты по налогу на добавленную стоимость».

Похожие работы

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

... товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.[11] 1.2. Организация аналитического и синтетического учета расчетов с бюджетом по налогам и сборам. Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам ...

... по изготовлению и распространению рекламы на ставку налога. Порядок и сроки уплаты налога на рекламу устанавливают местные власти. Налог уплачивается в местный бюджет. Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты по налогам и сборам» субсчет «Налог на содержание жилищного фонда и объектов социально-культурной сферы». Начисление суммы налога отражают по дебету счета 91 «Прочие ...

Учет расчетов с бюджетом по прочим налогам (земельный налог, налог на имущество, налог на транспорт)

... радиорелейные, воздушные, кабельные линии связи, являются земельные участки, предоставленные в установленном законодательством порядке этим организациям, включая земельные участки, занятые опорами линий связи. 2.4 Практика учета расчетов с бюджетом по прочим налогам Рассматриваемое предприятие ТОО "Премьер" находится по адресу: г. Караганда, 15 микрорайон, д.3а. Основной вид деятельности - ...

0 комментариев