Анализ бюджета Пенсионного фонда РФ

ЕСН - причины и последствия отмены

Ставки страховых взносов для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

Роль Пенсионного фонда РФ в социально-экономическом развитии РФ

ПФРФ и его денежные средства находятся в государственной собственности

Навигация

ЕСН - причины и последствия отмены

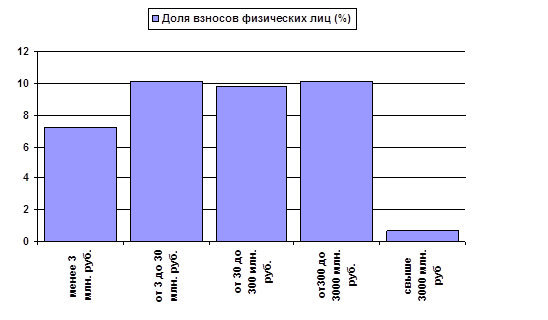

Характеристика Пенсионного фонда РФ

62754

знака

0

таблиц

0

изображений

2.1 ЕСН - причины и последствия отмены

С 1 января 2010 года единый социальный налог отменен. Начиная с этой даты на выплаты и вознаграждения в пользу физических лиц организации должны начислять взносы на обязательное пенсионное (социальное, медицинское) страхование.

Обязательства по ЕСН, возникшие до 2010 года, исполняются в порядке, который был установлен главой 24 Налогового кодекса РФ.

Установленные тарифы страховых взносов применяются до тех пор, пока выплаты по каждому сотруднику (нарастающим итогом с начала года) не превысят 415 000 руб. Такой порядок предусмотрен частью 4 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

В 2010 году при расчете взносов на обязательное пенсионное (социальное, медицинское) страхование нужно учитывать, что для различных категорий организаций установлены разные тарифы страховых взносов. В частности, разные тарифы должны использовать:

– организации, применяющие общую систему налогообложения;

– организации, применяющие упрощенку или ЕНВД;

– организации, применяющие ЕСХН;

– организации, которые производят выплаты инвалидам I, II и III групп (независимо от применяемой системы налогообложения)

Раньше, когда организации, применявшие общую систему налогообложения, начисляли ЕСН, выплаты в пользу инвалидов подпадали под льготу. Чтобы подтвердить право на применение этой льготы, организации должны были иметь справки, выданные работающим в них инвалидам по результатам проведения медико-социальной экспертизы. Такие разъяснения содержались, в частности, в письмах Минфина России от 30 октября 2008 г. № 03-04-06-02/118, от 27 декабря 2006 г. № 03-05-02-04/189.

Сейчас, несмотря на то, что причины для признания инвалидами детей и взрослых одинаковы, пониженными тарифами при расчете страховых взносов можно воспользоваться только в отношении сотрудников, которым присвоена та или иная группа инвалидности. Следовательно, на выплаты несовершеннолетнему инвалиду страховые взносы начисляются по тем тарифам, которые применяются при начислении взносов остальным сотрудникам.

Список выплат, не подлежащих обложению страховыми взносами, аналогичен прежнему перечню не облагаемых единым социальным налогом перечислений. Но из него исключены:

- компенсации за неиспользованный отпуск при увольнении;

- денежные выплаты за тяжелые, вредные и опасные условия труда, кроме компенсаций за молоко или другие равноценные продукты;

- выплаты в иностранной валюте взамен суточных членам экипажей морских и воздушных судов, выполняющих заграничные рейсы.

А вот материальная помощь работникам при рождении (усыновлении) ими ребенка не будет облагаться взносами, если она выплачена в течение года после такого события и в сумме, не превышающей 50000 руб. Любая другая материальная помощь не будет облагаться взносами, если она не превышает 4000 руб. в год.

Появилась новая форма отчета по страховым взносам в ПФР. Сдача индивидуальных сведений по работникам в ПФР - теперь дважды в год - за 1-ое полугодие и за год.

Согласно федеральному закону, на бесконтактный способ передачи информации в Пенсионный фонд с 2010 года переходят работодатели с численностью персонала более 100 человек. С 2011 года эта норма начнет действовать для предприятий, численность работников которых 50 и более.

С 2010 года в связи с переходом на уплату страховых взносов организации будут представлять отчетные формы по двум адресам: в ПФР и ФСС. Это обусловлено тем, что Федеральным законом № 212 ФЗ администрирование взносов на обязательное пенсионное и медицинское страхование возложено на ПФР, а на обязательное социальное страхование – на ФСС. Соответственно появились новые КБК и расчетные счета, куда перечислять взносы. Размер отчислений в ПФР изменился почти для всех - 20% (кроме работающих инвалидов; работающих у ИП)

Многие считают, что замена единого налога на страховые выплаты, прежде всего, приведет к увеличению административной нагрузки на бизнес, потому что помимо налоговиков появляется два новых контролера в лице Пенсионного фонда (ПФР) и Фонда социального страхования (ФСС). Кроме того, с 2011 года размер выплат увеличится с 26% до 34% от зарплаты работника, а для малого бизнеса — с 14% до 34%. Соответственно, работодатели будут сокращать издержки на фонд оплаты труда. Как они это станут делать, зависит от бизнеса. Банкиры собираются снижать зарплаты, а малые предприниматели даже не скрывают, что вернутся к конвертным схемам, благо память о них сохранилась.

С 1 января 2010 г. вступил в силу Федеральный закон от 24.07.2009 N 212-ФЗ (за исключением отдельных положений), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ "Единый социальный налог" утратила силу (ч. 2 ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ). Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами (ч. 2 ст. 1 Федерального закона от 24.07.2009 N 212-ФЗ).

С 2010 г. расчеты по страховым взносам плательщики должны подавать по месту своего учета в территориальные органы ПФР и ФСС. При этом следует обратить внимание, что ст. 59 Федерального закона от 24.07.2009 N 212-ФЗ предусмотрено, что плательщики пенсионных взносов должны представить в налоговый орган декларацию по этим взносам за 2009 г. в срок не позднее 30 марта 2010 г. по форме, утвержденной Минфином России. Согласно ст. 38 Федерального закона от 24.07.2009 N 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 г., осуществляются в порядке, который установлен гл. 24 НК РФ в ранее действовавшей редакции. Поэтому в 2010 г. плательщики ЕСН, осуществляющие выплаты физическим лицам, должны подать декларацию по единому социальному налогу за 2009 г. в обычный срок - не позднее 30 марта (п. 7 ст. 243 НК РФ), а индивидуальные предприниматели, адвокаты и частнопрактикующие нотариусы - не позднее 30 апреля (п. 7 ст. 244 НК РФ). Такие разъяснения дала и ФНС России в Письме от 16.09.2009 N ШС-22-3/717.

В 2010 году тарифы взносов будут повторять ставки ЕСН без учета регрессивной шкалы: в ПФР – 20%, в ФСС – 2,9%, в ФФОМС – 1,1% и в ТФОМС – 2%. Суммарная ставка составит 26%.

1. Ставки страховых взносов для всех страхователей (за исключением сельхозпроизводителей, организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и организаций, применяющих специальные налоговые режимы)

ПФР ФСС ФФОМС ТФОМС

20% 2,9% 1,1% 2%

2. Ставки страховых взносов для сельскохозяйственных товаропроизводителей:

ПФР ФСС ФФОМС ТФОМС

15,8% 1,9% 1,1% 1,2%

3. Ставки страховых взносов для:

- организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны

- организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- организаций и индивидуальных предпринимателей, уплачивающих ЕНВД

- для общественных организаций инвалидов, а также плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, в отношении указанных выплат и вознаграждений

ПФР ФСС ФФОМС ТФОМС

14% 0% 0% 0%

Похожие работы

... 20 до 59 лет. В 2040 году их доля достигнет 71%, если коэффициент фертильности сохранится на уровне 1,8 ребенка на одну женщину. Чисто обязательного накопительного пенсионного фонда во Франции не существует. Есть fond par capitalisation — фонд капитализации, где каждый копит специально для себя — отчисляет ежемесячно столько, сколько считает необходимым. Хотя некоторые предприятия все же имеют ...

... изменениями в жизни россиян. "Мы намерены все наши планы по повышению социальных пособий исполнить", - подчеркнул глава Правительства. Заключение Для сокращения дефицита бюджета Пенсионного фонда Правительство РФ рассматривает варианты изменения структуры отчислений денежных средств предприятий и граждан в Пенсионный фонд. Особое значение имеет законодательное обеспечение пенсионной системы. ...

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

0 комментариев