ВСТУП

Однією із проблем функціонування економіки України є нерозвиненість фінансової інфраструктури, що обмежує процес трансформації заощаджень у інвестиції та гальмує економічне зростання.

Дослідженню проблеми становлення й розвитку інституту фінансового посередництва в умовах перехідної економіки присвячені праці багатьох вітчизняних науковців: Василика О., Івасіва Б., Корнєєва В., Крупки М., ЛуціваБ., Лютого І., Мороза А., Пересади А., Савлука М., Ходаківської В. та інших. Утім, в українській економічній літературі ще немає комплексного дослідження функціонування інституту небанківських фінансових посередників. Зокрема, особливої уваги сьогодні потребують проблеми розвитку кредитних спілок в Україні.

Метою дослідження є розкриття особливостей розвитку кредитних спілок в Україні та порівняння з їх розвитком в інших країнах (зокрема, в США та Ірландії).

Задачами даної роботи є:

1) описати загальні принципи функціонування кредитних спілок у світі;

2) проаналізувати розвиток кредитних спілок в Україні та інших країнах;

3) порівняти роботу кредитних спілок в різних країнах;

4) запропонувати шляхи удосконалення функціонування кредитних спілок в Україні.

Об’єктом дослідження є розвиток кредитних спілок.

Предмет дослідження – це основи функціонування кредитних спілок, показники їх діяльності та динаміка розвитку.

Методологічна основа роботи ґрунтується на порівняльному та статистичному аналізі.

РОЗВИТОК КРЕДИТНИХ СПІЛОК В УКРАЇНІ ТА ПОРІВНЯННЯ З ЇХ РОЗВИТКОМ В ІНШИХ КРАЇНАХ (ЗОКРЕМА, В США ТА ІРЛАНДІЇ)

Згідно закону Украіни «Про кредитні спілки» кредитна спілка - це неприбуткова організація, заснована фізичними особами, професійними спілками, їх об'єднаннями на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки.

Кредитні спілки розподілені по світу дуже нерівномірно. Так, 54% членів КС і 85% активів кредитних спілок зосереджені в Північній Америці. У той же час на 34% кредитних спілок в Африці припадає 10% членів КС, а їх активи не перевищують 0,3% сукупних активів кредитних спілок у світі; відповідні показники для Латинської Америки складають: число кредитних спілок – 3,9%; члени КС – 8,3%, активи – 2,3%. Трохи вищими є показники по Азії, але необхідно враховувати, що цей регіон є найбільш заселеним у світі.

Таблиця 1

Дані про кредитні спілки в різних країнах

| Країна | КС | Члени | Частка членів КС в ЕАН, % | Заощадження | Позики | Резерви | Активи |

| Всього по світу | 53689 | 185800237 | 7,7 | 995741235542 | 847058749227 | 115316544868 | 1193811863723 |

| Україна | 828 | 2669411 | 8,3 | 650347340 | 702851867 | 101010993 | 764916432 |

| Росія | 142 | 249747 | 0,2 | 177420968 | 186938946 | 18956401 | 228954861 |

| США | 7969 | 89918538 | 43,7 | 691766259339 | 574752188218 | 89061105616 | 825812776839 |

| Ірландія | 508 | 2979500 | 74,8 | 16658916517 | 9966206714 | 2853103170 | 19466966827 |

В Україні зараз близько 820 кредитних спілок. Лише в Києві їх більше ста, хоча реально працює, на думку спеціалістів, зо три десятки. Фахівці в галузі кредитного руху зазначають, що цей сегмент ринку має достатній запас розвитку, але для цього треба вирішити комплекс взаємопов’язаних питань.

Понад 60 млн. громадян США є членами кредитних спілок, у Канаді створено масштабну систему, половина населення Ірландії є членами кредитних спілок (хоча цю ідею було привнесено в країну лише на початку 50-х років минулого століття). Вражають динамікою розвитку польські кредитні спілки. На сьогодні сумарні активи 140 польських кредитних спілок складають 445 млн. доларів США. Понад 500 тисяч громадян Польщі стали членами кредитних спілок за 10 років.

Першість за числом членів КС та їх загальній кількості тримають США. Разом з тим, за залученістю населення в кредитні спілки немає рівних Ірландії, де дозволяється, до того ж, бути членом одразу кількох кредитних спілок. За першими трьома ознаками в таблиці високі показники мають і деякі інші регіони та країни, зокрема Канада, Румунія, Австралія та Океанія.

Звертає на себе увагу відносно слабкий розвиток кредитних спілок в Європі, враховуючи її економічний потенціал. Всього 11 країн Європи входять до Всесвітньої ради кредитних спілок, до того ж тільки Ірландія характеризується високим рівнем розвитку кредитних спілок, а Англія – середнім. Відсутні кредитні спілки в таких розвинутих країнах, як Німеччина, Франція, Італія, Іспанія та ін. В цих країнах отримала розвиток інша форма кооперації – кредитні кооперативи та банки.

В Україні кредитні спілки, чи на те, що після їх відновлення минуло небагато часу, поступово завойовують свою нішу на ринку кредитів населенню. Останніми роками в розвитку таких спілок спостерігаються як позитивні, так і негативні тенденції.

Втім, позитивна динаміка розвитку кредитних спілок унаслідок кризи кредитної системи була зведена нанівець.

Україна знаходиться на початковій стадії розвитку кредитних спілок. Характерно, що навіть африканські країни, не кажучи про латиноамериканські та азіатські, значно випереджають Україну. Рівень активів в Україні на одну кредитну спілку менше середньосвітового в 38 разів (в Росії – у 22 рази). Рівень заощаджень в Україні на одного члена КС становить 244 дол. США, що на 316 дол. нижче за середньосвітовий рівень. Але незважаючи на це, кредитні спілки ростуть в Україні доволі швидкими темпами.

Розглянемо більш детально розвиток кредитних спілок в деяких країнах та порівняємо його з Україною.

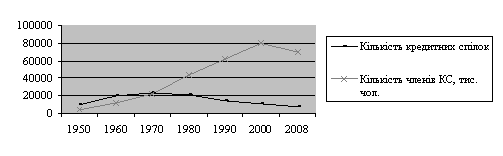

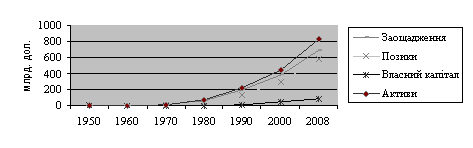

До середини ХХ століття кредитні спілки США володіли невеликими активами, які не перевищували, як правило, 100 тис. дол. При цьому кількість членів КС складала в середньому не більше 500 чоловік, постійний персонал нараховував 1-2 співробітника. Спектр послуг був також дуже обмежений. З 50х рр. почався стрімкий розвиток кредитних спілок в США в кількісному та якісному відношенні. Ці зміни наведені на рис. 1 та рис. 2.

Рис. 1. Динаміка росту кількості кредитних спілок та їх членів

Рис. 2. Динаміка росту заощаджень, позик, власного капіталу та активів кредитних спілок США

З рис. 1 та рис. 2 видно, що до 70-х р.. спостерігався в основному кількісне зростання кредитних спілок США за рахунок збільшення їх кількості та кількості членів, хоча мало місце і якісне зростання. Так, в 1970 р. в порівнянні з 1950 р. активи виросли в розрахунку на одну кредитну спілку у 8 разів, власний капітал – майже в 10 разів, а заощадження членів КС – майже в 7 разів. Другий пік створення кредитних спілок прийшовся на 70-і рр. у кризові для США роки, коли кількість членів КС виросла майже до 12 млн. чол.., а активи – до 61 млрд. дол. До цього ж періоду склалася система державного регулювання кредитних спілок, механізм обов’язкового страхування вкладів членів.

На сучасному етапі в кредитних спілках США своєчасне та повне повернення позик – звичайне явище. Неповернені та прострочені позики складають не більше 3% від загальної їх суми. В Україні за станом на II квартал 2009 р. 20% членів КС мають заборгованість.

Роль кредитних спілок у споживчому кредитуванні поступово підсилюється як в США, так і в Україні.. Це обумовлено простотою оформлення та надання позичок, і меншими ставками відсотка, ніж в інших інститутах. В США відсоткова ставка кредитних спілок на 3-4% менше, ніж у комерційних банків. В Україні у середньому ставки річних в кредитних спілках становлять 20-40%. Деякі спілки встановлюють і вищі річні. Переважно це стосується придбання товарів на виплат. На перший погляд, кредитна ставка зависока, наприклад, 50% річних, але погашення кредиту в кредитній спілці зазвичай відбувається швидше, ніж за рік, то й відсотки відповідно нижчі. Кредитні ставки залежать також від фінансового становища кредитної спілки – що більші активи, то нижчі ставки.

Останнім часом у розвинутих країнах спостерігається тенденція до більшої універсалізації діяльності кредитних спілок. У більшості країн кредитні спілки мають право виконувати повний перелік банківських операцій. Наприклад, у США й Канаді кредитні спілки, крім залучення різних вкладів і видачі кредитів, вкладають кошти в державні та інші високонадійні цінні папери, здійснюють розрахункове обслуговування, виступають агентами з договорів страхування, займаються консультуванням з податкового й фінансового менеджменту, а також виконують безліч послуг нефінансового характеру для своїх членів. В Україні кредитні спілки виконують набагато менше послуг, а послуги нефінансового характеру взагалі не значаться в Законі.

Сьогодні кредитні спілки у США розвиваються досить динамічно, а отже, Федеральне казначейство зазнає податкових втрат. За 2004–2008 роки такі втрати для уряду США становили 12,6 млрд дол. На 10-річний період втрати бюджету оцінюються у 31,3 млрд дол.

Кредитні спілки у Сполучених Штатах користуються податковими пільгами вже понад 70 років. Подальше пільгове оподаткування кредитних спілок є недоцільним, скасування якого дасть змогу поповнити Федеральний бюджет США майже на 2 млрд дол. щорічно та змусить кредитні спілки перебувати в рівних умовах з іншими учасниками ринку.

Стосовно України доцільно зауважити, що тут головною проблемою є недосконалість законодавчо-нормативного середовища й закріплення кооперативної природи кредитних спілок. Оптимальним розв’язанням цієї проблеми є внесення до Цивільного кодексу змін, що стосуються основних засад організації кооперативних неприбуткових товариств, а також прийняття нормативної бази, яка регламентувала б окремі моменти діяльності кредитних спілок.

Державне регулювання діяльності кредитних спілок в США здійснюється Національним управлінням кредитних спілок (NCUA), Національним фондом страхування вкладів в кредитні спілки, Національною федерацією розвитку кредитних спілок (CUNA). За період свого існування НУКС довело свою ефективність. Активи фонду постійно ростуть. Важливо відзначити, що регулюючий характер діяльності НУКС в основному носить рекомендаційний для кредитних спілок характер. Це означає, що Управління розробляє рекомендаційні документи для спілок щодо забезпечення безпеки та надійності фінансових операцій, які не мають обов’язкової сили. А, наприклад, ірландська система кредитної кооперації створювалася без допомоги держави. В цьому випадку регулюючу роль виконує Ірландська Асоціація кредитних спілок.

В Україні на даний час існує два стабілізаційних фонди, кожен із яких створено при загальнодержавній асоціації кредитних спілок: Програма захисту вкладів при ВАКС (Всеукраїнській асоціації кредитних спілок) та Стабілізаційний фонд НАКСУ (Національної асоціації кредитних спілок України). Обидві організації знаходяться в м. Києві та обслуговують, у тому числі, спілки, географічно від них віддалені, що значною мірою ускладнює ефективні взаємовідносини.

Створення регіональних (обласних) стабілізаційних фондів на основі об’єднаних кредитних спілок може значно спростити доступ спілок до фінансової допомоги, а консолідація обласних фондів на загальнодержавному рівні – сприяти ефективному управлінню їх ліквідністю.

Ірландські кредитні кооперативи являють собою яскравий приклад фінансової могутності та широкої популярності зі збереженням основних ознак кооперативного руху. Цей рух молодий, він зародився в 1958 р. та отримав потужний розвиток.

На сучасному етапі в кредитних спілках беруть участь близько 100% економічно активного населення, що становить 38% загального населення країни.

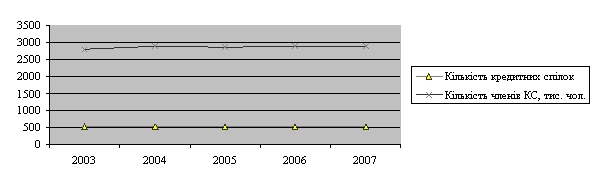

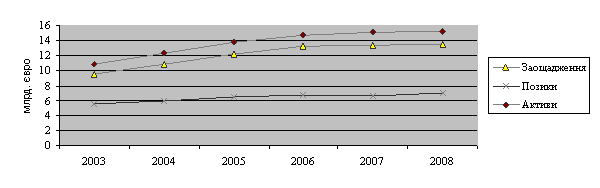

За період 1959-2002 рр. система кредитної кооперації Ірландії відчувала бурхливе зростання, але після 2003 р. ріст уповільнився, а в 2007 р. – призупинився. За 2008 рік 508 кредитних спілок – членів Ірландської Ліги, оголосили про доволі стале зростання суми активів, виданих позик та членства.

В Ірландській Республіці середня сума позики в кредитній спілці на кінець 2008 р. становила 8860 євро (зростання на 8,7% в порівнянні з 2007 р.). Рівень заощаджень залишається стабільним.

Графічне відображення розвитку кредитних спілок за останні роки можна побачити на рис. 3 та рис. 4.

Рис. 3. Динаміка росту кількості кредитних спілок та їх членів в Ірландії

Рис. 4. Динаміка росту заощаджень, позик та активів кредитних спілок

Сукупність таких факторів, як занепад церкви, урбанізація та зростання добробуту, призвела до помітного зниження активності та ролі структур громадянського суспільства. Таким чином соціальна основа кредитних спілок, фактор, який виділяє їх з ряду інших фінансових інститутів, поступово розмивається.

В основу кредитних спілок Ірландії закладено принцип демократії. Основна ознака, що відрізняє їх від банків та інших фінансових інститутів, є в тому, що в кредитній спілці організація та її ресурси знаходяться у власності та під контролем членів, а не жмені акціонерів або інших загадкових власників. В Україні ж цинізм та розчарування в експериментах та сферах політичної демократії відбили у людей бажання брати участь в демократичних процесах в інших галузях. Рушійною силою кожної кредитної спілки зазвичай стають одна, максимум дві людини. Щорічні збори деяких кредитних спілок проводяться тільки на папері, а якщо і проводяться, то відсоток відвідувань таких зборів надзвичайно низький.

Щодо розвитку кредитних спілок в Україні, то на кінець ІІ кварталу 2009 року до Державного реєстру фінансових установ було внесено інформацію про 875 небанківських кредитних установ, у тому числі про 821 кредитну спілку, 25 інших кредитних установ та 29 юридичних осіб публічного права.

Уповільнення рівня ділової активності кредитних установ зумовило значне зниження темпів приросту показників діяльності за результатами ІІ кварталу 2009 року (додаток А).

Протягом І півріччя 2009 року кількість членів кредитних спілок зменшилася на 19,4 % і станом на 30.06.09 становила 2 151,6 тис. осіб, з яких 446,2 тис. осіб, або 20,7% – члени КС, які мають чинні кредитні договори, та 124,0 тис. осіб (5,8 %) – члени спілок, які мають внески на депозитних рахунках (додаток Б).

За І півріччя 2009 року відбулися зміни в структурі членів кредитних спілок. Так, зменшилась частка кількості членів, які мають чинні депозитні договори, а також членів, які мають чинні кредитні договори. Водночас збільшилася частка кількості інших членів, які не користувалися послугами кредитних спілок, але залишалися їх членами.

За результатами звітного періоду, як і раніше, більшість кредитних спілок (427) об’єднувала відносно невелику кількість членів – до 1000 осіб. Так, на кінець ІІ кварталу 2009 року за кількістю членів кредитні спілки розподілилися таким чином: більшість кредитних спілок (60,6%) об’єднували до 1 тис. осіб; третина кредитних спілок (34,3%) – від 1 тис. до 10 тис. осіб; 4,8% кредитних спілок залучили від 10 до 100 тис. членів і 2 спілки об’єднували понад 100 тис. членів (додаток В).

У цілому, система кредитних спілок України у ІІ кварталу 2009 року демонструвала зниження показників діяльності в порівнянні з минулим періодом.

Загальний обсяг активів кредитних спілок протягом ІІ кварталу 2009 року зменшився на 23,9 % та становив на кінець кварталу 4 618,1 млн. грн.

Загальний обсяг капіталу кредитних спілок зменшився протягом І півріччя 2009 року на 32,9% і станом на 30 червня 2009 року становив 1 149,6 млн. грн. Найбільшу питому вагу в його складі становив пайовий капітал (815,9 млн. грн.).

Протягом ІІ кварталу 2009 року кредитні спілки надали своїм членам 136,9 тис. кредитів на загальну суму 1 159,1 млн. грн. Загальна сума заборгованості 446,2 тис. членів КС, що мали чинні станом на кінець ІІ кварталу кредитні договори, становила 4 121,3 млн. грн., тобто в середньому кожен член - позичальник кредитної спілки на кінець кварталу мав 9,2 тис. боргу по кредиту.

Щодо страхування, то 30 березня 2007 відбулося відкриття Української страхової компанії кредитних спілок, створеної на кошти страхових компаній TU SKOK Zycie S.A. (страхування життя) й TUW SKOK (страхування майна), які належать до кредитної кооперативної системи Польщі. Як свідчить досвід польської системи ощадно-кредитних кас SKOK, логічним і найефективнішим шляхом задоволення потреби кредитних спілок у страхових послугах є створення власної спілки взаємного страхування (СВС) кредитної кооперативної системи України. Страхова установа може бути заснована асоціаціями кредитних спілок у формі як комерційної структури, так і кооперативу, членами якого були б кредитні спілки, їх асоціації, елементи допоміжної інфраструктури, а також окремі члени. Ексклюзивна робота СВС із системою кредитної кооперації характерна для таких країн, як США, Ірландія й Угорщина.

Фахівці в галузі кредитного руху зазначають, що цей сегмент ринку має достатній запас розвитку, але для цього треба вирішити комплекс взаємопов’язаних питань, які включають, зокрема:

1) створення спрятливого податкового середовища для некомерційних фінансових установ;

2) чітке визначення статусу неприбутковості на законодавчому рівні;

3) підтримка та розвиток супутніх видів бізнесу, що зменшують ризики кредитування;

4) прискорення процесу прийняття та виконання судових рішень, створення у ході судової реформи механізмів, що сприяють спрощенню цього процесу для невеликих позовних сум;

5) створення ліберальної та заохочувальної системи моніторингу дрібних підприємницьких структур, що сприяла б їх зростанню та оздоровленню.

ВИСНОВКИ

Сектор небанкiвських фiнансових послуг в Украiнi ще недостатньо розвинений, хоча має величезний потенцiал, який можна реалiзовувати. З макроекономiчноi точки зору необхiднiсть його розвитку зумовлена здатнiстю пiдвищити стiйкiсть фiнансовоi системи краiни шляхом залучення в обiг великоi грошовоi маси, зокрема, заощаджень населення.

Можна стверджувати, що одним із основних пріоритетів розвитку кредитних спілок в Україні є збереження кооперативного принципу їх функціонування, забезпечення якісного обслуговування членів фінансових кооперативів та якнайшвидше усунення суперечливих моментів у нормативно-правових актах, які регулюють діяльність кредитних спілок.

У свою чергу, з огляду на загальносвітові тенденції розвитку кредитних спілок необхідно запровадити моніторинг їхньої діяльності з метою недопущення впровадження тіньових схем ухилення від оподаткування, що призводить до значних втрат бюджету.

Основна відмінність у розвитку кредитних спілок в Україні та в розвинутих країнах полягає в самій побудові суспільства. В США, Ірландії та інших країнах населення довіряє свої заощадження фінансовим установам, бере активну участь у діяльності кредитних спілок. Тобто, єдиним способом організувати по-справжньому демократичну та рівноправну кооперацію є створення реального громадянського суспільства, що має на увазі широку народну участь у всіх сферах народного життя та кінцевий контроль з боку цього суспільства.

Нерозвиненiсть вiтчизняного небанкiвського фiнансового сектора обумовлена вiдсутнiстю традицiй щодо користування фiнансовими послугами, а також пiдiрваною довiрою населення до фiнансових установ через знецiнення вкладiв в Ощадбанку, Укрдержстраху та довiрчих товариствах.

Похожие работы

... що надавав державі широкі повноваження по проведенню твердої політики відносно приватних фірм. Зараз втручання влади в японську економіку нагадує французьке планування. Як національний пріоритет вибирається експорт продукції ряду галузей, де досягнуті найвищі якісні показники. Особливий характер взаємин між приватним і державним секторами японської економіки, протекціоністська політика Японії і ...

... появу в Україні не лише орієнтованих на економічні та бізнесові професії приватні ВНЗ, але й теологічних ВНЗ ІІІ -ІV рівнів акредитації, Соломонового університету та ін. Отже, вищевикладене дає підставу виділити такі загальні для європейського регіону тенденції розвитку вищої освіти: перетворення елітарної вищої освіти на загальну, кількісне зростання контингенту студентів та їх мобільності, ...

... та порівнянного рівня цін для ФКС. Базою для порівняння виступають валютні курси та ВВП ОЕСР. Розділ 3. Міжнародні зіставлення макроекономічних показників за участю України 3.1. Визначення місця України у макроекономічних порівняннях світового господарства У 1991 р. було проведено попередні консультації про можливе входження України в ПМЗ ООН. Найбільш бажаним партнером для проведення ...

... реформ для забезпечення управління на заохочення управління процесом розвитку і побудову структур, здатних забезпечити розвиток в НРК. Висновки У даній роботі були розглянуті сучасні економічні проблеми найменш розвинених країн світу. Проаналізувавши стан економіки НРК за різними показниками, можна стверджувати, що економічне становище НРК є досить важким, особливо тепер, під час світової фі ...

0 комментариев