Инвестиции и инвестиционная деятельность в процессе бизнес планирования

Источники инвестирования

Субъекты и объекты инвестиционной деятельности

Оценка эффективности бизнес - проекта

Основные участники бизнес-проекта и их функции

Анализ производственно-хозяйственной деятельности предприятия

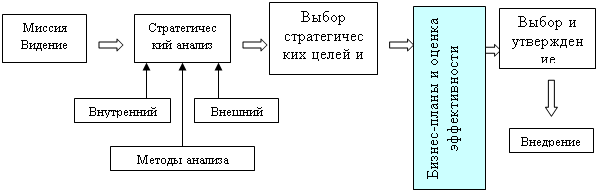

Обоснование бизнес-проекта предприятия

Навигация

Анализ производственно-хозяйственной деятельности предприятия

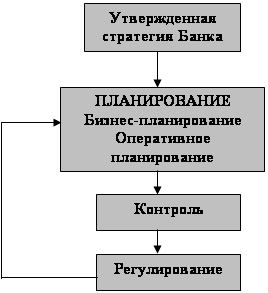

Место и роль бизнес-планирования в процессе управления предприятием

105341

знак

11

таблиц

3

изображения

2.2 Анализ производственно-хозяйственной деятельности предприятия

Рассмотрим динамику прибыли и источников ее формирования за 2005- 2008 гг. Оценка и анализ изменения показателей производятся в таблице 2.1

Таблица 2.1 - Динамика экономических показателей предприятия

| Наименование показателя | Ед. изм. | Значение экономического показателя | |||

| 2005 г. | 2006г. | 2007г. | 2008г. | ||

| Выручка от продажи товаров, продукции, работ, услуг | тыс. руб. | 835 534 | 1 223 773 | 1 522 383 | 1 880 278 |

| Себестоимость проданных товаров, продукции, работ, услуг | тыс. руб. | 736 295 | 1 023 031 | 1 313 266 | 1 632 440 |

| Валовая прибыль | руб./руб. | 99 239 | 200 742 | 209 117 | 247 828 |

| Затраты на рубль выручки | руб./ руб. | 0,88 | 0,84 | 0,86 | 0,85 |

| Прибыль (убыток) от продаж | тыс. руб. | 37 240 | 111 825 | 136 607 | 151 093 |

| Прибыль (убыток) до налогообложения | тыс. руб. | 27 450 | 71 995 | 89 376 | 90 997 |

| Чистая прибыль (убыток) | тыс. руб. | 20 540 | 51 926 | 61 280 | 67 040 |

| Численность производственного персонала | чел | 564 | 529 | 495 | 473 |

| Производительность труда 1 работника за год | тыс. руб./ чел. | 1481,44 | 2313,37 | 3075,52 | 3975,22 |

| Стоимость основных производственных фондов | тыс. руб. | 66181 | 70307 | 96843 | 115282 |

| Фондоотдача | руб./руб. | 12,62 | 17,41 | 15,72 | 16,31 |

| Рентабельность продукции | % | 5,06 | 10,93 | 9,26 | 10,40 |

Далее проанализируем изменение показателей за последние два года, представленных в таблице 2.2

Таблица 2.2 – Анализ экономических показателей предприятия

| Наименование показателя | Ед. изм. | Значение показателя | Отклонение | ||

| 2007г. | 2008г. | абсолют. | относит, % | ||

| Выручка от продажи товаров, продукции, работ, услуг | тыс. руб. | 1522383 | 1880278 | 357895 | 123,5 |

| Себестоимость проданных товаров, продукции, работ, услуг | тыс. руб. | 1313266 | 1632440 | 319174 | 124,3 |

| Затраты на рубль выручки | руб./руб. | 0,86 | 0,85 | -0,01 | 0,99 |

| Валовая прибыль | тыс. руб. | 209 117 | 247 828 | 38711 | 118,5 |

| Прибыль (убыток) от продаж | тыс. руб. | 136 607 | 151 093 | 14486 | 110,6 |

| Прибыль (убыток) до налогообложения | тыс. руб. | 89 376 | 90 997 | 1621 | 101,8 |

| Чистая прибыль (убыток) | тыс. руб. | 61 280 | 67 040 | 5760 | 109,4 |

| Численность производственного персонала | чел | 495 | 473 | -22 | 95,6 |

| Производительность труда 1 работника за год | тыс. руб. / чел. | 3075,52 | 3975,22 | 899,7 | 129,3 |

| Стоимость основных производственных фондов | тыс. руб. | 96843 | 115282 | 18439 | 119,0 |

| Фондоотдача | руб./руб. | 15,72 | 16,31 | 0,6 | 103,8 |

| Рентабельность продукции | % | 9,26 | 10,40 | 1,14 | 1,12 |

За последние 2 года заметно увеличились такие важные показатели как выручка от реализации, чистая прибыль, производительность труда, фондоотдача, и в то же время снизилась себестоимость продукции.

Рассмотрим подробнее наиболее значимые для предприятия показатели, которые были приведены в таблице (2.1).

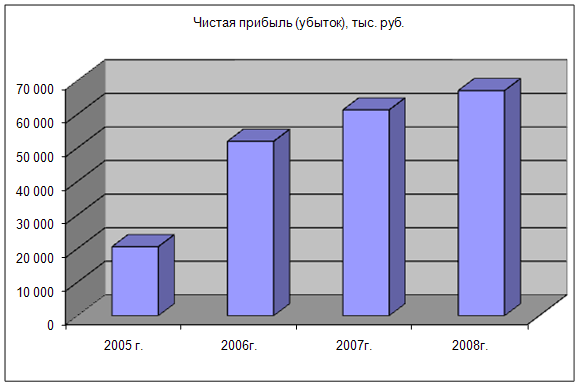

Динамика выручки, чистой прибыли и производительности труда показана на рисунках (1), (2), (3).

Рисунок 1 – Динамика изменения выручки от реализации

Рисунок 2 – Динамика изменения чистой прибыли

Рисунок 3 – Динамика изменения производительности труда

Приведенные выше данные свидетельствуют о том, что предприятие находится на стадии роста. С каждым годом увеличивается выручка от реализации и чистая прибыль, а значит, растет объем произведенной и проданной продукции, повышается спрос на товары и снижается себестоимость. Повышение производительности труда показывает, что улучшается эффективность производства за счет экономии затрат труда (рабочего времени) на изготовление единицы продукции, а следовательно сокращения текущих издержек на производство единицы продукции по статье «Заработная плата основных производственных рабочих» или за счет дополнительного количества произведенной продукции в единицу времени. Значительное влияние на рост производительности труда оказывает также внедрение достижений научно-технического прогресса, которое проявляется в использовании экономичного оборудования и современных технологий.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... финансовых показателей; • предоставляет возможности определения жизнеспособности финансовых проектов; • служит инструментом получения внешнего финансирования. Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий несколько последовательных этапов: I этап. Анализ финансового состояния предприятия в ретроспективе; ...

... для эффективной деятельности в конкурентной среде. 1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора Как уже было отмечено, достаточно слабый уровень бизнес-планирования в кредитных организациях являются сдерживающими внутренними факторами развития банковского сектора России. У большинства банков слабо развиты навыки выбора ключевых направлений деятельности и ...

0 комментариев