Министерство образования и науки Российской Федерации

федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный университет технологии и дизайна»

Колледж технологии, моделирования и управления

УТВЕРЖДАЮ

Зам. директора по учебной

работе КТМУ СПГУТД

____________ Старк М.В.

«__ » ___________2016 г.

КУРСОВАЯ РАБОТА

Тема: «Анализ показателей финансово-хозяйственной деятельности торговой организации на примере магазина «Продукты»

Студент _______________ Щемелева О.А.

Руководитель _______________ Трофимова Л.В.

Санкт-Петербург 2016 г.

Содержание

ВВЕДЕНИЕ. 3

Глава 1 Оценка маркетинговой деятельности торговой организации. 1.1 Организационно-экономическая характеристика торговой организации. 5

1.2 Оценка товара торговой организации. 8

1.3 Оценка ценовой политики торговой организации. 13

1.4. Политика продвижения. 18

2 Анализ розничного товарооборота. 20

2.1 Информационное обеспечение анализа розничного товарооборота. 20

2.2 Анализ розничного товарооборота. 20

2.3 Анализ товарно-групповой структуры товарооборота. 21

2.4 Анализ ритмичности товарооборота. 22

2.5.1 Анализ товарных ресурсов. 23

2.5.2 Анализ трудовых ресурсов. 25

2.5.3 Анализ материально-технической базы.. 28

3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации. 31

3.1 Вывод по общему анализу товарооборота. 31

3.2 Рекомендации по повышению эффективности деятельности организации. 32

ЗАКЛЮЧЕНИЕ. 35

Список использованных источников. 36

Приложения. 37

|

Изм |

Лист |

№Докумен |

Подпись |

Дата |

||||

|

Разработал |

Щемелева |

Лит |

Лист |

Листов |

||||

|

Проверил |

Трофимова |

КП |

2 |

42 |

||||

|

ФАО РФ КТМУ |

||||||||

ВВЕДЕНИЕ

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно - финансового состояния и с целью выявления, неиспользованных резервов повышения эффективности деятельности организаций.

Принятие обоснованных, оптимальных управленческих решений невозможно без предварительного проведения всестороннего, глубокого экономического анализа деятельности организации.

Результаты проведенного экономического анализа используются для установления обоснованных плановых заданий.

Экономический анализ содействует повышению эффективности деятельности организаций, наиболее рациональному и эффективному использованию основных фондов, материальных, трудовых и финансовых ресурсов, устранению излишних издержек и потерь, и, следовательно, проведению в жизнь режима экономии.

Анализ позволяет установить наличие или отсутствие у организации финансовых затруднений, выявить их причины и наметить мероприятия по устранению этих причин.

При анализе финансовых результатов деятельности организации устанавливаются причины убытков, намечаются пути устранения этих причин, изучается влияние отдельных факторов на величину прибыли, делаются рекомендации по максимизации прибыли за счет использования выявленных резервов ее роста и намечаются пути их использования.

Основные цели курсовой работы заключаются в следующем:

- закрепление практических методик анализа розничного товарооборота торговой организации;

- освоение навыков разработки практических рекомендаций в области повышения экономических показателей деятельности торговой организации.

Цели курсовой работы достигаются путем:

- направленного использования теоретической, методической и практической информации по теме работы;

- анализа конкретной ситуации, идентификации ее проблемных аспектов и факторов;

-разработка предложений, позволяющих повысить эффективность хозяйственной деятельности торговой организации, на основе темы работы.

Глава 1 Оценка маркетинговой деятельности торговой организации.

1.1 Организационно-экономическая характеристика торговой организации

Магазин «Продукты» (Рис 1) был основан в виде индивидуального предпринимательства ИП Ивченко Р.А. в августе 2004 года.

В октябре 2012 года магазин был перепродан ИП Ширякова Л.Б.

Индивидуальное предприятие – предприятие, принадлежащее гражданину на праве собственности или членам его семьи на праве общей долевой собственности. По своим обязательствам индивидуальное (единоличное) предприятие, его владелец отвечает всем капиталом предприятия и своим имуществом. Все дела такого предприятия ведет его владелец или уполномоченные им служащие.

Рис. 1. Наименование магазина

Уставной капитал ИП

Индивидуальный предприниматель отвечает по своим обязательствам всей собственностью, которая принадлежит ему по закону, исключая собственность, на которую по закону не может быть направлено взыскание. Действующий закон не обязывает иметь уставной капитал для индивидуального предпринимателя, но создать аналог такого капитала самостоятельно желательно для любого серьезного предпринимателя. Финансовый резервный капитал, может быть употреблен только на конкретные нужды, к примеру, на компенсацию убытков, которые могут образовываться в процессе ведения бизнеса или для покупки основных средств. Законодательно такого распоряжения нет, но каждый предприниматель вправе решить основать свой резервный капитал и в будущем такие шаги могут позволить успешно работать даже в сложный экономический период.

|

|

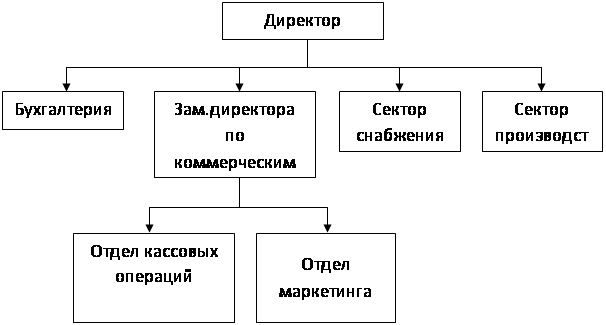

Рис. 2 Структура управления магазина «Продукты»

В магазине продукты работают 5 сотрудников, из них 2 продавца-кассира, директор и 2 сотрудника - вспомогательный персонал.

Все сотрудники работают по расписанию:

- Продавцы - кассиры –по 0,5 дня

- Директор - 4/2

-Вспомогательный персонал- 5/2

Списочная численность работников магазина «Продукты» по состоянию на 31 декабря 2014 года составила 5 человек

Здание, которое используется под магазин, является отдельно стоящим и капитальным, что говорит о том, что оно пригодно для размещения магазина.

Здание является одноэтажным.

Устройство здания соответствует всем технологическим требованиям. Архитектура здания гармонично сочетаться с окружающей застройкой.

Также данное здание соответствует санитарно-гигиеническим требованиям. Есть отопление, освещение, система вентиляции водоснабжение и канализация. Они необходимы не только для создания надлежащих условий работы торгового персонала, но и для нормального осуществления торгово-технологического процесса в магазине. При помощи отопления и вентиляции создается оптимальная воздушно-влажностная среда и температура воздуха в помещениях. Во всех помещениях магазинов предусмотрено освещение, обеспечивающее нормальный режим работы предприятий.

Магазин «Продукты» считается неспециализированным, с комбинированным ассортиментом, так как осуществляют реализацию товаров нескольких групп.

Магазин должен располагать комплексом помещений, необходимых для рационального функционирования торгово-технологического процесса.

Совокупность помещений магазина в соответствующей их взаимосвязи составляет его технологическую планировку магазина «Продукты»

Торговый зал.

Площадь торгового зала составляет 31,78 квадратные метра. Площадь, форма и пропорции торгового зала в значительной степени обусловливает уровень обслуживания покупателей, оказывают влияние на построение торгово-технологического процесса в магазине, на экономические показатели его работы. Торговый зал занимает большую долю в общей площади магазина. Он служит для размещения рабочего и выставочного запаса товаров. В торговом зале организованы рабочие места продавцов - кассиров. Поэтому устройство и планировка торгового зала отвечают требованиям рациональной организации совершаемых здесь операций. Важнейшими из этих требований являются: свободное движение покупательского потока; обеспечение кратчайших путей движения товаров из зон хранения и подготовки товаров к продаже к местам их выкладки и размещения; создание условий хорошей просматриваемости и удобства для ориентации покупателей, все эти требования соблюдаются в магазине «Продукты».

F Административно-бытовые помещения.

Сюда относится: стол директора магазина, стол для приема пищи сотрудников. Общая площадь данных помещений составляет 4,75 квадратных метра.

F Помещения для приемки, хранения и подготовки товаров к продаже.

Сюда относят складское помещение, общей площадью 7,9 квадратные метра, которое служит для приемки, разгрузки, и хранению товара.

Все помещения магазина расположены с учетом обеспечения рациональной взаимосвязи между ними. Планировка торговых помещений, а также помещений (зон) для приемки, хранения и подготовки товаров к продаже, административно-бытовых помещений отвечает следующим основным требованиям:

- торговые помещения непосредственно связаны с помещениями для хранения и подготовки товаров к продаже, чтобы можно было обеспечить оперативное пополнение товарных запасов в торговом зале, используются кратчайшие пути движения товаров;

- торговый зал и кладовые расположены на одном уровне;

-торговый зал связан с помещениями для приемки товаров кратчайшим путем;

- административно-бытовые помещения связаны с торговыми помещениями, а также с помещениями для приемки, хранения и подготовки товаров к продаже.

Размещение помещений и их планировка направлены на обеспечение максимальных удобства для покупателей при отборе и покупке ими товаров. Планировка помещений магазина обеспечивает нормальные условия работы персонала, высокий уровень производительности труда работников

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

Общая сумма основных средств составляет 664934 рублей.

Магазин расположен по адресу: 182575 Псковская область, Усвятский район, д. Чурилово

1.2 Оценка товара торговой организации.

Таблица 1 Ассортимент магазина.

|

Продукты питания |

Кондитерские изделия |

Алкогольные напитки |

Безалкогольные напитки |

Табак |

Косметика и средства гигиены |

Бытовая химия и хозяйственные товары |

|

Хлеб и хлебобулочные изделия |

Шоколадные батончики |

Пиво |

Газированные напитки |

Сигареты |

Уход за кожей лица и тела |

Стиральные порошки |

|

Зерномучные товары(крупа, мука, макаронные изделия) |

Шоколадные плитки |

Слабоалкогольные коктейли |

Соки, нектары, морсы |

Декоративная косметика |

Пятновыводители, антистатики |

|

|

Сахар-песок, сахар-рафинад |

Шоколадные конфеты в наборах |

Шампанское |

Минеральная вода |

Парфюмерия, дезодоранты |

Кондиционеры для белья |

|

|

Крахмал |

Развесные шоколадные конфеты |

Игристые вина |

Холодный чаи |

Шампуни, бальзамы |

Средства для мытья посуды, для посудомоечных машин |

|

|

Яйцо куриное |

Карамель, леденцы, драже, ирис |

Вино |

Квас |

Средства для окрашивания и укладки волос |

Средства для чистки, дезинфекции |

|

|

Мясо, мясные продукты, колбасы |

Мороженое |

Водка |

Энергетические напитки |

Зубная паста, щетки |

Средства по уходу за кожаными изделиями, обувью |

|

|

Рыба и морепродукты |

Жевательная резинка, конфеты |

Чай, кофе |

Гели для душа, соль и пена для ванны ,мыло |

Средства от бытовых насекомых, грызунов |

||

|

Консервы мясные и рыбные |

Печенье, бисквиты |

Бритвы, средства для бритья и эпиляции |

Освежители воздуха |

|||

|

Консервированные овощи и фрукты |

Вафли |

Средства женской гигиены |

Влажные салфетки |

|||

|

Молочные продукты |

Готовые торты, вафельные торты |

Бумажные полотенца, бумажные платочки |

||||

|

Масло, маргарин |

Пряники |

Ватные, диски |

||||

|

Специи и приправы |

Конфеты суфле, птичье молоко |

Туалетная бумага |

||||

|

Овощи, фрукты, ягоды, грибы |

Халва, конфеты халва |

|||||

|

Продукты быстрого приготовления |

Драже в шоколаде |

|||||

|

Замороженные продукты |

Мармелад |

|||||

|

Майонез, кетчуп, томатная паста, соусы |

Козинаки |

|||||

|

Хлопья, мюсли, готовые завтраки |

Курага, чернослив |

|||||

|

Орешки, семечки |

Мед |

|||||

|

Чипсы, сухарики |

||||||

|

Снеки |

||||||

|

Вяленые, сушеные морепродукты |

Рыночная атрибутика исследуемого товара.

В качестве исследуемого товара выбраны макароны «Роллтон» Спагетти.

Рис. 3 . Торговый знак

Фирменным сочетанием цветов, являются желто-красный цвет.

Бренд «Роллтон» является давним участником на отечественном рынке макаронных изделий

По традиционный рецептуре изготавливаются макароны. Ничего лишнего нет в их составе, только чистая вода и мука, полученная из российской пшеницы.

Твердые сорта пшеницы используются для изготовления макарон «Роллтон».

« Итальянцы говорят, что макаронами являются только те, которые изготовлены из твердых сортов, а остальное все - это не макароны ».

Макароны сохраняют упругость и не развариваются. Они не уступают по вкусу итальянским макаронам, но в то же время они являются гораздо доступнее.

Производители считают, что приверженцы здоровой пищи оценят высокие потребительские качества новых макарон. Практически каждый день можно есть представленные «Роллтон» макароны и не бояться потолстеть. И, кроме того, одна порция макарон способна обеспечить треть суточной нормы белка.

На каждой упаковке макарон указан : способ приготовления, время приготовления и рецепт от журнала «Гастрономъ» (Рис 4)

Рис. 4. Рецепт от журнала.

Товар упакован в пакет прямоугольной формы * 450 грамм. ( Рис. 5 ).

Благодаря прозрачной части упаковки, покупатель может оценить качество товара

Рис. 5 Упаковка. Внешний вид

Изделия макаронные. Спагетти.

Масса нетто: 450 г.

Группа А , Высший сорт. ГОСТ 31743

Производитель:ООО "Маверен Фуд Сентрал", Россия.

Состав: мука из твердых сортов пшеницы, вода питьевая.

Пищевая ценность на 100г продукта: белки - 10,4г, жиры - 1,1г, углеводы - 71,5г.

Энергетическая ценность 344 ккал. Срок хранения 24 месяца.

1.3 Оценка ценовой политики торговой организации.

Ценовая политика – важнейшая составная часть маркетинговой политики, состоящая в установлении (определении) цен, обеспечивающих выживание организации в рыночных условиях, и включающая выбор метода ценообразования, разработку ценовой системы, выбор ценовых рыночных стратегий

Ценовая стратегия — это стратегическая линия, проводимая продавцами товаров в отношении установления цен предложения на рынке.

Суть ценовой политики предприятия заключается в том, чтобы устанавливать на товары (услуги) такие цены и так варьировать ими в зависимости от положения на рынке, чтобы обеспечить намеченный объем прибыли и решать другие задачи предприятия.

Цена на продукт для предприятия является не только важным фактором, определяющим его прибыль, но и условием успешной реализации товаров.

Стандартная торговая наценка для продуктовых магазинов значительно ниже, чем в магазинах непродовольственной сферы и составляет порядка 15-25%;

Как правило, спрос определяет максимальную цену, которую фирма может запросить на свой товар. Минимальная цена определяется издержками фирмы. Но независимо от этого, фирме необходимо знать цены и качество товаров своих конкурентов.

Рынок макаронных изделий, это обширный рынок с хорошо развитой конкуренцией. Поэтому большинство фирм, которые продвигают свой товар на этом рынке, используют метод ценообразования, ориентируясь на цены конкурентов

Фирма «Роллтон», благодаря своей популярности на рынке среди потребителей и конкурентов, назначает цены выше, чем их конкуренты. Сами же конкуренты стараются следить за ценовой политикой данной фирмы. Если популярность фирмы конкурентов (например «Макфа»), способна противостоять фирме»Роллтон», то они (конкуренты) могут немного повысить цены, но такие фирмы, которые производят не качественный или устаревший товар и являются аутсайдерами рынка, не могут позволить своим товарам стоить дороже или так же как товары данной фирмы.

Дистрибьюторы данного товара, относятся к назначенной цене вполне положительно, т. к. этот товар, на данный момент, имеет повышенный спрос и хорошо продается.

На данный момент, зайдя в магазин, можно обнаружить, что цена товара составляет в среднем от 40 до 90 рублей, т. е. проходя через несколько дистрибьюторов, стоимость товара увеличивается, чем больше дистрибьюторов, тем больше цена товара. Данные макаронные изделия проходят не через одного дистрибьютора, поэтому торговая надбавка на товар составляет 13%. Себестоимость макаронных изделий в среднем составляет 32 рубля.

На данный момент цена зафиксирована, и увеличиваться не будет. Цены на товар могут возрасти, если увеличатся цены на сырье. Сильный рост цен объясняется подорожанием пшеницы на мировой бирже и высокой общей инфляцией. Но за несколько лет программа поддержки АПК дала свой результат. В итоге, в прошлом году собрали рекордный урожай зерна. В этом году он опять составит не менее 95-97 миллионов тонн, как считают в Российском зерновом союзе. Это намного выше внутренних потребностей страны. К тому же запасы зерна в мире находятся на рекордном уровне, и цены на него сравнительно невысоки. Значит, дефицита ждать неоткуда, и дорожать зерно не будет. А раз так, не будут расти в цене и макароны.

Анализ цен конкурентов.

Существенное влияние на цену оказывает поведение конкурентов и цены на их продукцию. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров.

Изучая продукцию конкурентов, их ценовые возможности, интервьюируя покупателей, предприниматель обязан объективно оценить позиции своего товара по отношению к товарам конкурентов. От результатов такого анализа зависит правильное решение вопроса: реально ли установить более высокую цену на товар, чем у конкурентов, или преимуществом конкретного товара будет его более низкая цена.

Главными конкурентами магазина «Продукты», являются магазины : «Кооператор» и «Белорусские товары».

Таблица 2 Цены конкурентов.

|

Конкуренты |

Цена, руб. |

|

1. «Продукты» |

42 |

|

2. «Кооператор» |

45 |

|

3. «Белорусские товары» |

43 |

Аналогичный товар, макаронные изделия фирмы «Роллтон» спагетти, представленный в магазинах конкурентов, выше в цене, чем в магазине «Продукты». В магазине «Кооператор» цена товара составляет 45 рублей за упаковку, а в магазине «Белорусские товары»-43 рубля. Из этого следует, что предприниматель может установить более высокую цену на свой товар, но так же может оставить цену без изменений, так как данный товар имеет большой спрос у потребителей, а увеличение цены может повлечь за собой снижение спроса и уменьшить прибыль предпринимателя.

Таблица 3 Анализ цен конкурентов

|

Товарная группа |

Цены конкурентов, руб. |

||

|

Макаронные изделия |

«Продукты» |

«Кооператор» |

«Белорусские товары» |

|

Спагетти –«Роллтон» ООО"Маревен Фуд Сэнтрал" |

42 |

45 |

43 |

|

Гнезда- «Роллтон» ООО"Маревен Фуд Сэнтрал" |

70 |

70 |

71 |

|

Лапша яичная- «Роллтон» ООО"Маревен Фуд Сэнтрал" |

70 |

70 |

69 |

|

Трубки-«Роллтон» ООО"Маревен Фуд Сэнтрал" |

40 |

42 |

39 |

|

Перья-«Роллтон» ООО"Маревен Фуд Сэнтрал" |

40 |

41 |

40 |

|

Рожки- «Роллтон» ООО"Маревен Фуд Сэнтрал" |

43 |

45 |

40 |

|

Ракушки-«Роллтон» ООО"Маревен Фуд Сэнтрал" |

45 |

45 |

46 |

|

Рожки-« Смак» ОАО «Макфа» |

30 |

33 |

35 |

|

Развесные-рожки ООО «Тверской Мелькомбинат» |

44 |

45 |

42 |

|

Средняя цена: |

47,1 |

48,4 |

47,2 |

Таблица 4 Анализ цен конкурентов

|

Товарная группа |

Цены конкурентов, руб. |

||

|

Конфеты шоколадные |

«Продукты» |

«Кооператор» |

Белорусские товары» |

|

Чио рио «Яшкино» |

332 |

333 |

330 |

|

Левушка «Славянка» |

272 |

270 |

280 |

|

Поэзия «Невский кондитер» |

255 |

253 |

255 |

|

Славяночка «Славянка» |

340 |

340 |

340 |

|

Оберег резеда «Слад&Ко» |

345 |

350 |

346 |

|

Нежель «Глобус» |

325 |

328 |

325 |

|

Сливки-ленивки «Roshen» |

255 |

255 |

260 |

|

Бананоман «Славянка» |

282 |

284 |

284 |

|

Медунок «Славянка» |

285 |

283 |

280 |

|

Алжан «Славянка» |

305 |

307 |

305 |

|

Средняя цена: |

299,6 |

300,3 |

300,5 |

Из данных таблиц мы видим, что средняя цена на макаронные изделия выше в магазине «Кооператор» на 1,3 руб., а в магазине «Белорусские товары» на 0,1 руб. Средняя цена шоколадных конфет составила в магазине «Кооператор» на 0,7 руб., а в магазине «Белорусские товары» на 0,9 руб., выше, чем в магазине «Продукты». Из этого можно сделать вывод, что цены магазина «Продукты» ниже, чем у его конкурентов. Это влечет за собой более высокий спрос на товар, чем у конкурентов и увеличивает прибыль предпринимателя.

1.4. Политика продвижения

Магазин продукты ведет метод индивидуального обслуживания (продажи через прилавок), поэтому использует личные (прямые продажи).

Это часть продвижения товаров, включающая их устное представление с целью продажи в беседе с потенциальными покупателями. Другое название этой деятельности — прямой - маркетинг. Он не требует дополнительных финансовых вложений и выступает в качестве более высокого уровня организации бизнеса, чем банальная розничная торговля или оказание бытовых услуг.

Как минимум этот вид продвижения подразумевает знание торговым персоналом особенностей применения и обслуживания продаваемых товаров, а также квалифицированное обслуживание покупателей. Речь идет о коммуникативных технологиях продвижения товара в процессе общения с покупателями. Продавец в торговом зале призван предоставить покупателю «последний аргумент» в пользу принятия решения о покупке товара.

Игнорирование методов прямых продаж может привести к существенному их сокращению, даже если все остальные условия маркетинга соблюдены. Так, к примеру, если товар дешевый и качественный, расположение магазина идеальное, ассортимент огромный и рекламная кампания эффективная, но продавцы отличаются грубостью и незаинтересованностью в общении, продажи в торговой точке вряд ли будут успешными.

Суть личных продаж сводится к тому, чтобы превратить торгового агента из простого приемщика заказов от потребителей в их активного добытчика. Организация личных продаж основывается на использовании двух основных подходов:

ориентация на продажи: метод агрессивных продаж, предусматривающий дискредитацию конкурентов, преувеличение достоинств собственных товаров и скидки за немедленную покупку. Девиз такого подхода: «Продажи любой ценой»; ориентация на клиента: метод участия в решении проблем клиентов. Базируется на выявлении нужд потенциальных клиентов и предложении способов их удовлетворения. Девиз такого подхода: «Продажи через сотрудничество».Личные продажи обладают целым рядом преимуществ, среди которых можно выделить:

индивидуальный подход к каждому потребителю и возможность передачи значительного объема информации; меньший, чем в рекламе, размер издержек, не приносящих финансового результата; обратная связь с потребителями, позволяющая своевременно корректировать рекламные кампании и производственный процесс.Основным недостаткомличных продаж является более высокий уровень оборотных издержек, чем в традиционной торговле, так как отношения внутри торговой сети часто строятся по принципу «пирамиды». Личные продажи наиболее эффективны тогда, когда продавец обладает эксклюзивным товаром на рынке.

Если товар продается одновременно коммивояжерами и розничной торговлей, то личные продажи неминуемо теряют конкурентоспособность, поскольку товар теряет эксклюзивность в глазах покупателей.

В целом личные продажи чрезвычайно эффективны при решении ряда маркетинговых задач: выявления потенциальных клиентов, сбора информации о рынке и т. д. Опора на торговый персонал позволяет более эффективно осуществлять контакты с потребителями и быстрее реагировать на любые изменения рыночной ситуации.

2 Анализ розничного товарооборота

2.1 Информационное обеспечение анализа розничного товарооборота

Розничный товарооборот – это объем продаж товаров торговой организацией в денежном выражении за определенный период времени.

Розничный товарооборот является одним из основных показателей деятельности предприятия торговли.

Источниками информации для анализа розничного товарооборота являются плановые данные, формы бухгалтерской и статистической отчетности, учетные регистры, первичная документация.

В процессе внутреннего анализа необходимо выявить и изучить причины, способствовавшие выполнению плана розничного товарооборота, а также причины, вызвавшие его невыполнение.

После рассмотрения выполнения плана следует изучить динамику розничного товарооборота. В этих целях товарооборот за данный отчетный период сравнивается с соответствующим показателем предыдущего периода.

2.2 Анализ розничного товарооборота

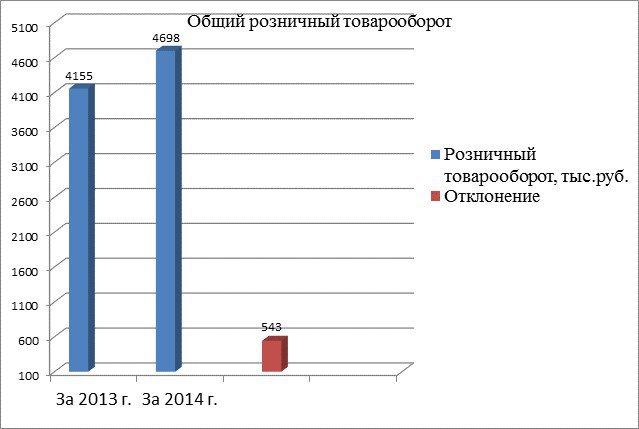

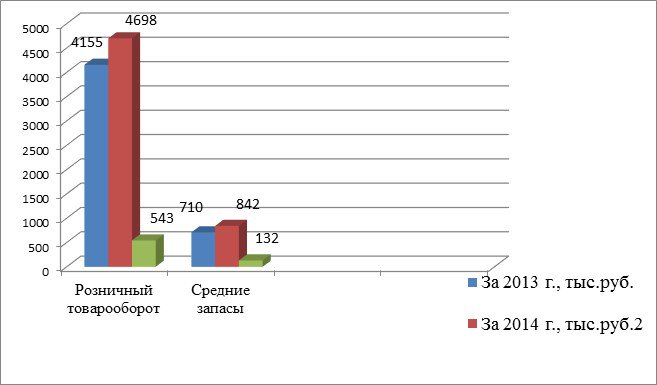

Таблица 1- Общий розничный товарооборот.

|

Показатель |

За 2012 г., тыс.руб. |

За 2013 г., тыс.руб. |

Отклонение (+/-) |

Темп отклонения, % |

|

Розничный товарооборот |

4155 |

4698 |

+ 543 |

113 |

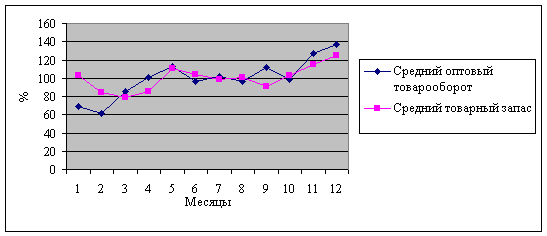

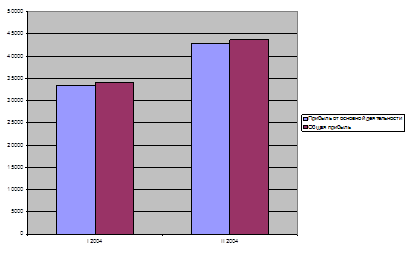

По данным таблицы 1 розничный товарооборот в 2013 г. составляет 4155 тыс.руб., а в 2014 г. - 4698 тыс.руб.. В 2014 году розничный товарооборот по сравнению с 2013 годом увеличился на 543 тыс.руб., а темп отклонения равен 13%, из этого следует что 2014 год оказался более успешным, чем 2013 г., т.к. увеличение продаж связано с увеличением покупательского потока, что является положительным фактором для организации.

2.3 Анализ товарно-групповой структуры товарооборота

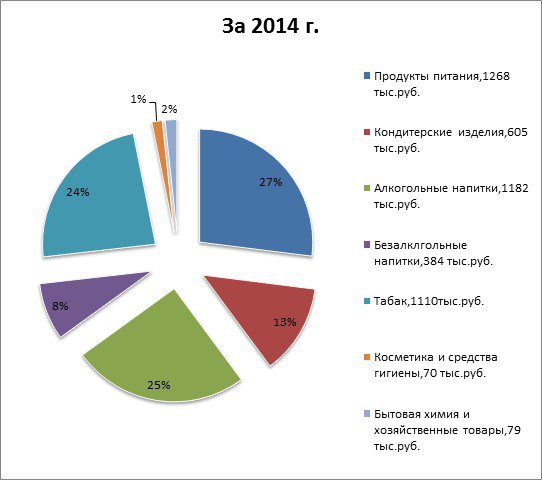

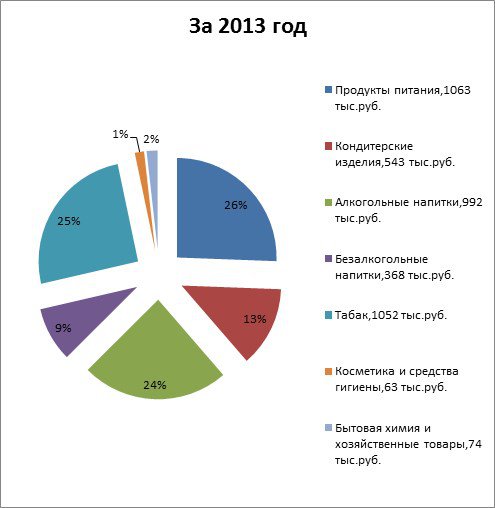

Таблица 2 - Товарно-групповая структура товарооборота

|

Товарные группы |

2013 |

2014 |

Темп отклонения |

Изменения в динамике структуры товарооборота, % |

||

|

Сумма, руб. |

Удельный вес, % |

Сумма, руб. |

Удельный вес, % |

|||

|

Продукты питания |

1063 |

25,6 |

1268 |

27 |

119,2 |

+ 1,4 |

|

Кондитерские изделия |

543 |

13,1 |

605 |

12,9 |

111,4 |

- 0,2 |

|

Алкогольные напитки |

992 |

23,9 |

1182 |

25,1 |

119,1 |

+ 1,2 |

|

Безалкоголь-ные напитки |

368 |

8,9 |

384 |

8,2 |

104,3 |

- 0,7 |

|

Табак |

1052 |

25,3 |

1110 |

23,6 |

105,5 |

- 1,7 |

|

Косметика и средства гигиены |

63 |

1,5 |

70 |

1,5 |

111,1 |

0 |

|

Бытовая химия и хозяйственные товары |

74 |

1,7 |

79 |

1,7 |

106,7 |

0 |

|

Итого |

4155 |

100 |

4698 |

100 |

113 |

0 |

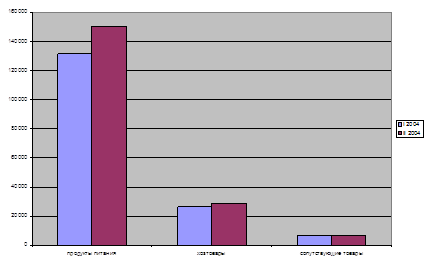

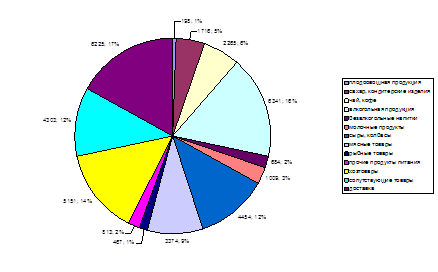

По данным таблицы 2 видно, что наибольший товарооборот за 2014 г. по группе товаров «Продукты питания» составил 1268 тыс.руб., а наименьший товарооборот составил 70 тыс.руб. по товарной группе «Косметика и средства гигиены». Товарооборот за 2014 г. по группам товаров «Кондитерские изделия» составил 605 тыс.руб., «Алкогольные напитки» составил 1182 тыс.руб., по «Безалкогольным напиткам» составил 384 тыс.руб., по группе товаров «Табак» составил 1110 тыс.руб., по группе товаров «Бытовая химия и средства гигиены» составил 79 тыс.руб. В структуре товарооборота 2014 года удельный вес по «Продуктам питания» составляет 27%, по «Алкогольным напиткам» 25,1%, по «Безалкогольным напиткам» 8,2%, по группе «Табак» удельный вес составил -23,6%, по «Косметика и средства гигиены» -1,5%., по группе «Бытовая химия и хозяйственные товары» -1,7%.Произошли изменения в удельном весе по товарным группам, а именно: удельный вес по «Кондитерским изделиям» в 2014 г. по сравнению с 2013 г. уменьшился на 0,2% ,по «Безалкогольным напиткам» удельный вес уменьшился на 0,7%, а по товарной группе «Табак» уменьшился на 1,7%. По товарным группам «Косметика и средства гигиены» и «Бытовая химия и хозяйственные товары» удельный вес в 2014 г. по сравнению с 2013 г. не изменился. Удельный вес по «Продуктам питания» в 2014 г. по сравнению с 2013 г. увеличился на 1,4%, а по «Алкогольным напиткам» увеличился на 1,2%. В следствии чего произошло и увеличение розничного товарооборота по этим группам.

2.4 Анализ ритмичности товарооборота

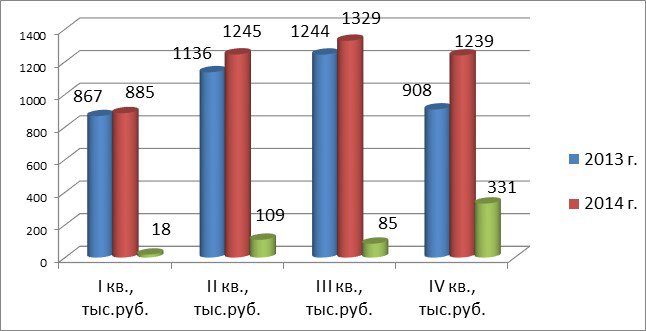

Таблица 3- Структура товарооборота по кварталам.

|

Квартал |

За 2013 г. |

За 2014 г. |

Отклонение (+/-) |

Темп отклонения, % |

||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

|||

|

I кв. |

867 |

20,9 |

885 |

18,8 |

+18 |

102 |

|

II кв. |

1136 |

27,3 |

1245 |

26,5 |

+109 |

109,5 |

|

III кв. |

1244 |

29,9 |

1329 |

28,3 |

+85 |

106,8 |

|

IV кв. |

908 |

21,9 |

1239 |

26,4 |

+331 |

136,4 |

|

Итого |

4155 |

100 |

4698 |

100 |

+543 |

113 |

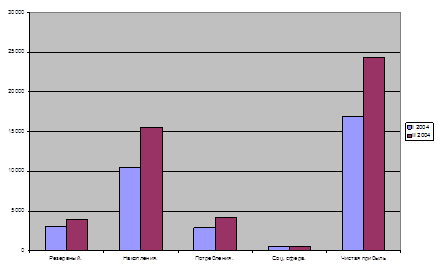

По данным таблицы 3 видно, что наибольший товарооборот в 2014 г. составил 1329 тыс. руб. в 3 квартале, что по сравнению с 2013 г. на 85 тыс.руб. больше. Наименьший товарооборот в 2014 г. составил 885 тыс.руб., что по сравнению с 2013 г. на 18 тыс.руб. больше.

Произошли изменения в структуре товарооборота:

- в 1 квартале 2014 г. удельный вес составил 18,8% , а в 2013 г. – 20,9%, что по сравнению с прошлым годом на 2,1% меньше.

- во 2 квартале 2014 г. удельный вес составил 26,5%, а в 2013 г. –27,3%, что по сравнению с прошлым годом на 0,8% меньше.

- в 3 квартале 2014 г. удельный вес составил 28,3%, а в 2013 г. – 29,9%, что по сравнению с прошлым годом на 1,6% меньше.

- в 4 квартале 2014 г. удельный вес составил 26,4%, а в 2013 г. – 21,9%, что по сравнению с прошлым годом на 4,5% больше.

В целом произошло увеличение розничного товарооборота по всем кварталам. Изменение в структуре товарооборота говорит о его неритмичности, но на это могли повлиять: низкие цены конкурентов, кризисная ситуация в стране.

2.5.1 Анализ товарных ресурсов

Товарные ресурсы организации формируются за счет поступления товаров и товарных запасов. Анализ товарных ресурсов начинается с товарного баланса.

Формула товарного баланса:

|

Зн + П = РО +В +Зк |

(1) |

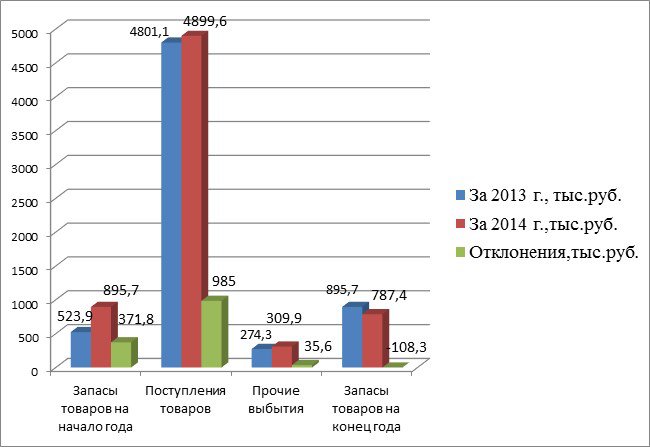

В (2013 г.)= 4155 +895,7 -523,9 -4801,1 = 274,3 тыс. руб.

В (2014 г.)= 4698 + 787,4 -895,7 - 4899,6 = 309,9 тыс. руб.

Таблица 4 – Анализ товарных ресурсов.

|

Показатели |

За 2012 г., тыс. руб. |

За 2013 г., |

Отклонение, |

Влияние на изменение товарооборота, (+/-) |

|

Запасы на начало |

523,9 |

895,7 |

+371,8 |

+371,8 |

|

Поступления |

4801,1 |

4899,6 |

+985 |

+985 |

|

Выбытия |

274,3 |

309,9 |

+35,6 |

-35,6 |

|

Запасы на конец |

895,7 |

787,4 |

-108,3 |

+108,3 |

|

Розничный товарооборот |

4155 |

4698 |

+543 |

+543 |

По данным таблицы 4 видно, что товарные запасы на начало года в 2014 году по сравнению с 2013 г. увеличились на 371,8 тыс.руб. и составляют 895,7 тыс.руб. Поступления товаров в 2014 г. составляют 4899,6 тыс.руб., что по сравнению с 2013 г. на 985 тыс.руб. больше, чем в 2013 г. Прочие выбытия товаров в 2014 году увеличились на 35,6 тыс. руб., и составляют 309,9 тыс.руб. Запасы товаров на начало года уменьшились на 108,3 тыс.руб., и составляют 787,4 тыс.руб.. Все эти факторы положительно влияют на увеличение товарооборота, а именно: увеличение запасов товаров на начало года, увеличение поступления товаров, и уменьшение числа запасов товаров на конец года, а увеличение прочих выбытий товаров отрицательно влияет на товарооборот.

Товарооборачиваемость – время, необходимое для полного обновления запаса, или количество дней, за которое оборачивается средний товарный запас. Измеряется данный показатель количеством оборотов, совершенных товарными запасами за исследуемый период и продолжительностью одного оборота.

Скорость оборота (С) или время обращения товаров в количестве оборотов определяется по формуле:

|

С=РО/Зср |

(2) |

|

|

Или |

С=Д/В |

(3) |

Где,

Зср – средние товарные запасы;

Д – число дней в периоде (360)

Время обращения товаров в днях (В) определяется по формуле:

|

В=Зср*Д/РО |

(4) |

|

|

Или |

В=Зср/РОодн |

(5) |

Где РО одн – однодневный товарооборот.

Расчет:

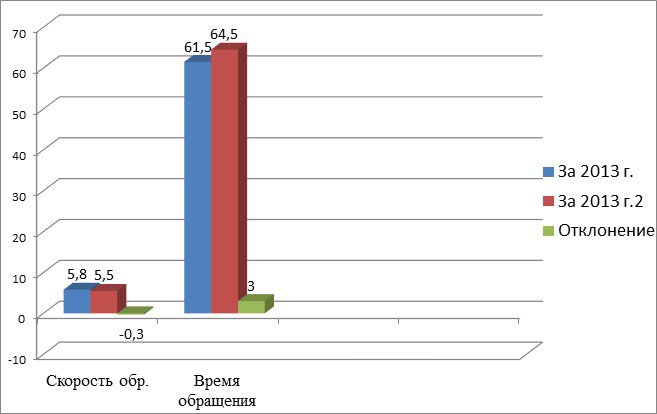

С (2013 г.)= 4155 / 710 = 5,8

С (2014 г.)= 4698 / 842 = 5,5

В (2013 г.)= 710*360/4155 = 61,5

В (2014 г.)= 842*360/4698 = 64,5

Таблица 6 – Анализ товарооборачиваемости товаров.

|

Показатели |

За 2012 г. |

За 2013 г. |

Отклонение, (+/-) |

Темп отклонения, % |

|

Розничный товарооборот, тыс.руб. |

4155 |

4698 |

+543 |

113 |

|

Средние запасы, тыс.руб. |

710 |

842 |

+132 |

118,6 |

|

Скорость обращения, в оборотах |

5,8 |

5,5 |

-0,3 |

94,8 |

|

Время обращения, в днях |

61,5 |

64,5 |

+3 |

104,8 |

По данным таблицы 6 видно, что скорость обращения товаров в 2014 году составляет 5,5 оборотов, а в 2013 году – 5,8 оборотов, из этого следует, что произошло уменьшение на 0,3 оборота. Время обращения в 2014 году составляет 61,5 дня, а в 2013 году – 64,5 дня, что по сравнению с прошлым годом на 3 дня больше. Из этих данных следует, что произошло увеличение времени обращения товаров, и уменьшилась скорость обращения товаров, это отрицательно влияет на динамику товарооборачиваемости.

2.5.2 Анализ трудовых ресурсов

Процесс продажи товаров связан с затратами, также затратами живого труда. Рациональное использование товарных ресурсов является одной из важных задач, связанной с переходом на интенсивный путь развития организации.

Оценивается структура кадров. Рост удельного веса продавцов в численности оперативных работников, а последних – в общей численности работающих считается положительным, т.к. от них в основном зависит рост объема продажи товаров.

Эффективность работы предприятия зависит от рациональной организации труда и повышения его производительности. Показателем производительности труда считается величина товарооборота на одного среднесписочного работника, а также по отдельным категориям.

Этот показатель определяется по формуле:

|

П=РО/Ч |

(6) |

Где П – производительность труда,

Ч – среднесписочная численность работников.

Расчет:

П (2013 г.)= 4155 / 5 = 831

П (2014 г.) = 4698 /5 = 939,6

Таблица 7- Анализ трудовых ресурсов.

|

Показатели |

За 2012 г. |

За 2013 г. |

Отклонение (+/-) |

Темп отклонения, % |

|

Розничный товарооборот, тыс.руб. |

4155 |

4698 |

+543 |

113 |

|

Среднесписочная |

5 |

5 |

0 |

100 |

|

В том числе продавцов |

2 |

2 |

0 |

100 |

|

Удельный вес продавцов в общем числе работников, % |

40 |

40 |

0 |

100 |

|

Среднегодовая |

831 |

939,6 |

+108,6 |

113 |

|

Среднегодовая выработка на продавца |

2077,5 |

2349 |

+271,5 |

113 |

По данным таблицы 7 видно, что розничный товарооборот увеличился на 543 тыс. руб., на это могло повлиять повышение цен на товар.

Среднесписочная численность по сравнению с 2013 г. не изменилась.

Удельный вес продавцов из общего числа работников в 2014 г. составляет 40%, а в 2013 г. так же- 40%. Среднегодовая выработка на 1 работника в 2014 г. составила 939.6 тыс.руб., что по сравнению с 2013 г. больше на 108,6 тыс.руб.. Среднегодовая выработка на 1 продавца в 2014 г. составляет 2349 тыс.руб., что по сравнению с 2013 г. увеличилась на 271,5 тыс.руб.

В отчетном году увеличилась производительность труда, а значит, труд работников организован рационально, таким образом можно сказать, что деятельность организации положительна.

На основании приведенных данных необходимо также определить влияние на отклонение товарооборота изменений среднесписочной численности продавцов и производительности их труда. Для этого используются следующие методы:

1. Метод цепной подстановки;

2. Метод абсолютных разниц;

3. Метод относительных разниц;

4. Интегральный метод

Таблица 8 – Анализ влияния на динамику товарооборота.

|

Наименование факторов |

Влияние на динамику товарооборота |

|

|

Расчет |

Сумма, тыс.руб. |

|

|

Изменения числа продавцов |

(2-2)*2077,5 |

0 |

|

Изменение среднегодовой выработки продавцов |

2*271,5 |

+543 |

|

Баланс |

543+0 |

+543 |

По данным таблицы можно сделать вывод, не смотря на то, что не произошло изменения численности продавцов, товарооборот увеличился на 543 тыс. руб. Следовательно, товарооборот на 2014 год составил 4698 тыс. руб.

2.5.3 Анализ материально-технической базы

Основные средства – часть имущества предприятия, которая многократно используется в торговом процессе в качастве средств труда.

К обобщающим показателям эффективности использования основных средств можно отнести показатели фондоотдачи, фондоемкости , фондооснащенности.

|

Фо=РО/Ф |

(7) |

Где Фо – Среднегодовая стоимость основных средств.

Фондоотдача показывает, сколько на каждый рубль основных средств, приходится рублей товарооборота.

|

Фе=Ф/РО |

(8) |

Где Фе – фондоемкость.

Фондоемкость показывает, сколько на каждый рубль товарооборота приходится стоимость основных средств.

|

Фосн=Ф/Ч |

(9) |

Где Фосн – фондооснащенность.

Расчет:

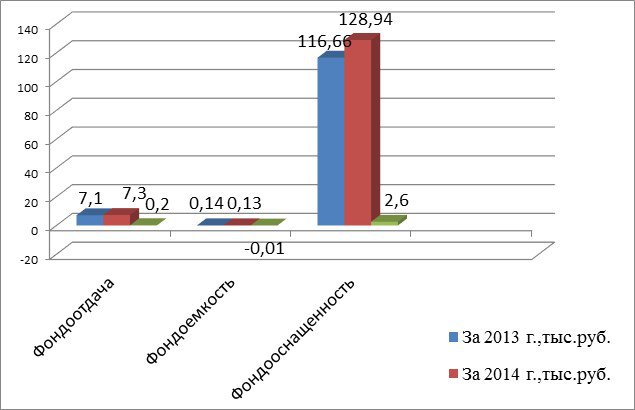

Фо (2013 г.)= 4155/ 583,3 = 7,1

Фо (2014 г.)= 4698/ 644,7 = 7,3

Фе (2013 г.)= 583,3/4155 = 0,14

Фе (2014 г.)= 644,7/ 4698 = 0,13

Фосн (2013 г.)= 583, 3/ 5 = 116,66

Фосн (2014 г.)= 644, 7/ 5 = 128,94

Таблица 9 – Анализ основных средств.

|

Показатели |

За 2013 г. |

За 2014 г. |

Отклонение (+/-) |

Темп отклонения, % |

|

Розничный товарооборот, |

4155 |

4698 |

+543 |

113 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

583,3 |

644,7 |

+61,4 |

110,52 |

|

Среднесписочная работников, чел. |

5 |

5 |

0 |

100 |

|

Фондоотдача, руб. |

7,1 |

7,3 |

+0,2 |

102,81 |

|

Фондоемкость, |

0,14 |

0,13 |

-0,01 |

92,85 |

|

Фондооснощенность, руб. |

116,66 |

128,94 |

+12,3 |

110,5 |

По данным таблицы 9 видно, что фондоотдача на 2014 г. составила 7300 руб., это означает, что на 1 рубль производственных основных фондов приходится 7300 руб. производимой продукции. Тем самым фондоотдача по сравнению с 2013 г. увеличилась на 200 руб. Это говорит о том, что организация потратила меньше основных средств, чем в 2013 году. Фондоемкость на 2014 год составила 130 руб., это значит, что на 1 рубль производимой продукции 2014 года, приходится 130 руб. основных средств, а 2013 года – 140 руб.

Что касается фондооснащенности, то она на 2014 г. составляет 128,94 тыс.руб., что означает, что на каждого работника приходится 128,94 тыс.рублей основных средств, и фондооснощенность 2014 года по сравнению с 2013 годом увеличилась на 12,28 тыс.руб.

Получается: по сравнению с прошлым годом фондоотдача и фондооснащенность увеличилась, а фондоемкость уменьшилась, что положительно влияет на розничный товарооборот и это значит, что предприятие работает эффективно.

Или

С каждого рубля вложенного в товарооборот 2013 года получено 7100 рублей, а с каждого рубля вложенного в товарооборот 2014 года получено 7300 рублей, из этого видно, что фондоотдача 2014 года по сравнению с 2013 годом увеличилась, что положительно сказывается на товарообороте.

В каждом рубле товарооборота 2013 года находится 140 рублей, а в каждом рубле товарооборота 2014 года – 130 рублей, фондоемкость 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором

3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации

3.1 Вывод по общему анализу товарооборота

Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным фактором для организации. На увеличение товарооборота могли повлиять: увеличение ассортимента товара, ценовая политика.

В структуре товарооборота наибольший удельный вес составляет по «Продуктам питания», а наименьший по «Косметике и средствам гигиены». Также произошли изменения в структуре товарооборота: увеличение удельного веса по «Алкогольным напиткам» на 1,2%, в следствии чего увеличился и товарооборот по этим товарным группам, что является положительным фактором для магазина.

Рассмотрим структуру товарооборота по кварталам. За 2014 г. наибольший удельный вес составил во 2 и 3 квартале, а именно 26,5% и 28,3%, а наименьший удельный вес в 1 и 4 кварталах, это 18,8% и 26,4%. Следует отметить, что товарооборот неритмичен, т.к. в течение года наблюдается 2 всплеска, которые приходятся на 2 и 3 квартала. В целом наблюдается положительная динамика, хотя неритмичность товарооборота отрицательно сказывается, как на работе с поставщиками, так и с определением оптимальных запасов, необходимых на каждый квартал года.

В динамике товарного баланса просматривается следующая картина. Фактический объем товарооборота вырос на 543 тыс. руб. и факторами побудившими рост товарооборота являются: увеличение объема поступления товаров в отчетном году, а также увеличение товарных запасов на начало года, Также, возможности увеличения товарооборота были немного повышены за счет снижения товарных остатков на конец года. Возможности увеличения товарооборота были немного снижены из-за увеличения прочих выбытий товаров.

Скорость оборота запасов в динамике уменьшилась на 0,3 оборота, а время обращения увеличилось на 3 дня.

Отсюда, уменьшение скорости оборота товаров увеличила нахождение товаров в запасе на 3 дня, что привело к излишку оборотных средств.

Что касается анализа трудовых ресурсов. План товарооборота выполнен на 113% из-за снижения производительности труда работников. На выработку работников торговли в стоимостном выражении повлияло изменение розничных цен.

3.2 Рекомендации по повышению эффективности деятельности организации

Улучшение использования основных фондов за счет своевременного и качественного проведения планово-предупредительных и капитальных ремонтов, повышения уровня квалификации обслуживающего персонала, технического перевооружения; продажи излишних основных фондов, а также сдачи их в аренду;

Улучшение использования трудовых ресурсов, за счет улучшение условий труда и его оплаты; максимально полного использования способностей работников; увеличения производительности труда - среднегодового товарооборота на одного работника, в следствии улучшения организации и условий торговой деятельности;

Сокращение издержек обращения за счет уменьшения транспортных расходов вследствие изменения условий завоза товаров, расширения их закупки у местных поставщиков на льготных условиях, совершенствования товародвижения; добиваться сокращения потерь товаров при перевозке, хранении и реализации; повышение производительности труда; обеспечение ускорения товарооборачиваемости, недопущения наличия неходовых товаров;

Издержки обращения являются одним из важнейших качественных показателей в торговле и от их размера во многом зависят конечные финансовые результаты — прибыль и рентабельность. Они представляют собой затраты общественного труда по доведению товаров от производства до потребителей и выражаются в денежной форме. В настоящее время в торговле имеются большие возможности и резервы снижения издержек обращения при повышении качества торгового обслуживания населения.

Увеличение прибыли и рентабельности за счет увеличения объема товарооборота; снижения издержек обращения; ликвидации убытков от прочей реализации, внереализационных и чрезвычайных убытков;

Все вышеперечисленные направления повышения эффективности деятельности торговых предприятий позволят повысить рентабельность предприятий и улучшить их финансовое состояние.

К примеру, произошло уменьшение удельного веса в 3 квартале, тем самым уменьшился и товарооборот в этом квартале.

|

Квартал |

За 2013 г. |

За 2014 г. |

Отклонение (+/-) |

Темп отклонения, % |

||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

|||

|

I кв. |

867 |

20,9 |

885 |

18,8 |

+18 |

102 |

|

II кв. |

1136 |

27,3 |

1245 |

26,5 |

+109 |

109,5 |

|

III кв. |

1244 |

29,9 |

1329 |

28,3 |

+85 |

106,8 |

|

IV кв. |

908 |

21,9 |

1239 |

26,4 |

+331 |

136,4 |

|

Итого |

4155 |

100 |

4698 |

100 |

+543 |

113 |

На это могли повлиять сезонность товара, ценовая политика, фирмы конкуренты и др. причины. Для увеличения товарооборота необходимо, уменьшить в ассортименте товары, пользующиеся малым спросом, осуществлять планирование нормативной величины товарных запасов по кварталам, не допускать больших образований остатков и залежавшихся товаров, необходимо также провести мониторинг и маркетинговые исследования рынка.

Основные направления по увеличению розничного товарооборота:

-увеличение объема розничного товарооборота, за счет расширения ассортимента товаров, на основе проведения маркетинговых исследований, изучения спроса на тот или иной товар; продажи сопутствующих товаров к основному ассортименту; увеличения частоты и налаживания ритмичности завоза товаров, пользующихся спросом; обеспечения рациональности товародвижения товаров от производства до потребителей; улучшения рекламы товаров; оптимальной ценовой политики (товары, замедляющие оборачиваемость активов, следует пускать в продажу по сниженным ценам);

- улучшение управления товарными запасами и ускорение товарооборачиваемости, т.е. необходимо проведение инвентаризации товарных запасов с целью выявления залежалых запасов и реализации их, что позволит высвободить оборотные средства, вложенные в товарные запасы, снизить потери товаров и другие торговые расходы, сохранить качество товаров;

- изменения розничных цен и торговых надбавок;

Увеличение объема розничного товарооборота на предприятии может произойти за счет:

- прироста торговой площади, более рационального ее использования;

- улучшения качества обслуживания покупателей;

- расширения ассортимента товаров пользующихся спросом, а также «сопутствующих» товаров;

- сохранения и поддержания качества товара и т.д.

ЗАКЛЮЧЕНИЕ

В заключение работы можно выделить следующие аспекты, которые обобщенно характеризовали основные ее моменты.

Можно сразу отметить, что все задачи, поставленные в начале работы, достигнуты, раскрыты, так как на конкретном примере предприятия коммерческой отрасли рассмотрены теоретические разработки, необходимые для проведения анализа финансовой деятельности предприятия.

В данной работе изложены принципы, задачи и цели финансового анализа. Изучена финансовая отчетность необходимая для анализа предприятия, а также рассмотрены основные методы, используемые при финансовом анализе. Рассмотрена методика анализа финансового состояния предприятия, в которой включены такие разделы, как оценка финансового состояния и его изменения за отчетный период, анализ баланса предприятия. Также рассмотрена методика анализа финансовых результатов и рентабельности предприятия.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа.

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Были описаны основные направления улучшения финансового состояния предприятия.

Список использованных источников

Приложения

Приложение 1. Общий розничный товарооборот.

Приложение 2. Товарно-групповая структура товарооборота.

Приложение 3. Структура товарооборота по кварталам.

Приложение 4. Анализ товарных ресурсов.

Приложение 5. Анализ товарооборачиваемости товаров.

Приложение 6. Анализ основных средств.

Похожие материалы

... прогнозных резервов ТД "Аникс" Изучив на практике методики ведения бухгалтерского учёта операций по оптовой и розничной реализации товаров на примере ООО «Торговый Двор «Аникс» и проведя комплексный анализ товарооборота данной организации, были сделаны следующие выводы и рекомендации: 1. Несмотря на положительный факт составления таблиц результатов финансово-хозяйственной деятельности ООО « ...

... решить основной недостаток рекламной политики ООО «Евроторг» – отсутствие единой системы расчёта, систематизации и анализа показателей экономической эффективности проводимых маркетинговых коммуникаций. В рамках рекламной деятельности торговой организации особую актуальность приобретает проблема эффективного сочетания рекламных мероприятий и мероприятий, направленных на стимулирование сбыта. ...

... товарной специализации и ассортиментной структуры товарооборота. На уровень затрат организации влияет множество других факторов. Например, размещение предприятий-производителей товаров влияет на транспортные расходы торговых организаций; из-за сезонности производства и потребления ряда товаров приходится делать запасы, что приводит к увеличению расходов по их хранению. Многие товары из-за своих ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

0 комментариев