Классификация расходов в торговле

Управление расходами на современном этапе

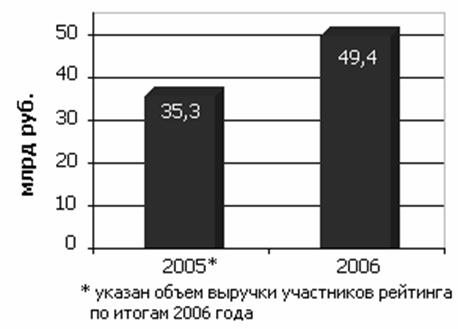

АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

РЕЗЕРВЫ ЭКОНОМИИ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВОВАНИЯ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Навигация

Поиск и обоснование путей оптимизации расходов торговой организации

Поиск и обоснование путей оптимизации расходов торговой организации

69181

знак

4

таблицы

4

изображения

СОДЕРЖАНИЕ

Введение

1. Теоретические основы анализа расходов на реализацию товаров

1.1 Понятие, сущность, состав расходов по реализации товаров

1.2 Классификация расходов в торговле

1.3 Управление расходами на современном этапе

2. Анализ расходов на реализацию товаров УП «Универмаг «Беларусь»

2.1 Организационно-экономическая характеристика УП «Универмаг «Беларусь»

2.2 Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

3. Резервы экономии расходов на реализацию товаров с целью повышения эффективности хозяйствования УП «Универмаг «Беларусь»

Заключение

Список использованных источников

ВВЕДЕНИЕ

В условиях перехода, к рыночным отношениям значение расходов возросло, так как деятельность субъекта хозяйствования в условиях конкуренции во многом зависит от способности поддерживать оптимальный уровень расходов. Расходы являются главным ценообразующим фактором, а также одним из основных факторов формирования прибыли организации. Важная роль в обеспечении оптимального уровня расходов принадлежит анализу, который выявляет возможности более рационального использования всех имеющихся ресурсов.

До сих пор существует проблема безубыточной работы торговых организаций Республики Беларусь, даже, несмотря на некоторое улучшение их финансового состояния, рентабельность торговой деятельности продолжает оставаться невысокой и при всем при этом оптимизация расходов рассматривается в качестве важнейшего фактора роста прибыли от реализации товаров.

В связи с этим вопросы анализа и планирования расходов торговой организации в условиях рыночной конкуренции приобретает особую актуальность и практическую значимость. В условиях продолжающего финансового кризиса также необходим поиск новых резервов и путей оптимизации расходов торговой деятельности, обоснование роли экономических и коммерческих служб торговой организации в экономии расходов.

Цель курсовой работы - поиск и обоснование путей оптимизации расходов торговой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1) раскрыть сущность расходов;

2) рассмотреть классификацию расходов в торговле;

3) провести анализ управления расходами на современном этапе;

4) провести анализ расходов на реализацию товаров УП «Универмаг «Беларусь»;

5) предложить пути экономии расходов на реализацию товаров с целью повышения эффективности хозяйствования УП «Универмаг «Беларусь».

Предметом курсовой работы является ряд теоретических и практических подходов управления расходами торговой организации.

Объектом исследования в курсовой работе является хозяйственная деятельность УП «Универмаг «Беларусь».

В процессе анализа были использованы экономико-статистические методы анализа: табличный, графический, аналогов, сравнений, относительных величин.

При написании теоретической части курсовой работы использовались нормативно-правовые акты, учебные пособия, учебники, и другая литература по исследуемой проблеме. Среди авторов можно выделить Валевич Р. П., Давыдову Г. А., Ермолович Л. Л., Ефимову О. П., Савицкую Г. В., Максименко Н. В. и др.

Практическая часть курсовой работы выполнена на материалах УП «Универмаг «Беларусь».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ

1.1 Понятие, сущность, состав расходов по реализации товаров

Расходы на реализацию товаров - это стоимостная оценка материальных, трудовых и иных затрат (потребленная часть ресурсов и затрат на хозяйственную деятельность). Детальная характеристика и состав затрат регламентируются следующими документами:

1. Указом Президента Республики Беларусь «О некоторых вопросах правового регулирования определения состава затрат по производству и реализации продукции, товаров (работ услуг), учитываемых при налогообложении прибыли» от 9.06.2006 г. № 380;

2. Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными Министерством статистики и анализа Республики Беларусь от 30.01.1998 г. № 01-21/8, Министерством труда Республики Беларусь от 30.01.1998 г. № 03-02-07/300, Министерством финансов Республики Беларусь от 30.01.1998 г. № 3, Министерством экономики Республики Беларусь от 26.01.1998 г. № 19 12/397;

3. Инструкцией по бухгалтерскому учету «Расходы организации», утвержденной Постановлением Министерства финансов Республики Беларусь от 26.12.2003 г. № 182. Данный документ вводит в систему нормативного регулирования бухучета категорию расходов организации, под которой понимается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению собственных источников организации. Затраты организаций определены как стоимостная оценка ресурсов, потребленных ими в процессе производства и реализации товаров, продукции, выполнения работ, оказания услуг.

Расходы по реализации имеют место везде, где происходит процесс товарного обращения в промышленности при затратах по сбыту и снабжению, в заготовительных организациях при затратах по заготовке и сбыту продукции сельского хозяйства и т.д.

Расходы по оплате транспортирования грузов, по погрузке и разгрузке, по содержанию помещений для хранения материальных ценностей, по оплате труда работников торговых организаций составляют расходами по реализации.

Расходы по реализации товаров являются одним из важнейших показателей оценки результатов хозяйственной деятельности торговой организации. С их помощью можно дать оценку эффективности и качеству работы трудового коллектива. Их оптимизации уделяется большое внимание, так как соблюдение режима экономии, рост производительности труда, сокращение потерь, непроизводственных расходов позволяют повысить рентабельность.

Величина расходы по реализации, как говорилось ранее, характеризуется абсолютной суммой и уровнем.

Уровень расходы по реализации меняется в зависимости от типа торговой организации и ее местонахождения (город, деревня), что обуславливается розничной покупательной способностью населения, структурой товарооборота, условиями товароснабжения, развитием транспортных коммуникаций, производством товаров.

От того, какие группы и виды товаров реализует торговая организация, зависит уровень ее расходов по реализации. Например, уровень расходов по реализации в торговле продовольственными товарами примерно в 1,5 - 2 выше, чем в торговле непродовольственными товарами, так как затрачивается больше средств по доставке, хранению, расфасовке товаров, выше естественная убыль, также потери и расходы по таре. Наиболее высок уровень расходов по реализации при продаже алкогольных напитков, овощей, молочной продукции, хлеба и хлебобулочных изделий.

В группе непродовольственных товаров более высокий уровень расходов по реализации при продаже хозяйственных и культурно-бытовых товаров длительного пользования. Большинство непродовольственных товаров поставляются в торговлю большими партиями, что позволяет снизить уровень расходов на их транспортировку, хранение и реализацию. В определенной степени этим объясняются различия уровней расходов по реализации торговых организаций в зависимости от их товарной специализации и ассортиментной структуры товарооборота.

На уровень затрат организации влияет множество других факторов. Например, размещение предприятий-производителей товаров влияет на транспортные расходы торговых организаций; из-за сезонности производства и потребления ряда товаров приходится делать запасы, что приводит к увеличению расходов по их хранению.

Многие товары из-за своих физико-химических свойств требуют определенных условий перевозки, хранения, реализации, что оказывает влияние на отдельные статьи затрат («Потери товаров, продуктов при перевозке, хранении и реализации»).

Факторы, влияющие на уровень расходов по реализации, подразделяются на зависимые от результатов и качества работы торговой организации (внутренние) и не зависимые от торговой организации (внешние).

В системе факторов, не зависящих от деятельности торговой организации, выделят следующие:

- уровень инфляции: чем выше этот показатель, тем быстрее растет сумма расходов по реализации по оплате труда персонала; обслуживанию заемных финансовых средств; оплате различных услуг; отчислениям на социальные нужды;

- уровень развития отдельных сегментов потребительского рынка. В условиях «рынка продавца» уровень затратоемкости реализации определенных групп товаров значительно ниже, чем в условиях «рынка покупателя». Это связано с различиями в скорости обращения товарных запасов, в уровне расходов на организацию торгового обслуживания покупателей и т.д.;

- изменение размеров налоговых платежей, входящих в состав расходов по реализации.

Поскольку значительная часть налоговых платежей включается в расходы по реализации торговой организации, то любое их изменение отражается на общей сумме и уровне расходы по реализации;

- изменение уровня ставок арендной платы;

- доходы населения и их покупательская способность;

- местоположение торговой организации;

- соотношение спроса и предложения.

Эти факторы называются независимыми от деятельности торговой организации, так как она не может ими управлять, но обязательно должна учитывать их при планировании и прогнозировании своей хозяйственной деятельности.

Зависимые - это факторы, которые непосредственно связаны с деятельностью организации торговли. К ним относятся следующие факторы: степень выполнения плана товарооборота, изменение его объема, состав и структура; время обращения товаров; производительность труда торговых работников; внедрение прогрессивных форм торговли; расширение поставки товаров от местных поставщиков, рационализация путей и форм товародвижения; улучшение использования транспорта, материально-технической базы торговли и другие факторы. [9, с. 160]

Такая группировка факторов дает возможность определения действительного размера экономии (перерасхода) расходов по реализации, установить положительный (отрицательный) момент в работе, пути, возможности и резервы относительного сокращения расходов. Следует иметь в виду, что одни факторы способствуют снижению расходы по реализации, а другие их увеличению, а в целом, они определяются эффективностью затрат в торговле.

Обычно в торговле изучают влияние следующих факторов на выполнение плана расходов по реализации:

- степень выполнения плана товарооборота. Для этого делают перерасчет плановых расходов на фактический товарооборот.

- изменение состава и структуры розничного товарооборота. Известно, что реализация на одну и ту же сумму продовольственных товаров требует в

1,5 - 2 больше расходов, чем непродовольственных.

Значительное влияние на расходы по реализации оказывает изменение товарооборачиваемости. Чем быстрее реализуется товар, тем быстрее снижаются товарные запасы, что уменьшает проценты за пользование банковским кредитом, товарные потери в пределах и сверх норм, расходы по хранению товаров и некоторые другие расходы по реализации.

- изменение розничных цен ведет к росту объема товарооборота, а, следовательно, к снижению уровня расходов по реализации.

- изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее оказывает определенное влияние на соответствующие статьи расходов по реализации.

- повышение производительности труда ведет к уменьшению численности работников, и сокращению расходов на оплату труда.

- повышение эффективности использования материально-технической базы торговли ведет к росту фондоотдачи, производительности труда, товарооборота, а, следовательно, к относительному снижению расходов по реализации.

- применение и развитие прогрессивных форм торговли способствуют росту товарооборота, повышение производительности труда, улучшению других показателей хозяйственной деятельности торговой организации.

- изменение условий завоза товаров, расширение их закупок у местных поставщиков на льготных условиях, развитие централизованной доставки, совершенствование товародвижения.

Средний уровень расходов по реализации складывается под влиянием величины каждого вида затрат, которые учитываются в действующей номенклатуре расходов по реализации. Анализируются все статьи расходов, но в первую очередь расходы по транспортировке грузов, амортизация основных фондов, проценты по кредитам банков; затраты на оплату труда и социальные нужды; оплата нематериальных услуг.

Задачи анализа расходов по реализации - не только изучить выполнение плана и дать объективную оценку соблюдению их сметы, но и выявить резервы сокращения расходов и разработать меры по их использованию путем устранения непроизводительных затрат, бесхозяйственности, расточительства и обеспечения наиболее экономного, целесообразного и эффективного использования средств и труда. В процессе анализа необходимо и изучить динамику расходов по реализации, выявить и измерить влияние основных факторов на их размер.

Анализ расходов по реализации проводят по данным бухгалтерской и статистической отчетности, текущего их учета, первичных и сводных документов, внеучетных источников информации и личных наблюдений. Фактическая расходов по реализации показывается в квартальных и годовом «Отчете о прибылях и убытках» (форма № 2), «Отчете о финансовых результатах (форма № 5-Ф) и «Отчете о затратах на производство и реализацию продукции (работ, услуг) предприятия» (форма № 5-З). Месячные данные о расходах по реализации (в целом по торговому предприятию, хозрасчетным подразделениям и отдельным статьям расходов) можно получить из регистров их синтетического и аналитического учета и машинограмм. Для изучения причин выявленных отклонений от плана и в динамике по расходам по реализации используются данные первичных документов (товарно-транспортных накладных, расчетно-платежных ведомостей на оплату труда и др.), материалы проверок, обследований, личных наблюдений.

В оптовой торговле расходы по реализации включают расходы по транспортировке, хранению, подработке, подсортировке и оптовой реализации товаров. Они обычно изучаются по уровню (в процентах к обороту). Уровень расходов по реализации оптового предприятия определяется отношением их суммы к складскому и транзитному товарообороту с участием в расчетах, исчисленному в продажных ценах. Анализ расходов по реализации в оптовой торговле проводится сопоставлением фактического их уровня за отчетный год с плановым и с уровнями расходов прошлых лет. В результате определяют размер снижения или повышения уровня расходов по реализации (в процентах к обороту) и темп его изменения. Далее выявляют и измеряют влияние факторов на расходы по реализации. Влияние степени выполнения плана и динамики оптового товарооборота, изменения его состава и структуры, времени обращения товаров, продажных цен на товары, тарифов и ставок за услуги, цен на материалы, производительности труда, эффективности использования материально-технической базы оптового предприятия изучается так же, как и в розничной торговле.

Анализ расходов по реализации обычно начинают с сопоставления фактических данных с плановыми и с данными прошлых периодов. Разница между фактической и плановой суммой расходов по реализации (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход). На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики расходов по реализации. С увеличением объема товарооборота растет сумма расходов по реализации и, наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, то есть давать оценку расходам не по сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню расходов по реализации (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период).

Для изучения изменений расходов по реализации в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических расходов по реализации с расходами других однотипных предприятий позволяет выявить, изучить и обобщить опыт работы лучших подразделений по рациональному использованию экономического потенциала. Прежде чем проводить расходов по реализации, следует проверить достоверность и реальность используемой информации. В частности, необходимо изучить обоснованность и полноту отнесения расходов на реализацию, своевременность и правильность начисления резервов предстоящих расходов и платежей, списания сумм на счет «Расходы будущих периодов», правильность исчисления расходов на остаток товаров.

Далее переходят к анализу состава и структуры расходов по реализации, выполнения плана и динамики отдельных статей расходов. Причем оценку выполнения плана и динамики статей расходов, сумма которых находится в прямой зависимости от изменения объема розничного, следует давать по их уровню. Статьи расходов, сумма которых не находится в пропорциональной зависимости от степени выполнения плана и динамики товарооборота (условно-постоянные расходы), изучают прежде всего по абсолютным данным.

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее оказывает определенное влияние на соответствующие статьи и виды расходов. При повышении или снижении тарифов, ставок и цен пересчет расходов в сопоставимые показатели производится по каждому виду расходов в отдельности (индексным методом). Обычно пересчитывают фактические расходы отчетного периода (года) в сопоставимые тарифы, ставки и цены делением их на средний индекс цен (тарифов или ставок).

Повышение производительности труда ведет к высвобождению численности работников и, следовательно, к сокращению расходов на оплату труда.

Повышение эффективности использования материально-технической базы ведет к росту фондоотдачи, производительности труда, реализации, а следовательно, и к относительному снижению расходов. Влияние улучшения или ухудшения использования материально-технической базы торговли на расходы можно изучить через показатель фондоотдачи при помощи приемов группировок, корреляции и регрессии.

После изучения влияния факторов на расходы по реализации производят обобщение результатов проведенного факторного анализа и определяют их реальную экономию или перерасход.

Аналогично изучают влияние факторов и определяют относительную экономию или перерасход при анализе динамики расходов по реализации. Чтобы установить причины допущенного перерасхода или экономии, выявить и использовать возможности и резервы снижения расходов, необходимо изучить их в разрезе отдельных статей и видов расходов.

Одной из основных статей расходов являются расходы на оплату труда. Их анализ обычно начинают с изучения и оценки показателей по труду и заработной плате. В частности, определяют соблюдение запланированной численности работников, изучают ее динамику, эффективность использования рабочего времени, применяемой системы организации и оплаты труда, анализируют закономерности изменения товарооборота и израсходованных средств на оплату труда или темпов роста (снижения) производительности труда и средней заработной платы на одного работника. Если будет установлено, что темпы роста товарооборота опережают темпы увеличения суммы расходов на оплату труда, это значит, что торговое предприятие получило относительную экономию по расходам на заработную плату.

Значительный удельный вес в расходах торговых предприятий занимают транспортные расходы. Они учитываются на статье «Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки». Анализ транспортных расходов проводят в целом по статье и по видам используемых транспортных средств. Это позволяет более глубоко изучить и оценить транспортные расходы. Товары от иногородних поставщиков могут поступать как на условиях франко-вагон станция отправления, так и на условиях франко-вагон станция назначения.

Целесообразно также проверить обоснованность взимания наценок поставщиками на возмещение расходов по централизованной доставке товаров. Наценки (нормы) возмещения затрат по централизованному завозу товаров должны быть установлены в минимальных размерах при условии рационального использования транспортных средств. На практике эти нормы нередко с избытком покрывают расходы поставщиков по централизованной доставке товаров, в том числе и убытки от непроизводительного использования транспортных средств, и обеспечивают им получение неправомерной прибыли. Все это не создает материальной заинтересованности у поставщиков в совершенствовании и удешевлении транспортировки товаров.

Расходы на содержание материально-технической базы торговли в планировании и учете отражаются на четырех статьях издержек обращения: «Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря», «Амортизация основных средств», «Отчисления и затраты на ремонт основных средств», «Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов».

Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря изучают в разрезе двух видов затрат:

а) расходы на аренду;

б) расходы на содержание основных средств.

По затратам, связанным с управлением предприятием (расходы на содержание административно-управленческого аппарата, оплата информационных и вычислительных услуг, канцелярские и командировочные расходы, оплата услуг почтовой, телефонной, телеграфной и факсимильной связи, расходы на повышение квалификации работников, расходы по лизинговым операциям, износ нематериальных активов и др.), определяют их целесообразность, проведение режима экономии, эффективность произведенных затрат труда и средств. Особое внимание уделяется выявлению и мобилизации резервов снижения расходов при повышении качества управления предприятиями.

Похожие работы

... «Автомобили-2000» придерживается ценовой стратегии ориентации на цены конкурента, а также страхует риск возврата недолговечных автозапчастей увеличением цены на них при помощи торговой надбавки на долговечность. 3 СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ И ЦЕНОВОЙ ПОЛИТИКИ МАГАЗИНА ООО «АВТОМОБИЛИ-2000» 3.1. Совершенствование товарной политики магазина ООО «Автомобили-2000» Совершенствование товарной ...

... партии товары для хранения разбираются по сортам. Данный способ применяется в условиях широкого ассортимента товаров. Таким образом, одна из главных задач управления товарными запасами состоит в правильной организации учета, позволяющей своевременно получать информацию о поступлении товаров, о выполнении договорных обязательств поставщиками и покупателями, о состоянии товарных запасов, о ходе ...

... торговых споров. Встает вопрос о завершении выработки консолидированной переговорной позиции нашей страны по всей проблематике Всемирной торговой организации. Речь идет как о разумном учете запросов наших партнеров по переговорам, так и об урегулировании имеющихся проблем в доступе российских товаров и услуг на рынки членов ВТО. Условия присоединения по всем параметрам (тарифы, доступ на ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

0 комментариев