Начиная попытки определить такое понятие как «малое предпринимательство» нужно принять во внимание, что чаще всего определение того или иного предмета зависит от интересов понимающего лица, целей определения и уровня развития конкретного окружения, в котором должно применяться это определение. Но, определяя для себя термин «малое предпринимательство» можно выделить следующее:

- определения малых и средних предприятий разнятся не только по странам, но в том числе и внутри страны по отраслям и территориям;

- всякое определение дается в зависимости от практических нужд и служит определенным целям;

- большая дифференциация определений показывает, что малые предприятия не имеют четких определений границ.

В статистике используется много показателей, определяющих принадлежность предприятия к сектору малого предпринимательства. Все они показаны в таблице 5. [1. с.14]

Как видно из таблицы показатель численности занятых используется практически везде, но в зависимости от страны он различен.

Таблица 5.

использование количественных показателей отнесения предприятий к разряду «малых» в различных странах

| Показатели | Страны | |||||

| США | Япония | ФРГ | Великобритания | Франция | Италия | |

| Основные показатели: | ||||||

| Численность занятых | х | х | х | х | х | Х |

| Объем, оборота капитала (продаж) | х | х | х | х | х | |

| Дополнительные показатели: | ||||||

| Объем годового дохода | х | |||||

Продолжение таблицы 5.

| Степень участия в капитале других фирм | х |

Чаще всего при определении малого предприятия принимается во внимание его размер, устанавливающийся на основе показателя численности работников, количества основных производственных фондов или оборота капитала. Однако не следует забывать об условности данных показателей и понимать, что основным признаком малого и среднего предпринимательства служит численность занятых - не более 500 человек.

Очевидно, что количественные показатели удобны для бюрократов, но с их помощью нельзя определить существенные черты, дающие возможность предприятиям добиться успеха, составляющие секрет высокой эффективности малого предпринимательства.

Вот почему необходимо изучение качественных характеристик малых предприятий, которые являются наиболее важными для понимания сути малого предпринимательства.

Русскими экономистами выявлено несколько направлений, по-своему понимающих экономический смысл малых производственных форм: например, школа так называемых «функционалистов» [5. с.10] и школа «собственников» [5. с.34].

Основные различия между этими школами проявляются в их подходах к следующим вопросам:

- конкретные технологии и размеры расширения предприятий, организационные изменения, анализ последствий НТР;

- место малого предпринимательства национальной экономике;

- проблемы определения и классификации малых предприятий.

Школа «функционалистов» выводит преимущества малых предприятий из их способности занять экономические «ниши», оставленные гигантами.

Идеалом организации (по мнению «функционалистов») является «целостная система небольших хозяйственных единиц в «силовом поле» крупных предприятий» [7. с.35].

Недостатком этой школы является то, что эта позиция предопределяет малым предприятиям роль придатков «большой экономики», маленьких частей большого комплекса, работающих на той же самой основе. В этом случае монопольные гиганты полностью сохраняют свое положение.

«Функционалисты» выводили определение малого предприятия из технических, технологических и численных признаков, но этого оказалось недостаточно, вот почему «собственники» дополнили его главным признаком. По их мнению малое предприятие - это предприятие альтернативных форм собственности, действующее целиком в рыночных механизмах.

Малые предприятия подрывают экономическую власть государства, действуя вне планово-экономической системы, вне государственного распределения трудовых ресурсов, без принудительного найма, вопреки финансовому диктату государства.

Таким образом, ключевое отличие малого предприятия - не размеры и техническая вооруженность, а некое неформальное сочетание черт частного сектора; формальные же наименования малого предпринимательства определены нормативными государственными решениями, а не естественными экономическими отношениями и поэтому не имеют решающего значения.

Сегодня многие мелкие фирмы по технической вооруженности, производительности часто не уступают крупным компаниям, все больше превращаясь в составные звенья крупного общественного производства. В этом плане противопоставление мелкого и крупного производства теряет смысл.

На практике деятельность большого количества мелких и средних фирм сегодня широко включается в процессы планомерно регулируемой монополистической (и государственно-монополистической) деятельности. При этом крупный капитал широко использует предпринимательский потенциал мелких предпринимателей. В таких условиях малое предпринимательство непосредственно включается в систему большого предпринимательства, когда значительная часть небольших компаний вообще не может существовать без тесных связей с монополией.

Развитие малых форм предпринимательской деятельности стало в полной мере проявляться лишь на третьем этапе развития малого и среднего предпринимательства в эпоху монополистического капитализма. Это экономическое явление отражает своеобразный синтез организационных форм, обеспечивающих реализацию определенных достижений научно-технического прогресса, с социально-экономическими условиями способа производства.

Приступая к развитию малых предприятий в нашей стране, создавая систему мер государственного регулирования малого предпринимательства, необходимо опираться на изучение хозяйственной практики передовых в/экономическом отношении стран, опыта функционирования, роли и места малых фирм в современной высокоразвитой экономике.

Несмотря на то, что между промышленно развитыми странами, имеются значительные различия, касающиеся вкладываемых ресурсов, структуры и уровня развития, экономической политики, а также роли и организации промышленности, почти везде ширился и рос интерес к вкладу малых и средних предприятий в развитие национальной экономики.

Основываясь на вышеизложенном можно вывести следующее определение малых форм предпринимательской деятельности – «это имманентный элемент системы экономических отношении индустриальной экономики рыночного типа, обеспечивающий ее инновационную активность и поддержание конкурентной среды» [7. с.39].

Сейчас в нашей стране принадлежность предприятий к секторам экономики определяется следующими признаками: численностью работающих, объемом валовой продукции и величиной основных производственных фондов.

Законом РФ № 88-ФЗ от 14 июня 1995 г. «О государственной поддержке малого предпринимательства в Российской Федерации», определен предельный уровень численности персонала по отраслям, например в промышленности, строительстве н на транспорте он составляет 100 человек, в науке и научном обслуживании - 60 человек и т.д.

В законе «О государственной поддержке малого предпринимательства в Российской Федерации», под субъектами «малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов...» [1. c.9] То есть ограничение численности дополняется ограничением в отношении вида собственности предприятия.

Многопрофильные предприятия относятся к малым по тому виду деятельности, который занимает наибольшую долю в объеме реализации. В проекте постановления о малых предприятиях было требование наличия главного вида деятельности, который давал бы не менее 50% годового дохода. Скорее всего оно обосновывалось мировым опытом, показывающим, что для наибольшей эффективности малого предприятия необходимо, чтобы оно было специализировано на определенном виде деятельности, так как неспециализированные предприятия не выдерживают конкуренции. Вот почему государственную поддержку получают мелкие предприятия, стремящиеся к повышению специализации.

Выделение какого-либо вида деятельности как доминирующего влечет за собой существенные изменения в структуре производства. Можно сузить какое-либо из направлений деятельности и за его счет расширить другое до требуемых масштабов, однако это не всегда целесообразно. Иногда следует выделить какое-либо направление в самостоятельное малое предприятие.

Следующий показатель - объем реализованной продукции, но в нашей стране он почти не применяется из-за незаконченности реформы ценообразования, а также высокого темпа инфляции.

Применение показателя объема основных производственных фондов также в настоящее время не представляется возможным. Вероятно, он сможет применяться лишь после завершения программы приватизации.

Необходимо также помнить, что в ряде случаев - в зависимости от целей - два традиционных признака (размерный и финансовый) должны дополняться и другими качественными характеристиками.

На территории России малым считается предприятие, основывающееся на частной, муниципальной, государственной собственности, собственности общественных объединений, (организаций), доля которых в уставном капитале не превышает 25% вновь созданной, а также на смешанной форме собственности, не запрещенное законодательством и отвечающее целям, предусмотренным уставами таких предприятий. К малым относятся предприятия всех организационно-правовых форм, удовлетворяющие требованиям Закона РФ «О государственной поддержке малого предпринимательства в Российской Федерации».

Со временем возникла необходимость разработать соответствующую программу, с помощью которой были бы быть сняты многие проблемы, касающиеся принадлежности предприятий к разряду малых, учитывая следующие соображения:

- относить предприятия к разряду малых на основании их отчетных данных;

- при выборе оценочных показателей исходить из эффективности работы предприятия;

- для получения льгот малым предприятиям предоставлять в налоговую инспекцию расчеты среднемесячной численности;

- чтобы правильно определить, какая численность работающих и какой объем реализации являются для предприятия максимально допустимыми, необходимо верно установить его отраслевую принадлежность;

- следует рассматривать соотношение размеров ряда предприятий отраслевой принадлежности.

Существуют два варианта, при которых предприятие может утратить статус малого: 1. При превышении максимально установленную границу среднесписочной численности либо годовой объем хозяйственного оборота; 2. При изменении структуры производства, то есть и изменении основных показателей.

При выходе этих показателей за установленные пределы, предприятие не ликвидируется. Оно лишается права на получение льгот, установленных для малых предприятий и переходит в общий для всех предприятий режим работы, в противном случае оно будет нести ответственность за уклонение от уплаты налогов.

Список литературы

Агеев А.И. Предпринимательство: проблемы собственности и культуры. – М.: Наука, 1991 г.;

Ансофор И. Стратегические управление. – М.: Экономика, 1989 г.;

Афанасьев В. «Анатомия» отечественного малого бизнеса // Российский экономический журнал, 1994 г., №2;

Бартошек М. Римское право: понятия, термины, определения. – М.: Юридическая литература, 1989 г.;

Бабаева Л. Развитие малого бизнеса в России. Деловой мир, 1996 г., 26 февраля;

Похожие работы

... принятии новых нормативных документов, касающихся налогообложения и не опубликованных в центральной прессе. Принятия всех этих мер требуют интересы малых предпринимательских структур. Глава 3. Региональные проблемы малого предпринимательства Ханты-Мансийского Автономного округа. 3.1. Современное состояние малого предпринимательства в г. Нефтеюганске. В 1997 года на территории Тюменской области ...

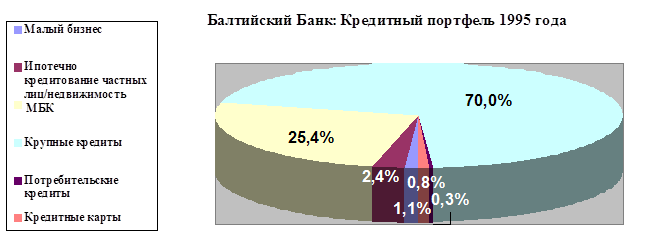

... состоит в основном из крупных кредитов, и только 1,1 % его составляют ссуды малым предприятиям. Рис. 1.5. Решению проблемы дефицита кредитных ресурсов для кредитования проектов малого предпринимательства российским банкам частично помогают решить различные международные финансовые организации. Так по Ростовской области с ЕБРР сотрудничает “СБС-Агро”, с Инвестиционным фондом США- ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... и поставке продукции и товаров (услуг) для федеральных государственных нужд». 4. Постановление Правительства РФ от 21 августа 2001г. № 615 «Об утверждении соглашения о поддержке и развитии малого предпринимательства в государствах - участниках СНГ». 5. Приказ Министерства финансов РФ от 21 декабря 1998 г. № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого ...

0 комментариев