Навигация

С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены

47317

знаков

1

таблица

3

изображения

6. С учетом фактора времени различают: постоянные, сезонные, ступенчатые цены.

Постоянная цена — цена, срок действия которой заранее не определен. Сезонная цена — цена, срок действия которой определен периодом времени.

Ступенчатая цена — ряд последовательно снижающихся цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале.

7. Внутрифирменные цены.

Трансфертные цены — это цены, применяемые внутри фирмы при реализации продукции между подразделениями предприятия, фирмы, а также разных фирм, но входящих в одну ассоциацию. Трансфертные цены являются разновидностью оптовой цены. Цель трансфертного ценообразования — влиять на показатели работы каждого подразделения, занятого изготовлением продукции, способствовать увеличению прибыли подразделений фирмы, что должно в целом вести к увеличению прибыли фирмы. Трансфертные цены получили широкое распространение в хозяйственном обороте в капиталистических странах, в том числе при обмене товарами и услугами в рамках международных монополий, а также в рамках транснациональных компаний. Развитие производственной кооперации явилось объективной основой расширения сферы применения трансфертных цен. Как правило, данные о трансфертных ценах ограничены, они составляют коммерческую тайну, а их уровень и соотношения значительно отличаются от цен при поставках продукции в качестве запчастей. Последние, по имеющимся оценкам, в 3-4 раза выше. Трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие. Использование трансфертных цен может существенно влиять на конкурентоспособность фирмы. Так, путем занижения цен на сырье и материалы, поставляемые дочерними предприятиями, можно заметно повысить свою конкурентоспособность.

8. По условиям поставки и продажи различают следующие виды цен:

цена-нетто — цена на месте купли-продажи; цена-брутто (фактурная цена) — определяется с учетом условий купли-продажи (вида и размера потоварных налогов, наличия и уровня скидок, вида «франке» и условия страховки). Дифференциация цен в зависимости от того, кто — продавец или покупатель — берет на себя транспортные расходы, различается по виду "франко". Термин «франко» показывает, до какого пункта на пути продвижения товара продавца к покупателю поставщик возмещает транспортные расходы. Например, франко-склад продавца означает, что все расходы по доставке несет покупатель, а франко-склад потребителя — все расходы оплачиваются продавцом. Транспортный фактор учитывается во внешнеторговых

9. Мировые цены — это цены, по которым проводятся крупные экспортные и импортные операции, достаточно полно характеризующие состояние международной торговли конкретными товарами. На практике мировые цены определяются: по одним товарам (обычно сырьевым) - уровнем цен стран-экспортеров или импортеров, по другим — ценами бирж, аукционов, по готовым изделиям — обычно ценами ведущих в мире производителей, специализирующихся на изготовлении продукции данного вида. Мировыми считаются цены, если соблюдаются следующие условия: 1) это цены крупных экспортных или импортных сделок, совершаемых на ведущих по данному товару рынках; 2) сделок, носящих регулярный характер; 3) сделок, предусматривающих платежи в свободно конвертируемой валюте.

Цены основных мировых товарных рынков отражают среднемировые условия производства, реализации и потребления определенного вида товара. Это предопределяет ориентацию на них при проектировании вариантов сотрудничества российских предприятий с зарубежными партнерами. По ряду товаров мировыми являются: на пшеницу — экспортные цены Канады; нефть — экспортные цены стран-членов ОПЕК; пиломатериалы — экспортное цены Швеции; каучук — цены Сингапурской биржи; цветные металлы — цены Лондонской биржи цветных металлов; пушнину — цены Лондонского и Санкт-Петербургского аукционов; чай — цены аукционов в Калькутте, Коломбо, Лондоне.

Если по сырьевым товарам определение мировой цены не представляет трудностей (определяют по странам — основным поставщикам сырья), то, в отношении готовых изделий, для выбора цены приходится использовать цены иногда десятков фирм, производящих аналогичную продукцию, в то время как по сырью, в качестве мировой цены могут быть взяты 1-3 показателя.

Структура цены.

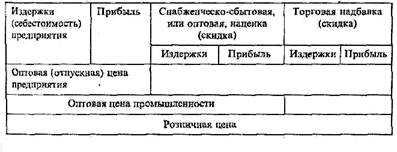

Структура цены зависит от каналов движения товара и особенностей налогообложения деятельности, связанной с его производством и реализацией. При формировании цены в нее включаются: себестоимость продукции и доход производителя, доход оптовика, доход розничного продавца и потоварные налоги. В настоящее время в России существует три вида потоварных налогов, выделяемых в составе цены: акциз, налог на добавленную стоимость (НДС) и налог с продаж.

Акциз – это косвенный налог, которым облагаются отдельные товары и услуги. Акцизы бывают адвалорными и специфическими (также как и таможенные пошлины). Адвалорные акцизы устанавливаются в процентах к стоимости продукции, определяемой в соответствии со статьей 40 Налогового кодекса без учета акциза, НДС и налога с продаж. Примером адвалорного акциза может быть акциз на ювелирные изделия, составляющий 5 % стоимости ювелирного изделия. Однако большинство акцизов – специфические. Специфические акцизы устанавливаются в абсолютных (денежных) суммах на единицу измерения, например, акциз на пиво (с содержанием этилового спирта в пределах от 0,5 до 8,6% по объему) составляет 1 рубль на литр продукции. Основными объектами налогообложения являются реализация подакцизной продукции производителями, а также реализация подакцизной продукции с акцизных складов алкогольной продукции Розничные продавцы акцизы не платят.

Важно отметить, что ставки специфических акцизов могут изменяться с течением времени в связи с инфляцией (или дефляцией). Индексация ставок может быть единой для всех подакцизных товаров (облагаемых по специфической ставке), а может меняться по-разному для каждого вида продукции. Например, в 2002 году все специфические ставки будут увеличены на 12%. Изменение ставок оформляется федеральным законом, изменяющим 22 главу Налогового кодекса. Со временем изменяется и список подакцизных товаров.

Налог на добавленную стоимость – это косвенный налог, которым облагаются все товары и услуги, поэтому его иногда называют универсальным акцизом. Ставки НДС адвалорные, то есть выражаются в процентах к цене продукции без учета НДС. Основная ставка, по которой происходит обложение налогом, составляет 20%. Часть товаров (продовольственные товары и товары для детей) облагается по льготной ставке в 10%. Перечень товаров, облагающихся НДС по льготной ставке, приводится в части второй Налогового кодекса. Кроме того, некоторые товары, например, сельскохозяйственная продукция, вовсе не облагается налогом. Также некоторые юридические и физические лица, занимающиеся реализацией товаров, работ, услуг, не являются плательщиками НДС.

Налогом на добавленную стоимость должна облагаться лишь добавленная стоимость, а не весь оборот. Поэтому производится возмещение плательщикам НДС налога, уплаченного по ценностям, приобретенным для производства товара

Если товар не облагается акцизом, то оптовая цена предприятия совпадет с отпускной, и структура цены упростится. При наличии нескольких оптовых посредников будет существовать соответствующее количество однотипных элементов: покупная цена оптового посредника и продажная цена оптового посредника. Сельскохозяйственная продукция не облагается не только акцизами, но и НДС. Поэтому структура закупочной цены будет еще проще: она состоит только из себестоимости и прибыли. Если в цену продукции уже входит НДС, то его можно вычислить используя расчетную ставку. Ставке налога в 20% соответствует расчетная ставка НДС в 16,67%, ставке 10% - 9,09%

Оптовая (снабженческо-сбытовая) надбавка – доход оптовика. Она состоит из двух элементов: издержек обращения и прибыли оптовика. Надбавка рассчитывается довольно сложным образом. Надбавка начисляется к отпускной цене без НДС, а затем добавляется НДС как производителя, так и посредника. При этом налогооблагаемой базой посредника является сумма надбавки, а ставкой – ставка производителя. Надбавка, конечно, может быть выражена не только в процентах к оптовой цене, но и в рублях.

Торговая надбавка – доход розничного продавца. Она состоит из трех элементов: издержек обращения, прибыли торговой организации и НДС. НДС рассчитывается по расчетной ставке (16,67% или 9,09%). Надбавка начисляется к продажной цене оптовика с учетом НДС.

Налог с продаж – это косвенный налог, которым облагаются товары, реализуемые через розничную торговлю. Ставки налога с продаж адвалорные. Они назначаются региональными администрациями и поэтому могут варьироваться по субъектам федерации, однако федеральным законодательством установлен верхний предел ставок налога с продаж на уровне 5%. Фактически в большинстве субъектов федерации ставка так или иначе оказалась установлена на максимальном уровне.

Налог с продаж платят розничные торговцы, реализующие продукцию за наличный расчет и с помощью пластиковых карт. Реализация ряда товаров освобождена от обложения данным налогом на всей территории РФ.

3.Факторы ценообразования. Функции цен.

В рыночной экономике цена находится под влиянием множества разнообразных факторов, причем эти факторы действуют с разной силой в различных направлениях и в различные периоды времени. Учесть действие всех факторов практически невозможно, поэтому определить точно, какова будет рыночная цена на конкретный товар, весьма затруднительно. Можно определить лишь ориентировочную (базовую) цену на товар.

Конкретные цены на товары и их динамика являются результатом комплексного и одновременного влияния всей совокупности факторов. В настоящее время в практике сложилась следующая укрупненная классификация групп факторов, воздействующих на цену:

экономические;

технические;

технологические;

политические;

психологические.

Ценообразующие факторы оказывают далеко не равнозначное воздействие на процесс формирования цен. К наиболее существенным факторам ценообразования относятся:

государственное регулирование ценообразования;

потребители;

издержки предприятия;

конкуренция;

участники каналов товародвижения.

Фактор "издержки предприятия" рассматривается в разделе "Методы ценообразования".

Государственное регулирование ценообразования имеет существенное значение для формирования цен. В основном государство влияет на процесс ценообразования административными мерами: “замораживание” рыночных свободных цен, фиксирование монопольных цен, установление предельного уровня цен, запрет на демпинг, на недоброкачественную ценовую рекламу.

Потребители. Ценовые решения основываются на анализе потребительского поведения, который предполагает изучение следующих составляющих: ценовой эластичности спроса и сегментации потребителей.

Ценовая эластичность спроса отражает реакцию покупателей на изменение цен, проявляющуюся в изменении объема продаж. Ценовая эластичность спроса определяется коэффициентом эластичности по формуле:

Ед = ![]()

![]()

где Q — объем продукции, ΔQ — изменение объема продукции, P — цена,

ΔР — изменение цены.

Спрос называют эластичным, когда небольшое изменение цены влечет за собой большое изменение объема спроса (Ед > 1). Спрос неэластичен, если изменение цены не оказывает существенного влияния на спрос (Ед < 1). Существует также единичная эластичность, при которои некоторое относительное изменение цены вызывает такое же относительное изменение спроса (Ед = 1).

Спрос, в свою очередь, зависит от таких факторов, как доступность товаров-заменителей или аналогов, степень необходимости товара для потребителя.

Следует учитывать значимость цен для различных сегментов рынка, поскольку потребители могут воспринимать их по-разному.

Потребителей или покупателей можно подразделить на четыре категории:

экономные покупатели; основной их интерес касается ценности покупки, они обладают высокой чувствительностью к ценам, качеству и ассортименту;

персонифицированные покупатели; при выборе опираются на образ продукции, обслуживание, ценам уделяется меньшее внимание;

этичные покупатели; сохраняют приверженность избранному товару и готовы пожертвовать более низкими ценами и широтой ассортимента товаров-заменителей;

апатичные покупатели; основное внимание уделяют удобству (расположение торговой точки и др.).

Анализ потребительского поведения не ограничивается исследованием перечисленных факторов, поскольку они основываются на рациональном поведении потребителей. В действительности потребительское поведение не всегда рационально и может не соответствовать теоретической модели. Большое значение могут иметь такие факторы, как привычка пользоваться услугами определенных магазинов, привлекательный товарный ассортимент, сервис, гарантийное обслуживание.

Конкуренция. Возможные виды конкурентной среды:

контролируемая правительством;

контролируемая рынком (ценовая война);

контролируемая предприятием;

контролируемая группой предприятий.

Среда, в которой цена контролируется рынком, характеризуется высокой степенью конкуренции, сходством товаров и услуг; при этом особое значение приобретает ценовая конкуренция.

Среда, в которой цена контролируется предприятием, характеризуется ограниченной конкуренцией, различием товаров и услуг. Дифференциация может проявляться в товарных марках, параметрах продукции, сервисе, ассортименте и других факторах. Выбор цены зависит от стратегии и целевого рынка.

Среда, в которой цена контролируется группой предприятии, характеризуется наличием нескольких крупных предприятий-товаропроизводителей, определяющих объем предложения и цены на рынке.

Среда, в которой цена контролируется правительством (коммунальные услуги, услуги общественного транспорта и др.), характеризуется тем, что правительственные органы определяют цену после получения информации от компаний, организаций или отраслей, на которые влияет это решение, а также от заинтересованных сторон (например, потребительских групп).

Участники каналов товародвижения. Каждый участник каналов товародвижения стремится приобрести лидирующую роль в установлении цены в целях увеличения объема реализации, получения достаточной доли прибыли, создания подходящего имиджа, обеспечения повторных покупок и т.д. Звенность каналов товародвижения показана на рис. 4[1].

Цена предприятия-производителя находится в большой зависимости от цен на товары, работы, услуги предприятий-поставщиков. Производитель может получить больший контроль над ценой, используя систему монопольного товародвижения или минимизируя сбыт через розничную торговлю, продающую товары по сниженным ценам, заранее устанавливая цены на товар, открывая собственные розничные магазины, поставляя товар на условиях консигнации, обеспечивая достаточную долю прибыли для участников каналов и посредством разработки хорошо известных в стране торговых марок, за которые покупатель готов платить любую цену.

Оптовая или розничная торговля могут добиться большего контроля над ценами, демонстрируя производителю свою значимость, как потребителя в свою очередь увязывая объем перепродаж с долей прибыли.

Для обеспечения гармоничного взаимодействия и согласия участников каналов товародвижения с решениями в определении цен производитель должен учитывать четыре фактора:

доля прибыли участников каналов (для покрытия их расходов и получения прибыли);

ценовые гарантии (для участников каналов обеспечиваются самые низкие цены на данный товар);

особые соглашения (производителем предлагаются скидки на ограниченный период времени и/или бесплатные товары для стимулирования закупок оптовой и розничной торговлей);

повышение цен и его воздействие на участников каналов (это повышение переносится на конечного потребителя или участники каналов компенсируют его за свой счет).

Функции цен

Цена - многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы.

Цена - сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги.

Цена - это посредник и соизмеритель при обмене товаров на деньги.

Экономическая сущность цены позволяет выделить следующие ее функции:

информационная — предоставление информации об уровне цен для принятия хозяйственных решений;

стимулирующая — ориентация предприятий на применение наиболее экономичных методов производства и рациональное использование ресурсов;

распределительная — распределение доходов посредством цен;

балансирующая — установление рыночного равновесия между спросом и предложением посредством цен.

учётная — отражение общественно необходимых затрат труда на выпуск и реализацию продукции.

Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Цены дают возможность деньгам как платежному средству обрести количественную определенность в акте купли-продажи. Зная цену весовой, объемной, штучной единицы товара и умножая ее на количество продаваемых продавцом и приобретаемых покупателем единиц, мы устанавливаем величину денежного платежа за товары и услуги. Исходя из цены рабочей силы, труда, измеряется заработная плата.

С измерительной функцией цены соседствует соизмерительная, заключающаяся в сопоставлении ценностей разных товаров. Сравнивая цены, мы получаем возможность различать более или менее дорогие товары, дорогие и дешевые. Если цена адекватно отражает полезность, то она может использоваться и при сопоставлении не только денежной ценности, но И полезности товаров.

Благодаря измерительной функции цена обретает учетную функцию. Переводя показатели количества и качества товаров в материально-вещественном выражении, измеренные в физических единицах, в адекватные показатели, измеренные в денежных единицах, цена становится вспомогательным инструментом учета. Одно дело, когда фиксируется наличие в имущественном комплексе предприятия 5 станков, и другое дело, когда учет свидетельствует о наличии 5 станков с ценой каждого 3 миллиона денежных единиц на общую сумму 15 миллионов денежных единиц. Учетная функция цены позволяет также учитывать затраты на производство продукции.

Наряду с учетом цена как измеритель может быть одним из важных инструментов анализа, прогнозирования, планирования, при которых используются показатели в денежном выражении.

Из перечисленных функций цен вытекает возможность их использования в качестве инструмента регулирования экономических процессов. Так, в рыночной экономике цены — это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой. Поэтому точнее было бы говорить о функции саморегулирования товарно-денежных процессов с помощью равновесных, то есть самоустанавливающихся цен, уровень которых соответствует выравниванию спроса и предложения. В нерыночной экономике такие функции насильно навязываются ценам, которые сами навязываются экономике. Такая искусственность делает назначаемые государством цены малоэффективным средством балансирования доходов и расходов, а в более широком плане — регулирования экономики.

Цена может выполнять распределительную функцию, заключающуюся в возможности за счет перераспределения спроса на тот или иной продукт, связанного с его ценой, влиять на предложение товара, на расширение производства недостающего (дефицитного) товара и сокращения производства избыточного товара. В итоге инвестиции направляются преимущественно в малоразвитые отрасли и области производства за счет оттока средств из устаревших отраслей. В условиях централизованной экономики такая функция использовалась государством для воздействия на структуру производства и получаемые доходы. Повышая или понижая оптовые или розничные цены, государство тем самым перераспределяло доходы и прибыль регионов, отраслей, предприятий, социальных групп, семей, отдельных людей. Благодаря этому советская номенклатура приобретала блага для себя и своих семей по «своим», льготным ценам в специальных закрытых «распределителях». Да и вообще лучший способ искусственной государственной поддержки людей, предприятий, отраслей, территорий состоит в том, что для них как для продавцов действуют завышенные цены, а как для покупателей — заниженные. Тем самым, правда, создаются перекосы, искажаются экономические отношения между хозяйствующими субъектами, возникают конфликты и на экономической, и на социальной почве.

Цена выполняет очень важную социальную функцию. С ценами и их изменением связаны структура и объемы потребления благ и услуг, расходы, уровень жизни, прожиточный минимум, потребительский бюджет семьи. Социальная реакция людей на уровень цен и его изменение чувствительна и высока. В бытовом восприятии розничных цен на потребительские товары и услуги люди считают, что рост цен снижает уровень жизни, тогда как снижение цен заведомо улучшает жизнь. При этом обычно не принимаются во внимание другие, неценовые факторы, такие, как доходы, наличие товаров на рынке, структура потребления.

Наряду с внутренними функциями, реализуемыми в пределах народного хозяйства страны, цены выполняют внешнеэкономические функции, выступая в роли инструмента торговых сделок, внешних платежей, взаимных расчетов между странами.

Как в рыночной, так и в нерыночной экономике цены выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги. Существенная разница между проявлением этой функции в рыночной конкурентной и неконкурентной дефицитной экономике в том, что в первом случае производитель стремится повысить и выпуск товара, и качество, и цену, а во втором — только цену. Эта особенность очень ярко показала себя после раскрепощения цен в России, что приводит к побочным проявлениям закона предложения.

Великое многообразие функций цены, которая явно перегружена обязанностями в своей государственной форме, а также противоречивость целей и задач осуществления отдельных функций приводят к тому, что успешно реализовать все функции не представляется возможным.

В этом смысле, говоря о рациональных и тем более оптимальных ценах, следует иметь в виду определяющие функции и такое их сочетание, при котором функции реализуются в необходимой степени. В рыночной экономике цены разгружены от ряда функций, например плановой, и используются в основном как чисто рыночные регуляторы и стимуляторы, подлинно воплощающие денежное содержание. Пока сохраняется стремление возложить на цену весь груз функций экономического регулирования, попытки создать эффективный ценовой механизм вряд ли окажутся плодотворными.

Список литературы

Камаев В.Д. Учебник по основам экономической теории М. Владос 1996

Уткин Э. «Цены. Ценообразование. Ценовая политика.» М., ЭКМОС, 1997

Современная экономика. Общедоступный учебный курс. Ростов-на-Дону издательство Феникс 1996

Финансы и цены./ ред. В.А.Слепова., М.: 1999.

Цены и ценообразование. / ред. В.Е. Есипова., Спб.: 2000. Гл. 9-11.

Яковлев Н.Я. Цены и ценообразование. М., 2000. Пп. 9-12.

Похожие работы

... движение и тенденции мировых цен. Это неотвратимо, если мы действительно хотим построить рыночную экономику и максимально реализовать преимущества от экономического сотрудничества с мировым сообществом. В условиях взаимной экономической зависимости стран СНГ вопросы ценообразования приобретают большую актуальность. Решаются они путем заключения странами СНГ межправительственных соглашений о ...

... о том, что развитие теории трансакционных издержек находится на стадии описания их видовых характеристик и формирования подходов к раскрытию закономерностей их образования. ГЛАВА 2. РЕГУЛИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ § 1. РОЛЬ И МЕСТО ИЗДЕРЖЕК ФИРМЫ В ПРОЦЕССЕ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ Общественное производство - это сложная система, включающая в себя ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... и методами, в том числе и с обязательным использованием методов государственного регулирования. Позже, в середине XX веков, в условиях дальнейшего развития социально-трудовых отношений и построения обществ с социальной рыночной экономикой сложился принципиально новый взгляд на безработицу - она рассматривалась уже как социальное явление, которое носит эпизодический характер и не представляет ...

0 комментариев