Навигация

В поисках оптимального масштаба

223635

знаков

2

таблицы

0

изображений

1. В поисках оптимального масштаба

Общеизвестно, что издержки любого вида деятельности складываются из переменной и постоянной составляющих. Первые при росте масштабов производства изменяются пропорционально им, вторые - в меньшей степени. К примеру, канцелярские и бухгалтерские расходы вряд ли могут удвоиться в результате удвоения объема деятельности фирмы. Это одна из главных причин пренебрежения многократно проверенным жизненным принципом "small is beautiful" в экономике, выражающегося в стремлении самых разнообразных коммерческих структур к росту. Но росту небеспредельному. Существуют известные внутренние пределы экспансии (не говоря уже о внешних, рыночных), задаваемые прежде всего сложностями эффективного управления большими организациями. Считается, что взаимодействие этих двух противоположно направленных факторов определяет некоторый оптимальный масштаб производственной фирмы (который, разумеется, не фиксирован раз и навсегда, а динамично изменяется во времени под воздействием технологических и конъюнктурных факторов, управленческих инноваций и т.п.).

Во многом схожее положение складывается и в такой достаточно специфичной отрасли хозяйства, как банковская. Но выгоды от снижения издержек в результате роста масштаба деятельности здесь, как правило, неочевидны и, в лучшем случае играют лишь второстепенную роль. Так, согласно результатам эмпирических исследований (S. H. Kwan, R.A. Eisenbeis “An Analysis of Inefficiencies in Banking,” Journal of Banking and Finance, 19, June 1999) ранг банка по размеру активов положительно коррелирует с относительным уровнем издержек, и эта зависимость довольно устойчива во времени.

В банковской сфере имеются другие весомые причины для укрупнения. Для начала выделим лишь одну из них - возможность уменьшения страховых резервов ликвидности, необходимых для устойчивой деятельности. Известный английский экономист Ф. Эджуорт (F. Edgeworth), опираясь на статистический закон больших чисел, указал на это еще в ХIХ веке. Поэтому степень концентрации банковского капитала считается одним из главных показателей, характеризующих "здоровье" финансовой системы любой страны, и тенденция к образованию все более крупных банковских учреждений за счет сокращения количества мелких отмечается во всем мире.

В этом смысле наиболее нагляден пример американской банковской индустрии. По данным авторитетного журнала The Banker, число банков в США составляло более 30000 в 1920, тогда как на сегодняшний день оно снизилось почти втрое. Тем не менее, по оценкам рейтингового агентства Moody’s, в Соединенных Штатах по прежнему примерно столько же банков, сколько во всем остальном мире.

За последнее время процесс консолидации банковских капиталов только интенсифицировался, с 1984 года по сегодняшний день число американских банков сократилось более, чем на 15% (ниже отметки 11000). Одним из главных факторов этого ускорения послужило долгожданное смягчение ограничений на создание филиалов банков в других штатах, приведших лидеров банковского мира Америки на грань полной утраты международных конкурентных позиций. (Как здесь не вспомнить, что в России местные власти зачастую явочным порядком препятствуют экспансии крупных столичных банков, тем самым искусственно тормозя развитие банковской системы страны и затрудняя доступ населения к первоклассным финансовым услугам.) Не за горами отмена другого давно отжившего свой век ограничения - закона Гласса-Стигала (Glass-Steagall Act), разделяющего функции коммерческих и инвестиционных банков.

Среди крупнейших финансовых институтов мира на начало текущего года преобладают японские банки - первые 8 мест (!) в рейтинговом списке Financial Times занимают именно они, тогда как первый по размерам активов банк Америки Citicorp - всего лишь 26-й (в 1980 году он был пятым). Более того, в марте информационные агентства распространили сообщение о слияния 6-го и 21-го банковских институтов мира Mitsubishi Bank и Bank of Tokyo, в результате чего на мировую арену должен выйти грандиознейший финансовый конгломерат, совокупные активы которого превышают 700 млрд. долл. В качестве реакции на эти события произошла череда объединений американских банков, получившая в прессе образное название “мании слияний”. Апогей этого процесса был достигнут 27 августа, когда было объявлено о крупнейшем в истории США банковском слиянии между Chase Manhattan и Chemical (соответственно 6-е и 3-е места в списке ведущих банков Америки). Объединенная структура (которая сохранит название Chase Manhattan) станет крупнейшей в стране и будет уверенно претендовать на место в начале второго десятка банков мира.

Как и зачем растут банки? На этот вопрос можно ответить так:

Принципиально возможны два способа укрупнения банков:

- постепенное наращивание ими капитала и активов;

- объединение, достигаемое за счет слияния (поглощения).

Первый путь носит эволюционный и, в каком-то смысле, повседневный с точки зрения внутренней жизни банка, характер. Вообще для банков характерно высокое значение “рычага” (отношения заемных средств к собственным), и на увеличение капитала они идут лишь для соблюдения существующих нормативов. В этом нет ничего удивительного, поскольку общеизвестно, что эмиссия акций является наиболее дорогим для банка способом привлечения средств. Второй обозначенный нами путь, получивший значительное распространение в последние годы, напротив, всегда представляет собой неординарное, “штучное” событие, реализация которого требует нестандартных подходов, а последствия (как позитивные, так и негативные) дают о себе знать в течение длительного времени.

Если расширение деятельности входит в планы руководства банка, то решение о поглощении мелкого банка принимается, как правило, следующим образом. Издержки поглощения сопоставляются с затратами на открытие нового филиала, аналогичного по своим возможностям, местоположению, специализации деятельности и характеру услуг. При этом должны приниматься во внимание все прямые и косвенные вложения в создание нового филиала, с учетом периода их окупаемости. Разумеется, оценивать эффективность слияния крупных структур намного сложнее; для этого случая, как и при принятии любого другого масштабного решения, многое зависит от интуиции и других плохо формализуемых субстанций.

Идеология слияний (поглощений) опирается на известный парадокс "синергии", согласно которому целое может представлять собой нечто большее (или меньшее), чем сумма своих составляющих (впрочем, парадокс это только для тех, кто мыслит исключительно в арифметических категориях). Положительная синергия банковских слияний создается благодаря целому ряду факторов, среди которых можно выделить следующие: в результате слияния увеличиваются собственный капитал и активы, что позволяет расширить масштабы операций и мобильнее перераспределять имеющиеся средства. Общемировая тенденция дерегулирования финансовых операций заметно усиливает стремление банков к универсализации По признанию специалистов ведущих консультационных агентств, содействующих операциям слияния, успех финансовых организаций будущего главным образом зависит от расширения спектра предоставляемых ими услуг (не обязательно чисто банковских - например, страховых, фондовых, консультационных и т.п.), что, несомненно, требует консолидации капиталов.; несомненно, некоторую, хотя и переоцениваемую многими, роль играет известный из теории "эффект масштаба". Характерные примеры связаны с выигрышем за счет экономии на условно-постоянных издержках, большей загрузки информационно-аналитической инфраструктуры и т.п.; важным источником положительной синергии является увеличение диверсификации (в том числе географической), что снижает общую рискованность операций. Это само по себе является стимулом для слияний банков, специализирующихся в разных областях деятельности; крупная организация обладает большим рыночным влиянием (market power), что исключительно важно в условиях банковской отрасли, где господствуют различные модели несовершенной конкуренции вплоть до монополии (особенно на относительно замкнутых региональных рынках); как показывает опыт большинства стран, размеры банка сами по себе являются гарантией его надежности (так называемый эффект "too big to fail" - слишком велик, чтобы обанкротиться). Поскольку государство в силу целого ряда социально-экономических причин вынуждено “опекать” наиболее крупные банки, они получают дополнительные преимущества в конкуренции с более мелкими; распространение качественного менеджмента на поглощаемый банк и привнесение более совершенных технологий управления финансовыми потоками способны стать важным фактором успехов объединенной структуры.

В общем виде упрощенная формула одномоментного синергического эффекта выглядит следующим образом:

СЭt = D ПМt + D ПДt + ЭЗt - D ИНВt, где СЭt - синергический эффект в период времени t после поглощения, D ПМt - дополнительная прибыль от увеличения масштабов деятельности и выхода на новые рынки услуг, D ПДt - дополнительная прибыль от снижения риска за счет диверсификации активов, ЭЗt - экономия текущих затрат, D ИНВt - дополнительные вложения на модернизацию объекта. В свою очередь, суммарный ожидаемый синергический эффект рассчитывается как дисконтированная во времени сумма эффектов СЭt за вычетом непосредственных затрат на поглощение в начальный момент.

В то же самое время, ни в коем случае нельзя закрывать глаза на возможные отрицательные синергические эффекты поглощения, когда дополнительные доходы не покрывают всех издержек процесса объединения. Последние включают как прямые затраты, в частности, связанные с приобретением акций, выкупом обязательств и увольнением персонала, так и косвенные - например, первоначальное снижение управляемости объединенной структуры и падение качества деятельности по причине неизбежного повышения морального напряжения в сокращаемом коллективе.

Еще один мотив осуществления поглощений, в отличие от перечисленных выше, нерационален с точки зрения чисто экономической логики, будучи связан со спецификой эгоистического поведения менеджеров. Время от времени захваты осуществляются с целью создать иллюзию процветания в глазах акционеров. Волна слияний и поглощений в американской банковской индустрии в 80-е годы частично объясняется стремлением управляющих продемонстрировать хорошие показатели (рост курсов акций, оборотов и капиталов). Как правило, в таких ситуациях принятые решения оказываются неудачными, что, однако окончательно выявляется обычно лишь через несколько лет после поглощения.

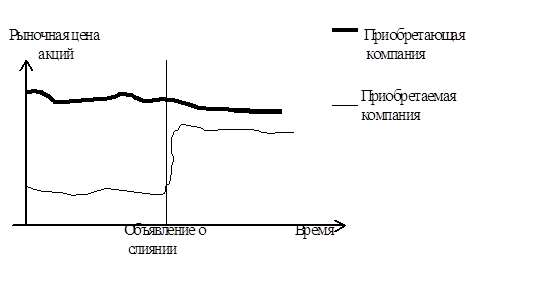

Вообще говоря, объективную (но не безошибочную) оценку результатам слияния дают котировки фондового рынка, являющиеся отражением усредненных ожиданий дисконтированного потока доходов от сделки. Если рыночная капитализация объединенной структуры возросла в сравнении со стоимостью слившихся организаций, то объединение характеризовалось положительной синергией. К сожалению, этот простой и наглядный метод вряд ли сегодня может быть использован в России, поскольку примерно три пятых отечественных банков по форме своей организации являются паевыми, и даже ценные бумаги подавляющего большинства акционерных банков (кроме квазисекьюритизированных просроченных долгов) никогда и нигде не котировались. Поэтому критерии эффективности каждой конкретной сделки, связанной со слиянием, представляются нам трудноопределимыми.

Недавние исследования американских ученых (Houston J.F., Ryngaert M.D. "The Overall Gains from Large Banks Mergers," Madura J., Wiant K.J. "Long-Term Valuation Effects of Bank Acquisitions, "Journal of Banking and Finance, December 1999), проанализировавших слияния и поглощения крупных банковских структур США за период 1983-1991 гг., проливает свет на ряд аспектов консолидации банковского капитала.

Во первых, результаты слияния "похожих" банков, оперирующих на одних и тех же рынках, как правило, оказываются намного лучше, чем при объединении относительно разнородных организаций. Тем самым утверждается, что диверсификация (пожалуй, кроме географической) препятствует экономии на издержках и, следовательно, как фактор синергии имеет ограниченное значение (по крайней мере, в краткосрочном аспекте).

Во-вторых, чем хуже результаты поглощаемого банка (естественно, до определенного предела), тем лучше будут итоги слияния. Это происходит из-за оперативного устранения "узких мест" и неэффективности управления вследствие достаточно простых мероприятий по оздоровлению менеджмента.

В-третьих, как показывают результаты обследований, наиболее важным условием успешности поглощения является уровень профессиональной подготовки управленческого персонала банка-объекта. Именно на соблюдение этого условия обычно в первую очередь обращают внимание эксперты, разрабатывающие стратегию слияния.

Наконец, вопреки сложившемуся убеждению, нет оснований ожидать каких-то фантастических отдач от слияния самых крупных банков. Действительно, они обычно далеко не самые прибыльные, к тому же необходимую после объединения реорганизацию управления для них проводить сложнее всего. Да и позитивные результаты слияния обычно проявляются далеко не сразу, что вызвано огромными одномоментными издержками самой процедуры объединения, и эти издержки еще выше для быстрорастущих структур в финансовой сфере экономики (порядка 70% крупных банковских слияний и поглощений первоначально приводили к снижению отдачи на капитал).

Объединение крупных организаций почти всегда представляет собой крайне болезненный процесс. Для примера возьмем недавнее слияние двух ведущих коммерческих банков соседней Финляндии (Kansallis-Osake-Pankki и Unitas), которое, по единодушному мнению экспертов, было продиктовано необходимостью создать финансовую организацию, конкурентоспособную и на финском рынке, куда все более активно проникают крупнейшие шведские банки, и за рубежом, в том числе в прибалтийских государствах (где, кстати, в этом году банки также начали активно объединяться) и России. При этом к 1997 году планируется закрыть примерно половину отделений объединенной организации, сократив при этом персонал на две трети. Разумеется, упомянутые выше слияния американских и японских банков также не пройдут без сучка и задоринки.

Это может показаться парадоксальным, но согласно данным статистики ЦБ темпы объединения российских банков в текущем году сильно замедлились. Однако, по нашему мнению, это далеко не так.

Во-первых, в банковской отрасли происходят серьезные качественные изменения под воздействием уже упоминавшихся общеэкономических факторов. В частности, кризис рынка МБК со всей остротой обнажил ухудшающееся положение ряда средних и малых банков. Это позволяет предположить, что не за горами крах множества банков и масштабное перераспределение капиталов.

Во-вторых, в самой индустрии поглощений наметились коренные сдвиги. Региональные банки сегодня используют процедуры слияния не только из сиюминутных соображений выживания, но и преследуя стратегическую цель - составить конкуренцию столичным банкам в общероссийском масштабе (подобные процессы активно развиваются, к примеру, в Ростовской, Тверской и Брянской областях). Когда этот материал уже готовился к печати, появилось сообщение о предстоящем слиянии крупнейших банков Самарской области (Автовазбанк, Средневолжский коммерческий и Волго-Камский коммерческий банки), причем объединенный банк сможет претендовать на место в первой российской десятке. Действительно, существует несколько основных форм поглощений в банковской индустрии. Первой, и наиболее типичной для ситуации банковского кризиса является приобретение всех активов и обязательств поглощаемого банка (банка-объекта). При этом последний добровольно, то есть с согласия держателей акций (паев), превращается в филиал основного банка. Акции банка-объекта могут покупаться, а могут и обмениваться в заранее оговоренной пропорции на акции банка, осуществляющего поглощение (использование последнего способа либо в чистом виде, либо в комбинации с денежной компенсацией наиболее распространено). Таким образом, бывшие собственники банка-объекта могут стать совладельцами банка, реализовавшего захват.

Второй формой поглощения является скупка акций с целью получения контрольного пакета банка-объекта и превращения его в дочерний банк. Это может осуществляться либо открыто, путем официального предложения акционерам (через средства массовой информации при значительной распыленности собственников) продать принадлежащие им акции, либо в скрытой форме, если это не запрещено законом. В некоторых случаях возможна дополнительная добровольная эмиссия акций для выкупа поглощающим банком (дополнительная эмиссия также часто используется потенциальным объектом в качестве защиты от нежелательного поглощения).

Третьей формой частичной реализации поглощений является приобретение реальных банковских активов, например, филиалов банка-объекта, представляющих особый коммерческий интерес. Наконец, своеобразный способ косвенного поглощения заключается в переманивании выгодных крупных клиентов.

Данные ЦБ охватывают только ситуации формального прекращения действия банковской лицензии в связи с преобразованием в филиал другой структуры (первая форма поглощения). Разумеется, многочисленные случаи поглощений, связанные с установлением финансового контроля без изъятия лицензии или частичного отчуждения активов (вторая и третья формы), оказываются при этом неучтенными.

Существуют и другие признаки того, что статистика знает не все о слияниях - замедление в 1995 году темпов прироста численности вновь регистрируемых банков, а также заметное сокращение числа ликвидируемых. Тем не менее, судя по нарастающему количеству сообщений о готовящихся слияниях, о заключении соглашений, направленных на объединение усилий банков в той или иной конкурентной сфере, второе полугодие с точки зрения банковских слияний обещает быть гораздо продуктивнее первого.

По нашему мнению, консолидация банковского капитала в России - процесс объективный и в целом позитивный. Несмотря на сходство по форме с аналогичными тенденциями в развитых странах, этот процесс, по всей видимости, будет характеризоваться рядом специфических черт, среди которых имеет смысл выделить следующие:

неразвитость фондового рынка и традиции двойной бухгалтерии обусловят по преимуществу скрытый характер преобразований собственности;

по крайней мере в ближайшее время будет преобладать акцент на внутрирегиональных объединениях;

не исключено, что в случае дальнейшего обострения проблем банковского сектора, опасаясь системного кризиса, ЦБ будет вынужден установить преференциальный режим для банков, поглощающих неплатежеспособных собратьев.

Имеется еще один важный аспект проблемы слияний и поглощений. Не за горами открытие доступа иностранным банкам на российский рынок и, соответственно, снятие неформальных барьеров их функционированию за рубежом. По мнению руководителя группы экономических проблем Аналитического управления президента Михаила Делягина, лишь немногие из отечественных банков смогут выйти на мировые финансовые рынки и достойно конкурировать с иностранными структурами в России. Уместно будет напомнить, что суммарный (!) объявленный капитал всех 2568 российских банков на 1 июля 1995 года составлял 8,2 трлн. руб., что, при использовании более-менее реальных коэффициентов пересчета, соответствует аналогичному показателю одного (!) крупного американского банка.

Dresdner Bank с Deutsche Bank.

Провал проекта слияния первого и третьего по величине банков ФРГ вызвал нервозность рынков, политиков, аналитиков и самих участников несостоявшейся сделки. Непосредственной реакцией биржи на сенсационное сообщение о срыве сделки стал рост курсов акций этих банков — они поднялись примерно на четыре процента.

По оценке ведущего банковского эксперта ФРГ Вольфганга Герке, срыв сделки нанес огромный ущерб репутации всех кредитных институтов страны. C его точки зрения, решение о прекращении борьбы за слияние в корне неправильно. Участник финансового рынка не имеет право сеять неуверенность среди клиентов и акционеров. По этой же причине Герке счел вероятную отставку двух глав правления банков очередной ошибкой, и далее дезориентирующей участников рынка (утром 7 апреля было объявлено об отставке Б. Вальтера с поста шефа Дрезднер банка).

Глава Дойче банка Рольф-Эрнст Бройер обвиняется коллегами в неспособности провести свою линию в споре вокруг запланированной продажи дочерней инвестиционной структуры Дрезднер банка в Лондоне — «Кляйнворд Бенсон».

Дойче банк настаивал на том, чтобы основу инвестиционного банковского дела будущей структуры составило его дочернее предприятие «Дойче Морган Гренфелл» и американский банковский дом «Бэнкерс траст». Предложенный Дрезднер банку вариант предусматривал, что 90 % инвестиционного бизнеса будущей структуры будет приходиться на долю Дойче банка и только 10 % — на Дрезднер банка. Аналитики поэтому полагают, что сделку провалили не «верхи», а «удельные князья» двух банков — их лондонские филиалы, занятые в сфере инвестиционного бизнеса. Руководство «Кляйнворд Бенсон», например, заявляло, что каждый его сотрудник приносит больше прибыли, чем сотрудник инвестиционного бизнеса Дойче банка в Германии, а в ряде областей— например, в предоставлении консалтинговых услугах по внутригерманским поглощениям и слияниям — вообще опережает Дойче банк.

Эксперты убеждены, что Дойче банк устоит в одиночку и останется пока крупнейшим банком ФРГ и мира, хотя ему придется пересмотреть свою стратегию и какое-то время «зализывать раны». На конференции во Франкфурте, состоявшейся после объявления о срыве сделки, Рольф-Эрнст Бройер заявил, что его банк не будет искать нового партнера для слияния, а сосредоточит все усилия в сфере электронной коммерции и управления имуществом.

По оценкам специалистов, больше всего проиграл «Дрезднер». Предоставленный самому себе, он по всей вероятности, потеряет самостоятельность. Теперь, пишет «Зюддойче цайтунг», «враждебное поглощение зарубежным институтом — только вопрос времени».

Выигравшей от проваленной сделки стороной практически единогласно признан «Дрезднер Кляйнворд Бенсон». Он получил «паблисити» в качестве «жемчужины инвестиционного бизнеса» и, кроме того, мандат на оказание консультационных услуг от британского лидера туристического бизнеса «Томсон трэвел груп» в его борьбе против германского туристического гиганта «Це-унд-эн».

Еще одной стороной, затронутой провалом слияния, являются руководители банков и банковские служащие. Член правления профессионального союза служащих ФРГ Герхард Реннер ожидает смены руководства банков и резкого сокращения их персонала. Профсоюз работников торговли, банков и страховых компаний подверг критике непрофессиональный подход высшего менеджмента к слиянию. По мнению руководства профсоюза, вследствие грядущих структурных изменений в банках из 770 тыс. сотрудников кредитных институтов 30 процентов потеряют рабочие места в обозримом будущем.

Два крупнейших немецких банка Dresdner Bank AG и Commerzbank AG заявили о прекращении переговоров о возможном слиянии банков. До этого Dresdner Bank вел переговоры с одним из своих крупнейших конкурентов - Deutsche Bank, которые также окончились ничем.

Причиной краха переговоров в обоих случаях стала жесткая позиция руководства Dresdner Bank по вопросу стоимости последнего при объединении.

Результатом неудачных переговоров Dresdner Bank AG и Commerzbank AG явилось резкое падение цен на акции обоих банков, причем Dresdner Bank пострадал больше.

KOOKMIN BANK - HOUSING AND COMMERCIAL BANK

Протесты против слияния двух южнокорейских банков будут продолжены

Шесть дней длились акции протеста тысяч банковских служащих Южной Кореи, пытающихся помешать планам слияния двух крупнейших банковских объединений страны - Kookmin bank и Housing and Commercial Bank. Более 1200 отделений этих двух банков по всей стране закрылись из-за забастовки. Сегодня утром полиция при поддержке вертолетов разогнала демонстрантов, вытеснив их силой из занятых ими зданий банков недалеко от Сеула. В результате двухчасовых столкновений манифестантов с полицейскими более десяти человек получили ранения. "Забастовка не окончена. Мы проведем более крупные акции протеста, пока правительство не откажется от своих планов по слиянию банков", - заявили представители профсоюза банковских работников.

CHEMICAL BANK - MANUFACTURES HANOVER TRUST

Банки извлекли из процессов слияния немало уроков, и эти уроки могут пойти на пользу любому руководителю службы информационных систем.

Когда в 1991 году Chemical Bank приобрел Manufacturers Hanover Trust, процесс консолидации оказался мучительно болезненным и затянутым, а ожидаемого сокращения расходов удалось достичь лишь через несколько месяцев. В департаментах информационных систем картина паралича работ по анализу ситуации оживлялась лишь "войнами" между руководителями, опасающимися за свое будущее.

Но уже четыре года спустя, при слиянии того же Chemical Bank с корпорацией Chase Manhattan, план консолидации разных технологий был тщательно продуман, четко и быстро реализован - на это ушло в несколько раз меньше времени, чем при объединении Chemical Bank с Manufacturers Hanover.

"Опыт дает отдачу, - говорит Стив Шейнхейт, старший вице-президент по корпоративным системам и архитектуре корпорации Chase Manhattan, сыгравший ключевую роль в обоих слияниях. - Первое слияние нас многому научило".

Действительно, компании, вовлеченные в не так давно объявленные "мегаобъединения" - Bank America и National Bank, Citicorp и The Travelers Group, First Chicago NBD и Banc One, Well Fargo&Co и Norwest, могли извлечь немало опыта из длительной и пестрой истории слияния банков. Эта история показывает, что банки должны осуществлять такое слияние быстро, технически хорошо продуманно и с большим вниманием к проблемам людей. Лишь в этом случае они смогут сохранить привязанность своих клиентов и извлечь те преимущества, которые они надеялись получить от объединения.

В слиянии банков решающее значение имеет такой фактор, как быстрота. Банки обещают акционерам крупную экономию за счет объединения систем и внутренних процессов в части back-office, поэтому руководители информационных систем испытывают на себе огромное давление - им необходимо в сжатые сроки обеспечить "наращивание экономии", избавившись от лишних приложений и закрыв ненужные центры хранения данных.

В процессе слияния Chemical Bank и Manufacturers Hanover коллектив, осуществлявший преобразования, потратил не один месяц, чтобы решить, какие же из тысяч банковских приложений, центров данных и сетей следует сохранить, а какие - продать, выбросить или сдать в утиль. На основе этих решений из персонала двух банков была набрана новая группа руководителей службы информационных систем.

А при слиянии Chemical Bank и Chase Manhattan такой коллектив был подобран практически сразу, после чего он как единое подразделение приступил к отбору информационно-вычислительных ресурсов. "Это позволило нам принимать решения, ориентируясь на выбор наилучших систем, и делать это максимально быстро. Данному процессу уже не препятствовали конфликты и конкуренция между менеджерами", - заметил Стив Шейнхейт.

Эксперты считают, что планирование имеет не менее важное значение и в отношении таких ресурсов, как кадры. Рик Алден, вице-президент по специальным проектам корпорации First Union, работал над объединением около 20 банков. По его словам, после объявления о слиянии реализация системных проектов практически прекращается. "Чего же можно ожидать от людей, обычно очень занятых, но вдруг оказывающихся не у дел? - говорит он. - Ползут слухи, а это ничего хорошего не несет".

Крупный транснациональный банк CHASE MANHATTAN предлагает всем другим банкам шесть критериев выбора лучших в своем классе систем при слиянии двух банков:

Способность к масштабированию и возможность справляться с большой нагрузкой.

Способность к поддержке и сопровождению систем в процессе их эксплуатации.

Функциональные возможности.

Соответствие долгосрочным стратегиям банка.

Доступность специалистов нужной квалификации для поддержки систем.

Стоимость преобразования, сопровождения и эксплуатации

Каждому критерию присваивается вес, а системам - рейтинг и баллы.

Алден считает, что людей нужно загрузить работой, пусть это будет хотя бы подготовка инвентарных описей и документации по своим системам.

Эксперт Дейл Террелл, возглавлявший службу информационных систем в корпорации Security Pacific и в Banc One в процессе почти трех десятков слияний, советует выше поднять важность работ по конверсии систем. "Не позволяйте людям укрепиться в ощущении, что раз приобретение совершилось, то все ужасы уже закончились и можно заняться обычной рутинной работой", - говорит он.

Дейл Террелл считает, что банкам, часто осуществляющим слияния, таким как Banc One, следует выделить специальную группу по объединению информационных систем. Эта группа должна располагать своими вычислительными ресурсами, документированными процедурами и заготовками программного обеспечения для многократного использования в процессах конверсии систем.

"Хорошие специалисты всегда могут найти работу где-то еще, поэтому важно немедленно привлечь их и дать почувствовать, что перспектива их карьеры отнюдь не ухудшилась, - советует Роберт Лэндри, директор банковской группы The Tower Group, занимающейся анализом технологии финансовой отрасли. "Если же считают, что ваш банк ведет "захватническую" политику, то вы вряд ли получите специалистов, поскольку они уже будут иметь другие планы", - заметил он.

Лэндри рассказывает, что компания Wells Fargo использовала такой "захватнический" подход при приобретении в 1996 году банка First Interstate, а в результате потеряла ключевых специалистов по информационным системам и деловых людей из First Interstate, что дорого ей обошлось. "Фактически они потеряли всех людей, которые знали, как работают их системы", - вспоминает Лэндри.

Враждебное отношение со стороны сотрудников First Interstate и уход людей привели к тому, что на Wells Fargo обрушилась масса проблем с системами. Миллионы долларов на депозитах оказались помещенными не на те клиентские счета, с чеками приходилось разбираться неделями, автоматизированная телефонная система обслуживания банковских операций не функционировала несколько дней, отменялись или задерживались прямые вклады. Клиенты стали разбегаться, а депозиты, доходы и цены на акции банка заколебались. За один квартал прошлого года банк потерял из-за этой неразберихи 180 млн. долл.

Официальные представители Wells Fargo отказались дать интервью.

Стив Шейнхейт считает, что есть способы ускорить процесс консолидации систем, отличающиеся пониженным риском. При слиянии Chemical Bank и Manufacturers Hanover группа, осуществляющая переход, рассматривала каждое приложение отдельно, руководствуясь сравнением средств и функций. Между тем при слиянии Chase и Chemical Bank около 2500 приложений было объединено в 67 логически связанных групп и решения о том, какую из систем следует оставить, принимались по группам. Этот выбор основывался всего лишь на шести критериях (см. врезку), а не на длинном списке средств.

Кроме того, по словам Стива Шейнхейта, сокращение времени выбора позволяет сэкономить немало сил, затрачиваемых на создание интерфейсов между несовместимыми системами.

Дэвид Ячино из BostonBank сказал, что проблема 2000 года решалась им еще в 1996 и 1997 годах, в процессе слияния банков Bank of Boston и BayBank

Вот еще один способ "быстрого старта" при консолидации систем. Он состоит в привлечении информационной службы еще до окончательного принятия решения о слиянии, на этапе предварительных переговоров. В этот период определяются финансовые условия слияния, зависящие от планируемого времени объединения и ожидаемой от него экономии.

Дуэйн Петерсон, консультант по информационной технологии и бывший директор информационной службы компании Merrill Lynch&Co, отметил следующее: "Нередко сотрудники информационной службы не принимают участия в переговорах на раннем этапе, однако они должны при этом играть главные роли, поскольку им предстоит дать разумные оценки времени и экономии затрат".

Рик Алден говорит, что он всегда участвовал в определении сроков и составлении оценок экономии затрат. "После объявления о слиянии у нас уже были установлены сроки конверсии систем и, располагая предварительной информацией, мы с самого начала имели некоторый задел", - добавил он.

Алден отметил также, что для надежного управления проектом на практике необходимы "перечни задач с контрольными точками, перечни проблем процедуры ознакомления с ними ответственных лиц". Банк First Union, насчитывавший за свою историю более 80 слияний с другими банками, документировал свои процедуры преобразования систем, получив таким образом некую "книгу рецептов".

Консультант по банковским технологиями Арт Джиллис, президент компании Computer Based Solutions, считает, что в группу слияния информационных систем должны входить следующие ключевые фигуры:

Менеджер проекта "с качествами военачальника и авторитетом главного администратора. "На случай затруднений он имеет прямой доступ к "красному телефону" и может связаться с президентом компании или советом директоров.

Старший технический специалист, который составит проект новой архитектуры. "Возможно, он выглядит немного странно, но это не мешает ему быть гением. Он знает, что и как работает".

Старший архитектор по бизнес-вопросам - сотрудник банка, "знающий, как выбрать систему коммерческих займов".

"Если я имею такую троицу, то 60% дела уже сделано, - полагает Джиллис. - У меня не должно быть никаких сомнений относительно этих ребят. Позднее я смогу перейти от качества к количеству. Мне понадобятся тысячи людей. Они будут необходимы, чтобы разбить этот огромный айсберг на маленькие кубики льда".

При слиянии банков особого внимания требовала проблема 2000 года. Некоторые эксперты, такие как Джо Бойвен, президент компании Global Millennium Foundation, считали, что слияние больших банков следует отложить до внесения всех изменений, обеспечивающих готовность к этой критической дате. По мнению Бойвена, если системы еще не подготовлены, то число изменений, которые придется вносить сотрудникам, отвечающим за слияние, будет так велико, что с ними просто невозможно будет справиться.

Бойвен считает, что банкам, которые ведут переговоры о слиянии, следует провести "тщательное технологическое исследование, выполненное экспертами по информационным технологиям, а не юристами и банковскими служащими". Дэвид Ячино, возглавлявший работы по решению проблемы 2000 года в банке BankBoston, сказал, что этот "проект тысячелетия" реализовывался еще в 1996 и 1997 годах, в процессе слияния банков Bank of Boston и BayBank, когда приоритетом была конверсия и консолидация систем. "Сегодня ни один банк, включая BankBoston, не может достичь той степени интеграции продуктов, которой мы добились в 1996 году, - вспоминает он. - У них просто не хватит на это времени из-за проблемы 2000 года".

Марк Родригес, возглавляющий финансовую отраслевую группу в компании American Management Systems, считает, что банки проделали неплохую работу по достижению той краткосрочной эффективности, которую ожидали получить в результате слияния. "Однако добиться сокращения затрат в течение года или двух может каждый, а что потом? - спрашивает он. - Что-то я не слышу обилия прогнозов относительно применения информационной технологии для основного направления ее использования - создания новых видов финансовых услуг. Я не думаю, что службы информационных систем достаточно хорошо оснащены для такого рода новаторских решений".

По мнению Родригеса, вычислительная и коммуникационная инфраструктура в большинстве банков не способствует нововведениям. Годы следования предписаниям и правилам сделали банковские системы окостенело-жесткими и превратили их в сверхсложные инженерные конгломераты. "Если я занимаюсь операциями с кредитными карточками, а кто-то рядом - продажей закладных, то я даже не смогу получить его записи о прибылях и потерях, - говорит Родригес. - Кроме электронной почты, нет никаких способов для совместного использования информации о клиенте или, например, о риске".

Действительно, в процессе слияния отделам информационных систем приходится учитывать противоречивые требования: добиваться повышения базовых финансовых показателей банка, с одной стороны, и соблюдать собственные бюджетные ограничения - с другой. Кроме того, была еще проблема 2000 года и необходимость новаторских решений. "Вы не можете просто направить свою энергию на слияние, - говорит Лэндри. - Ведь вы должны все время двигаться вперед с новыми банковскими продуктами".

SANWA - ASAHI - TOKAI

15 сентября 2000 года три крупных японских банка объявили о планах по слиянию Три японских банка, Sanwa, Asahi и Tokai объявили , что в апреле 2001 г. планируют создать совместную холдинговую компанию, а еще через год - объединить свои операции. По оценкам, активы объединенного банка составят $1,056 трлн., что сделает его третьим банком мира по этому параметру. Первое место достанется другому японскому банку, который будет сформирован в результате слияния банков Fuji, IBJ и DKB. Это слияние намечено на 2002 г. Активы будущего банка Fuji/IBJ/DKB оцениваются в $1,481 трлн.

Очевидно, что успешное экономическое развитие любой страны требует финансовых средств. Известны и источники, из которых они могут быть почерпнуты. Их всего четыре: ресурсы государства, иностранные инвестиции, накопления предприятий и сбережения населения. Проблема лишь в том, как эти средства привлечь, какому из источников отдать предпочтение. Ключом к экономическому подъему Японии, и не только Японии, как отмечают специалисты, является умение поставить на службу производству прежде всего денежные средства частных лиц. Не случайно в японской финансовой системе значительную роль играли и играют различные финансово-кредитные учреждения, аккумулирующие накопления граждан. Этот рассказ об одном из таких учреждений - банке Митиноку (The Michinoku Bank, Ltd.).

Банк Митиноку был создан 1 октября 1976 года в результате слияния банков Сэйва и Хиросаки Сого. Первый появился на свет в октябре 1921 года как Сберегательный банк расположенной на самом севере о. Хонсю префектуры Аомори. Второй - в июне 1924 года, менее чем через год после разрушившего Токио страшного землетрясения, когда было основано Общество кредитной взаимопомощи города Хиросаки, преобразованное впоследствии в банк Хиросаки Сого. Специфика деятельности данного и подобных ему обществ состояла в том, что деньги, собираемые определенной группой вкладчиков, предоставлялись не иначе, как членам той же группы. Это обстоятельство позволило Обществу кредитной взаимопомощи г. Хиросаки избежать проблем, связанных, в частности, с финансовым кризисом, потрясшим Японию в 1927 году. А сформировавшиеся в тот период принципы работы во многом послужили основой современной философии банка Митиноку.

Первый из этих принципов - принцип доверия. "Финансы - это доверие, - говорил последний президент банка Хиросаки Сого и первый президент банка Митиноку Б. Кародзи. - Кредитная взаимопомощь - это не просто разовый вклад, это длительная и сложная деятельность. Конечно, есть много фирм, которые раньше нас начали эту деятельность. Но мы приложим усилия, чтобы завоевать доверие, благодаря которому добьемся успеха..."

Заслужить доверие, полагал Б. Кародзи, можно лишь искренностью и преданностью клиентам. А чтобы все это воплотить в реальный бизнес, подчеркивал он, нужно, во-первых, разрабатывать идеи, а во-вторых, грамотно работать со средствами массовой информации, создавая нужный имидж банка в глазах общественности. Эти принципы - доверие, искренность, преданность клиентам - в дальнейшем, гласит официальная история банка Митиноку, трансформировались в его кредо: долговременное процветание вместе с населением региона.

При образовании банка Митиноку было сделано все для того, чтобы не утратить ничего из опыта, накопленного двумя его предшественниками. В то же время новый финансовый институт представляет собой не просто сумму достоинств составивших его частей, а качественно иное учреждение с оригинальной корпоративной культурой, способное осуществлять такие виды деятельности, которые были не под силу двум создавшим его банкам порознь.

Если банк Хиросаки Сого по общему объему капитала занимал в своей категории 21-е место, а банк Сэйва - 61-е место в своей категории региональных банков, то банк Митиноку с капиталом 350,2 млрд. иен сразу вошел в число нескольких крупнейших банков северо-востока Японии. На момент создания его уставной капитал составлял 2,8 млрд иен, а численность персонала - 2100 человек. Правда, для того, чтобы, как образно выразился нынешний президент банка Митиноку К. Дайдодзи, "цвета каждого из двух банков слились в единый новый цвет", "исчезли особенности каждого банка в отдельности, наступила гармония внутри одного банка", понадобилось почти двадцать лет.

В деле объединения пришлось преодолеть немало трудностей. Хотя в 1968 году был принят закон, разрешавший слияния финансовых институтов, на практике все оказалось сложнее. Министерство финансов, жестко контролировавшее финансовую сферу, опасалось, что массовое слияние небольших банков, к которым относились банки Хиросаки Сого и Сэйва, оставит без финансовой поддержки малые и средние предприятия, которые обслуживали именно они, а не крупные банки. Чтобы развеять эти опасения, тогдашний президент Хиросаки Сого Б. Кародзи, которому к началу 70-х годов перевалило за 90 лет, не жалел ни времени, ни сил. Каждый месяц он наведывался в управление банков Министерства финансов, где чаще всего получал ответ: "Сейчас не самое подходящее время. Подождите немного". В поисках поддержки коллег пришлось обойти или обзвонить около 100 других банков. К. Дайдодзи, возглавлявший тогда Токийский филиал Хиросаки Сого, добился аудиенции по этому вопросу у двух премьер-министров страны - К. Танака и М. Охира.

Когда же осенью 1975 года разрешение на слияние было наконец получено, возникла проблема эффективности вновь создаваемого учреждения. Министерство финансов настаивало, чтобы высокоэффективный банк был создан за 3 года, а руководство банка отводило на решение этой задачи 7 лет. Решение было найдено и здесь: были сокращены 15 филиалов двух банков, дублировавших друг друга в маленьких городах и деревнях. Лишь после этого слияние стало возможным.

Крупные банки при слиянии нередко сохраняют практически неизменными прежние структуры управления, в частности имеют по два отдела кадров, а руководство нового учреждения формируют пропорционально мощи участвующих в слиянии банков. Сравнительно небольшой банк позволить себе этого не мог. Поэтому, вспоминает К. Дайдодзи, было решено "перемешать всех - от членов совета директоров до рядовых сотрудников". Тому, кто выражал недовольство по этому поводу, К.Дайдодзи советовал: "Хотите выпить - пейте вместе с коллегами по филиалу". По его свидетельству, все так и делали.

Проблемы возникли примерно через десять лет после слияния, когда некоторые сотрудники среднего звена, как это обычно бывает, "выпали из общего течения", а причины этого стали искать в том, что они якобы "не подошли другому банку". И только несколько лет тому назад разговоры о том, кто является выходцем из какого банка, прекратились. Пройдя вместе со своим банком тернистый путь "слияния равных", К. Дайдодзи пришел к выводу, что лучше все-таки осуществлять "слияние как поглощение", когда с самого начала одна из сторон берет бразды правления в свои руки. Иначе процесс объединения идет не очень гладко и слишком затягивается.

Сегодня в банке Митиноку трудится около 1800 человек. Его суммарные активы на 31 марта 1996 года достигали 1648,1 млрд иен (15 498 млн долларов США). Коэффициент обеспеченности собственным капиталом составил 10,68%. Это можно расценивать как свидетельство надежности банка, поскольку по международным стандартам данный показатель не должен быть ниже 8%. В группе из 64 имеющихся в Японии региональных банков банк Митиноку занимает 8-е место по удельному весу собственного капитала, и 1-е место среди банков северо-востока Японии и острова Хоккайдо по обеспечению акций капиталом (575 иен на одну акцию). В последние 8-9 лет банк Митиноку лидирует и по относительному (в процентах) увеличению уставного капитала.

Спад, переживаемый японской экономикой с начала 90-х годов, не мог не отразиться и на состоянии финансовой системы. Сравнительно низкий спрос фирм на капиталовложения, незначительный рост потребительских расходов, снижение официальной учетной ставки Центрального банка Японии до рекордно низкого уровня 0,5%, необходимость списания долгов разорившихся фирм по жилищному кредитованию - все это усилило конкуренцию в финансовой сфере, поставило банки в сложные условия. Дело дошло до того, что в конце прошлого года впервые за всю послевоенную историю страны по указанию Министерства финансов был закрыт один из крупных региональных банков, погоревший на субсидировании операций с недвижимостью.

Не миновали трудности и банк Митиноку. В 1996 финансовом году его чистые доходы сократились по сравнению с предыдущим годом на 78,3% и составили 1,1 млрд иен (11 млн долларов США). Тем не менее руководство банка было настроено оптимистично. Основанием для этого, полагало оно, служит, помимо всего прочего, сравнительно небольшой процент "плохих долгов": кредиты официально обанкротившимся компаниям составляют 0,33% от общей суммы выданных кредитов, другие кредиты, по которым клиенты оказались неплатежеспособными, - 0,72%, кредиты, по которым получение процентов временно прекращено или размер процента ниже официальной учетной ставки, - 1,23%.

К моменту рождения банка Митиноку, как отмечают его историографы, в экономике префектуры безраздельно господствовал банк Аомори. Появление же у последнего равноценного конкурента усилило соперничество в финансовой сфере региона и в конечном счете способствовало улучшению обслуживания как предприятий, так и частных лиц. Хотя банк Митиноку - официально утвержденный банк префектуры, право открывать счета, на которые переводится зарплата служащих администрации префектуры, работников сферы образования, сотрудников коммунальных служб и полиции местных городов, ему приходится завоевывать в жесткой конкурентной борьбе.

Острым является соревнование и в той области деятельности, которая рассматривается руководством банка Митиноку в качестве ключевой. Речь идет о выполнении им взятой на себя роли "семейного банка". "Активно работая с самой маленькой ячейкой общества - семьей - и предоставляя ей максимально разнообразные банковские услуги, - говорил в одном из своих интервью К. Дайдодзи, - мы будем тем самым способствовать ее благополучию, а следовательно, и процветанию всего нашего региона". Отсюда стремление как можно полнее и лучше удовлетворять запросы прежде всего граждан, рядовых клиентов. Банк Митиноку первым в Японии стал использовать при разработке банковских продуктов изображения персонажей из мультфильмов, активно включился в эксперимент по внедрению "электронных" денег. В 1995 финансовом году он одним из первых в Японии предложил такую форму обслуживания, как сопровождавшееся розыгрышем призов по жребию открытие срочных вкладов, начал предоставлять ссуды на покупку жилья с возможностью выбора фиксированной процентной ставки на определенный период, продлил время работы банкоматов в рабочие дни и т.д. В итоге из общей суммы сделанных в банк вкладов (1475 млрд иен) на долю частных лиц приходится сейчас почти 68%.

Банковское обслуживание частных лиц - это упорный и кропотливый труд, который, однако, редко пропадает даром. По крайней мере в банке Митиноку убеждены, что именно упор на сделки с частными лицами, а также с мелкими и средними предприятиями помог избежать многих негативных последствий лопнувшего в начале 90-х годов так называемого мыльного пузыря в японской экономике.

Работа с индивидуальными клиентами - "розничное банковское дело" - представляет собой сердцевину рассчитанного на период с апреля 1995-го по март 1998-го седьмого по счету среднесрочного плана хозяйственной деятельности банка Митиноку. План предусматривает увеличение вклада банка в экономику региона, более эффективное управление рисками, повышение квалификации персонала и другие задачи. Для их решения каждому сотруднику предлагается действовать, руководствуясь тремя принципами: собирать информацию о клиентах, чутко улавливать их нужды, удовлетворять их потребности; вести работу так, чтобы с минимальными затратами добиваться максимальных результатов; работать головой, двигаться, проливать пот. И, судя по всему, призывы трудиться в таком духе имеют под собой довольно веские основания.

В нынешней Японии, как отмечает президент банка Митиноку К. Дайдодзи, "темпы развития центра, где все сконцентрировано, и провинции очень сильно различаются". В финансовой сфере это проявляется в резком падении спроса на капитал в провинции. Если в среднем по стране отношение суммы выданных кредитов к объему вкладов для региональных банков достигает 78,9-80%, то для банковских учреждений северо-востока Японии этот показатель составляет всего 68%, для банка Митиноку 70%.

Сохраняя и в этой непростой ситуации приверженность своему управленческому кредо: "Долговременное процветание вместе с населением региона", банк Митиноку принимает различные меры, призванные способствовать оживлению экономики префектуры Аомори. Так, в апреле 1996 года для содействия венчурным предприятиям и поддержки новых видов предпринимательства им были созданы фирма "Митиноку капитал" и Фонд кредитов венчурному бизнесу.

Одна из главных ролей в экономическом развитии префектуры отводится ее международным связям. В процессе интернационализации бизнеса, по словам К. Дайдодзи, финансовые институты обычно лишь содействуют предприятиям в их продвижении за рубеж. В Аомори же фирм, способных вести дела в других странах, пока немного. Поэтому банк Митиноку занялся подготовкой за границей финансовой и технологической почвы, по которой впоследствии будут ступать компании префектуры. Продвижение по этой схеме в Далянь и на Филиппины, считает руководство банка, оказалось успешным. Осуществляя такую деятельность, подчеркивает К.Дайдодзи, "мы надеемся не столько увеличить доходы банка, сколько открыть новые перспективы для префектуры Аомори, которая является весьма закрытым регионом". Шаг за шагом банк Митиноку расширяет свое присутствие на мировых финансовых рынках. В 1990 году в Нью-Йорке открылось его первое зарубежное представительство. Два года спустя - второе, в Гонконге. С целью содействия работающим в этом регионе фирмам в 1994 году здесь же была создана первая заграничная дочерняя финансовая компания банка - "Митиноку Файнанс".

1995 год был отмечен в истории банка Митиноку целой серией событий, связанных с Россией. В апреле этого года благодаря инициативе банка регулярные авиарейсы связали между собой Аомори и Хабаровск, а в июле было открыто его представительство в Южно-Сахалинске. Это второе по счету представительство японских банков в России (после представительства Банка Токио в Москве) и первое - на российском Дальнем Востоке. В этом же году банк Митиноку участвовал в выставке-ярмарке "Дни Аомори в Хабаровске", спонсорами которой стали администрация префектуры и Общество по развитию международных связей префектуры Аомори. В рамках программы приема стажеров из-за рубежа банк Митиноку впервые принял трех представителей российских банков.

По данным РИА "Новости", банк Митиноку передал Хабаровской краевой клинической больнице в качестве безвозмездного дара аппарат "искусственная почка", а медицинским учреждениям Хабаровска и Сахалина были подарены 20 мониторов для диагностики, автобус-рефрижератор, несколько партий медикаментов и медицинского оборудования. В том же 1995 году Хабаровская городская Дума, учитывая большие заслуги президента банка К. Дайдодзи в развитии дружеских связей Хабаровска и Аомори, избрала его почетным гражданином города. Он также удостоен звания "Почетный гражданин г. Южно-Сахалинска".

Нынешняя деятельность банка Митиноку в России, как отмечает его руководство, "носит в основном наблюдательный характер", хотя благодаря оказываемой им безвозмездной помощи и выходит за эти рамки. По всей видимости, время активных действий наступит для него тогда, когда начнется разработка с участием японских компаний нефтяных и газовых месторождений на шельфе Сахалина, что, как прогнозируется, вызовет экономический бум в регионе.

Пока же банк Митиноку занят главным образом формированием предпосылок для успешной деятельности на международной арене. Более половины его сотрудников уже побывали в Нью-Йорке. Он регулярно командирует своих представителей в Россию для изучения экономики нашей страны. Организовано обучение персонала английскому и китайскому языкам. Иными словами, банк загодя готовится к разрешению тех проблем, которые ожидают его в будущем. И когда о нем говорят, что он "в какой-то степени опережает время", то это означает, что банк Митиноку уже сегодня целеустремленно и последовательно создает условия для грядущего динамичного развития префектуры Аомори, благополучия ее жителей и для собственных завтрашних достижений.

В результате объявленного в конце августа этого года слияния трех ведущих японских банков - инвестиционного Индустриального банка Японии (ИБЯ) и двух коммерческих - "Фуджи" и "Дайити-Канге бэнк" (ДКБ), возникает невиданная по мощи финансовая группа.

И хотя собственного названия у этого "мегабанка" пока нет, известно, что по величине своих активов он почти в 1,5 раза превосходит формально остающийся еще на сегодня "первым номером" в мировом списке германский "Дойче банк". Который, кстати, в свое время, дабы стать сильнейшим, также объединился - с американским "Бэнкерз Траст".

Это событие было в целом положительно воспринято на финансовых рынках, ибо вносит определенную ясность: начавшийся несколько лет назад процесс реструктуризации японских банков вступил в решающую фазу. Прежде он протекал, по оценкам специалистов, весьма неровно, порой с драматическими последствиями. Наряду со "старыми" банками многие из вновь созданных кредитных учреждений не только оказались неэффективными, но просто перестали существовать.

Все это - результат "финансового взрыва", обрушившегося в прошлом году на экономику Страны восходящего солнца. Убийственный заряд накапливался в течение почти всего периода 90-х годов, характеризовавшихся "разгулом" спекулятивной конъюнктуры. Вместе с гипертрофированным спросом на различных финансовых рынках отмечалась тенденция к застою в реальной экономике.

Эксперты полагают, что именно благодаря ускорению процессов перестройки в финансово-кредитной сфере (а упомянутого слияния банков ожидали давно) в Японии наметилось в последние месяцы определенное оживление экономики. Двое из участников новой банковской группы имеют самую крупную депозитную базу, а третий известен как финансовая опора для промышленных инвестиций. "Этот гигантский тройственный союз, - отмечает газета "Нихон Кейзай", - может дать толчок изменению не только финансовой системы, но и всего экономического ландшафта".

В правительственной комиссии по реструктуризации банков полагают, что всего через несколько лет в Японии будет насчитываться не более четырех "супермощных" банков со всеобъемлющей операционной сетью (против 17 крупных банков в настоящее время), многие из которых - региональные. Среди "кандидатов на выбывание" в развернувшейся гонке называют прежде всего банки "Санва" и "Сакура". Два других - "Токио-Мицубиси" и "Сумитомо", интегрированные в мощные промышленно-финансовые структуры, - имеют лучшие шансы на выживание.

Но дело далеко не исчерпывается количественной стороной. Да, масштабы новой финансовой группы воистину громадны - консолидированные активы превышают 142 трлн. иен (или около 1,5 млрд. долл.), а численность только банковских служащих составляет около 35 тысяч человек. Главное же заключается в том, что предусматривается гораздо более эффективный и гибкий, как надеются авторы проекта, механизм взаимодействия столь крупных финансово-экономических интересов. Согласно заключенному трехстороннему соглашению до октября 2000 года должен быть создан совместный финансовый холдинг, под эгидой которого будут реструктурированы (объединены и при необходимости переориентированы) основные направления деятельности партнеров - коммерческие депозитные банки, инвестиционные банки и финансовые компании. Показательно, что в результате осуществления реструктуризации весьма значительно сократится указанная численность занятых в рамках финансового концерна - примерно на 6000 человек.

Эта тенденция к одновременному росту концентрации и сокращению издержек в финансовой индустрии (как все чаще называют сегодня кредитно-денежную сферу) является общемировой. Она диктуется усилением проникновения на внутренний, в частности японский фондовый и кредитный, рынок заграничных компаний и банков, лучше оснащенных современными, более совершенными финансовыми инструментами (особенно для страхования от всевозрастающих рисков). "Современный банк не может более удовлетворяться только тем, что он крупный банк", - констатирует в данной связи известная газета деловых кругов "Асахи".

СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ

В связи с ожидаемым снятием ограничений на деятельность банков США за пределами своих штатов банки, стремясь уменьшить затраты, ищут технологии, которые позволили бы им объединить разнородные системы, действующие в разных штатах.

Мысль о том, что нужно разрешить банкам действовать за пределами своего штата, давно считается в США разумной. Вопрос о таком разрешении касается миллионов людей. Так, огромное число жителей штата Нью-Джерси работает в Манхэттене, и большинство из них - клиенты того или иного нью-йоркского банка. Им было бы очень удобно иметь радом с домом в Нью-Джерси отделение своего банка, где можно оплатить чеки, получить деньги из банкомата или проверить состояние счетов.

Однако на протяжении почти всего двадцатого столетия банки Нью-Йорка не могли иметь отделений в Нью-Джерси: федеральные законы, принятые в давние времена, запрещали банкам заниматься обслуживанием клиентов за пределами своего штата. Мотивировка этого была очень простой: трудности, которые могут возникнуть у банка, не должны распространяться на другие штаты. За такую защиту банковской системы миллионам клиентов приходилось расплачиваться серьезными неудобствами.

Однако в последнем десятилетии эти ограды вокруг банков, стали рушиться - где-то законодатели постепенно начали смягчать ограничения на распространение банковской деятельности за границы штатов, а где-то сами банки стали находить лазейки как в местных, так и в федеральных законах. Это привело к массовому слиянию банков разных штатов. Появились банки-гиганты, например Citibank (Нью-Йорк), Banc One (шт. Огайо) и NationsBank (шт. Северная Каролина). Сегодня они доминируют в банковской сфере США.

Все же ограничения на деятельность банков за пределами своих штатов местами еще сохраняются, особенно на юге США, где соглашение Southeast Compact между девятью штатами служит серьезным препятствием для дальнейшей консолидации банковской сферы. Похоже, однако, что в 1995 г. конгресс США примет федеральный закон, отменяющий все ограничения на деятельность банков за пределами своих штатов.

Отменив эти ограничения, законодатели просто отразят реальность. Джозеф Лыняк (Joseph Lynyak), Вашингтонский юрисконсульт фирмы Mudge Rose Guthrie Alexandar & Ferdon, специализирующийся на правовом регулировании сферы финансовых услуг, считает, что технический прогресс в банковском деле за последние десять лет лишил смысла многие ограничения такого рода: "Современные банковские системы настолько переросли устаревшие ограничения, что ожидаемое законодательство - это просто признание реальности; оно позволит банкам законно делать то, что технически они могли делать уже давно."

Финансовые обозреватели считают, что окончательная отмена ограничений на деятельность банков за пределами своего штата откроет новый раунд консолидации банков. При этом, как и прежде при слияниях банков, основное внимание будет сосредоточено на технологии и на способах объединения различных компьютерных систем, установленных в отделениях банков в разных штатах. Быстрее всего и с наибольшей выгодой преимущество выхода банковской деятельности за пределы штата может быть реализовано в области технологии работы банков с клиентурой.

Так, руководство нью-йоркского банка, покупающего один банк в Южной Каролине, другой - в Канзасе и третий - в Орегоне, понимает, что объединение принципиально различных технологий трех вновь приобретенных банков позволит сэкономить миллионы долларов. По оценке одного эксперта в области банковских технологий, "объединение систем вполне может уменьшить расходы более чем на 20%".

Экономия затрат - один из основных факторов, заставляющих конгресс США положить конец ограничениям на деятельность банков за пределами своего штата. Конгрессмены надеются, что разрешение банкам свободно распространять деятельность за пределы своего штата даст эффект масштаба, который позволит снизить затраты не только банкам но, что не менее важно, и клиентам.

В некоторых штатах банки, ведущие операции в других штатах, обязаны в каждом из этих штатов иметь доверенный банк, а каждый такой банк законно претендует на использование своего программного обеспечения для выполнения операций кредитования и ведения депозитных счетов. Руководство одного из крупнейших межрегиональных банков - банка NationsBank - считает, что интегрирование банковских программ работы с клиентурой в единый пакет позволит ему сэкономить миллионы долларов только за счет сокращения расходов на лицензирование и ведение программ. По мнению Джона Скерритта (John Skerritt), менеджера по финансовым услугам фирмы Andersen Consulting, банк NationsBank служит прекрасным примером того, какую выгоду может дать объединение технологий крупному банку, действующему в нескольких штатах. Он вспоминает, что, когда этот банк в 1991 г. начал вести операции в других штатах, его президент Хью Мак-Колл (Hugh McColl) сказал, что слияние позволит банку сэкономить более 400 млн. долл. На деле в результате интеграции поглощенных им банков NationsBank сэкономил почти 500 млн. долл. причем, по словам Скерритта, "почти вся эта экономия была достигнута благодаря технологии".

Подобно многим другим банкам, стремящимся добиться единства операций, выполняемых в разных штатах, банк NationsBank обратился за помощью к внешним специалистам по объединению технологических систем. Фирма Systematics из штата Арканзас, имеющая более 1000 банков-клиентов и разрабатывающая для них системы управления обработкой информации, средства связи для получения информации из внешних источников и прикладное программное обеспечение, установила в банке NationsBank пакет программного обеспечения для выполнения банковских операций с широкой клиентурой.

Этот пакет предназначен для выполнения всех операций, необходимых отделениям банка: ведения файлов с информацией о клиентах, обслуживания клиентов, ведение сберегательных и депозитных счетов до востребования, операций по коммерческим и потребительским ссудам, ведения контрольных бухгалтерских книг и, наконец, инкассирования. Когда это программное обеспечение было установлено во всех банках, каждый из них начал работать как часть единой системы. По словам Скерритта, "банк NationsBank стремиться стать Макдональдсом банковского дела". Тем не менее, не каждый банк хочет, чтобы во всех его отделениях использовалась одна и та же технология обслуживания клиентов, оказывались одни и те же услуги и работало одно и то же программное обеспечение. "Подход Макдональдса - «вкус гамбургеров и в Балтиморе, и в Бангкоке должен быть одинаковым» - годится не для всех банков, - говорит Роджер Оуэн (Rodger Owen), президент фирмы Systematics. - Некоторые банки решили сохранить в приобретенных ими банках прежние системы." Однако, по мнению Оуэна, "это слишком дорогое удовольствие". Так почему же не происходит немедленной интеграции? "Я думаю, - говорит Оуэн, - что это обусловлено желанием уменьшить разрушения в приобретенных банках в переходный период." Оуэн уверен, что в конечном итоге все банки осознают необходимость создания единой системной среды. "Экономические факторы консолидации настолько непреодолимы, что ими невозможно пренебрегать слишком долго."

Помощь в проведении необходимых изменений банкам, решившимся на объединение своих систем, могут оказать такие компании, как Systematics, Marshall & Isley и Hogan. Однако некоторые банки сами справляются с этой работой. Банк Citibank, быстро распространяющий деятельность по всей Америке за счет приобретения преимущественно обанкротившихся сберегательных и кредитных учреждений и создающий одну из крупнейших в стране сетей обслуживания клиентов, своими силами разработал систему интеграции технологий.

В банке Citibank за интеграцию архитектуры многих разнообразных банковских систем отвечал Ричард Мак-Кроссен (Richard McCrossen). Каким видится решение этой проблемы ему?

По словам Мак-Кроссена, интеграция была выполнена в три этапа. Сначала центры обработки данных, раскиданные по всем США, были сведены под одну крышу, где ряд систем был связан в "одну консолидирующую среду". Затем была выбрана общая платформа для программного обеспечения. За основу было принято программное обеспечение, используемое в Нью-Йорке, поскольку оно позволяет осуществлять контролируемую обработку огромных объемов информации. Затем это базовое программное обеспечение поочередно дополняли лучшим из того, что имелось на каждом из рынков, одновременно переводя каждый рынок в эту изменяющуюся по ходу дела среду. Скоро все наилучшее, что было на каждом рынке, стало доступным для всех рынков.

Наконец, были продуманы планы перестройки доставшихся в наследство систем, с тем чтобы они могли послужить и в будущем. Результаты всей этой работы оказались внушительными. "Если говорить только о центрах обработки данных и создании единой системы, то мы смогли уменьшить годовые затраты на технологическую сторону бизнеса на 130 млн. долл.", - сказал Мак-Кроссен. Если вначале банк Citibank имел 14 центров обработки данных, разбросанных по всей стране, то теперь у него только два центра. Вместо шести различных пакетов прикладного программного обеспечения, теперь он использует только один. И, наконец, если каждый регион, как правило, имел свой центр инкассового обслуживания клиентов (только в Нью-Йорке было три таких центра), то теперь банк имеет всего один такой центр - в Сан-Антонио (шт. Техас). Ожидается, что эти и некоторые другие изменения вскоре дадут банку Citibank экономию около 450 млн. дол. в год.

Однако банки стремятся к интеграции не только ради экономии. Все в большей и большей степени банки начинают понимать, что согласование и объединение технологий на уровне обслуживания клиентов может оказаться весьма прибыльным. Одна из банковских групп, First Interstate Bancorp из Лос-Анджелеса, уже оценила эти возможности. В начале 1994 г. она дала заказ аризонской фирме MicroAge на разработку компьютерных систем для всех 292 отделений банка в юго-западных штатах США.

Этот заказ обойдется группе First Interstate в 28 млн. долл., но она все же решилась на интеграцию своих систем и разработку единой платформы оказания услуг в 13 штатах, где работают ее отделения. В проект, который должен быть выполнен к середине 1995 г., входят установка новых персональных компьютеров с загруженным в них прикладным программным обеспечением на рабочих местах всех банковских служащих и кассиров, что будет способствовать оказанию комплексных банковских услуг. Руководство группы First Interstate надеется, что в результате автоматизации большинства банковских функций интегрированные системы позволят служащим банка уделять больше времени работе с клиентами.

Больше всего банки нуждаются в интегрировании систем в области оказания услуг клиентам, поскольку здесь это может способствовать росту доходов, а не только снижению затрат. "Легко видеть, что пакеты программ работы с клиентурой в системах обработки основных операций порядком устарели, - говорит Скерритт. - Реальные вложения в технологии направлены на сферу предоставления услуг - в каждую точку, где банк непосредственно общается с клиентом".

Клиент - это барин. Специалисты в области банковских технологий и эксперты по интеграции систем согласны в том, что при объединении систем на уровне отделений (как в рамках одного штата, так и в разных штатах) банки ни в коем случае не должны забывать, что любую работу нужно делать быстро. Эд Фураш (Ed Furash), вашингтонский консультант по проблемам управления сферой финансовых услуг, предупреждает: "Если вы собираетесь провести серьезные технологические изменения, выполняйте их все сразу, чтобы не создавать неудобств для клиентов дважды... Что действительно важно - это минимизация неудобств для клиента и максимизация отношения эффективности к затратам."

ФРАНЦИЯ

По сообщению "Financial Times", в начале февраля 1999 г. в Париже было объявлено о предстоящем объединении двух ведущих частных банков страны - крупнейшего "Societe General" и пятого по величине "Paribas".

В результате этого шага появилась крупнейшая во Франции, третья в Европе и четвертая в мире банковская группа "SG Paribas", рыночная стоимость которой превышает 30 млрд. евро. По общему размеру активов (750,6 млрд. евро) среди европейских банков она будет уступает только немецкому "Deutsche Bank" и швейцарскому "UBS". Новый банк возглавляет бывший президент "Paribas" А.Леви-Ланг, его заместителем является глава "Societe General" Д. Бутон.

Как отмечается, слияние банков осуществлено путем обмена 5 акций "Societe General" на 8 акций "Paribas". Слияние не привело к принудительным увольнениям части персонала этих банков во Франции, тогда как в зарубежных филиалах была проведена "соответствующая реструктуризация".

Общая численность служащих обоих банков внутри страны и за ее пределами составляет 70 тыс. человек.

Французские аналитики подчеркивают, что слияние не вызвало социального напряжения в стране в отличие от ранее планировавшегося сближения между "Societe General" и "Banque Nacional de Paris" ("BNP"), которое должно было вызвать существенное сокращение числа банковских служащих.

Президент Франции Ж.Ширак приветствовал решение о создании нового банка, отметив, что оно "направлено на укрепление и объединение французского банковского сектора". По его словам, Франция располагает густой и разнообразной банковской сетью, которая должна укреплять свои позиции перед лицом международной конкуренции.

Согласно заявлению А.Леви-Ланга, новый банк "SG Paribas" заинтересован в приобретении акций "Credit Lyonnais', приватизация которого должна быть завершена в ближайшее время.

Tokyo-Mtsubishi bank был образован в 1996 году от слияния банков Bank of Tokyo (1946) и Mitsubishi bank (1880). Головной офис банка расположен в Токио. Банк имеет широкую сеть филиалов, отделений по всему миру: Аргентина, Бельгия, Франция, Китай, Германия, Малазия, Португалия, Великобритания, США и другие страны. Общие активы банка по состоянию на 31 марта, 1999 года составили 618 млрд. долларов. Банк имеет участие в капиталах большого количества компаний и предприятий по всему миру. ОАО Банк "Павелецкий" имеет корреспондентские отношения без открытия счета с Tokyo-Mtsubishi bank, в Токио и корреспондентский счет в долларах США в Нью-йоркском отделении банка, через который может осуществлять прямые расчеты с банками во всех странах мира в долларах США. Использование данного корреспондентского счета позволяет банку осуществлять расчеты по системе SWIFT в максимально короткие сроки с уменьшением расходов за исполнение платежей.

А начиналось это слияние так: на Европейском континенте в ходе небывалой по своим масштабам и драматизму "биржевой схватки" рождается также новая финансовая империя. Этим летом Национальный парижский банк (НПБ) объявил о массовой скупке акций двух других банков - "Париба" (ПБ) и "Сосьете женераль" (СЖ) с целью выкупа контрольного пакета у каждого из них. В свою очередь СЖ тем же способом попытался также овладеть ставшим "прихрамывать" банком ПБ, который в последние годы впервые за свою почти 130-летнюю историю стал приносить не прибыли, а убытки. В итоге более маневренному и мощному НПБ удалось завладеть почти 60 процентами капитала ПБ и около 40 процентами капитала СЖ, тогда как последний в предпринятой "атаке" на ПБ потерпел явное фиаско.

В результате возникла крупнейшая и уникальная во Франции банковско-финансовая группа, которая вобрала в себя самую широкую в стране обслуживающую банковскую сеть и солидный накопленный опыт инвестирования в реальной экономике. "Произошло взаимодополняющее слияние двух банков, и группа НПБ-ПБ является сегодня не только первой во Франции, но и входит в ведущую пятерку кредитных учреждений всей валютной зоны евро, - заявил Мишель Пеберо, задумавший и реализовавший этот проект, будучи президентом - генеральным директором Национального Парижского банка.

И хотя не удалось "с ходу" отбить контрольный пакет акций у "Сосьете женераль", по словам М. Пеберо, "уже установлен "эффективный контроль" и осталось лишь немного подождать, чтобы довести дело до конца". То есть до создания такого "тройственного альянса" - СПБ, какого еще не было в богатой событиями истории "банковского семейства" Старого Света.

В начале 90-х годов, еще на пороге современной перестройки финансово-кредитной системы, собственные средства НПБ составляли всего 2,2% используемого капитала. Было намечено довести этот показатель до 10% к 1998 году. На самом деле он был превзойден и достиг 11,8% - наилучший результат в этой области среди французских банков. Показательно, что создаваемая по инициативе и при решающем участии НПБ новая финансовая группа вырастает на основе использования только современных рыночно-денежных механизмов, без какого-либо прямого содействия государства. И это происходит во Франции, отнюдь не страдающей, как известно, излишним пристрастием к экономическому либерализму.

Сейчас, когда группа НПБ-ПБ стала безраздельным лидером на внутреннем рынке, речь идет о следующем, главном стратегическом шаге. Пользуясь словами М. Пеберо, можно сказать, что "сегодня французская и европейская финансовая индустрия заслуживает нечто большего, чем достигла". После завершения своего формирования "триумвират" СПБ расширит и укрепит конкурентные позиции своих участников и попадет в ту весовую категорию, откуда борьбу уже ведут за абсолютное мировое первенство.

ИСПАНИЯ

При слиянии банков Banco Central и Banco Hispano Americano была создана крупнейшая банковская группа Испании Banco Central Hispano (BCH). Руководство поставило задачу быстро оценить доходность 4500 банковских отделений и определить, какие из них избыточны. Также потребовались инструменты для поиска оптимальных областей обслуживания клиентов с учетом всех изменений банковской структуры. Программное ГИС обеспечение ArcInfo было признано наиболее подходящим для решения большинства задач BCH, возникших при создании нового объединения и перераспределении клиентов между отделениями, а также в качестве эффективного средства поддержки решений в области маркетинга и управления.

Использование ГИС позволяет анализировать деятельность каждого из территориальных отделений банковской группы, точно оценивая положение дел на местном уровне. Определение характеристик микрорынка ? данные о потенциальных клиентах, конкурентах, экономических индексах и т.д. ? позволяет усилить коммерческую активность отделений и использовать единые критерии оценки их деятельности, используя стандартные ГИС средства.

ШВЕЙЦАРИЯ

Другой, не менее яркий пример - слияние банков, занимающих вторую и третью строчки среди швейцарских банков - Union Bank of Switzerland (UBS) и Swiss Bank Corp. (SBC). Главным мотивом их объединения является, конечно, претензия на глобальное лидерство - на новый банк придется 25 - 30% всех банковских операций Швейцарии. Кроме того, банк получит существенную экономию на издержках за счет рационализации структуры и использования совокупных возможностей обоих банков. Новый банк по всем параметрам окажется одним из крупнейших банков Европы. По мнению аналитиков, на фоне готовящегося перехода Европы на единую валюту, число слияний в банковской сфере должно резко возрасти.

А что в России? Россия также стоит перед задачей "оздоровления" кредитно-финансовой системы. Но нельзя не видеть, что процесс реструктуризации банков и кредитных учреждений протекает у нас слишком замедленно, вяло, хотя отрицательные последствия финансового кризиса в России гораздо более серьезны и ощутимы, чем в промышленно развитых странах. О слияниях, новых формах банковских объединений мы слышим практически только из иностранных источников.

Конечно, в послекризисный период произошли определенные сдвиги в структуре банковского сектора: упало значение тех крупных банков, которые в основном были заняты в операциях с ценными бумагами, повысилась роль средних банков, которые сориентированы больше на потребности реального сектора и развиваются опережающими темпами. Они со временем перейдут также в "более тяжелую" категорию.

В планах финансового оздоровления предусматривается, что в России продолжать действовать на рынке будут работоспособные банки (примерно 300 из имевшихся до кризиса полутора тысяч, по оценкам ЦБ). Следует, наверное, добавить, что в первую очередь те, которые строят свою деятельность с учетом последних достижений финансовой индустрии и направлений развития за рубежом. Наверное, правильным было бы и нашему Агентству по реструктуризации кредитных организаций исходить из того, что процесс ее восстановления происходит на фоне реальных условий в мировой экономике, характеризующихся общей тенденцией к усилению конкуренции и возрастающей либерализацией международного обмена, в том числе в секторе финансово-банковских услуг.

Известен не один путь, ведущий к изменениям структуры предприятия, и в этой статье мы остановимся лишь на слиянии и поглощении. В каждом конкретном случае мотивы, побуждающие руководителей проводить реорганизацию своих предприятий - различны. Но, как бы то ни было, объединяет их стремление к повышению эффективности работы и упрочению позиций предприятия на рынке. Опыт организации слияния компаний в экономически развитых странах и в России показывает экономическую эффективность такой реорганизации. Кроме того, очевиден рост масштабов слияний и поглощений во всем мире.