Российская экономика в 1999-2001 годах характеризуется исключительно высокими темпами роста. Экономический подъем протекает на фоне благоприятной внешнеэкономической конъюнктуры и внутренней социально-экономической стабильности. Фактические темпы роста реального сектора экономики значительно превысили уровень планируемых показателей, положенных в основу бюджета на 2001 год. По предварительным итогам 2001 года прирост ВВП составил 5,5% к уровню 2000 года, инвестиций в основной капитал – 8,7%, валовой продукции промышленности – 4,9%. Рост производства товаров поддерживается развитой за годы реформ инфрастуктурой рынка услуг. Коммерческий грузооборот транспорта по сравнению с 2000 годом увеличился на 3,1%, оптовой торговли – на 6,5% и объем услуг связи – на 15,1%.

Развитие сектора услуг, ориентированного на потребительский рынок, характеризуется ускорением темпов роста по сравнению с предшествующим годом. В 2001 году прирост товарооборота розничной торговли составил 10,8%, а объема платных услуг населению –1,8%. В результате, индекс роста потребительского рынка в 2001 году на 7,6% превысил докризисный уровень 1997 года.

На фоне экономического подъема проявилась ярко выраженная асимметрия роста производства, доходов населения и конечного спроса, которая не позволяет однозначно оценить экономическая ситуацию. Если в 1999 - 2000 годах расширение спроса в домашних хозяйств, сдерживалось низким уровнем платежеспособного спроса населения, то в 2001 году ситуация изменилась, почти 2/5 прироста ВВП объясняется ростом конечного потребления населения. Позитивное влияние на оживление спроса в 2001 году оказало повышение реальной заработной платы на 19,8%, реального размера назначенных пенсий - на 22,6%. Уровень бедности за год снизится до 27,2% от общей численности населения против 30,2% в 2000 году. Однако, несмотря на активную социальную политику основные параметры, характеризующие уровень жизни, остаются существенно ниже показателей 1997 года. В 2001 году реальные доходы населения составили примерно 83,2% от уровня 1997 года.

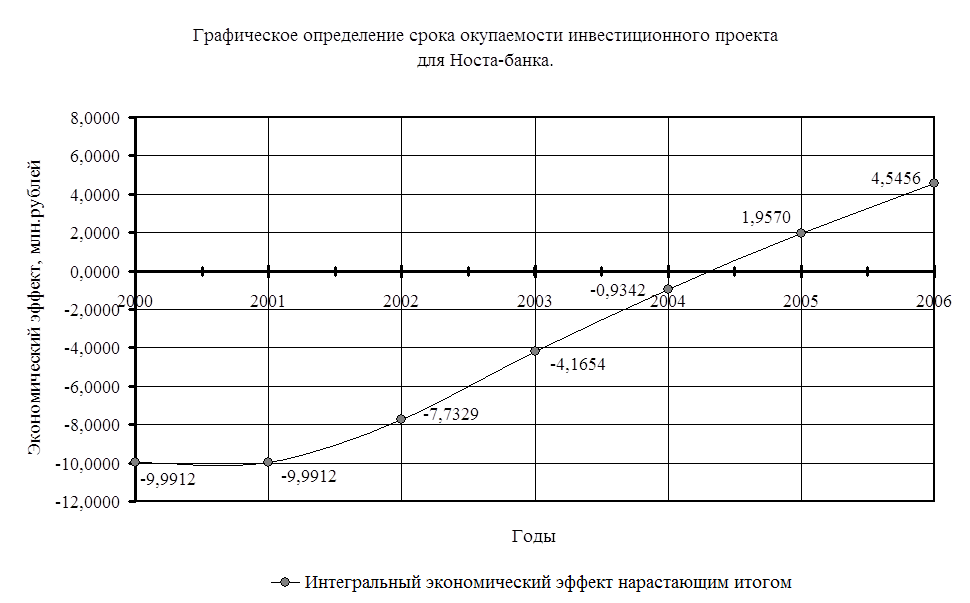

Рисунок

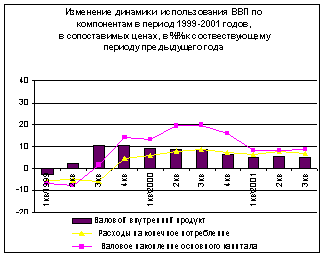

Анализируя устойчивость состояния российской экономики, следует подчеркнуть, что изменение структуры внутреннего спроса протекало на фоне опережающего роста валового накопления и инвестиций в основной капитал. Мотивация к развитию и расширению производства формировалась под влиянием конъюнктурных факторов внешнего и внутреннего рынков. При высокой доходности производства и экспортных операций с 1999 года восстановилась тенденция к повышению доли валового национального сбережения в ВВП. В 2001 году удельный вес сбережения в ВВП составил 36,4% против 30,5% в 1999 году и 23,7% в 1997 году. Рост доходов гарантировал выполнение обязательств по своевременному финансированию бюджетных расходов и обслуживанию государственного долга без внеплановых заимствований на внутреннем и внешнем финансовых рынках.

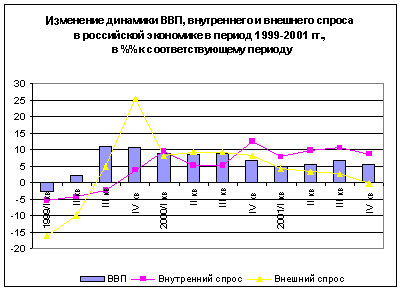

Особенностью экономического подъема 2000-2001 годов являлся опережающий рост внутреннего спроса по сравнению с внешним спросом. По предварительным данным в 2001 году доля внутреннего спроса в ВВП повысилась до 86,2% против 79,6% в 2000 году. С одной стороны, в результате почти двукратного сжатия импорта по сравнению с докризисным уровнем 1997 года, расширилось пространство для интенсивного развития отечественного производства и роста доходов производителей товаров и услуг. А с другой стороны, благоприятная конъюнктура мировых рынков и рост доходов экономики стимулировали увеличение масштабов потребительского и инвестиционного спроса. В 2000-2001 годах повышением инвестиционной активности объясняется почти ¼ прироста физического объема ВВП.

Рисунок

Несмотря на положительную динамику роста инвестиций, они оказываются явно недостаточными для поведения активной промышленной политики. Ситуация в инвестиционной сфере усугубляется тем, что экономика нуждается не только в увеличении масштабов инвестиций, но и в определении стратегии привлечения инвестиций в отрасли, которые традиционно испытывают недостаток конкурентоспособных мощностей. При замедлении темпов роста доходов предприятий воспроизводятся сложившиеся пропорции. Учитывая традиционно высокую концентрацию доходов внутри экспортноориентированного сектора и отсутствие механизмов межотраслевого перелива капитала, наиболее чувствительными, оказываются обрабатывающие отрасли, в которых возник дефицит конкурентоспособных мощностей.

Расширение внутреннего спроса в 2000-2001 годах опиралось на инерционный рост производства довольно узкого сегмента отраслей национальной экономики и ориентировалось на повышение степени использования и вовлечения в производство резервных производственных мощностей. Отсутствие существенных сдвигов во вводе новых производственных мощностей по существу не позволило последовательно реализовать политику импортозамещения и диверсифицировать экспортные потоки. Если замедление темпов физического объема экспорта к концу 2000 года можно объяснять конъюнктурными факторами мировых рынков сырья, то интенсивный рост импорта на протяжении 2001 года связан с чисто внутренними проблемами. Низкая конкурентоспособность отраслей, ориентированных на внутренний спрос становится барьером на пути поддержания высоких темпов экономического роста и выступает фактором чрезмерной зависимости российской экономика от сырьевого экспорта.

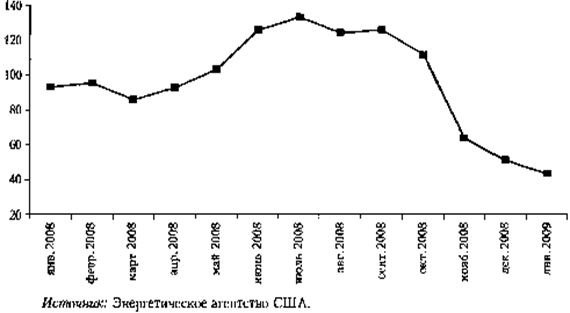

Ухудшение ценовой конъюнктуры мировых рынков сырья в конце 2001 года обусловили усиление тенденции к снижению стоимостного и физического объемов экспорта. Общий объем экспорта товаров в текущем году оценивается в 104 млрд. долл., или 98,6% от уровня предыдущего года. В результате, по данным Минэкономразвития РФ, чистый экспорт в 2001 году составил 94,2% от уровня предыдущего года. Для российской экономики это очень тревожный сигнал, поскольку сокращение чистого экспорта, как правило, ведет, к замедлению темпов экономического роста. Формирование этой тенденции протекает на фоне таких негативных процессов, как снижение доходов предприятий, повышение издержек производства вследствие интенсивного роста цен и тарифов на продукцию и услуги естественных монополий и ускорения темпов роста заработной платы по сравнению с производительностью труда.

Автор О. ИзрядноваПохожие работы

... и менее вероятным [16]. Таким образом, перечисленный комплекс мер позволит нормализовать кредитные взаимоотношения, сложившееся между банковским и реальным секторами экономики, что снизить последствия от мирового финансового кризиса. 3.3 Основные направления в бюджетной политике Российской Федерации в период кризиса Нестабильность финансовых систем, обострение социальных проблем и ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... имеет ряд недостатков, связанных с его неопределенностью. Тем не менее считается важным вспомогательным показателем. В данной работе инвестиционное обеспечение реализации вышеописанной стратегии развития предприятия будет осуществлено по одному из возможных направлений. Это обусловлено тем, что всестороннее обеспечение требует значительно большего объема исходной информации, полноту которого ...

... особеностью Германской модели от Шведской является то, что в Германии Центральному Банку предоставлена полная автономия. ГЛАВА 3:” РЕСПУБЛИКА БЕЛАРУСЬ НА ПУТИ К СОЦИАЛЬНО ОРИЕНТИРОВАННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ” 3.1 ЗАРУБЕЖНЫЙ ОПЫТ И ЕГО УРОКИ Изучение мирового опыта имеет безусловное значение и для Республики Беларусь. За последние годы страна ...

0 комментариев