Навигация

Стратегия развития предприятий реального сектора экономики

140381

знак

22

таблицы

17

изображений

Министерство сельского хозяйства Российской Федерации

Введение

1 Стратегия как промежуточный результат стратегической деятельности предприятия

2 Проведение SWOT-анализа для АООТ "Челябинский трубопрокатный завод" 2.1 Общая информация

2.6 Выработка стратегии развития АООТ "Челябинский трубопрокатный завод".

3 Инвестиционное обеспечение реализации стратегии развития на примере АООТ "Челябинский трубопрокатный завод".

4 Строительство водопроводной сети 4.1 Исходные данные

Московский Государственный Университет Природообустройства

Кафедра экономики водного хозяйства

ДИПЛОМНЫЙ ПРОЕКТ

на тему:

“Стратегия развития предприятий реального сектора экономики”

Зав. кафедрой:

к.э.н., профессор Арент К.П.

Руководители:

д.э.н., профессор Марголин А.М.

доцент Шевченко Т.И.

Консультант по

вычислительной технике

и прикладной математике:

к.ф.-м.н., профессор Кондаков Э.П.

Дипломник:

студент 542 гр. Федотов А.И.

Москва2000 г.

Введение

В Послании Федеральному Собранию от предыдущего Президента РФ Б.Н.Ельцина содержится следующая характеристика предприятий нашей страны: "В настоящее время одним из основных препятствий для нормализации положения в экономике является медленный процесс преобразований на уровне предприятий. Многие российские предприятия, функционирующие в рыночной среде, сохраняют внутреннюю структуру и стиль поведения, характерные для прежней системы".

Российскими аналитиками недавно был проведен анализ оценок руководителями отечественных предприятий основных проблем и приоритетных задач в управлении их организациями. Авторами этих исследований была обработана информация об оценках руководителей 146 предприятий, из которых затем были выделены 10 предприятий-лидеров и 10 предприятий-аутсайдеров /27/. Проведенная обработка исходной информации показала, что у руководителей промышленных предприятий сложилась устойчивая структура интересов, которые можно объединить в 6 групп:

Ø текущая обстановка;

Ø критика существующего положения;

Ø перспективы развития;

Ø взаимоотношение с органами власти;

Ø управление и персонал;

Ø другие интересы.

Результаты анализа представлены в таблице 1:

Таблица 1. Результаты выявления структуры интересов у руководителей российских промышленных предприятий в 1999 году, %.

Таблица 1

| Группа интересов | Вся выборка | 10 предприятий-лидеров | 10 предприятий-аутсайдеров |

| 1 | 2 | 3 | 4 |

| 1. Текущая обстановка | 50 | 39 | 25 |

| 2. Критика существующего положения | 16 | 9 | 51 |

| 3. Перспективы развития | 12 | 20 | 5 |

| 4. Взаимоотношения с органами власти | 10 | 6 | 9 |

| 5. Управление и персонал | 5 | 24 | 3 |

| 6. Другие | 7 | 2 | 7 |

| Итого: | 100 | 100 | 100 |

Результаты анализа свидетельствуют о том, что у предприятий-лидеров принципиально другая структура распределения приоритетов мнений руководителей, где существенное внимание уделяется вопросам управления предприятием и взаимоотношениям в коллективе, а также перспективам развития. "Руководители предприятий-лидеров не бездействуют, они ищут и находят свое положение во внешней среде, ставят глобальные цели и вырабатывают стратегии, не забывая и о решении социальных вопросов" /27/.

Итак, несмотря на все трудности настоящего времени, есть ряд предприятий, где успешно преодолеваются проблемы, вызываемые нестабильностью внешней среды. Эти предприятия заботятся о своем будущем: формулируют цели развития, строят планы и вырабатывают стратегии действий, активно занимаются работой с персоналом, максимально используя его потенциал. Деятельность руководителей таких предприятий вполне соответствует требованиям современного менеджмента. Их можно отнести к руководителям лидерского типа. Авторы книги "Реижиниринг корпорации. Манифест революции в бизнесе", описывающие концепцию внутрифирменного менеджмента (пока еще недостаточно используемую в российских условиях), считают: "Выживание в сегодняшнем мире требует сильного лидерства в руководстве фирмой, концентрации внимания на клиентах и их нуждах, а также незаурядного уровня проектирования и осуществления бизнес-процессов". По признанию большинства руководителей и аналитиков основной причиной успехов\неудач, сопутствующих нашим предприятиям является присутствие\отсутствие хорошо организованной, сплоченной команды профессионалов (особенно в управлении).

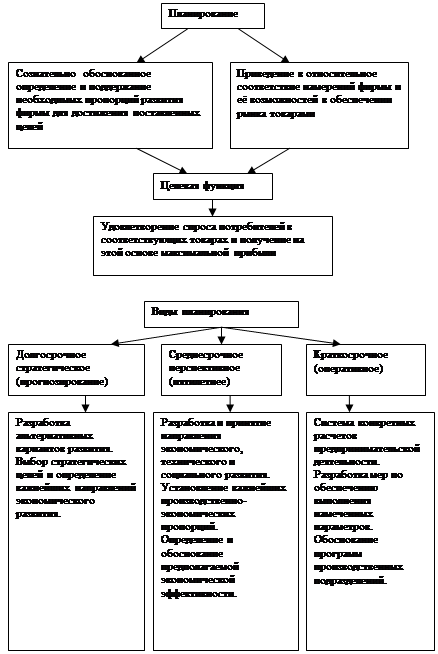

1 Стратегия как промежуточный результат стратегической деятельности предприятия

Начиная теоретическую часть представленной работы, необходимо в первую очередь отметить, что стратегия развития предприятия вырабатывается в ходе реализации процесса стратегического планирования (далее - СП), проводимого на предприятии. По существу это результирующий объект работ по СП. Вообще же понятию стратегии развития в данном контексте сопутствуют два этапа стратегической деятельности специализированной команды предприятия:

v работы по СП - выработка набора стратегий, начиная от базовой стратегии предприятия и заканчивая функциональными стратегиями и отдельными проектами;

v работы по стратегическому управлению - реализация определённой стратегии во времени, корректировка стратегии в свете новых обстоятельств.

Томпсон и Стрикленд /17/ выделяют "5 задач стратегического менеджмента:

Ø определение вида коммерческой деятельности и формирование стратегических направлений ее развития - т.е. необходимо обозначить цели и долгосрочные перспективы развития;

Ø превращение общих целей в конкретные направления работы;

Ø эффективная реализация выбранной стратегии;

Ø оценка проделанной работы, анализ ситуации на рынке, внесение корректив в долгосрочные основные направления деятельности, в цели, в стратегию или ее осуществление в свете приобретенного опыта, изменившихся условий, новых идей или новых возможностей".

Стратегическое управление можно рассматривать как совокупность пяти взаимосвязанных управленческих процессов:

· анализ среды

· определение миссии и целей

· выбор стратегии

· выполнение стратегии

· оценка и контроль выполнения

Самым первым в реализации процесса СП должна стать выработка стратегического видения или миссии фирмы, ее предназначения. Важно отметить, что миссия организации должна формулироваться в качественных, а не в количественных терминах. Так иногда компании ошибочно формулируют свою миссию в терминах прибыли, что является результатом выбранной стратегии и тактики фирмы. Миссия же - это ориентир, к которому намеревается двигаться компания в своем развитии, причина ее существования. Миссия детализирует статус предприятия и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях. Формулировка миссии предприятия должна содержать следующее:

¨ сфера деятельности предприятия;

¨ задача предприятия с точки зрения его основных услуг или изделий, его основных рынков и основных технологий;

¨ внешняя среда по отношению к фирме, которая определяет рабочие принципы предприятия;

¨ культура организации (тип рабочего климата, существующего внутри предприятия).

После формулировки миссии следует определение целей, направленных на претворение в жизнь выбранной миссии. Цели подразумевают под собой перечень уже конкретных достижений, планируемых фирмой на видимый срок. Цели могут быть краткосрочными и долгосрочными. Причем вторые имеют приоритет в реализации перед первыми (исключая вариант с кризисным состоянием компании). Кроме того, существуют стратегические и финансовые цели. Первые относятся к конкурентоспособности фирмы, а вторые - к таким показателям деятельности, как объем прибыли, размеры дивидендов и т.д. В случае многоуровневой организации со сложной организационной структурой необходимо общие цели разбить на несколько конкретных задач для каждого подразделения. Таким образом, достигается очень важная составляющая плодотворной работы - появляется общая заинтересованность в достижении результатов.

Хорошо проработанные цели должны обладать рядом характеристик:

1. Цели должны быть достижимыми.

2. Цели должны быть гибкими - оставлять возможность для изменения и корректировки.

3. Цели должны быть измеримы - они должны быть сформулированы так, что бы можно было количественно измерить.

4. Цели должны быть конкретными - должны быть зафиксированы, определены сроки и методы их достижения.

5. Цели должны быть совместимыми - совместимость предполагает, что долгосрочные цели соответствуют миссии, а краткосрочные - долгосрочным.

6. Цели не должны противоречить друг другу и быть взаимно комплексно увязаны.

Важно поставить сложные, но достижимые цели, т.к. это подталкивает организацию к постоянному развитию, совершенствованию.

Определившись с целями, т.е. с желаемыми результатами, менеджеры должны выработать стратегию по их достижению.

Здесь остановимся подробнее на понятии стратегии.

Слово “стратегия” произошло от греческого strategos, “искусство генерала”, которое с большим успехом использовал еще Александр Македонский.

А.Чандлер, автор одной из пионерских работ в области стратегического планирования, считает, что стратегия - “это определение основных долгосрочных целей и задач предприятия и утверждение курса действий и распределения ресурсов, необходимых для достижения этих целей” /19/. Определение стратегии Чандлера дополняется требованием экономичности для принимаемых курсов действий: “Стратегическая альтернатива определяется путём сопоставления возможностей и ресурсов корпорации с учётом приемлемого уровня риска” /19/.

Таким образом, стратегию можно рассматривать как долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации к окружающей среде, приводящее организацию к ее целям. Стратегия представляет собой набор правил, которыми руководствуется организация при принятии управленческих решений, чтобы обеспечить осуществление миссии и достижение хозяйственных целей организации. Одна из важных задач стратегии состоит в том, чтобы путем разработки комплексного плана с учетом влияния факторов внешней и внутренней среды максимально повысить возможность достижения поставленных целей. Учитывая комплексный характер разработки стратегии, вырабатываются:

§ стратегия маркетинга,

§ финансовая стратегия,

§ стратегия НИОКР,

§ стратегия производства,

§ социальная стратегия,

§ стратегия организационных изменений,

§ экологическая стратегия.

По Томпсону и Стрикленду /17/ стратегия должна сочетать проактивность и реактивность. Т.е. стратегия должна быть "гибкой" по отношению к неожиданным изменениям и легко адаптируемой к новым условиям. В силу несовершенства законодательства и непредсказуемости рынка к выбору стратегии необходимо подойти очень осторожно. Не стоит строить далеко идущие планы. Зарубежный опыт показывает, что период формирования стратегии в промышленных отраслях в стабильно развивающейся экономике около 10-15 лет. В сфере потребительских товаров около 3-5 лет. Если к этому добавить и нестабильность российского рынка, то видно, что, как уже было сказано, выбираемая стратегия должна быть гибкой по отношению к внешним условиям.

Выше уже отмечалось, что менеджеры должны определить несколько стратегических альтернатив, из которых потом выберут наиболее приемлемую, эффективную. В целях получения исходной информации проводится стратегический анализ, задачей которого (помимо прогнозирования развития окружающей среды) является выявление, развитие и защита от конкурентов факторов стратегического успеха.

Поиски факторов стратегического успеха давно являлись основной заботой менеджеров. В 60-х годах стратегическая мысль концентрировалась на координации и интеграции функциональной деятельности с расчетом на системную ориентацию. Затем внимание менеджеров сместилось к маркетинговым проблемам с упором на оптимизацию товарно-рыночных комбинаций, а в 70-х годах разрабатывается теория стратегии на базе моделирования фирменного опыта ("кривой обучения") с целью укрепления конкурентных позиций предприятий. Научный подход выдвинул такие направления, как получение эффекта от расширения масштабов производства и оптимизации товарной номенклатуры.

В 80-х годах наметилось два подхода к выявлению конкурентных преимуществ, обеспечивающих конечный успех, – рыночная ориентация и ресурсная ориентация.

В соответствии с первой парадигмой, разработанной специалистами Гарвардской школы, стратегический успех фирмы зависит, с одной стороны, от структуры отрасли, в которой она выступает, а с другой – от выбранной принципиальной стратегии для данной хозяйственной области.

Эмпирические исследования показали, что отраслевая структура действительно во многом определяет успех предприятия. В свою очередь возможности выбора принципиальной фирменной стратегии кроются в таких областях, как явное преимущество в издержках, оперативная дифференциация производства, быстрый захват рыночных ниш. Удачный выбор стратегии менеджеров может сыграть роль в обеспечении успеха предприятия.

Гарвардская парадигма четко нацелена на рынки сбыта. Она совершенно игнорирует факторы успеха, которые могут содержать в себе, например, внутрифирменные структура и процессы, ресурсообеспечение или поведение персонала, который непосредственно участвует в реализации стратегии. Не учитывается ресурсная ориентация и социальные аспекты управления. Таким образом, экономически рациональный подход оставляет без внимания организационные, научно-психологические и социальные модели стратегического поведения предприятия.

Критика чисто сбытовой ориентации неизбежно приводит к тому, что важное место среди факторов успеха предприятия уделяется его ресурсам и управлению ими. Принципиальное отличие ресурсного подхода определяется тем, что потребность в ресурсах отнюдь не является производной от рыночного положения фирмы, скорее ее ресурсный потенциал обусловливает успешное выступление на рынке.

В основе ресурсного подхода лежит тот очевидный факт, что каждое предприятие располагает разнообразными ресурсами, которое оно может выбирать на рынке факторов производства и комбинировать в соответствии со своими возможностями.

В этом заключена одна из сильных сторон ресурсного подхода. Если предприятие осуществляет выбор и комбинацию ресурсов лучше, быстрее, оригинальнее конкурентов, то ему гарантирован конечный рыночный успех.

Очевидно, что при разработке принципов стратегии для хозяйственных областей наряду с анализом отрасли, конкуренции и рынка необходимы и обоснованные оценки ресурсов, и ключевых компетенций. Лишь конкретная ситуация может показать, какой ориентации следует отдать предпочтение – рыночной или ресурсной.

Предпочтения покупателей меняются, и преуспевающие компании используют обратную связь для выявления этих изменений и предсказания дальнейших тенденций развития спроса. Поэтому важное место в процессе стратегического анализа надо уделить особому виду конкурентных преимуществ фирмы – ключевым компетенциям, которые напрямую не являются гарантией успеха, а становятся таковыми только в случае, когда клиент может извлечь из них выгоду для себя и готов оплачивать дополнительные (по сравнению с конкурентами) услуги данной фирмы. Под ключевыми компетенциями понимают оригинальное, особо эффективное сочетание дефицитных и специфических ресурсов которые предприятие использует более умело, нежели его конкуренты.

Важная особенность данного подхода в том, что в реальной конкурентной борьбе надо всегда учитывать возможность воспроизведения конкурентами любой, самой удачной комбинации ресурсов и обесценивания тем самым ее оригинальности. Поэтому ключевая компетенция стратегически сомнительна, если не может быть сохранена фирмой в долгосрочной перспективе. Она должна стабильно обеспечивать конкурентные преимущества и рыночную асимметрию по отношению к рыночным соперникам.

Толчком к развитию концепции ключевых компетенций послужили в основном технические возможности предприятий. Но в принципе все виды материальных и нематериальных активов могут быть трансформированы в ключевые преимущества. Сюда относятся высокоспециализированные машины и оборудование, организационные процессы, банки данных, патенты, лицензии и концессии, а также специальные знания персонала, особые связи с клиентурой, банками, поставщиками и властями, имидж предприятия, репутация его продукции на рынке и в обществе. Спектр выбора определяющих компетенций практически неограничен.

Особенно сильно недооцениваются "неосязаемые" компетенции, такие, как особо лояльные рыночные отношения, своеобразная фирменная культура, хорошая репутация предприятия, его продукции и персонала. Эти компетенции сложны, трудно воспринимаемы и не имеют рыночной формы в обычном представлении. Поэтому они не столь быстро обесцениваются. Опрос английских менеджеров показал, что "неосязаемые" компетенции в порядке значимости для фирмы располагаются в такой последовательности: репутация компании, репутация продукции, технические знания персонала, культура компании, ее организационная структура.

Необходимо указать также на наличие так называемой метакомпетенции, т.е. способности предприятия к формированию ключевых компетенций. К ней относят взаимодействия социального плана, в частности реакция на критику, способность к обучению, коммуникации и поддержании связей с кругом лиц, заинтересованных в успехе предприятия. Все это создает предпосылку для эффективного развития, сохранения и использования конкретных материальных и нематериальных ключевых компетенций. Особо важна, видимо, способность организации к обучению. Она позволяет охватить широкий спектр различных ключевых компетенций, которые в совокупности и обеспечивают устойчивые конкурентные преимущества.

Ключевые компетенции обладают весьма противоречивыми свойствами. Некоторые из них базируются на "твердых фактах", другие – на эмоциях и фантазиях людей. Определенные компетенции создаются медленно и с трудом поддаются воспроизведению, иные же, наоборот, быстро формируются и могут быть легко усвоены конкурентами. Ряд компетенций в своей основе устойчив, другие быстро возникают (например, плохая репутация) и быстро исчезают. Есть очевидные компетенции, которые легко воспринимаются физически или в юридическом плане, а некоторые распознаются с трудом или даже носят скрытый характер (невыявленные знания персонала). Эти свойства ключевых компетенций, имеющие большое значение для менеджерской практики, до последнего времени почти полностью игнорировались.

Практически любое предприятие имеет возможность разработать свои ключевые комбинации ресурсов. Рыночная система с ее явной ориентацией на конкуренцию ведет к тому, что фирменные преимущества любого вида становятся вызовом для соперников и со временем "разъедаются". Это справедливо и по отношению к ключевым компетенциям, которые в принципе всегда подвержены такой эрозии.

Что касается собственных компетенций, то фирма должна способствовать развитию тех, которые могут быть надежно защищены. Речь при этом идет не только о техническом совершенстве, а об устойчивости в конкурентной борьбе.

Ключевые компетенции, пребывающие в форме ресурсов и способностей, являются лишь потенциалом успеха. Повлиять на положение предприятия в конкурентной борьбе они могут только в том случае, если будут трансформированы и выражены в конечном продукте и затронут параметры, имеющие решающее значение для покупателя. Если это произойдет, то ключевые компетенции примут форму стратегических факторов успеха. Для достижения этого преобразования необходимо, чтобы рыночная ориентация охватывала все предприятие, а маркетинг играл роль всеобъемлющей функции. Исследования показывают, что сотрудничество между маркетингом, с одной стороны, и научными исследованиями и разработками, с другой, является важным источником успеха предприятия. В теории экономики предприятия и на практике большое внимание уделяется менеджменту точек пересечения различных звеньев создания благ, благодаря чему повышается и эффективность преобразования потенциала успеха в стратегические факторы успеха. При этом обращает на себя внимание циркулярный характер модели, т.е. предприятие постоянно стоит перед необходимостью развития нового потенциала и трансформации его в стратегические факторы успеха.

При разработке фирменной стратегии менеджеры должны определиться, каким образом имеющиеся компетенции могут быть защищены, развиты и использованы в рамках фирменной стратегии; может ли фирма на базе имеющихся ресурсов создавать новые, оригинальные комбинации ресурсов, которые в будущем могут быть трансформированы в ключевые компетенции; на какие хозяйственные, отраслевые и конкурентные изменения и в этой связи, на какую стратегию должны быть сориентированы ключевые компетенции фирмы.

Итак, чтобы определить стратегию руководство проводит диагностический этап процесса стратегического планирования.

Для оценки конкретной стратегической позиции компании наиболее эффективным инструментом является SWOT-анализ (strength – силы; weakness-слабости; opportunities-возможности; threatens-угрозы). Сущность метода - в выявлении конкурентных преимуществ отрасли, предопределяющих пути их дальнейшего укрепления; идентификации слабостей с целью минимизации их негативного воздействия на эффективность функционирования металлургических предприятий региона; определении потенциальных внешних возможностей, отражающих перспективы развития отрасли; оценке основных внешних угроз на предмет принятия превентивных мер по их локализации. Используя этот аналитический метод, менеджеры получают информационную базу для последующего формирования стратегии развития предприятия.

Однако, выработка стратегии организации - не самоцель стратегического управления. Эта сложная и трудоемкая работа приобретает смысл, только в том случае, если стратегия в дальнейшем успешно реализуется. Для того чтобы контролировать процесс реализации стратегии и быть уверенными в достижении поставленных целей, руководители организации вынуждены разрабатывать планы, программы, проекты и бюджеты, мотивировать процесс, т. е. управлять им.

Конкретная реализация стратегического плана требует долгосрочных и краткосрочных программ, политики, правил.

Реализация стратегического плана, по мнению М.Мескона /12/, должна предусматривать решение следующих проблем:

- разработку тактики реализации;

- выработку определенной политики;

- разработку процедуры;

- определение правил для решения конкретных ситуаций;

- формирование бюджета;

- процедуру управления по целям.

Реализация стратегического планирования во многом зависит от разработанных целей и представляет неограниченную свободу действий в решении поставленных задач, в зависимости от принятых на "вооружение" тактики, политики, процедуры и правил. Отсюда следует, что разработка стратегии реализации предполагает разработку тактики, которая согласуется с общей стратегией и является ее составной частью (краткосрочная стратегия).

Политика представляет собой систему руководства по принятию решений для достижения поставленных перед организацией задач и целей, которые формируются (разрабатываются) после разработки долгосрочных и других видов планов. Она формируется, как правило, на длительную перспективу.

Политика, как бы детально она ни была разработана, не может охватить всю гамму вопросов по реализации намеченных целей. Поэтому менеджеры верхнего уровня разрабатывают методические и практические подходы (процедуры) по решению конкретно возникающих ситуаций с целью предотвращения нежелательных тенденций в процессе управления. По своей сути процедура представляет собой запрограммированное решение с учетом опыта решения задач в прошлом.

Реализация стратегического плана побуждает менеджеров не только разрабатывать тактику, политику, процедуры, но и определенные правила игры, так как они позволяют решать вопросы в строго определенной ситуации и отличаются от процедур своей направленностью и ограничениями по отношению к менеджерам среднего и низшего уровней управления.

При реализации процедур, правил и плановых заданий возникают определенные противоречия, а в отдельных случаях всякое ограничение действий работников приводит к нежелательным последствиям.

Управление реализацией стратегического плана и его составляющей четкая система контроля за ходом его выполнения. Наукой и практикой выработано достаточное количество методов согласования процесса планирования и контроля. Среди множества методов, тем не менее, можно выделить два главных: управление по целям и бюджеты.

Известно, что выполнение стратегического планирования побуждает менеджеров разрабатывать эффективные методы распределения имеющихся ресурсов в зависимости от поставленных целей. Для конкретизации имеющихся ресурсов необходимо разрабатывать бюджеты. Бюджет представляет собой инструмент распределения ресурсов в количественном и качественном аспектах для достижения поставленных целей, который формируется в виде отдельного документа.

По мнению М.Мескона /12/, бюджет и прочие его разработки должны осуществляться в четыре этапа:

- регулирование целей предприятия с учетом прогнозируемого объема продаж;

- разработка оперативных смет в зависимости от конечных сроков реализации;

- проверка и анализ проекта и предложений по бюджету, распределение бюджета по структурным подразделениям;

- разработка бюджета в целом с постатейным учетом наличия ресурсов.

Управление по целям является методом управления, обладающим потенциальными возможностями объединения, контроля и всех других сфер производственно-хозяйственной деятельности. Этот метод дает возможность оценивать менеджеров на основе их деятельности, а не личных качеств.

Управление по целям не лишено определенных недостатков, как и любой другой метод управления. К числу таких недостатков системы управления по целям можно отнести:

- отсутствие внимания со стороны высшего звена управления;

- искажение разработанной концепции, вследствие чего руководители среднего и низшего звеньев оказывают сопротивление самой системе;

- трудности в разработке четко поставленных целей, которые нелегко оценить;

- увеличение канцелярской работы, особенно на низших уровнях управления;

- отсутствие соответствующей квалификации работников;

- слабые стимулы для повышения мотивации;

- недостаточная интеграция с другими системами;

- частое внесение изменений в действующую систему.

Реализация стратегического плана проходит проверку на свою жизненность, т.е. производится его оценка. Для этого разрабатывается классификация критериев оценки, количественных и качественных. К количественным можно отнести:

- рост объема продаж;

- уровень затрат и эффективности производства;

- текучесть кадров;

- прибыль на капитал;

- выплаты по ценным бумагам и т.д.

К качественным показателям относятся:

- подбор и расстановка кадров в соответствие с требуемой квалификацией;

- расширение объема услуг;

- углубление знания рынка;

- исключение рисковых операций.

Оценка стратегии осуществляется путем сравнительного анализа производственно-экономической деятельности предприятия с поставленными целями. Процесс оценки осуществляется в качестве механизма обратной связи для корректировки стратегии. При оценке процесса стратегического планирования менеджеры должны ответить на следующий вопросы:

1. Насколько стратегическое планирование соответствует возможностям предприятия?

2. Имеет ли стратегия определенную долю риска для действующей системы управления?

3. Имеется ли на предприятии достаточно ресурсов для реализации стратегии?

4. Учитывает ли стратегия в достаточной степени факторы внешней среды?

5. Способствует ли стратегия рациональному использованию имеющихся ресурсов?

Процесс реализации стратегического планирования завершается проверкой структуры управления всей организации с целью выяснения, способствует ли она достижению поставленных целей.

Практика и теория убеждают в том, что лучшей организационной структурой будет та, которая соответствует размерам, динамизму, сложности и кадровому составу предприятия. Структура должна способствовать реализации стратегии в соответствии с запрограммированным процессом в следующей последовательности:

1. Оценка и корректировка организационной структуры.

2. Распределение ресурсов по структурным подразделениям.

3. Выделение ключевых управленческих задач.

4. Внесение изменений в действующую структуру управления.

5. Делегирование полномочий и установление методов координации.

6. Определение политики в качестве ориентира.

7. Уточнение целей.

8. Определение критериев.

9. Создание информационной системы.

10.Организация стимулирования.

11.Переподготовка руководителей в соответствие с требованиями организации.

12.Оценка результатов и выявления резервов.

13.Определение стратегии.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит фирму к достижению поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не выполняется потому, что управление не может должным образом вовлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию трудового потенциала.

Для успешной реализации стратегии необходимо, чтобы, во-первых, цели, стратегии и планы были хорошо доведены до работников с тем, чтобы добиться с их стороны как понимания того, что делает фирма, так и неформального их вовлечения в процесс реализации стратегий, в частности добиться выработки у сотрудников обязательств перед фирмой по реализации стратегии. Во-вторых, руководство должно не только своевременно обеспечивать поступление всех необходимых для реализации стратегии ресурсов, но и иметь план реализации стратегии в виде целевых установок и фиксировать достижение каждой цели.

В процессе реализации стратегий каждый уровень руководства решает свои определенные задачи и осуществляет закрепленные за ним функции.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целями организации. Основными задачами любого контроля являются:

· определение того, что и по каким показателям проверять;

· оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонами;

· выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

· корректировка, если она необходима и возможна.

При контроле выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций, т.к. он сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии, и приведет ли их реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как стратегий, так и целей фирмы.

Успех реализации выбранной стратегии развития, как уже упоминалось, зависит от того, насколько точно, полно и объективно рассчитаны инвестиционные проекты, разработанные в направлении стратегии. Поэтому остановимся на теории оценки эффективности инвестиционных проектов.

Безусловно, следует начать с формулировки определения самих инвестиций. Итак, инвестиции - это долговременные вложения с целью получения прибыли и (или) социального (иного) эффекта. Нужно отметить, что капитальные затраты не являются единственной составляющей инвестиций. Инвестиции разделяются на:

ü реальные - единовременные затраты в создание, реконструкцию, перевооружение основных фондов;

ü финансовые - инвестиции на рынке ценных бумаг;

ü интеллектуальные - приобретение патентов, know-how, лицензий и т.д.

Для условий реального сектора экономики инвестиционный проект - это комплексный план мероприятий, направленных на создание нового или улучшения действующего производства товаров и услуг в целях достижения стратегических целей фирмы, получения социального и экономического эффекта. Из этого определения вытекает, что должен существовать, по крайней мере, объект инвестиций, т.е. в данном случае реальная разработка, усовершенствование, новое производство, замысел, который нужно реализовать эффективнейшим способом. Для чего естественно необходимы предварительные затраты на его реализацию. Здесь уже появляется возможность получения требуемых средств из различных источников: собственные средства, привлеченные средства или консолидированный бюджет. Для каждого из участников проекта величины показателей эффективности проекта рассчитываются индивидуально. Поэтому необходимо четко определить источники и условия финансирования.

В зависимости от потенциального участника проекта различают бюджетную (государственные кредиты) и коммерческую (частные привлеченные средства) эффективность проекта.

Конкретизируя понятие получаемого от проекта эффекта до экономического, отметим, что оценка эффективности проекта производится на основании сопоставления потоков денежных средств, обусловленных реализацией проекта. При этом потоки средств могут быть спровоцированы производственной, инвестиционной и финансовой деятельностью

При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются:

· производственные результаты

· выручка от реализации произведенной продукции, за вычетом израсходованной на собственные нужды социальные результаты в части, относящейся к работникам организации и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

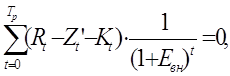

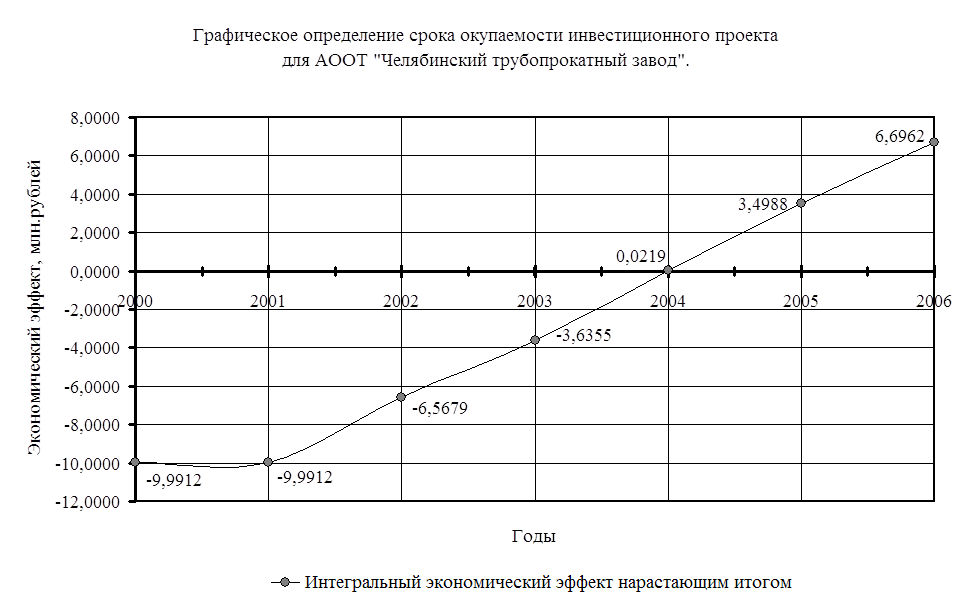

Принятие решений по инвестированию осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, риск и т.п. В данной работе рассматривается разработка инвестиционного обеспечения реализации в одном из выбранных направлений стратегии развития АООТ "Челябинский трубопрокатный завод": завершение реконструкции профилегибочного агрегата.

Основными источниками инвестиций являются собственные средства (уставный капитал, амортизационный фонд, другие резервные фонды, фонд накопления, нераспределяемая прибыль предприятия).

Наиболее дешевым источником финансирования инвестиций является - реинвестируемая прибыль предприятия. Ее производительное применение позволяет избежать дополнительных расходов, связанных с выплатой процентов по заемным средствам, или расходов, связанных с выпуском ценных бумаг. Реинвестирование прибыли сохраняет сложившуюся систему контроля над деятельностью предприятия, поскольку число акционеров предприятия не меняется (в отличие от их неизбежного увеличения в случае дополнительной эмиссии ценных бумаг).

Инвестиционная деятельность осуществляется по преимуществу в условиях неопределенности. Если речь идет о замещении имеющихся производственных мощностей, то инвестиционное решение может быть принято достаточно просто, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства (машины, станки, оборудование и т.п.). Если же речь идет о расширении основной деятельности или ее диверсификации, то фактор риска начинает играть существенную роль.

В момент приобретения машин и оборудования, иных основных средств невозможно с уверенностью предсказать экономический эффект подобной операции. Инвестиционные решения обычно принимаются в условиях, когда существует несколько альтернативных проектов, различающихся по видам и объемам требуемых вложений, срокам окупаемости и источникам привлекаемых средств. Принятие решений в таких условиях предполагает оценку и выбор одного из нескольких проектов на основе каких-то критериев. Понятно, что критериев может быть несколько, их выбор является произвольным, а вероятность того, что какой-то один проект будет предпочтительнее других по всем параметрам, весьма невелика. Поэтому велик и риск, связанный с принятием того или иного инвестиционного решения.

Прежде всего, проводится предварительное обследование проекта, в ходе которого определяется цель проекта и ее соответствие текущей и прогнозируемой деятельности предприятия. В ходе предварительного обследования также определяются риски, связанные с проектом, наличие у предприятия необходимого опыта для реализации возможностей, создаваемых проектом. На этой же стадии определяются критерии, которые будут использованы для оценки инвестиционного проекта.

Затем осуществляется оценка целесообразности реализации инвестиционного проекта. Обычно оценка выполняется в три этапа:

1. расчет исходных показателей по годам (объем реализации, текущие расходы, износ, величина чистой прибыли и чистых денежных поступлений от предполагаемых инвестиций)

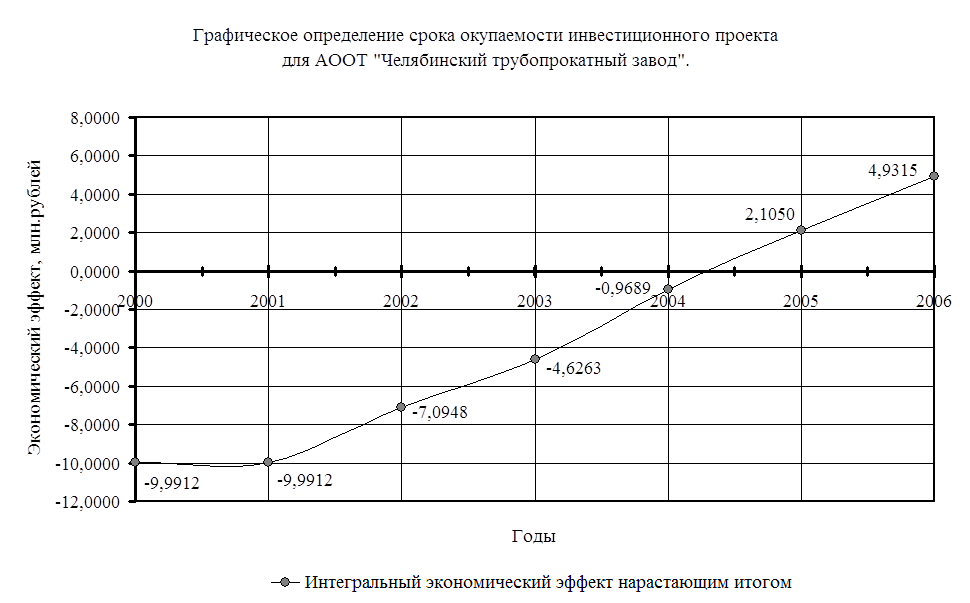

2. расчет аналитических показателей (расчет интегрального экономического эффекта, рентабельности инвестиций, срока окупаемости и коэффициента эффективности инвестиционного проекта)

3. анализ показателей (в зависимости от выбранных за основу на данном предприятии критериев проект либо принимается, либо отклоняется, предприниматель может ориентироваться на один или несколько наиболее важных, по его мнению, критериев либо принимать во внимание дополнительные факторы). В случае принятия инвестиционного проекта разрабатываются конкретные мероприятия по его реализации.

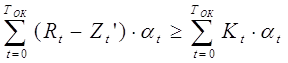

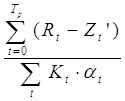

Основным показателем, используемым для сравнения различных вариантов проекта и выбора лучшего из них, является показатель ожидаемого интегрального эффекта. Всегда необходимо учитывать следующие основные принципы инвестиционной политики:

Ø "золотое банковское правило": использование и получение средств должно происходить в установленные сроки, а посему долгосрочные инвестиции должны финансироваться за счет долгосрочных средств;

Ø принцип платежеспособности: планирование инвестиций должно обеспечивать платежеспособность предприятия в любое время;

Ø принцип сбалансированности рисков: самые рискованные инвестиции должны финансироваться за счет собственных средств;

Ø принцип приспособления к потребностям рынка: необходимо учитывать конъюнктуру рынка и свою зависимость от предоставления заемных средств;

Ø принцип предельной рентабельности: следует выбирать те инвестиции, которые максимально рентабельны.

2 Проведение SWOT-анализа для АООТ "Челябинский трубопрокатный завод" 2.1 Общая информация

Металлургия в России, так же как и в других, промышленно развитых странах, является одной из базовых отраслей народного хозяйства. По объему производства товарной продукции она занимает четвертое место (13,9 %) после топливной промышленности (18,6 %), машиностроения и металлообработки (18,1 %) и электроэнергетики (16,7 %). В нашей стране металлургические мощности сейчас используются приблизительно на 50%, кроме того, они значительно устарели и требуют модернизации. Да и структура отрасли нуждается в существенном изменении.

До недавнего времени российский рынок трубной продукции был одним из крупнейших в мире. "Как и большинство предприятий черной металлургии бывшего СССР, трубные заводы имели узкую специализацию, особенно в высокотехнологичных секторах" /22/. С начала 90-х годов потребность в трубах значительно уменьшилась, что привело к снижению объемов их производства. Производственные мощности трубных заводов России (около 10 млн.т) загружены только на одну треть. Динамика объема производства труб, начиная с 1990 г., показывает его снижение к 1998 г. в 4,25 раза при сокращении сортамента. "Высокая концентрация и достаточно узкая специализация производства … явились одной из причин столь масштабного падения объемов производства стальных труб в России" /22/.

Спаду в трубной подотрасли в последние годы способствовал кризис в нефтяной промышленности, связанный с падением мировых цен на нефть. Наметившаяся с 1994 г. некоторая стабилизация спроса на трубы была нарушена в 1998 г. В 1999 г. наблюдалось снижение производства труб из-за отсутствия на предприятиях передельной заготовки, чугуна, металлолома и т.п.

Снизилось производство всех видов продукции черной металлургии, кроме железорудного сырья. Этому способствовали необеспеченность металлургических предприятий собственными оборотными средствами для приобретения сырьевых и материальных ресурсов, а также ограничение рынков сбыта: внешних – из-за финансового кризиса в Юго-Восточной Азии и противодействия стран – импортеров стального проката массированному экспорту металла из России по демпинговым ценам, внутреннего – из-за финансового кризиса, снизившего и без того невысокую платежеспособность отечественных потребителей металлопродукции. Наиболее сильное падение производства произошло на крупнейших трубных заводах, таких как Челябинский трубный, Первоуральский новотрубный, Северский трубный и Выксунский металлургический заводы, ориентированных на поставки сортамента труб нефтегазовому комплексу. Это – нефтепроводные бесшовные (около 10 %), нефтепроводные электросварные (их доля производства снизилась с 10 до 6,3 %) и высокопрочные нарезные трубы – обсадные, насосно-компрессорные и бурильные (около 16 % общего объема производства).

Резко снизилось и продолжает снижаться и производство других видов труб. Все это также тесно связано с состоянием внутреннего и внешнего рынков трубной продукции.

Следует отметить, что практически все работы по модернизации трубного, металлургического производства в России осуществляются за счет собственных средств компаний, с очень незначительным привлечением иностранных и отечественных кредитов, без использования государственной поддержки. Но особенно беспокоит металлургов тот факт, что от инвестирования развития трубного производства практически отошли нефтегазовые компании – основные заказчики трубной продукции. Практически свернута реализация ранее принятых программ “трубы–газ” и “трубы–нефть”, которые предполагали активное участие организаций нефтегазового комплекса в развитии трубного производства и его инвестировании.

6 октября 1999 г. журнал "Эксперт" в пятый раз опубликовал рейтинг двухсот крупнейших компаний России. Среди главных критериев составления рейтинга на этот раз были приняты два показателя - объем реализации продукции в 1998 году и рыночная стоимость (капитализация) компании на 1 сентября 1999 года. Среди промышленных предприятий Челябинской области самый высокий рейтинг у открытого акционерного общества "Магнитогорский металлургический комбинат". ММК занимает в России 18 позицию по объемам реализации продукции и 24 - по рыночной стоимости. Магнитка также входит в двадцатку компаний с наибольшей производительностью. В рейтинг "Эксперт-200" по объему реализации продукции вошло еще восемь компаний региона. "Мечел" - 31 позиция, Челябинский электрометаллургический комбинат - 57, "Челябинскуголь" - 92, Челябинский трубопрокатный завод - 101, комбинат "Магнезит" - 113, Челябинский электролитный цинковый завод - 122, Челябинский тракторный завод - 129. А в число лидеров по рыночной стоимости помимо ОАО "ММК" вошли Челябинский металлургический комбинат - 82, "Челябэнерго" - 110, Челябинский трубопрокатный завод - 132. Имеются также две компании Челябинской области среди тридцати наиболее недооцененных инвесторами. Это "Челябэнерго" и Челябинский металлургический комбинат. В региональной структуре рейтинга "Эксперт-200" по объему реализации Челябинская область на пятом месте.

2.2 Краткая характеристика АООТ "Челябинский трубопрокатный завод" и его основных конкурентов 2.2.1 АООТ "Челябинский трубопрокатный завод".АООТ "Челябинский трубопрокатный завод" (ЧТПЗ), основанный в 1942 г. - крупнейшее предприятие по производству труб в РФ (доля в общем объеме производства труб около 20%). В ПРИЛОЖЕНИИ 1 находится адресная карточка предприятия. Завод производит сталь, стальной прокат, свыше 3600 типоразмеров труб из углеродистых, низколегированных, легированных, неражавеющих сталей и различных сплавов. Выпускает трубы диаметром до 1220 мм, которыми на 80 % укомплектована сеть магистральных трубопроводов Газпрома. Единственный в России поставщик горядедеформированных бесшовных труб диаметром более 325 мм и холоднодеформированных бесшовных труб диаметром более 120 мм, применяющихся в нефтегазовой промышленности, тепловой и атомной энергетике.

На заводе для изготовления труб используются шесть видов производства:

· горячая прокатка на трубопрокатных пилигримовых установках;

· горячая прокатка на установке с автоматическим станом;

· холодная прокатка труб;

· дуговая сварка под слоем флюса;

· непрерывная печная сварка;

· сварка труб токами радиочастоты.

На трубопрокатных пилигримовых установках завода выпускаются бесшовные горячедеформированные трубы из сталей марок 10, 40Х, 15ГС, 12Х1МФ, 15Х1М1Ф, 15ХМ, 09Г2С и др. диаметром 245, 273, 299, 325, 351, 377, 402, 426, 450, 465, 485, 530, 550 мм с толщиной стенки от 9 до 100 мм с соотношением D/S от 3,5 до 55. Трубы поставляются длиной от 4 до 11,9 м.

Бесшовные горячедеформированные трубы широко используются в нефтяной и газовой промышленности для строительства различных трубопроводов, газлифтных систем, обустройства газовых месторождений, обсаживания буровых скважин, для морских подводных трубопроводов, для установок аммиака, в тепловой и атомной энергетике, судостроении, авиастроении, машиностроении и т. д.

Свыше 85% всех выпускаемых труб проходят неразрушающий контроль качества. ЧТПЗ имеет свидетельство фирмы API о возможности поставки газонефтепроводных труб по стандарту API 5L. Прошел сертификацию своей продукции по международному стандарту "Ди Ай Эн". До этого предприятие получило международные сертификаты соответствия и качества "Ай Эс Оу -9000" и "Эй Ри Ай". Всего за полгода при содействии специалистов германской компании "ТЮФ-Рейланд" международную экспертизу и сертификацию прошли более 1000 образцов выпускаемой заводом продукции. Это позволяет ЧТПЗ значительно наращивать объемы экспорта в зарубежные страны.

Кроме того, завод выпускает товары народного потребления (металлокаркасную мебель для дома и офиса), чему способствует экспериментальная база предприятия.

В 1998 г. Челябинский трубопрокатный завод сократил производство стальных труб с 382 тысяч 475 тонн до 321 тысячи 255 тонн. При этом выручка от реализации продукции возросла на 34,7 процента - с 1 миллиарда 25 миллионов рублей до 1 миллиарда 382 миллионов рублей. Балансовая прибыль увеличилась на 661 процент - с 30 миллионов 676 тысяч рублей до 233 миллионов 472 тысяч рублей. Доля экспорта увеличилась с 1,4 процента до 1,6 процента, рентабельность товарной продукции возросла с 18 до 32 процентов. Затраты на рубль товарной продукции сократились с 84 до 75 копеек. Эти данные свидетельствуют о стремлении к повышению эффективности производства. Средняя заработная плата челябинских трубопрокатчиков возросла с 1 тысячи 140 до 1 тысячи 474 рублей в месяц.

Руководство завода проводит активную инновационную политику, так в 1997 г. введено в эксплуатацию новое шлакоплавильное отделение для производства сварочных флюсов дуплекс-процессом “циклон-электропечь”, что позволяет обеспечивать флюсом предприятия России. В 1998 г. собрание акционеров завода приняло решение направить всю прибыль на развитие основного производства. В 1999 г. пущена в эксплуатацию новая установка ультразвукового контроля качества трубной заготовки. Оборудование установки стоимостью более 1 миллиона рублей было закуплено предприятием за счет собственной прибыли. Появилась возможность наладить входной контроль качества всей поступающей на предприятие трубной заготовки и значительно расширить число поставщиков. В ближайшее время на заводе предполагается пустить в эксплуатацию установку ультразвукового контроля качества сварного шва, что позволит значительно повысить конкурентоспособность челябинских труб, как на отечественном, так и на международном рынке. "Для повышения прочности сварного шва, улучшения и стабилизации его формы в 1999 г. запущена в опытно-промышленную эксплуатацию АСУТП трехдуговой сварки, не имеющая аналогов в России и вызвавшая значительный интерес у потребителей труб" /20/.

На заводе планируется освоение производства нефтегазопроводных труб с защитным полимерным покрытием, что позволит значительно повысить конкурентоспособность продукции ЧТПЗ как на отечественном, так и на внешнем рынке. Монтаж уникального оборудования голландской компании "Сэлмерс" начался в феврале 2000 г., а первые трубы с покрытием должны быть выпущены уже в июле. Большую часть оборудования комплекса - почти на 3 миллиона - долларов поставляют голландские партнеры, они же проводят его шеф-монтаж. Часть оборудования изготовлена московской компанией "Анткор". Срок службы труб с трехслойным полимерным покрытием по сравнению с обычными увеличивается в 2 раза - почти до 40 лет. Проектная мощность комплекса позволяет ежегодно обрабатывать 300 тысяч тонн труб диаметром от 530 до 1220 миллиметров. Мощность первой очереди по выпуску труб диаметром от 219 до 1 тысячи 420 миллиметров составит 150 тысяч тонн в год. Затем ее планируется увеличить вдвое и приступить к выпуску труб с внутренним антикоррозионным покрытием из эпоксидной смолы. Именно такие трубы должны использоваться при строительстве современных газопроводов. В России пока только один завод занимается их производством - Волжский трубопрокатный, который к тому же не владеет правом собственности на оборудование: оно принадлежит поставщику - английской фирме "Бредеро прайс". По цене и качеству челябинские трубы вполне смогут конкурировать с аналогичной импортной продукцией и продукцией Волжского трубного завода. Поэтому новая продукция ЧТПЗ обязательно будет пользоваться спросом, и не только в России.

Будучи одним из крупнейших потребителей продукции металлургического комбината "Носта" входит, в ФПГ "НОСТА-ТРУБЫ-ГАЗ". ФПГ "НОСТА-ТРУБЫ-ГАЗ" бала учреждена в 1996 г. российскими компаниями и банками для реализации проекта производства труб большого диаметра в северном исполнении по спецификации РАО "Газпром" на отечественных предприятиях. Учредители ФПГ: металлургический комбинат "НОСТА", РАО "Газпром", НОСТА-банк, Инкомбанк, ЧТПЗ и Выксунский металлургический завод. ФПГ получила в управление полностью или частично государственные пакеты акций ее участников. В рамках этого глобального проекта уже подписаны и начинают реализовываться контракты с поставщиками оборудования. "Носта" на сегодняшний день проводит наиболее активную корпоративную политику в России среди производителей нефте - газопроводных труб большого диаметра. Около нее уже сгруппированы три крупнейших завода - производители труб: ЧТПЗ, ПНТЗ, ВМЗ.

2.2.2 Основные конкурентыТрубы нефтяного сортамента (нарезные, нефтепроводные, большого диаметра) составляют около половины всех труб, выпускаемых в России. Их производство (86,8%) сосредоточено на семи крупных трубных предприятиях отрасли. Это ОАО “Первоуральский новотрубный завод” (ПНТЗ), ОАО “Челябинский трубопрокатный завод” (ЧТПЗ), ОАО ПО “Волжский трубный завод” (ВТЗ), ОАО “Выксунский металлургический завод" (ВМЗ), ОАО “Северский трубный завод" (СТЗ), ОАО “Синарский трубный завод" (СинТЗ) и ОАО “Таганрогский металлургический завод" (ТМЗ).

ВТЗ - крупнейший в России производитель стальных электросварных труб большого диаметра - от 525 до 2520 мм. Один из двух заводов в России (теперь вместе с ЧТПЗ) по выпуску газопроводных труб диаметром 820-1420 мм с наружным антикоррозионным покрытием на основе эпоксидных красок. Внедрен метод прессования, позволяющий производить трубы практически из любых сталей и сплавов и обеспечивать более высокие показатели прочности и пластичности. Имеет сертификат API, качество котельных труб, применяемых в атомной энергетике, удостоверено сертификатом германского института ТüV.

ПНТЗ выпускает трубы стальные, сталь электротехническую, литье стальное, поковки, металлоконструкции. Является монополистом в производстве труб холоднокатаных, холоднотянутых, бурильных из никельсодержащей стали, тянутых из подшипниковых сталей, для котлов высокого давления, тонкостенных бесшовных, тонкостенных нержавеющих, для газлифтных систем (стойких к углеводороду).

СинТЗ производит трубы и ленты стальные, литье чугунное, стальное, цветное, металлоконструкции. Является монополистом в производстве труб тонкостенных свертных, капиллярных из углеродистых сталей, нарезных нефтяного сортамента (обсадных и бурильных), с новыми видами соединений, насосно-компрессорных.

ТМЗ производит трубы бесшовные горячедеформированные, нефтепроводные из углеродистой стали, обсадные из углеродистой и легированной, бурильные из легированной стали, трубы печной сварки с цинковым покрытием, водо- газопроводные из углеродистой стали.

СТЗ основан как металлургическая компания еще в 1739 г. Специализируется на производстве стальных бесшовных горячекатанных, обсадных и электросварных прямошовных труб общего назначения и для нефтегазовой промышленности. Проектные мощности завода рассчитаны на производство 1,2 млн.т труб в год. В настоящее время завод производит 17 % продукции отрасли в стране. Созданная на предприятии система качества для изготовления и поставки бесшовных обсадных с муфтами и сварных труб получила сертификат ТüV (Германия).

ВМЗ основан в 1757 г. Основной продукцией являются трубы, прокат, стальные слитки, железнодорожные колеса. Среди прочих видов стальных труб ВМЗ производит сварные прямошовные трубы большого диаметра (до 1016 мм, с толщиной стенки до 30,2 мм) для магистральных нефте- и газопроводов.

Наряду с крупными трубными предприятиями появился ряд мелких предприятий, производящих трубы, а также созданы трубные производства на некоторых металлургических комбинатах (ОАО “Новолипецкий металлургический комбинат”, ОАО “Северсталь”, ОАО “Магнитогорский металлургический комбинат”). На "Северстали" в цехе гнутых профилей в 95 г. было произведено 2,7 тыс.т водогазопроводных сварных труб, в 96 г. - уже почти 16 тыс.т. В конце 98 г. на ММК был пущен в эксплуатацию стан швейцарской компании SITCO ТЭСА 40-140 производительностью 100 тыс.т труб в год диаметром 40-159 мм со стенкой 7 мм. Таким образом, на ММК эксплуатируются уже три трубных стана и, по оценкам представителей комбината, в 98 г. на них было произведено около 50 тыс.т труб. На 2000 г. на ММК планировалось увеличить объем производства труб до 400 тыс.т в год и пустить установку для оцинкования труб. Совместно с американской машиностроительной компанией Pacific Rolled Die Company с начала 97 г. ММК реализует проект стоимостью 50 млн.долл. США по организации на рабочей площадке ММК производства 100 тыс.т в год нефтегазовых спиралешовных труб большого диаметра (до 2660 мм) с двусторонним полимерным покрытием. Однако из-за отсутствия кредитования реализация этого проекта практически приостановлена. Общий объем производства стальных труб на этих предприятиях уже превышает 270 тыс.т труб в год, что равно объему производства довольно крупного трубного завода и ведет к еще большему обострению конкуренции на внутреннем рынке.

Следует отметить, что все российские трубные заводы в последние годы провели большую работу по сертификации продукции и получили право на выпуск труб нефтяного сортамента в полном соответствии с требованиями Американского нефтяного института API (требования по различным стандартам качества приведены в ПРИЛОЖЕНИИ 2).

Более половины (около 12 % от российского объема производства) импортируемых труб было произведено украинскими компаниями. Доля Австрии на российском рынке бесшовных труб составляет около 10 %, Аргентины - немногим более 5 %, Японии - около 1,5 %.

Таким образом, основными конкурентами российских производителей являются украинские предприятия. Около 70 % от объема их производства идет на экспорт. Положительный внешнеторговый баланс Украины в 97 г. на 25 % был обеспечен экспортом труб. Стоит ли говорить о повышенном внимании и заботе украинской власти к данной отрасли.

Крупные партии бесшовных (преимущественно обсадных) труб в Россию поставляют компании, входящие в группу DST: DALMINE (Италия), TAMSA (Мексика), SIDERCA (Аргентина). Также идут поставки труб из Японии, Германии, США и Великобритании, которые вследствие их высокого качества являются наиболее дорогими на российском рынке.

Основные фонды предприятий все больше стареют и ветшают, не всегда имеющееся оборудование позволяет выпускать металлопродукцию в соответствии с требованиями заказчика, отсутствует государственная поддержка отрасли, федеральная программа технического перевооружения и развития металлургии России (1993–2000 гг.) из года в год отсутствует в Перечне федеральных программ, включаемых в ежегодный Федеральный Закон о бюджете и финансируемых из средств федерального бюджета.

Отечественные трубные заводы отличаются недостаточностью объемов сталеплавильного передела к тому же устаревшего, поэтому они зависят от сталеплавильных предприятий, поставляющих им заготовки и штрипс нужного размера и качества.

Анализ ситуации на внутреннем рынке показывает значительное его сужение, вызванное общим состоянием российской экономики, сокращением производства в машиностроении и строительстве, снижением спроса на отдельные виды труб, снижением платежеспособного спроса потребителей и т.д. В первую очередь сокращение производства связано с уменьшением потребности в трубной продукции на внутреннем рынке, с низкой конкурентоспособностью отечественных труб на внешнем рынке в силу различных причин и неоправданно высоким импортом труб из-за недостаточной государственной защиты отечественных производителей.

Резкое сокращение производства труб (на 20%), вызванное финансовым кризисом и, как следствие, снижением платежеспособного спроса у потребителей, снижением спроса на трубы нефтяного сортамента из-за падения цен на нефть на мировом рынке и связанного с этим уменьшения буровых и ремонтных работ на нефтепромыслах и т.д.

Трубы нефтяного сортамента (нарезные, нефтепроводные, большого диаметра) составляют около половины всех труб, выпускаемых в России. Результаты работы вышеуказанных(7) предприятий в первую очередь зависят от закупки труб российскими нефтегазодобывающими компаниями (большая зависимость от возможностей и потребностей отечественного НТК).

Основная причина низкого уровня экспорта – сложно выйти на мировой рынок труб, поделенный крупнейшими монополиями – традиционными производителями трубной продукции,– из-за низкой конкурентоспособности наших труб, довольно высокой цены, несоответствия требованиям, предъявляемым заказчиками и т.д. "Европейское Сообщество ограничивает доступ российских продуцентов стальных труб на рынки стран - членов Союза" /22/. Гораздо более дешевую (на17-43%) продукцию стран Восточной Европы подвергают антидемпинговым мерам. Экспорт стальной продукции из стран СНГ не облагается НДС (отсюда преимущество украинских заводов по цене). Кроме того, поставка труб из Украины является одним из немногих способов получения оплаты за импортируемое Украиной углеводородное топливо (еще один стимул для НТК России).

Отсутствуют рамочные условия для иностранных инвестиций, т.к. избыточные мощности не сокращены, а политическая и юридическая неопределенность сохраняется.

Стоит отметить, что для ЧТПЗ, в случае отсутствия работы по сближению со своими настоящими конкурентами (отечественными), нижеприводимые удачно реализуемые примеры других предприятий превратятся в негативные проявления для рассматриваемого завода.

2.3.2 Позитивные стороныСнижение объемов импорта связано с увеличением производства труб аналогичного качества на отечественных заводах.

Резкий рост курса доллара по отношению к рублю сделал доходным экспорт не только металлопродукции высоких переделов (например, листового проката, по которому против российских экспортеров – крупнейших металлургических комбинатов – возбуждались антидемпинговые процессы), но и заготовки для переката, слитков, чугуна.

Администрация области заинтересована в оказании поддержки предприятиям черной металлургии, если не прямым финансированием, то другими методами. У органов власти существует немало косвенных инструментов государственной поддержки, включающих обоснованное регулирование тарифов естественных монополий, содействие развитию вертикальной и горизонтальной интеграции предприятий отрасли на региональном и межрегиональном уровнях, предоставление гарантий частным инвесторам и др. Повышенное внимание к черной металлургии в области вполне объяснимо, поскольку в отрасли, лидирующей в Уральском регионе в выпуске металлопродукции, занято 150 тыс.человек, производится 21% чугуна, 22% cтали, 18% cтальных труб от общероссийского объема выпуска.

Среди всех производителей труб заметно выделяется Волжский трубный завод, последовательно наращивающий объемы производства за счет расширения сортамента, освоения новых марок стали для производства хладостойких труб и улучшения совместной работы с традиционными потребителями продукции.

Следует отметить, что отдельные трубные предприятия успешно выигрывают тендеры на поставку труб за рубеж. Наиболее показателен здесь пример Волжского трубного завода, выигравшего тендер на поставку труб для Каспийского трубопроводного консорциума и ряд других международных тендеров.

Металлургические предприятия, трубные заводы проводят работу по техническому перевооружению производства с целью выпуска металлопродукции для нефтегазового комплекса.

Так, на ОАО “Северсталь”, ОАО “НОСТА”, поставляющих трубную заготовку, введены в эксплуатацию установки “ковш – печь”, позволяющие получать низкосернистую сталь, реконструируется прокатное производство, введено в эксплуатацию оборудование ультразвукового контроля листа. На ОАО “НОСТА” разработаны природно-легированные коррозионностойкие стали. Наличие в них легирующих элементов, перешедших из природно-легированного чугуна, повышает коррозионную стойкость труб в два раза. На этом же предприятии освоено производство микролегированных сталей классов прочности К52(Х60), К56(Х65), К60(Х70) для хладостойких труб диаметром 520–1220 мм.

На Оскольском электрометаллургическом комбинате освоено производство трубной заготовки из сталей 12ГФ, 16ГФБ, 28ГМ для изготовления насосно-компрессорных и нефтепроводных труб в “северном” исполнении.

Приступили к реконструкции мартеновских цехов Северский трубный и Таганрогский металлургический заводы. Здесь также предполагается строительство установок “ковш – печь”, что позволит значительно улучшить качество металла для труб.

На Волжском трубном заводе освоено производство новых марок сталей с более высокой вязкостью, пониженным содержанием серы, что позволяет с использованием имеющегося термоотделения получать трубы высоких групп прочности без дорогостоящего легирования. Здесь же освоено производство бесшовных труб с повышенной хладо- и сероводородостойкостью из низкоуглеродистых и низкосернистых сталей. Совместно с ВНИИГаз и ВНИИСТ разработана техническая документация на поставку спиральношовных труб диаметром 720–1420 мм в районы Крайнего Севера. Предприятие может удовлетворить большую часть потребности газовиков и нефтяников в трубах “северного” исполнения диаметром 89–426 мм.

На Выксунском металлургическом заводе освоено производство труб диаметром 530–1020 мм на давление 100 атм. (10 МПа). Здесь смонтирована установка ультразвукового контроля листовых штрипсов, реконструировано термоотделение, производится поэтапная модернизация отделки трубоэлектросварочного стана 203–530.

На Первоуральском новотрубном заводе расширен сортамент выпускаемых труб, освоено производство высокопрочных насосно-компрессорных труб, газлифтных труб и т.д.

Северский трубный завод использует приборы неразрушающего контроля и толщинометрию обсадных и нефтепроводных труб, освоил производство обсадных труб группы прочности N-80 с резьбой “Батресс”.

На Синарском трубном заводе освоено производство насосно-компрессорных, обсадных, бурильных, насосно-компрессорных с высадкой, высокопрочных труб различных размеров, сероводородостойких труб в “северном” исполнении.

На Таганрогском металлургическом заводе освоено производство сварных и бесшовных насосно-компрессорных труб диаметром 60, 73, 89 мм, расширен сортамент обсадных труб. Ведутся работы по улучшению качества металла для труб путем продувки стали аргоном в ковше.

На Челябинском трубопрокатном заводе освоено производство труб диаметром 530–1220 мм класса прочности К60(Х70) в соответствии с требованиями API.

Важным условием повышения конкурентоспособности является производство труб с внешним и внутренним покрытиями. Ранее трубные предприятия России такие трубы не производили. В настоящее время достигнуты определенные результаты в этой области. Волжский трубный завод имеет в своем составе отделение для эпоксидного покрытия труб. Выиграв тендер на поставку труб для Каспийского трубопроводного консорциума, требующего трубы с трехслойным полимерным покрытием, предприятие завершило строительство отделения для нанесения такого покрытия; пуск отделения в эксплуатацию состоялся в конце мая этого года.

Строительство отделений для нанесения трехслойного полимерного покрытия труб ведется также на Выксунском металлургическом и Челябинском трубопрокатном заводах. Намечается создание участков покрытий труб на Северском и Синарском трубных заводах. Волжский трубный завод производит спиральношовные трубы диаметром 1420 мм с наружным эпоксидным покрытием. Завершение строительства отделения по нанесению трехслойного полимерного покрытия труб позволит расширить применение данных труб при строительстве магистральных трубопроводов и значительно снизить импорт труб большого диаметра. Здесь “Газпром” совместно с ВНИИГаз должны в корне пересмотреть свое мнение об использовании спиральношовных труб. Опыт эксплуатации трубопроводов с применением этих труб показывает, за отдельными исключениями, возможность их широкого использования. Кроме того, о возможности применения этих труб, об их достаточно высоком качестве говорят иностранные, в частности американские и японские, фирмы, закупающие сегодня эти трубы. Зависимости успеха или неудачи на рынке.

Если в среднем по металлургии производственные мощности загружены на 50%, то в черной металлургии – всего на 46%. Это свидетельствует о больших потенциальных возможностях отрасли в условиях ожидаемого оживления спроса на производимую продукцию.

2.4 Перспективные направленияНаряду с обеспечением выпуска конкурентоспособного по качеству и цене металла первых переделов (заготовка, прокат черных и цветных металлов) необходимо создание производства высококачественной металлургической продукции более высокой степени готовности.

Основные виды импортируемых труб – это, в первую очередь, трубы сварные диаметром 1420 мм с трехслойным полимерным покрытием (до недавнего времени в России не производились и их импорт обоснован), обсадные и насосно-компрессорные трубы (большая часть их может быть произведена в России, закупка производится только по финансовым соображениям) и т.д. В целом, около 70–75% импортируемых труб может быть произведено в России и импорт их не всегда обоснован. Ссылки на то, что закупаются более качественные трубы, также не всегда корректны, так как часто трубы ввозятся из стран, где их качество не выше, чем в России (Румыния, Чехия, Турция, Венесуэла и др.).

Таким образом, проблема снижения необоснованного импорта трубной продукции, которая может быть произведена на российских трубных заводах, актуальна и ее решение во многом позволит изменить ситуацию на внутреннем рынке и защитить отечественных производителей труб.

Ужесточение конкуренции на внутреннем и внешнем рынках вынуждает российских производителей труб, металлургов принимать дополнительные меры по повышению конкурентоспособности продукции. Во-первых, это внедрение современных технологических процессов прокатки и термообработки труб, использование методов неразрушающего контроля выпускаемой продукции, производство труб с наружным и внутренним покрытиями. Во-вторых, снижение производственных затрат и соответственно цены, реструктуризация производства. Одним из путей повышения качества выпускаемой продукции для наших производителей труб является приведение технологии в соответствие с международными стандартами и сертификация продукции.

Так, в ГНЦ ЦНИИчермет разработаны и внедрены в производство новые коррозионностойкие деформируемые свариваемые стали, изделия, из которых могут использоваться для обустройства газовых и нефтяных месторождений. Лабораторные и натурные испытания показали, что эти отечественные материалы положительно зарекомендовали себя для изготовления деталей, узлов скважинного и шельфового промыслового оборудования, работающего в агрессивных сероводородных средах. Изделия из таких сталей могут выпускаться в виде труб, проволоки, листового проката. Разработана технология производства биметаллической металлопродукции, использование которой позволяет повысить стойкость нефтегазового оборудования в десятки раз. Такая металлопродукция перспективна для производства сварных двух- или трехслойных труб, резервуаров, реакторов.

В ОАО “УралНИТИ” проводится большой объем научных работ, направленных на реализацию технической политики в области трубного производства. Одним из примеров тесного сотрудничества института с нефтегазовыми компаниями страны можно назвать создание технологии производства длинномерных безмуфтовых труб, техническое решение создания нефтетрубопроводов “труба в трубе”, что позволит свести к минимуму экологические последствия аварий на трубопроводах и т.д.

По оценкам ОАО “Газпром”, потребность в трубах диаметром 1420 мм в ближайшие годы может достигнуть 1–1,3 млн. т в год для строительства новых газопроводов и до 200 тыс. т для ремонта существующих (на период 1999-2020 гг. соответственно 16,9344 млн.т и 2,52 млн.т). Требования к данным трубам самые жесткие: длина труб 18 метров, рабочее давление 100 атм., трехслойная полимерная наружная изоляция и внутреннее гладкостное покрытие, класс прочности стали от К52 до К60, температура эксплуатации до -60 °С, производство с учетом технологического опыта ведущих фирм Германии, Италии, Японии и т.д.

На ЧТПЗ "все свое внимание сосредоточили на улучшении качества труб, повышении их эксплуатационной надежности и конкурентоспособности. Завод совместно с металлургическими комбинатами продела значительную работу по улучшению потребительских свойств металла и созданию труб нового поколения. В первую очередь уделяется внимание производству коррозионностойких труб в северном исполнении. Такие трубы уже используют ОАО "Сургутнефтегаз" и ОАО "Нижневартовскнефтегаз" /20/

В случае удовлетворения потребности в таких трубах путем импорта страна в ближайшее десятилетие понесет колоссальные валютные потери – в миллиарды долларов. Следует решить, что эффективнее для России – зависимость от импорта труб из Дальнего Зарубежья, Украины и расчеты за эти трубы валютой, стратегическими энергоносителями, которых нам уже сейчас не хватает, или строительство современного производства труб большого диаметра в России, тем более, что есть как минимум 5 вариантов организации такого производства в различных регионах. Но это потребует значительных инвестиционных ресурсов. Конечно, это должно быть тщательно проработанное техническое и экономическое решение, обеспеченное государственной поддержкой, поддержкой потребителей этих труб в лице “Газпрома” – одного из основных покупателей труб большого диаметра, соответствующей экспертизой, привлечением инвесторов и т.д. В результате страна может получить крайне необходимую качественную импортозамещающую продукцию и решить многие проблемы. В настоящее время в Минэкономики России прорабатывается вопрос о создании такого производства. К работе привлечены отраслевые институты, такие как ГНЦ ЦНИИчермет им. И.П. Бардина, московский “Гипромез”, а также ГНЦ ВНИИметмаш им. А.И. Целикова и др., сделаны запросы в ведущие нефтегазодобывающие компании страны о перспективах развития потребности в трубах большого диаметра на ближайшее десятилетие и регионах потребления труб. Все это позволит определиться с возможностью создания мощного производства труб большого диаметра и местом его размещения. "С целью концентрации финансовых и производственных ресурсов, оптимизации налоговых платежей трубные заводы и банки учреждают финансово-промышленные группы (ФПГ)" /22/

Существует разрыв между производителями и потребителями труб. Не всегда трубные предприятия знают и принимают участие в тендерах на поставку труб для строительства трубопроводов, довольно часто нефтегазодобывающей компании проще или выгоднее закупить трубы за рубежом притом, что такие трубы могут выпускаться в России, производители и потребители не всегда знают о взаимных требованиях и возможностях и т.д. Необходимо существование специального органа (возможно на государственном уровне), который помогал бы урегулировать эти проблемы.

Одним из выходов было бы создание межведомственной комиссии по координации деятельности трубных и нефтегазодобывающих предприятий, касающейся повышения качества и закупок трубной продукции. Это предложение уже имеет положительный отзыв в Минэкономики России и в Минтопэнерго России, и в настоящее время проект Положения о данной комиссии согласовывается в этих ведомствах. Создание комиссии позволит более организованно проводить работу по повышению качества отечественной трубной продукции, снижению цен на нее, обосновывать приобретение продукции по импорту и обеспечивать приоритетную загрузку отечественных производителей. Также, что особенно важно, позволит вести сравнительный анализ характеристик зарубежных и отечественных труб, проводить конкурсы по закупке труб и т.д. Возможно, что комиссия с участием заинтересованных ведомств, организаций и предприятий будет ходатайствовать перед Правительством Российской Федерации о разработке нормативных актов по тарифам и пошлинам, о государственной поддержке различных инвестиционных и технических проектов.

2.5 Таблица SWOTЗавершая рассмотрение ЧТПЗ, приведем в синтезированном виде матрицу результатов SWOT-анализа.

Таблица 2.1 Внутренние стороны предприятия

Таблица 2.1

| Сильные | Слабые |

| 1 | 2 |

| q Возможность поддержания более низких цен по сравнению с основными участниками рынка. q Выгодное территориальное расположение завода относительно основных потенциальных потребителей (большие диаметры труб) и поставщиков листовой стали. q Наличие квалифицированных инженерных кадров, способных при достаточном финансировании обеспечить существенное повышение конкурентоспособности выпускаемой продукции. q Поддержка субфедеральными и муниципальными органами власти. | q Высокий уровень износа основных фондов (прежде всего их активной части). q Высокая энерго- и трудоемкость производства продукции, обусловленная моральным и физическим износом применяемого оборудования. q Недостаточная конкурентоспособность видов металлопродукции высоких переделов по показателям качества в области платежеспособного спроса. q Дефицит финансовых ресурсов, необходимых для обновления производственных мощностей. q Слабое развитие системы долгосрочного планирования. q Необходимость приведения оргструктуры управления предприятий в соответствие с потребностями и перспективами их развития и необходимость повышения качества менеджмента |

Таблица 2.2 Внешние стороны

Таблица 2.2

| Потенциал | Угрозы |

| 1 | 2 |

| q Возможность улучшения структуры экспорта, состоящая в увеличении доли продукции высокого передела. q Вероятность снижения торговых барьеров после признания России страной “с рыночной экономикой” и ее вступления в ВТО. q Наличие большого количества рудосодержащих шлаков и отвалов, которые могут рассматриваться как сырье для производства принципиально новых металлосодержащих материалов. q Возможность мобилизации значительных запасов амортизационного лома, являющегося сырьем для производства электростали. q Возможность эффективной горизонтальной интеграции предприятий металлургического комплекса ЧО между собой и вертикальной интеграции с основными потребителями металлопродукции q Пятикратное отставание России по уровню металлопотребления на душу населения от развитых стран, характеризующее потенциал роста внутреннего рынка | q Низкий платежеспособный спрос традиционных потребителей металлопродукции на внутреннем рынке. q Неизбежное обострение конкуренции на внутреннем рынке металлопродукции. q Высокий уровень конкуренции на мировом рынке металлопродукции, не позволяющий рассчитывать на расширение экспортной экспансии предприятия. q Крайне низкий уровень развития инфраструктуры рынка металлопродукции. q Недопустимо высокое влияние теневой экономики на функционирование ЧМ ЧО. q Сложность согласования интересов государства, собственников предприятий и населения ЧО. q Недопустимость дальнейшего применения экологически опасных технологий, загрязняющих окружающую среду. q Недостаточное представительство интересов металлургического комплекса на федеральном уровне власти. q Исчерпание традиционной ресурсной базы черной металлургии Челябинской области |

Как уже упоминалось ранее, определению стратегии развития предшествует осознание миссии и целей организации. Поэтому начнем с установки миссии. Применительно к ЧТПЗ миссия может быть сформулирована следующим образом: "Наша миссия - обеспечивать потребителей более совершенными, надежными и доступными продуктами из металла и услугами, связанными с их использованием".

Тогда стратегическими целями могут являться следующие:

q Стать лидером на российском рынке производства металлоизделий и услуг, связанных с их использованием;

q Повысить уровень качества предлагаемых изделий и услуг до высших мировых стандартов;

q Обеспечить полную востребованность существующего научного потенциала, а также условия для его развития;

q Постоянно работать над внедрением новых, более эффективных технологий;

q Достичь показателей, характеризующих эффективность производства, на мировом уровне.

А финансовыми целями могут быть:

q Обеспечение среднего роста объемов продаж ЧО на 3…5% в год.

q Cнижение себестоимости производства и реализации металлопродукции и достижение к 2010 году средней рентабельности хозяйственной деятельности предприятия, определенной по соотношению балансовой прибыли к себестоимости производства и реализации продукции, не менее 20% годовых;