Навигация

Построение гистограмм по каждому фактору с целью определения форм распределения случайных наблюдений

76923

знака

3

таблицы

9

изображений

3. Построение гистограмм по каждому фактору с целью определения форм распределения случайных наблюдений.

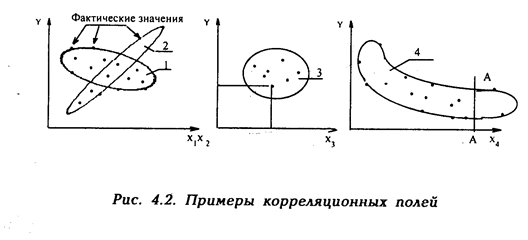

Построение по каждому фактору корреляционных полей, т.е. графическое изображение функций от фактора с целью предварительного определения тесноты и формы связи между функцией и каждым фактором. Примеры корреляционных полей показаны на рис 4.2.

Корреляционные поля построены по исходным статистическим данным X)—Х4 (факторы) и Y (функция). Анализ корреляционных полей показывает, что:

а) между Y и X1 теснота связи слабая, по форме она линейная, обратно пропорциональная;

б) между Y и Х2 теснота связи высокая, по форме она линейная, прямо пропорциональная;

в) между Y и Х3 связи нет, т.к. функцию Y = f(X3) можно провести в любом направлении;

г) между Y и Х4 теснота связи высокая, форма связи — гиперболическая, после линии А—А фактор Х4 на Y уже не оказывает влияния.

4. Составление матрицы исходных данных производится по следующей форме:

| № п.п. | Y | X1 | X2 | Xn | Принадлежность строки |

| 1 | 5,80 | 0,93 | 1,47 | Цех №1, I квартал 1997г | |

| 2 | 6,15 | 0,82 | 1,59 | Цех №1, II квартал 1997г |

и т.д.

В матрицу исходных данных следует включать факторы, имеющие примерно такую форму связи, как Y с X1 и Х2 на рис. 4.2. Фактор Х3 с Y не имеет связи, поэтому этот фактор не следует включать в матрицу, фактор Х4 тоже не следует включать в матрицу, поскольку после линии А—А этот фактор влияния на Y не оказывает. Влияние подобных факторов на Y следует учитывать при помощи коэффициентов, определяемых отдельно для каждого фактора и группы предприятий.

Наши исследования показывают, что к «организационным факторам, имеющим с экономическими показателями гиперболическую форму связи, относятся уровень освоенности продукции в установившемся производстве, программа ее выпуска и др.

5. Ввод информации и решение задачи на ЭВМ.

В экономических исследованиях для многофакторных регрессионных моделей чаще всего приемлемы две формы связи факторов с функцией: линейная и степенная. Для двухфакторных моделей применяются также гиперболическая и параболическая формы связи.

6. Анализ уравнения регрессии и его параметров в соответствии с требованиями, изложенными в табл. 4.3.

7. Составление матрицы исходных данных для окончательной модели и решение ее на ЭВМ. Апробация окончательной модели путем подстановки в нее фактических данных по одной из строк матрицы и сравнение полученного значения функции с ее фактическим значением.

При составлении новых матриц исходных данных из них исключаются поочередно:

а) один из двух факторов, коэффициент частной корреляции между которыми значительно больше коэффициентов парной корреляции между функцией и этими факторами. Например, если между двумя факторами коэффициент частной корреляции ра-

0,95, а коэффициенты парной корреляции между функцией и этими факторами равны 0.18 и 0,73, то первый фактор с коэффициентом парной корреляции, равным 0,18, из матрицы можно исключить;

б) факторы с коэффициентами парной корреляции между ними и функцией менее 0,1;

в) только после соблюдения требований а) и б) исключаются из матрицы факторы, имеющие с функцией обратную, с точки зрения экономической сущности, связь. Например, с повышением сменности работы цеха (фактор) должна расти его годовая производительность (функция). Обратная же зависимость между ними свидетельствует о нерегулярном и недостоверном учете коэффициента сменности, а возможно, и производительности оборудования, либо о неправильной методике расчета этих показателей. Поэтому в этом случае фактор необходимо исключить из матрицы исходных данных и изучать систему учета.

Из матрицы могут быть исключены также отдельные строки по предприятиям (периодам), не отвечающие ранее описанным требованиям.

Параметры окончательного уравнения регрессии должны отвечать требованиям табл. 4.3. Если невозможно этого достигнуть, модель для ранжирования факторов и прогнозирования экономических показателей не может быть использована. Она пригодна только для предварительного отбора факторов.

8. И последнее — ранжирование.

Ранжирование факторов осуществляется по показателю их эластичности. фактору с наибольшим коэффициентом эластичности присваивается первый ранг, и он является важнейшим. Например, если два фактора имеют коэффициенты эластичности, равные 0,35 и 0,58, то второму фактору нужно отдать предпочтение перед первым при распределении ресурсов на улучшение данной функции (при улучшении второго фактора на 1% функция улучшается на 0,58%, а по первому фактору — 0,35%).

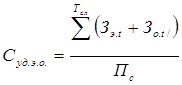

Нами проведены специальные исследования зависимостей между элементами затрат и организационными факторами (программа выпуска продукции, уровень ее освоенности, тенденция роста производительности труда). Результаты исследований показали, что эти факторы на -экономические показатели оказывают влияние только в определенных границах по гиперболической форме связи. Поэтому эти факторы не должны включаться в общую многофакторную модель, их влияние на функцию должно учитываться отдельно. Например, себестоимость продукции прогнозируется по формуле

![]() (4.2)

(4.2)

где 3 — прогнозное значение себестоимости продукции, рассчитанное с учетом организационных факторов производства и технических параметров конструкции;

![]() — прогнозное значение себестоимости продукции, рассчитанное по ее техническим параметрам;

— прогнозное значение себестоимости продукции, рассчитанное по ее техническим параметрам;

![]() — коэффициент, учитывающий влияние на себестоимость изменения программы выпуска нового изделия по сравнению с программой выпуска базового (или группы аналогичных проектируемому) изделия. Для изделии массового выпуска этот коэффициент равен единице;

— коэффициент, учитывающий влияние на себестоимость изменения программы выпуска нового изделия по сравнению с программой выпуска базового (или группы аналогичных проектируемому) изделия. Для изделии массового выпуска этот коэффициент равен единице;

![]() — коэффициент, учитывающий влияние на себестоимость уровня освоенности конструкции изделия;

— коэффициент, учитывающий влияние на себестоимость уровня освоенности конструкции изделия;

![]() — коэффициент, учитывающий закономерность неуклонного роста производительности труда. Он определяется по формуле

— коэффициент, учитывающий закономерность неуклонного роста производительности труда. Он определяется по формуле

где ![]() — среднегодовой (за последние 5 лет) прирост производительности труда на предприятии (по общему объему продаж);

— среднегодовой (за последние 5 лет) прирост производительности труда на предприятии (по общему объему продаж);

![]() — доля фонда заработной агаты в себестоимости продукции, доли единицы;

— доля фонда заработной агаты в себестоимости продукции, доли единицы;

t — интервал времени в годах, разделяющий периоды выпуска базовой и новой продукции.

Анализ применения регрессионных моделей показывает, что в общем случае с повышением коэффициента множественной корреляции улучшаются другие параметры модели. Однако между коэффициентом множественной корреляции и ошибкой аппроксимации не наблюдается устойчивой связи. Покажем это на примере.

Для ранжирования факторов, например, влияющих на годовые затраты на эксплуатацию и ремонты воздушных поршневых компрессоров в условиях ряда машиностроительных предприятий Краснодарского края, окончательно были установлены следующие зависимости:

где ![]() — годовые затраты на эксплуатацию и ремонт воздушных поршневых компрессоров в условиях краснодарских машиностроительных заводов, млн.руб.;

— годовые затраты на эксплуатацию и ремонт воздушных поршневых компрессоров в условиях краснодарских машиностроительных заводов, млн.руб.;

![]() — годовая производительность компрессора, м3;

— годовая производительность компрессора, м3;

![]() — уровень централизации изготовления запасных частей к компрессорам, %;

— уровень централизации изготовления запасных частей к компрессорам, %;

![]() — средний разряд рабочих, обслуживающих эти компрессоры;

— средний разряд рабочих, обслуживающих эти компрессоры;

![]() — возраст компрессоров на 01.01.1995 г. (по дате их изготовления), лет.

— возраст компрессоров на 01.01.1995 г. (по дате их изготовления), лет.

Структура затрат в данном примере: около 60% — энергия и топливо, 25 — заработная плата, 6 — амортизация, 6 — ремонты (без энергии и заработной платы), 3% — вспомогательные материалы.

Для обоих уравнений коэффициенты множественной корреляции равны 0,95. Ошибка аппроксимации для линейной формы связи равна ±21,4%, а для степенной d=ll,5%. Вторая модель почти в два раза точнее первой, хотя коэффициенты корреляции одинаковы. Коэффициенты эластичности факторов по этим уравнениям отличаются незначительно: для линейной формы связи соответственно 0,900; 0,980; 1,630; 0,060, а для степенной — 0,967; 0,817;

1,525 и 0,065.

Между коэффициентами корреляции и эластичности тоже отсутствует устойчивая связь.

Регрессионные модели могут также применяться для установления факторов, оказывающих влияние на различные экономические показатели.

Факторный анализ может проводиться и без ЭВМ.

Основы функционально-стоимостного анализа

Функционально-стоимостный анализ (ФСА) как метод повышения полезного эффекта объекта на единицу совокупных затрат за его жизненный цикл в настоящее время широко применяется в промышленно развитых странах. Области применения ФСА: оптимизация конструкции машин и оборудования, технологий, организационных структур фирм и их подразделений, методов организации производства. Этот метод достаточно глубоко разработан, описан в литературе. Поэтому здесь остановимся только на основных особенностях ФСА.

Основные задачи ФСА:

• достижение оптимального соотношения между полезным эффектом объекта и совокупными затратами за его жизненный цикл;

• нахождение совершенно новых технических решений за счет применения функционального подхода;

• снижение расхода различных видов ресурсов по стадиям жизненного цикла объекта за счет ликвидации или сокращения вспомогательных и вредных (ненужных) функций объекта.

Основные принципы проведения ФСА:

• принцип функционального подхода, т.е. рассмотрения объекта исследования с позиций тех функций, для выполнения которых он создается;

• принцип стоимостной оценки, заключающийся в непрерывной экономической оценке возникающих технических решений;

• принцип системного подхода к объекту ФСА;

• принцип комплексного подхода;

• принцип динамического подхода;

• принцип полного использования достижений информатики и эвристики и др.

Основные особенности проведения ФСА:

• объектом анализа может быть любая система (с любым количеством элементов и связей), ее подсистемы или элементы, по которым можно количественно выразить полезный эффект их функционирования по назначению;

• глобальным критерием ФСА является максимум полезного эффекта объекта на единицу совокупных затрат ресурсов за его жизненный цикл;

• одновременно и с равной степенью детализации анализируется оптимальность элементов полезного эффекта и совокупных затрат по объекту;

• при проведении ФСА прежде всего устанавливается целесообразность функций, которые должен выполнять проектируемый объект в конкретных условиях, либо целесообразность, достаточность и избыточность функции существующего объекта. Не функции создаются или уточняются для объекта, а наоборот, выбирается или проектируется объект для выполнения необходимых функции с минимальными затратами за его жизненный цикл.

Организация работ по ФСА представляет собой комплекс взаимосвязанных мероприятий, направленных на создание условий для проведения работ по ФСА и непосредственное проведение ФСА конкретных объектов, и включает-

а) подготовку к внедрению метода, пропаганду его возможностей для повышения эффективности производства;

б) обучение менеджеров и специалистов основам метода;

в) подготовку специалистов для работы в координационной группе по внедрению ФСА;

г) обеспечение работ по ФСА нормативно-методическими документами;

д) формирование и функционирование рабочих органов ФСА, интегрированных с существующими службами фирмы;

е) создание экономических условий для проведения работ по ФСА и внедрения рекомендаций ФСА на основе их планирования, финансирования и стимулирования.

Для организации и координации работ по ФСА на фирме организуют координационный совет по проведению работ по ФСА в составе главных специалистов. Возглавляет координационный совет первый руководитель фирмы или, в крайнем случае, его заместитель.

Основные этапы проведения ФСА:

1) подготовительный;

2) информационный;

3) аналитический;

4) творческий;

5) исследовательский;

6) рекомендательный;

7) внедренческий.

На подготовительном этапе выполняются следующие работы:

• выбор объекта анализа;

• подбор членов исследовательской рабочей группы (ИРГ) для решения поставленных задач;

• определение сроков, конкретных результатов, которых должна достигнуть группа, порядка взаимодействия с соответствующими службами.

Информационное обеспечение ФСА предусматривает:

• подготовку, сбор, систематизацию информации об объекте ФСА и его аналогах;

• изучение потребностей и функций, которые нужно удовлетворить;

• прогнозирование конкурентоспособности объектов;

• изучение объекта и его аналогов;

• изучение условий их эксплуатации;

• изучение технологии создания объекта;

• построение структурно-экономической модели объекта;

• анализ стоимостной информации, определение затрат на изготовление и функционирование объекта и его составных частей, затрат на техническое обслуживание и ремонты объекта;

• дополнение структурно-элементной модели объекта и его составных частей стоимостной информацией;

• выявление зон наибольшего сосредоточения затрат в исследуемом объекте;

• анализ патентной информации в данной области, в том числе отклоненных предложений.

Аналитический этап ФСА включает:

• формулирование всех возможных функций объекта и его элементов;

• классификацию функций;

• построение функциональной модели объекта;

• оценку значимости функций экспертным методом;

• определение материальных носителей соответствующих функций;

• оценку связанных с осуществлением функций затрат в увязке с соответствующими материальными носителями;

• построение функционально-стоимостной диаграммы, модели объекта с применением принципа иерархичности системного подхода. Модель содержит элементы объекта, шифры элементов, абсолютные и удельные затраты по элементам, а также доли функций, выполняющих эти элементы;

• определение противоречий между значимостью функций и их стоимостной оценкой;

• формулирование задач совершенствования объекта для последующих задач ФСА.

На творческом этапе осуществляются:

• выработка предложений по совершенствованию объекта;

• анализ и предварительный отбор предложений для реализации;

• систематизация предложений по функциям;

• формирование вариантов выполнения функций.

На исследовательском этапе выполняются следующие работы:

• разработка эскизного проекта по отобранным вариантам;

• экспертиза подготовленных решений;

• отбор наиболее рациональных вариантов решений;

• создание при необходимости макетов или опытных образцов для проведения испытаний;

• проведение испытаний;

• окончательный выбор реализуемых решений;

• технико-экономическое обоснование решений.

На рекомендательном этапе осуществляются:

• рассмотрение представленных технических решений на научно-техническом совете;

• принятие решения о возможности их реализации;

• согласование мероприятий по реализации принятых решений.

На этапе внедрения осуществляются:

• включение мероприятий по обеспечению внедрения принятых предложений ФСА в соответствующие планы;

• контроль выполнения планов;

• оценка эффективности реализации планов;

• стимулирование работников за внедрение методов ФСА.

Анализ эффективности использования ресурсовВ этом разделе будут рассматриваться стратегии ресурсосбережения, цели ресурсного обеспечения системы менеджмента, виды ресурсов, процесс их движения, факторы улучшения использования ресурсов и способы обеспечения ими производства, методы факторного анализа эффективности использования различных видов ресурсов.

Основы стратегии ресурсосбереженияФормирование и реализация стратегии ресурсосбережения на всех уровнях управления — один из важнейших вопросов стратегического менеджмента, т.к., во-первых, ресурсоемкость является второй стороной товара (первая — качество), во-вторых, Российская Федерация по эффективности использования ресурсов значительно отстает от промышленно развитых стран. Например, эффективность использования электроэнергии в Российской Федерации примерно в 2 раза ниже, чем в США, коэффициент использования металлов в машиностроительной промышленности США составляет порядка 0,92, а в Российской Федерации — 0,70. Российская федерация значительно отстает от промышленно развитых стран по коэффициенту извлечения из недр полезных ископаемых, использования технологического оборудования и машин, основных и оборотных средств, трудовых ресурсов и т.д.

И как следствие, из-за отсутствия средств на качественное воспроизводство всех составляющих потенциала страны растет удельный вес изношенных основных фондов, экологически опасных объектов, снижается доля конкурентоспособной промышленной продукции (в 1995 г. она составляла примерно 2%), средняя продолжительность жизни населения и т.д.

Стратегия ресурсосбережения — это комплекс принципов, факторов, методов, мероприятий, обеспечивающих неуклонное снижение расхода совокупных ресурсов на единицу валового национального продукта (в рамках страны), либо на единицу полезного эффекта конкретного товара при условии обеспечения безопасности страны, экосистемы, регионов, фирм, человека.

Рассмотрим это понятие по элементам и уровням иерархии.

Принципы ресурсосбережения в рамках страны:

¨ совершенствование структуры потребляемых ресурсов путем уменьшения доли экспорта сырьевых ресурсов, увеличения удельного веса экологически чистых и эффективных видов ресурсов;

¨повышение коэффициентов извлечения из недр полезных ископаемых;

¨увеличение доли ресурсосберегающих технологий;

¨анализ использования ресурсов по всем стадиям жизненного цикла объектов;

¨развитие методов анализа, прогнозирования, оптимизации и стимулирования улучшения использования ресурсов;

¨применение при разработке проблем ресурсосбережения научных подходов менеджмента.

Для уровня фирм перечисленные принципы должны адаптироваться к конкретным объектам, технологиям, возможностям, стандартам.

Методы ресурсосбережения — конкретные технологические способы, организационные и экономические методы экономии расхода ресурсов на единицу полезного эффекта (работы) по новому варианту инвестиционного проекта по сравнению с заменяемым вариантом.

Методы ресурсосбережения реализуются через организационно-технические мероприятия, например, по замене физически или морально устаревших технологий, оборудования, организационных проектов, экономических и других методов менеджмента.

Для уровня страны (региона) стратегия ресурсосбережения должна разрабатываться на длительную перспективу (например, в США действует программа ресурсосбережения на 40 лет) на основе рассмотренных выше принципов.

Стратегиями ресурсосбережения на фирме могут быть следующие:

1. Упрощение кинематической схемы (структуры, принципа действия) товара.

2. Межвидовая и внутривидовая унификация составных частей товара.

3. Совершенствование технологичности конструкции товара.

4. Организационно-техническое развитие производства.

5. Расширение зарубежного производства качественного товара без изменения его конструкции в стране (странах), где дешевле (эффективнее) конкретный вид ресурса.

6. Реализация факторов ресурсосбережения.

Система показателей ресурсоемкости товара и производстваЦели ресурсного обеспечения системы менеджмента:

√ своевременное обеспечение потребителей фирмы необходимыми видами ресурсов требуемого качества и количества;

√ улучшение использования ресурсов — повышение производительности труда, фондоотдачи, сокращение длительности производственных циклов, обеспечение ритмичности процессов, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов, повышение эффективности инвестиций.

Виды ресурсов:

√трудовые ресурсы — промышленно-производственный персонал (основные и вспомогательные рабочие, руководители, специалисты и служащие, ученики) и непромышленный персонал;

√ материальные ресурсы (сырье, материалы, топливно-энергетические ресурсы, запасные части);

√основные производственные фонды — здания и сооружения, передаточные устройства, силовые машины, технологическое оборудование, транспортные средства, средства автоматизации управления, измерительные приборы, хозяйственный инвентарь и пр.;

√финансовые ресурсы — собственный капитал, заемный капитал, нематериальные активы и пр.;

√ совокупные ресурсы — сумма предыдущих видов ресурсов в денежном выражении.

Наличие и состав ресурсов определяется объемом конкретного вида ресурса, его структурой по номенклатуре и ассортименту, качеством и сроками поставок.

Процесс движения ресурсов включает:

√ формирование ресурсов, т.е. привлечение ресурсов для выполнения маркетинговых исследований, НИОКР, организационно-технологической подготовки производства, производства товаров и выполнения услуг, капитального строительства, гарантийного обслуживания товара фирмы. В свою очередь, привлечение ресурсов для производства товаров, выполнения услуг подразделяется на ресурсы для непосредственного изготовления товаров, выполнения услуг, ремонтно-эксплуатационных нужд, непроизводственных нужд; для капитального строительства — на новое строительство, расширение производства, техническое перевооружение, реконструкцию;

√ использование ресурсов по одному из перечисленных направлений;

√ восстановление ресурсов;

√ утилизация или списание ресурсов.

Направления улучшения использования ресурсов:

√ применение к процессам движения ресурсов совокупности научных подходов и принципов менеджмента;

√ оптимизация формирования и использования ресурсов путем применения методов нормирования, моделирования, прогнозирования, факторного, функционально-стоимостного анализа, экономического обоснования мероприятий по оптимизации, балансовых методов, сетевых моделей и др. методов;

√ совершенствование конструкции товара;

√совершенствование технологии путем применения лазерных, электрофизических, электрохимических, электронно-лучевых, плазменных, биологических, радиационных и других прогрессивных методов, обеспечивающих минимум отходов и затрат труда;

√ применение материалов с заранее заданными свойствами;

√ типизация технологий путем унификации элементов конструкций технологических процессов и оборудования, оснастки, организации производства;

√совершенствование управления ресурсами;

√ применение оптимальных для данных условий методов обеспечения ресурсами;

√ стимулирование улучшения использования ресурсов.

Способы обеспечения ресурсами:

√через товарно-сырьевые биржи;

√ прямые связи, аукционы, конкурсы;

√ собственное производство или подготовка;

√ спонсорство и др.

Показатели ресурсоемкости отдельных видов товаров подразделяются на:

• абсолютные;

• структурные;

• относительные

• и удельные.

К абсолютным показателям ресурсоемкости товара относятся показатели по стадиям жизненного цикла:

• затраты на маркетинг (на единицу товара);

• затраты на НИОКР (на единицу товара);

• затраты на организационно-технологическую подготовку производства нового товара;

• затраты на производство товара;

• затраты на подготовку товара к функционированию;

• затраты на эксплуатацию и техническое обслуживание товара;

• затраты на восстановление (ремонт) товара;

• затраты (экономия) на утилизацию товара.

К структурным показателям ресурсоемкости товара относятся показатели, характеризующие долю укрупненного вида ресурса на каждой стадии жизненного цикла единицы товара:

• сырье и материалы (в % от полных затрат на этой стадии жизненного цикла товара);

• комплектующие покупные изделия или запасные части (в % от полных затрат);

• топливно-энергетические ресурсы (в натуральном выражении и в % от полных затрат);

• заработная плата промышленно-производственного персонала фирмы, приходящаяся на единицу товара (в % от полных затрат);

• амортизация основных производственных фондов в расчете на единицу товара на данной стадии

(в %).

К относительным показателям ресурсоемкости товара относятся показатели расхода ресурса на единицу технического параметра объекта или технологические потери ресурса. Например, расход топлива на 100 км пробега конкретного автомобиля, расход конкретного вида угля на выработку 1квт • час электрической энергии, процент усушки при транспортировании сельскохозяйственной продукции, процент технологических потерь конкретного вида ресурса на конкретной стадии жизненного цикла, коэффициент использования конкретного вида ресурса и др.

К удельным показателям ресурсоемкости товара относятся показатели, характеризующие расход абсолютного значения конкретного вида или совокупности ресурсов на отдельной стадии жизненного цикла товара на единицу его полезного эффекта.

Например, удельная материалоемкость создания товара определяется по формуле

где

![]() — удельная материалоемкость создания товара, кг/ единица полезного эффекта или денежное выражение материальных затрат/ единица полезного эффекта товара;

— удельная материалоемкость создания товара, кг/ единица полезного эффекта или денежное выражение материальных затрат/ единица полезного эффекта товара;

![]() — затраты на маркетинговые исследования по данной группе товара, соответственно, в натуральном или денежном выражении;

— затраты на маркетинговые исследования по данной группе товара, соответственно, в натуральном или денежном выражении;

![]() — затраты на проведение НИОКР по данной группе товара, соответственно, в натуральном или денежном выражении;

— затраты на проведение НИОКР по данной группе товара, соответственно, в натуральном или денежном выражении;

![]() — затраты на организационно-технологическую подготовку нового товара, соответственно в натуральном или денежном выражении;

— затраты на организационно-технологическую подготовку нового товара, соответственно в натуральном или денежном выражении;

N — предполагаемое количество товара, которое будет выпущено по данной конструкторской (технологической) документации, шт. (или др. измерители);

![]() — суммарный полезный эффект использования товара за его нормативный срок службы, единица полезного эффекта (в натуральном, денежном выражении или в баллах).

— суммарный полезный эффект использования товара за его нормативный срок службы, единица полезного эффекта (в натуральном, денежном выражении или в баллах).

Удельная материалоемкость производства товара определяется по формуле

где

![]() — расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

— расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

Удельная материалоемкость подготовки товара к функционированию определяется по формуле

где

![]() — расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, в натуральном либо стоимостном выражении.

— расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, в натуральном либо стоимостном выражении.

Удельная материалоемкость эксплуатации и технического обслуживания товара за его нормальный срок службы определяется по формуле

где

![]() - нормативный срок службы товара, лет;

- нормативный срок службы товара, лет;

![]() - расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении;

- расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении;

![]() - расход материалов на техническое обслуживание в году t.

- расход материалов на техническое обслуживание в году t.

Удельная материальность восстановления (ремонтов) товара за его срок службы определяется по формуле

где

![]() - расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях.

- расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях.

Удельная материалоёмкость товара за его жизненный цикл определяется по формуле

По аналогичным формулам определяется удельные показатели по расходу остальных элементов структуры ресурсоемкости товара:

√ удельная энергоёмкость ( по стадиям жизненного цикла, в натуральном выражении по видам энергии и стоимостном выражении);

√ удельная зарплатоёмкость (трудоёмкость);

√ удельная фондоёмкость (отношение амортизации основных производственных фондов, приходящихся на единицу товара, к его полезному эффекту).

Удельные показатели по совокупности ресурсов определяются аналогично. Например, удельная стоимость создания товара определяется по формуле

где

![]() - соответственно сменная стоимость маркетинговых исследований, НИОКР, ОТПП.

- соответственно сменная стоимость маркетинговых исследований, НИОКР, ОТПП.

Удельная себестоимость товара

где

С – себестоимость товара

Удельная стоимость подготовки товара к функционированию

где

![]() - стоимость подготовки к функционированию.

- стоимость подготовки к функционированию.

Удельная стоимость эксплуатации и технического обслуживания товара

где

![]() -затраты на эксплуатацию товара в году t.

-затраты на эксплуатацию товара в году t.

![]() - затраты на техническое обслуживание в году t.

- затраты на техническое обслуживание в году t.

Удельная стоимость восстановления (ремонтов) товара за его срок службы

где

![]() - затраты на ремонты товара в году t.

- затраты на ремонты товара в году t.

Удельные затраты за жизненный цикл товара

По сложным товарам рекомендуется анализировать структуру затрат на каждой стадии жизненного цикла по ведущим блокам (агрегатам) товара, с применением метода функционально-стоимостного анализа.

Анализ частных показателен ресурсоемкости товара позволяет найти узкие места по сравнению с товарами конкурентов. Однако окончательное решение может быть принято только по комплексному показателю либо его обратному значению - эффективности товара.

К показателям ресурсоемкости производства относятся показатели, характеризующие эффективность использования отдельных видов ресурсов в целом по фирме, без привязки к конкретным товарам.

К этим показателям целесообразно отнести следующие:

√ показатель эффективности рабочего капитала;

√ показатель эффективности накопленного капитала;

√ рентабельность производства;

√ показатель задолженности;

√ показатель эффективности активов и др.

Дополнительно к перечисленным показателям ресурсоемкости произэодства рекомендуется включить следующие:

• производительность труда (отношение общего объема продаж за год к среднегодовой численности персонала фирмы);

• сверхнормативные потери рабочего времени, например, за год;

• сверхнормативные потери материальных ресурсов (включая топливно-энергетические);

• сверхнормативные простои технологического оборудования основного, вспомогательного и обслуживающего производств;

• сверхнормативные выплаты штрафов и неустоек.

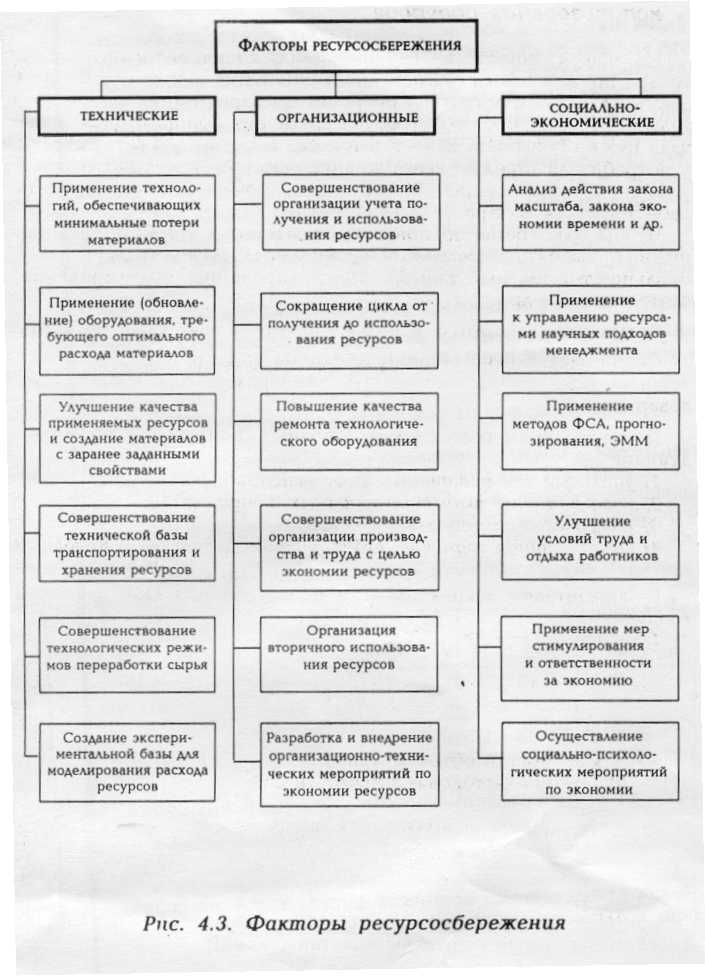

Основные факторы ресурсосбережения приведены на рис. 4.3. Разработка конкретных мероприятий по реализации перечисленных факторов позволит улучшить основные и дополнительные показатели ресурсоемкости отдельных товаров и производств в целом.

Анализ эффективности использования ресурсов

На эффективность и соответственно конкурентоспособность товара прежде всего оказывают влияние три фактора: себестоимость, качество и затраты у потребителя. Ориентация любой деятельности на потребителя требует уточнения приоритетов: 1) сначала нужно повышать качество товара, 2) потом снижать затраты у потребителя (прежде всего за счет высокого качества товара и условии его применения), 3) в последнюю очередь нужно снижать себестоимость товара.

Чтобы одновременно повышать качество и снижать затраты, нужно применять современные научные подходы и методы (функционально-стоимостный анализ, прогнозирование, моделирование, оптимизация и др.).

Рассмотрим показатели использования основных видов ресурсов.

Основные производственные фонды характеризуются структурными показателями и показателями эффективности их использования.

К структурным показателям основных фондов относятся следующие:

1) удельный вес активной части основных фондов;

2) коэффициент выбытия основных фондов (ОФ);

3) коэффициент обновления ОФ;

4) коэффициент годности ОФ (с учетом физического и морального износа);

К показателям эффективности использования ОФ относятся следующие:

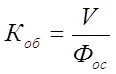

1) фондоотдача (f)

где

V- общий объём продаж;

![]() - среднегодовая стоимость ОФ;

- среднегодовая стоимость ОФ;

2) коэффициент использования производственной мощности

где

N- производственная мощность фирмы за тот же период (максимально возможный выпуск продукции);

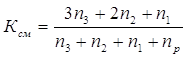

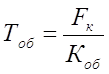

3) коэффициент сменности работы технологического оборудования

где

![]() - количество единиц оборудования, стоящего в резерве и ремонте;

- количество единиц оборудования, стоящего в резерве и ремонте;

![]() - количество единиц оборудования, работающего в одну смену;

- количество единиц оборудования, работающего в одну смену;

![]() - то же в две смены;

- то же в две смены;

![]() - то же в три смены;

- то же в три смены;

4) коэффициент экстенсивного (во времени) использования ведущего оборудования;

5) коэффициент интенсивного ( по производительности) использования ведущего оборудования.

Факторный анализ фондоотдачи

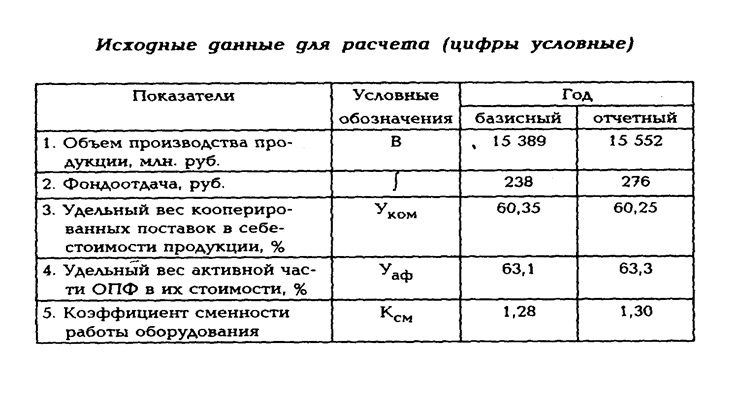

Исходные данные для факторного анализа фондоотдачи приведены в табл. 4.4.

Расчёт влияния отдельных факторов на фондоотдачу.

1. Изменение фондоотдачи при изменении структуры ОПФ

2. Изменение фондоотдачи при изменении сменности работы оборудования

3. Изменение фондоотдачи при изменении удельного веса кооперированных поставок в себестоимости продукции

4. Изменение фондоотдачи при изменении объема производства

Вывод: наибольшее влияние на фондоотдачу оказал второй фактор

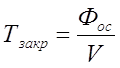

Эффективность использования оборотных средств анализируется по следующим показателям:

1) оборачиваемость оборотных средств (число оборотов за год)

где ![]() - средний остаток обработанных средств в конце рассматриваемого периода;

- средний остаток обработанных средств в конце рассматриваемого периода;

2) время оборота оборотных средств в днях

3) коэффициент закрепления оборотных средств за единицей выпускаемой продукции

4) коэффициент использования i-го вида материала в производстве;

5) экономический эффект внедрения мероприятий по снижению норм расхода материалов

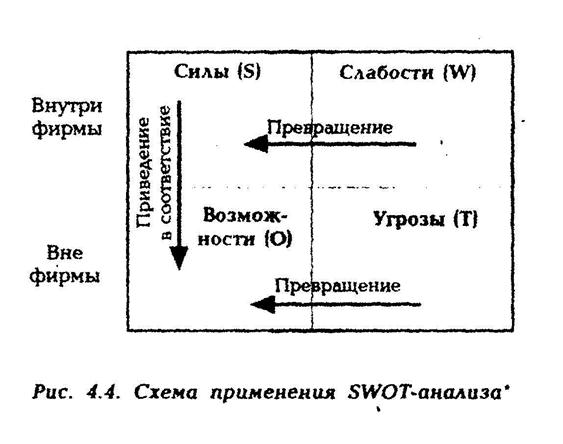

Сущность SWOT-анализа

При разработке стратегических планов многие фирмы применяют SWOT-анализ (рис. 4.4).

В проанализированной нами литературе сущность SWOT-ана-лиза раскрывается укрупнено. Он является одним из первых этапов стратегического планирования. На наш взгляд, идея SWOT-анализа заключается в следующем: а) принятие усилий для превращения слабостей в силу и угроз в возможности; б) развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

SWOT-анализ нами предлагается разбить на ряд этапов.

На первом этапе SWOT-анализа глубоко изучаются силы - конкурентные преимущества фирмы в следующих областях:

• патентоспособность выпускаемых товаров;

• цена товаров;

• прогрессивность технологии;

• квалификация кадров;

• стоимость ресурсов, применяемых фирмой;

• возраст основных производственных фондов;

• географическое расположение фирмы;

• инфраструктура;

• система менеджмента (в т. ч. маркетинга);

• сила конкуренции на "входе" и "выходе" системы менеджмента фирмы и др.

На втором этапе SWOT-анализа изучаются слабости фирмы. Он начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на 0-м уровне - комплексный показатель конкурентоспособности конкретного товара; на 1-м уровне - полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на 2-м уровне - конкретные показатели и т. д. Рассчитываются показатели в соответствии с построенным деревом. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам фирмы.

На третьем этапе SWOT-анализа изучаются факторы макросреды фирмы (политические, экономические, технологические, рыночные и др.) с целью прогнозирования стратегических и тактических угроз фирме и своевременного предотвращения убытков от них.

На четвертом этапе изучаются стратегические и тактические возможности фирмы (капитал, активы и т. п.), необходимые для предотвращения угроз, уменьшения слабостей и роста силы.

На последнем, пятом этапе SWOT-анализа согласуются силы с возможностями для формирования проекта отдельных разделов стратегии фирмы (этот вопрос рассматривается в курсе "Стратегический менеджмент").

Анализ финансового состояния фирмы с позиций конкурентоспособностиСегодняшнее финансовое состояние фирмы определяется качеством и эффективностью системы менеджмента, функционирующей вчера (допустим, в 1995 г.), качеством стратегии фирмы до 1998 г. (включительно). Поэтому анализ финансового состояния фирмы следует начинать с анализа факторов, которые были использованы вчера. Сегодня мы пожинаем плоды вчерашнего труда. К этим факторам рекомендуется относить следующие:

• качество нормативно-технических документов по системе менеджмента, которые были применены вчера (допустим в 1995 г.);

• качество стратегии фирмы (допустим до 1998 г.);

• степень использования конкурентных преимуществ при разработке стратегии фирмы;

• динамика циклов прибыльности товаров фирмы за прошлый период и на перспективу;

• эффективность использования ресурсов;

• динамика конкурентоспособности товаров фирмы на конкретных рынках и фирмы в целом;

• устойчивость функционирования фирмы.

Раскроем содержание перечисленных факторов.

Качество нормативно-методических документов определяется их полнотой по составу и содержанию, обоснованностью рекомендуемых методов, требований, показателей, научных подходов, принципов. Нормативно-методические документы должны охватывать все компоненты системы менеджмента, учитывать научные подходы и принципы менеджмента, международные требования по стандартизации, сохранению экосистемы, безопасности товаров и услуг, взаимозаменяемости объектов и др. Например, если при разработке стратегии фирмы не были использованы международные стандарты ИСО серии 9000 по системам качества, Рекомендации по сертификации, стандарты по функционально-стоимостному анализу, методики оптимизации технических и социально-экономических процессов, нечего рассчитывать на выпуск конкурентоспособных объектов. Чем быстрее "ковбойский" менеджмент уступит место научному менеджменту, тем успешнее пойдут дела в области конкуренции.

Качество стратегии фирмы определяется ее составом и содержанием, количеством и глубиной применяемых научных подходов и современных методов. Тенденции экономического развития конкурентоспособных стран характеризуются резким увеличением затрат на стратегический маркетинг, формирование системы менеджмента, на НИОКР ради многократной экономии на последующих стадиях жизненного цикла объектов и обеспечения их конкурентоспособности на внешних рынках. Эти вопросы освещаются в курсе "Стратегический менеджмент".

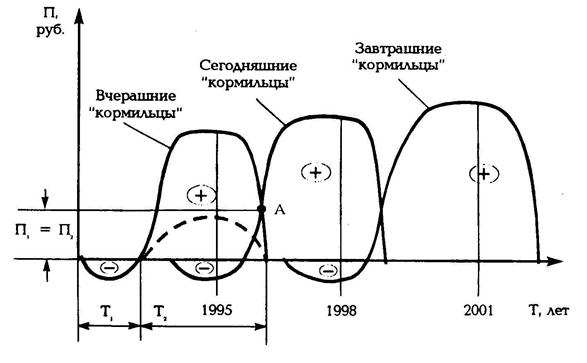

Анализ динамики циклов прибыльности товаров фирмы за прошлый период и на перспективу должен дать ответ на следующие вопросы: Как живут наши родители за счет вчерашней прибыли? Как мы (дети) живем сегодня? Как мы будем жить завтра? Для ответа на эти вопросы строятся циклы прибыльности каждого товара фирмы (рис. 4.5.).

На рис. 4.5 показана динамика сменяемости и прибыльности моделей товара одного назначения (наименования). Названия циклов - вчерашние "кормильцы", сегодняшние "кормильцы", завтрашние "кормильцы" - заимствованы из работы Е. В. Деминой. На схеме показан пример воспроизводства моделей товара с применением воспроизводственного подхода, т. е. для поддержания конкурентоспособности модели каждая будущая модель прибыльнее вчерашней.

Время "T1" - продолжительность проведения стратегического маркетинга, НИОКР и организационно-технологической подготовки производства нового товара. "Т2 - продолжительность выпуска первой модели (освоение, рост, зрелость, спад). Пунктирной линией на первом цикле показан возможный вариант прибыльности модели товара при плохой работе; тогда и по будущим моделям будет меньше прибыль, т. к. не будет средств на инновации. Переход с одной модели на другую в данном примере осуществляется наиболее сложным - параллельно-последовательным методом. Например, в точке "А" одновременно выпускались две модели товара: старая, на стадии спада, снятия с производства и новая, на стадии освоения производства. Прибыль фирмы в точке "А" равна сумме прибыли, полученной со снимаемой модели, и прибыли, полученной с осваиваемой модели. Проще переход с одной модели на другую осуществлять с остановкой производства, переналадкой оборудования, освоением прогрессивной технологии. Но в этом случае от данного товара в этот период фирма не будет получать прибыль. На рис. 4.5 в 1998 г. фирма получает максимальную прибыль по второй (сегодняшней) модели и несет затраты на создание третьей (завтрашней) модели.

Конкурентоспособность товаров и фирмы следует анализировать по конкретным рынкам и прогнозировать альтернативные варианты товаров одного назначения и сегментов для них. Количество альтернативных вариантов товаров и сегментов рынка должно быть не менее трех. Это очень сложная проблема. Она охватывает анализ факторов внешней среды фирмы, конкурентоспособности конкурентов по аналогичным товарам, конкурентов поставщиков "входа" системы менеджмента фирмы, организационно-технического уровня производства и др., которые подробно рассматриваются в курсе "Стратегический менеджмент".

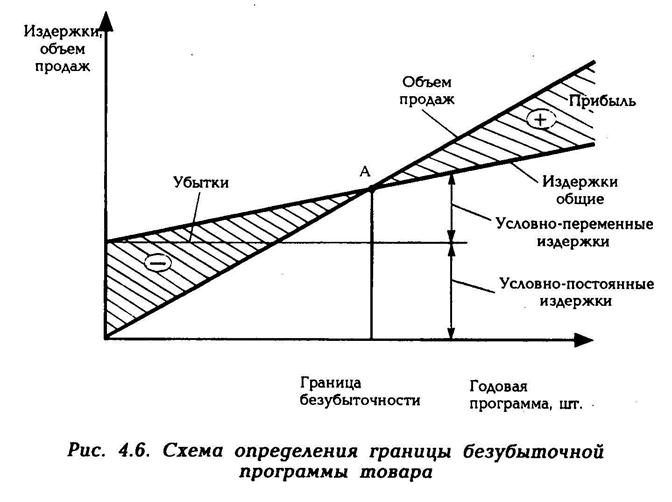

Одним из показателей устойчивости функционирования фирмы и гарантированного ее развития является безубыточность годовой программы выпуска товара, ее минимальное значение. На рис. 4.6 показана схема определения границы безубыточности программы товара.

К условно-постоянным издержкам относятся издержки на годовую программу выпуска данного товара, условно (относительно) не изменяющиеся при изменении программы выпуска товара. К ним относятся комплексные общецеховые и общезаводские расходы, которые трудно калькулировать на единицу продукции.

К условно-переменным издержкам относятся издержки на годовую программу выпуска данного товара, изменяющиеся, как правило, пропорционально программе выпуска. К ним относятся затраты на сырье, материалы, комплектующие изделия, энергию (при наличии индивидуального учета), заработную плату основных производственных рабочих, амортизацию конкретного технологического оборудования. Эти затраты нормируются на единицу выпускаемой продукции.

Левее точки "А", в связи с недостаточной программой выпуска продукции, условно-постоянные издержки будут распределяться между небольшим количеством продукции и доля этих издержек на единицу продукции будет велика, цена товара будет больше рыночной (равновесной) и он не будет реализован. Правее точки "А", наоборот, при сохранении условно-постоянных издержек на программу примерно на прежнем уровне уменьшится их доля на единицу продукции, снизится себестоимость единицы продукции. Себестоимость будет меньше цены, товар будет реализован и будет получена прибыль.

Для нахождения и анализа границ безубыточности конкретных товаров необходимо автоматизировать учет расхода ресурсов.

Методика расчета показателя устойчивости фирмы приведена в работе автора /14/.

После анализа перечисленных факторов, предопределяющих сегодняшнее состояние фирмы, выполняется анализ и оценка финансового состояния фирмы. За основу системы показателей, характеризующих финансовое состояние фирмы, рекомендуется принимать следующие:

• показатели ликвидности активов;

• показатели привлечения заемных средств;

• показатели оборачиваемости ресурсов;

• рентабельность продукции и производства;

• устойчивость фирмы.

Конкретная система финансовых показателей фирмы определяется особенностями отрасли, выпускаемой продукции, размером фирмы и другими факторами. В работах /10, 13, 14/ приведены в качестве примеров различные системы показателей.

Соблюдение системного, маркетингового, динамического и других подходов менеджмента в условиях ужесточения конкуренции требует, во-первых, проведения анализа конкурентоспособности и рентабельности каждого вида товара на каждом рынке, во-вторых, прогнозирования стратегии изменения финансовых показателей по товарам, рынкам и фирме в целом. Другими словами, стратегию финансов фирмы следует формировать не сверху, как делается в настоящее время, а снизу: с товаров и рынков. Трудная работа. Однако в условиях развития международной конкуренции устойчивость функционирования фирмы другим путем обеспечить очень и очень трудно.

Список используемой литературы:

«Разработка управленческого решения» Р.А. Фатхутдинов, Москва 1998

Похожие работы

... широко используются методы: - поискового прогнозирования; - нормативного прогнозирования. Рассмотрим подробнее особенности и содержание перечисленных методов. Методы многокритериальной оценки альтернатив При разработке управленческих решений важно правильно оценить сложившуюся ситуацию и альтернативные варианты решений, чтобы выбрать наиболее эффективное решение, соответствующее целям ...

... введена должность руководителя информационной службы, подчиняющегося непосредственно генеральному директору для общего управления информационными ресурсами компании. 1.3 Требования к управленческому решению Разрабатываемое УР должно удовлетворять ряду требований и включать условия их достижения (табл. 1.): № п/п Наименование ребования Условие ...

... бракованной детали); в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. В более сложных ситуациях в анализе используют так называемый метод построения дерева решений. 2.3 Анализ и принятие управленческих решений в условиях неопределенности Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются ...

... методов, являются лишь базой для принятия окончательного решения; при этом могут приниматься во внимание дополнительные критерии, в том числе и неформального характера . 3. Принятие управленческих решений в АО «Вятский торговый дом». 3.1. Организационно-распорядительные методы. Рассмотрим сначала организационно-распорядительные методы (ОРМ). ОРМ делятся на 2 вида: организационно- ...

0 комментариев