Навигация

Основные бюджетообразующие налоги

44720

знаков

5

таблиц

8

изображений

Во вступительной части приводится информация, характеризующая удельный вес доходов по отдельным видам налогов в общем объеме налоговых доходов федерального бюджета.

Затем рассматривается предлагаемая схема изучения каждого из видов налогов, после чего в курсе лекций представлены учебные материалы по отдельным видам налогов.

Вступительная часть

По данным Министерства финансов РФ в настоящее время наиболее весомый вклад в налоговую составляющую бюджетных доходов (имеется в виду федеральный и консолидированный бюджет) вносят налог на добавленную стоимость, налог на прибыль и акцизы.

Для более наглядного представления роли доходов по отдельным налогам для бюджета рассмотрим данные:

Таблица 5.

[Необходимо иметь ввиду, что в таблице 5 представлены выборочные данные статистики доходов федерального бюджета. Так, например, в таблице отсутствует строка “доходы целевых бюджетных фондов”. Поэтому сумма “налоговых доходов” и “неналоговых доходов” не равна общей сумме доходов федерального бюджета.]

| Доходы федерального бюджета. | |||||

| Показатели бюджетных доходов | Утвержденный бюджет на 1997 год | Фактическое исполнение на 1 мая 1997 года (то есть за первые 4 месяца) | |||

| трлн. рублей | в % к | трлн. рублей | в % к | ||

| ВВП | утвержденному бюджету на 1997 г. | ||||

| Доходы всего | 434,4 | 15,9 | 82,7 | 10,2 | 19 |

| в том числе: | |||||

| Налоговые доходы | 374,6 | 13,7 | 70 | 8,6 | 20,1 |

| в том числе: | |||||

| Налог на прибыль | 76,5 | 2,8 | 9,2 | 1,1 | 12 |

| Налог на добавленную стоимость | 171,9 | 6,3 | 36,9 | 4,6 | 21,5 |

| Акцизы | 75,9 | 2,8 | 12,9 | 1,6 | 17 |

| Неналоговые доходы | 25,2 | 0,9 | 9,2 | 1,1 | 36,5 |

| в том числе: | |||||

| От внешнеэкономической деятельности | 7,7 | 0,3 | 2,9 | 0,4 | 37,7 |

| От продажи принадлежащего государству имущества | 4,2 | 0,2 | 2,1 | 0,3 | 50 |

Источник: Министерство финансов РФ, см. также: Шаталов С. Д. Налоговый кодекс России. Экономика и жизнь, июль N 27, 1997г., стр. 1.

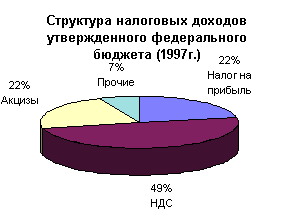

Рисунок 16

Из полученной на основе таблицы 5 диаграммы (см. рис. 16) видно, что в структуре планируемых налоговых доходов федерального бюджета общая доля НДС, налога на прибыль и акцизов составляет 93%.

Из полученной на основе таблицы 5 диаграммы (см. рис. 16) видно, что в структуре планируемых налоговых доходов федерального бюджета общая доля НДС, налога на прибыль и акцизов составляет 93%.

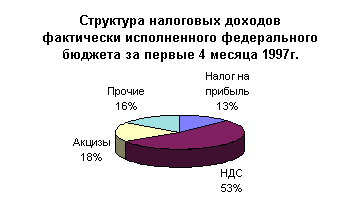

Рисунок 17

В структуре реально полученных в федеральный бюджет налогов за первые четыре месяца 1997 года общая доля НДС, налога на прибыль и акцизов составляет 84% (см. рис. 17).

В структуре реально полученных в федеральный бюджет налогов за первые четыре месяца 1997 года общая доля НДС, налога на прибыль и акцизов составляет 84% (см. рис. 17).

Таким образом, представленные значения показателей наглядно свидетельствуют о той роли, которую играют названные три вида налогов в доходах бюджета.

Кроме того, данные таблицы 5 убедительно подтверждают приоритетность именно налоговой составляющей в доходах бюджета, поскольку удельный вес налоговых доходов в утвержденном и фактически исполненном федеральном бюджете составляет соответственно 80% и 84%.

Изучение отдельных видов налогов предполагается строить по следующей схеме:

[Пункты 6 – 7, предлагаемой схемы будут представлены с помощью специальных таблиц, за основу которых взяты базовые нормативные документы и материалы: “Все налоги России 1997*1998”. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 800 стр.]

1. Основные нормативные документы по изучаемому виду налога;

2. Определение изучаемого налога и общая информация по нему;

3. Плательщики налога (субъекты налога);

4. Объекты налогообложения;

5. Налоговые ставки (нормы налогового обложения);

6. Корреспонденция счетов в бухгалтерском учете предприятия, то есть взаимосвязь между бухгалтерскими счетами, возникающая в результате отражения на них операций, связанных с уплатой налогов;

7. Сроки уплаты налога;

8. Методологические особенности, связанные с начислением и уплатой того или иного вида налога;

9. Льготы по изучаемому виду налога;

10. Пояснения и комментарии по изучаемому виду налогов.

4.1. Налог на добавленную стоимость (далее – НДС)

Основные нормативные документы:

1. Закон РФ от 06.12.91 N 1992 – 1 “О налоге на добавленную стоимость” (в редакции: Законов РФ от 22.05.92 N 2813-1, от 16.07.92. N 3317-1, от 22.12.92 N 4178-1, от 25.02.93 N 4554-1, от 6.03.93. N 4618-1; Федеральных законов от 11.11.94 N 37-ФЗ, от 6.12.94 N 57-ФЗ, от 23.02.95. N 25-ФЗ, от 25.04.95 N 63-ФЗ, от 23.06.95 N 94-ФЗ, от 07.08.95 N 128-ФЗ, от 22.08.95 N 151-ФЗ, от 30.11.95 N 188-ФЗ, от 27.12.95 N 211-ФЗ, от 01.04.96 N 25-ФЗ, от 22.05.96 N 45 – ФЗ, от 28.04.97 N 73-ФЗ.

2. Постановление Правительства РФ от 15.10.98 N 1203 “О продовольственных товарах, по которым применяется ставка налога на добавленную стоимость в размере 10 процентов и дополнительной импортной пошлине на сельскохозяйственные и продовольственные товары и лекарственные средства”;

3. Постановление Правительства РФ от 17. 07.98 N 788 “О товарах для детей, по которым применяется ставка налога на добавленную стоимость в размере 10 процентов”;

4. Инструкция Госналогслужбы РФ от 11.10.95 N 39 “О порядке исчисления и уплаты налога на добавленную стоимость” в редакции изменений и дополнений Госналогслужбы РФ: от 23.01.96 N 1, 14.03.96 N 2, 22.08.96 N 3, 12.03.97 N 4;

5. Приказ ГТК РФ от 6 августа 1997 г. N 478 “О применении налога на добавленную стоимость при ввозе товаров на территорию Российской Федерации"…

НДС является одним из основных федеральных налогов России. НДС представляет собой разновидность налога с оборота.

Впервые этот налог был разработан во Франции. Сегодня кроме России НДС применяется более чем сорока странами мира. Наиболее широкое распространение НДС получил в странах Европейского Союза.

В России НДС в своем современном виде был введен с 1992 года Законом РФ “О налоге на добавленную стоимость”. [Закон Российской Федерации от 6 декабря 1991 года “О налоге на добавленную стоимость”. Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации. 1991г., N 52, стр. 1871.]

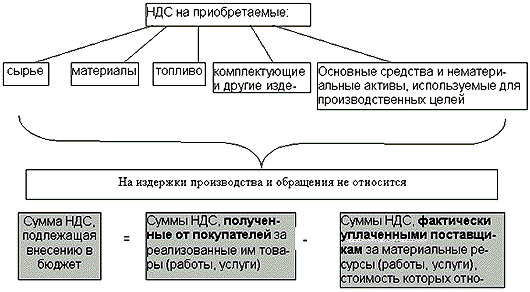

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

| Плательщики | Объекты налогообложения | Ставки налога | Корреспонденция счетов | Сроки уплаты налога | ||

| Дебет | Кредит | Авансовые платежи | Окончательный расчет | |||

| а) предприятия и организации, имеющие статус юридических лиц, осуществляющие производственную или иную коммерческую деятельность; б) предприятия с иностранными инвестициями, осуществляющие коммерческую деятельность на территории РФ; в) индивидуальные (семейные) частные предприятия, осуществляющие коммерческую деятельность; г) филиалы, отделения и другие обособленные подразделения организаций (предприятий), находящиеся на территории РФ, самостоятельно, реализующие товары (работы, услуги); д) международные объединения и иностранные юридические лица, осуществляющие производственную или иную коммерческую деятельность на территории РФ. Не являются плательщиками: Физлица, занимающиеся предпренимательской деятельностью без образования юридического лица; | а) обороты по реализации на территории РФ товаров (работ, услуг); б) товары ввозимые на территорию РФ в соответствии с таможенными режимами, установленными законодательством. | 20%; 10% - по зерну, сахару, рыбной муке, рыбе и морепродуктам, реализуемым для использования в технических целях кормопроизводства и производства лекарственных препаратов; - по продовольственным и детским товарам, перечень которых утверждается Правительством РФ | 23, 41, 43, 44, 46, 47, 48, 76 | 68 | 15-го, 25-го и 5-го числа следующего месяца в размере 1/3 суммы, причитающейся к уплате по последнему месячному расчету – при среднемесячной сумме платежа более 10 тыс. рублей (кроме МП и предприятий связи); 25-го числа текущего месяца – в размере Ѕ от суммы налога, причитающейся к уплате по последнему месячному расчету (I авансовый платеж), 10 числа следующего месяца (II авансовый платеж) для предприятий связи | Ежемесячно, до 20-го числа месяца, следующего за отчетным, при среднемесячной сумме платежа от 3 до 10 тыс. руб. Ежемесячно, до 25-го числа месяца, следующего за отчетным – предприятия ж/д транспорта. · Перерасчет по сроку 20-го числа месяца, следующего за отчетным при среднемесячной сумме платежа более 10 тыс. руб. · Ежеквартально, не позднее 20-го числа месяца, следующего за отчетным кварталом при среднемесячной сумме платежа до 3 тыс. руб., малые предприятия. |

Добавленная стоимость может быть определена как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Для определения облагаемого оборота принимается стоимость реализуемых товаров (работ, услуг), исчисленная:

o исходя из свободных (рыночных) цен и тарифов, без включения в них налога на добавленную стоимость;

o исходя из государственных регулируемых оптовых цен и тарифов, без включения в них налога на добавленную стоимость;

o исходя из государственных регулируемых розничных цен и тарифов, включающих в себя налог на добавленную стоимость.

Кроме этого, весьма важно то, что если необходимо произвести исчисление облагаемого оборота по подакцизному товару, в облагаемый оборот включается сумма акциза.

Порядок исчисления НДС:

Реализация товаров (работ, услуг) предприятиям, производится по ценам, увеличенным на сумму НДС. При этом в расчетных документах на реализуемые товары (работы), услуги, сумма НДС указывается отдельной строкой.

Реализация товаров (работ, услуг) населению, производится по ценам, включающим в себя сумму НДС по установленной ставке.

С точки зрения бухгалтерского учета:

Для внешнеторговых операций

В части обложения внешнеторговых операций НДС правовая база данного налога была радикально дополнена введением Закона “О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах”. Согласно этому Закону к объектам налогообложения были отнесены товары, ввозимые на территорию РФ в соответствии с таможенным законодательством.

Введением этого закона была заложена основа для создания равных условий для предпринимательской деятельности иностранных предприятий, реализующих через своих контрагентов на территории России импортные товары (работы, услуги) и российских предприятий, производящих и реализующих отечественные товары (работы и услуги). [Закон Российской Федерации от 22 декабря 1992 года “О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах”. Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации. 1993г., N 4, стр. 118.]

Проблемным вопросом применительно к внешнеторговым операциям является то, что при перемещении товара через таможенную границу он попадает на иностранную территорию, на которой действует свое национальное налоговое законодательство. Товар как предмет внешнеторговой сделки может стать объектом обложения НДС (то же самое относится и к акцизам – см. далее) дважды.

Вначале по месту производства (происхождения), где он может попадать под действие налогового законодательства страны-экспортера, затем по месту потребления (назначения), где товар облагается налогом на добавленную стоимость (и акцизом) по ставке, установленной в стране-импортере.

В данной ситуации одной из функций НДС является пограничное налоговое регулирование. Основная задача пограничного налогового регулирования - устранить препятствия развитию международного разделения труда и мировой торговли, связанные с двойным налогообложением.

В мировой практике в целях избежания двойного налогообложения внешнеторговых операций используют так называемый метод освобождения (метод исключения). Этот метод применяется в большинстве экономически развитых стран.

В соответствии с методом освобождения исключительное право взимания НДС и акциза принадлежит стране, импортирующей товар.

В данном случае в стране происхождения (производства) товара он освобождается от уплаты косвенных налогов (НДС, акциза). Взимаемые по такому принципу косвенные налоги могут быть названы пограничными уравнительными налогами.

Термин “пограничные” используется, поскольку эти налоги взимаются таможенными органами при произведении таможенного оформления и уплачиваются лицами, перемещающими товары (декларантами).

Использование термина “уравнительные” объясняется тем, что в соответствии с международными правилами ставка налогов, взимаемых при импорте товара не должна превышать ставок налогообложения аналогичных товаров отечественного производства. Другими словами, ввозимым товарам предоставляется в стране-импортере режим, уравнивающий их по параметрам налогообложения с отечественными аналогами.

На это ориентирует статья 3 Генерального соглашения по тарифам и торговле: “Товары, происходящие с территории какой-либо договаривающейся страны и ввозимые на территорию другой договаривающейся страны, не должны облагаться прямо или косвенно внутренними сборами любого рода, превышающими налоги и сборы, применяемые к аналогичным товарам отечественного происхождения”. [Козырин А. Н. Косвенные налоги в механизме таможенно-тарифного регулирования. Финансы N 8 1995г., стр. 19.]

В соответствии с международной практикой в России экспортируемые товары, работы и услуги освобождены от НДС (это же относится и к акцизам). Данное положение распространяется только на товары (работы, услуги), экспортируемые из России в страны дальнего зарубежья. Что касается стран-членов СНГ, то между ними отсутствует договоренность о том, что при ведении взаимной торговли НДС взимается на территории страны-импортера. Следовательно, в данном случае НДС должен взиматься на территории страны, из которой производится вывоз в другую страну – член СНГ. Поэтому, например, в России на основании Постановления Верховного Совета Российской Федерации от 30 апреля 1993 года “О внесении дополнений в постановление Верховного Совета Российской Федерации ‘’О применении Закона “О налоге на добавленную стоимость”’’ товары, происходящие с территорий государств-участников СНГ, при их ввозе на российскую таможенную территорию НДС не облагаются. [Комментарий к Таможенному Кодексу Российской Федерации. - М.: Спарк, 1996, 624с., стр. 167.]

В течение полутора лет (с сентября 1996 года по февраль 1998 года) исключение из этого правила составляла Украина, товары которой облагались в России налогом на добавленную стоимость наравне с товарами из дальнего зарубежья. Объясняется это односторонним принятием украинскими властями решения о прекращения взимания НДС с товаров, экспортируемых в Россию. Естественно, что подобное решение способно было привести к удешевлению украинской продукции на внутрироссийском рынке по сравнению с аналогичными российскими товарами. Поэтому, в качестве ответной меры в целях обеспечения защиты своих национальных производителей Россия была вынуждена ввести обложение украинских товаров налогом на добавленную стоимость.

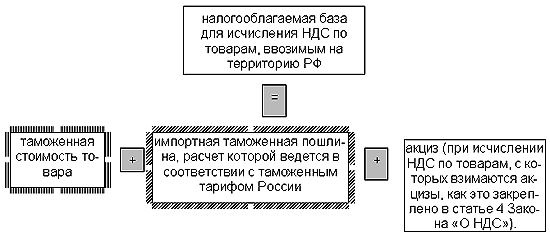

Учитывая, что при проведении внешнеторговых операций (имеется в виду импорт в Россию) со странами дальнего зарубежья товар полностью освобождается от уплаты НДС в стране-экспортере (метод освобождения) либо ранее уплаченный НДС возвращается, налогооблагаемая база для исчисления НДС по таким товарам, ввозимым на территорию России, может быть представлена в виде предлагаемой схемы:

Ставка налога на добавленную стоимость с момента введения в начале 1992 года и по настоящее время неоднократно претерпевала изменения. Первоначально налог был установлен в размере 28%. Однако в условиях неконкурентной среды, отсутствия на рынке необходимой товарной массы, недостаточно продуманной либерализации цен, начало которой по времени совпало с введением НДС (начало 1992 года), развивающейся инфляции ставка оказалась чрезмерно высокой.

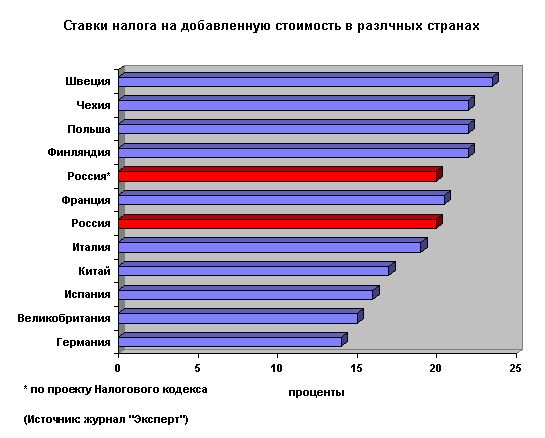

В настоящее время размер законодательно установленных и применяемых в России ставок налога на добавленную стоимость мало отличаются от ставок этого налога, установленных в европейских странах и Китае (см. рис. 18):

Рисунок 18. Ставки НДС в различных странах.

В проекте будущего Налогового кодекса, предполагается сохранение роли НДС как одного из основных налогов, формирующий доходную часть федерального бюджета.

Достаточно негативным и малопонятным представляется планируемое введение в нашей стране взимания одновременно с НДС налога с продаж. Его должны будут уплачивать юридические и физические лица при осуществлении розничной торговли. Налог с продаж отнесен к налогам субъектов РФ и будет вводиться законодательными актами субъектов РФ. Они же будут устанавливать и перечни товаров, продажа которых должна облагаться налогом. Ставка налога с продаж для товаров массового потребления не должна превышать 5%, для предметов роскоши - 10%. [Проект. Налоговый кодекс Российской Федерации. Экономика и жизнь, июль 1997г.]

Известно, что, как и НДС, налог с продаж является разновидностью налога с оборота. И если НДС - налог европейский, то налог с продаж является чисто американским. Он действует в США, взимается на уровне штата и на местном уровне. В отличие от НДС, взимаемого по цепочке движения товара от производителя к конечному потребителю, налог с продаж - потребительский налог, взимаемый только один раз в месте конечного потребления товара. Согласно законодательству США, от обложения этим налогом освобождаются продовольственные и медицинские товары. В США этот налог является основным источником доходов штатов, хотя ставки его несколько ниже чем планируется ввести в России, - от 3% до 9%. На местном же уровне ставка налога достигает 6,5%, а наиболее важными объектами обложения являются такие товары как бензин, табачные изделия и спиртные напитки.

В европейских же странах налог с продаж не действует - его заменяет НДС. Только в Канаде, имеющей достаточно специфическую налоговую систему, НДС и налог с продаж действуют одновременно. [Губина И., Рубченко М. Анатомия кодекса. Эксперт N 22, 16 июня 1997г., стр. 18-19.]

Таким образом, при проведении российской налоговой реформы представляется целесообразным эффективнее использовать международный опыт получения бюджетных доходов от косвенных налогов, и проявлять взвешенный подход в стремлении увеличить налоговые поступления в бюджет за счет обложения торговых операций налогами с оборота.

4.2. Акцизы

Основные нормативные документы:

1. Закон РФ N 1993-1 от 06.12.1991 “Об акцизах”;

2. Федеральный закон от 14.02.1998 N 29-ФЗ “О внесении изменений и дополнений в Федеральный закон “Об акцизах””;

3. Федеральный закон от 23 июля 1998 г. N 118-ФЗ “О внесении изменений и дополнений в Федеральный закон “Об акцизах”;

4. Инструкция Госналогслужбы РФ N 47 “О порядке исчисления и уплаты акцизов” .

5. Приказ Государственного таможенного комитета РФ от 13.07.1998 N 487 “О ВЗИМАНИИ АКЦИЗОВ В ОТНОШЕНИИ ТОВАРОВ, ВВОЗИМЫХ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ”.

Доходы по акцизам являются важной статьей бюджетных поступлений. В соответствии с данными Министерства финансов РФ (см. табл. 5, рис. 16 - 17) по утвержденному на 1997 год федеральному бюджету и реально исполненному бюджету за первые 4 месяца 1997 года удельный вес доходов по акцизам в общем объеме налоговых доходов составил 22% и 18% соответственно.

В отличие от России, где акцизы играют важную фискальную роль, в странах Европейского союза и Северной Америки доходы по ним, как правило, характеризуются небольшим удельным весом в доходах бюджета и им отведена в первую очередь регулирующая функция. Например, в США удельный вес акцизов в доходах федерального бюджета за последние 30 лет сократился в четыре раза и составляет около 3%.

Хотя, с другой стороны, в США акцизы могут устанавливать местные и региональные власти, поэтому суммарные ставки на ряд товаров могут быть довольно высокими, на алкогольные напитки, например, установлена ставка 48%. [Губина И., Рубченко М. Анатомия кодекса. Эксперт N 22, 16 июня 1997г., стр. 19.]

В нашей стране акцизы были введены в конце 1991 года принятием Верховным Советом РСФСР Закона “Об акцизах”. [Закон РСФСР “Об акцизах”. Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР. 1991г., N 52, стр. 1872.]

В соответствии с Законом акцизы - это косвенные налоги, включаемые в цену товара (продукции).

До принятия и введения в действие данного закона акцизы в нашей стране фактически не применялись. Их роль, причем в значительно большем объеме выполнял налог с оборота. Введение акцизов совпало, как и вся налоговая реформа с либерализацией цен. Первоначально в качестве подакцизных были определены такие товары как ликероводочная и табачная продукция, ювелирные изделия, предметы роскоши, ряд продовольственных товаров, нефть, газ, некоторые виды минерального сырья. То есть, достаточно обычный для мировой практики набор товаров, розничная цена которых с силу потребительских свойств существенно превышает себестоимость. [В настоящее время перечень товаров, облагаемых акцизами определен Федеральным законом от 14 февраля 1998 года N 29-ФЗ “О внесении изменений и дополнений в Федеральный закон “Об акцизах”.]

| Плательщики | Объекты налогообложения | Ставки | Корреспонденция бухгалтерских счетов | Сроки уплаты | |

| Дебет | Кредит | ||||

| По подакцизным товарам, производимым на территории РФ (в том числе из давальческого сырья): Производящие и реализующие их предприятия, учреждения и организации, являющиеся в соответствии с законодательством РФ юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц и международных организаций, созданные на территории РФ, иностранные организации, не имеющие статуса юридического лица, и простые товарищества, а также индивидуальные предприниматели (далее – организации); По подакцизным товарам, используемым для производства товаров, не облагаемых акцизами, и (или) для собственных нужд – производящие их организации; по подакцизным товарам, производимым за пределами территории РФ из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в РФ – организации – собственники давальческого сырья; организации, осуществляющие первичную реализацию конфискованных и (или) бесхозяйных и подакцизных товаров, от которых произошел отказ в пользу государства; организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных на территорию РФ без таможенного оформления (при наличии соглашений о едином таможенном пространстве с другими государствами), или использующие эти товары при производстве неподакцизных товаров; импортеры подакцизных товаров – состав плательщиков в отношении товаров, ввозимых на территорию РФ, определяется таможенным законодательством РФ | Стоимость подакцизных товаров, определяемая из отпускных цен без учета акциза – для организаций, производящих и реализующих подакцизные товары, за исключением товаров из давальческого сырья, а также используемых для производства товаров, не облагаемых акцизами или используемых для собственных нужд, а также для организаций, производящих подакцизные товары (за исключением спирта этилового, вырабатываемого из всех видов сырья кроме пищевого), не реализуемые на сторону и используемые для производства товаров, не облагаемых акцизами; Объем реализованных подакцизных товаров в натуральном выражении – для организаций производящих и реализующих подакцизные товары (за исключением товаров из давальческого сырья), производимых на территории РФ, а также производящих подакцизные отвары, не реализуемые на сторону и используемые для производства товаров, не облагаемых акцизами; Объем произведенных подакцизных товаров в натуральном выражении – для организаций, производящих подакцизные товары из давальческого сырья. | Перечень ставок определен Федеральным законом от 14 февраля 1998 года N 29-ФЗ “О внесении изменений и дополнений в Федеральный закон “Об акцизах”. | 46, 47, 48 | 68 | Не позднее 30-го числа месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с 1-го по 15-е число включительно отчетного месяца; Не позднее 15-го числа второго месяца, следующего за отчетным месяцем, по подакцизным товарам (за исключением природного газа), реализованным с 16-го по последнее число отчетного месяца. Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее 20-го числа месяца, следующего за отчетным. |

Определение облагаемого оборота по подакцизным товарам, ставки акцизов на которые установлены в процентах:

Для определения облагаемого оборота принимается стоимость товаров, исчисленная исходя из:

А) отпускных цен без учета акцизов;

Б) максимальных отпускных цен без учета акциза на аналогичные товары собственного производства на момент передачи или отгрузки готовых товаров, а при их отсутствии - исходя из рыночных цен без учета акциза на аналогичные товары в данном регионе - по подакцизным товарам, производимым в РФ из давальческого сырья, при натуральной оплате труда подакцизными товарами собственного производства, при обмене с участием подакцизных товаров, при передаче безвозмездно или по ценам ниже рыночных, а также по подакцизным товарам, подлежащим первичной реализации, в случае их конфискации, бесхозяйным подакцизным товарам, от которых произошел отказ в пользу государства, подакцизным товарам, ввезенным в РФ без таможенного оформления (при наличии соглашения о едином таможенном пространстве).

При налогообложении ввозимых из-за рубежа товаров акцизы (как и налог на добавленную стоимость – смотри 4.1.) могут быть отнесены к пограничным уравнительным налогам. Однако термин “уравнительные” применительно к российской практике долгое время был достаточно условным, поскольку в соответствии с принципами Генерального соглашения по тарифам и торговле “уравнительность” подразумевает применение равных условий налогообложения отечественных и импортных товаров. В России же долгое время суммы акцизов для внешнеторговых операций и для торговых операций внутри страны рассчитывались по разным методикам.

Подобная ситуация приводила к тому, что по ряду товаров при уплате акцизов в более выгодной позиции находились импортеры, по другим товарам более выгодное положение занимали отечественные товаропроизводители.

Это, с одной стороны, в части преимуществ национальных производителей создавало условия для защиты отечественной экономики от иностранных конкурирующих товаров. Обложение импортных изделий более высокими акцизными ставками делало ввозимые изделия менее конкурентоспособными по ценовым параметрам по сравнению с национальной продукцией.

Однако, частые злоупотребления подобными мерами со стороны ряда государств привели к тому что эта проблема была специально урегулирована в тексте Генерального соглашения по тарифам и торговле. В статье 2 этого соглашения было запрещено применять налоги, взимаемые при ввозе товаров в страну, так, чтобы создавать защиту для отечественных производителей и внутреннего рынка. [Козырин А. Н. Косвенные налоги в механизме таможенно-тарифного регулирования. Финансы N 8 1995г., стр. 19.]

В России с 21 января 1997 года вступил в силу Федеральный Закон “О внесении изменений и дополнений в Закон ‘’ Об акцизах’’”. В соответствии с этим Законом внутренние и внешнеторговые акцизы стали взимать по единым методикам.

Необходимо обратить внимание на то, что при применении формулы 2 (обложение акцизом товаров, ввозимых в РФ, в случае если на данные товары установлены ставки акцизов в процентах) объектом обложения является сумма таможенной стоимости ввозимого товара, таможенной пошлины на товар (см. 4.4), если он подлежит обложению пошлиной, сборов за таможенное оформление товара.

4.3. Налог на прибыль

Основные законодательные документы:

1. Закон РФ N 2116 – 1 “О налоге на прибыль предприятий и организаций” от 27.12.1991 (в действующей редакции);

2. Федеральный Закон от 31.07.1998. “О внесении дополнений в статью 2 Закона РФ “О налоге на прибыль предприятий и организаций””;

3. Инструкция Госналогслужбы РФ N 37 “О порядке исчисления и уплаты в бюджет налога на прибыль” от 10.08.1995 (в редакции изменений и дополнений Госналогслужбы РФ N 1 от 22.01.96, N 2 от 12.02.96, N 3 от 18.03.97).

Налог на прибыль наряду с НДС и акцизами также является одним из основных “бюджетообразующих” налогов (см. табл. 5, рис. 16 -17).

В России налог на прибыль является основным прямым налогом. Его платят все предприятия и организации, занятые предпринимательской деятельностью, то есть деятельностью, направленной на получение прибыли.

Объектом обложения для данного налога является валовая прибыль, уменьшенная или увеличенная в соответствии с положениями Закона Российской Федерации “О налоге на прибыль с предприятий и организаций”.

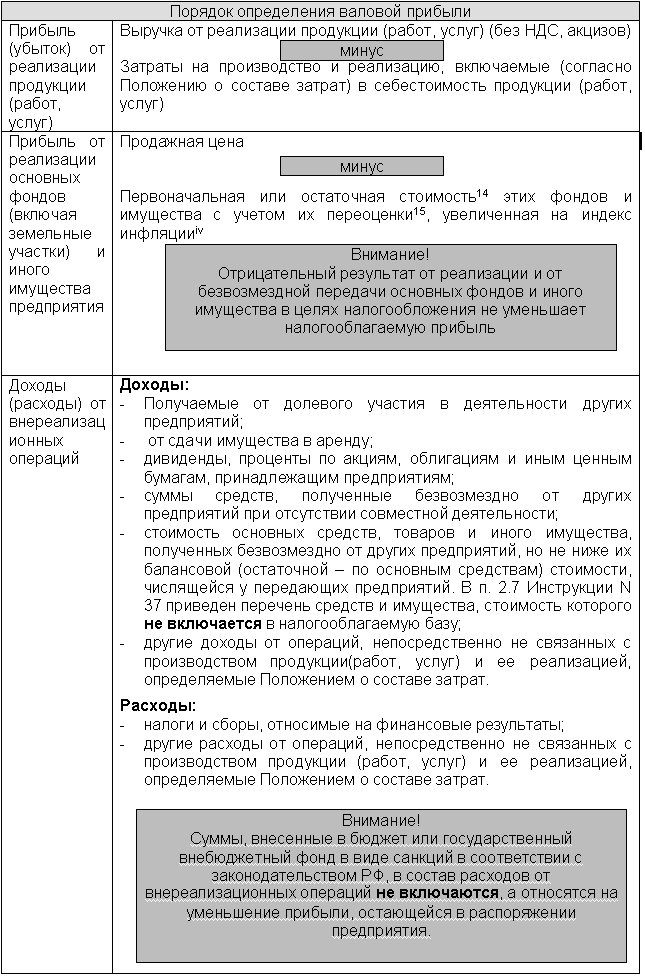

Валовая прибыль представляет собой суммы прибыли (убытка) от реализации продукции (работ, услуг), основных фондов и другого имущества предприятий, и доходов от внереализационных мероприятий, уменьшенных на сумму расходов по этим операциям.

Порядок определения валовой прибыли удобно представить в виде таблицы (см. табл. 6):

[Баландин А., Котко Е. Объект обложения налогом и порядок исчисления облагаемой прибыли. Экономика и жизнь. Бухгалтерское приложение. N 16 апрель 1998г., стр. 3 – 6.]

Таблица 6

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой без налога на добавленную стоимость (НДС) и акцизов и затратами предприятия на производство и реализацию, включаемыми в себестоимость продукции.

Перечень таких затрат установлен Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Данное Положение утверждено постановлением Правительства Российской Федерации от 5 августа 1992 года с последующими изменениями и дополнениями.

Ставка налога на прибыль в последние годы претерпевала существенные изменения. В 1993 году она была единой - 32%. В 1994 году ставка и механизм взимания налога подверглись изменениям. Законодательно было установлено, что 13% прибыли предприятия поступает в федеральный бюджет. Региональные власти могут устанавливать налог в пределах 25%. В случае отсутствия со стороны региональных властей соответствующего решения налог на прибыль в региональный бюджет должен был взиматься по ставке 22%. То есть, произошло повышение налога на прибыль для предприятий с 32% в 1993 году до 35 - 38% в 1994 году.

В 1995 году были произведены новые изменения. Возможность законодательных органов субъектов Российской Федерации устанавливать налог на прибыль была ограничена ставкой 22%. В настоящее время фактически во всех регионах России общая ставка налога на прибыль для предприятий составляет 35% (13% - в федеральный бюджет, 22% - в бюджет субъекта федерации).

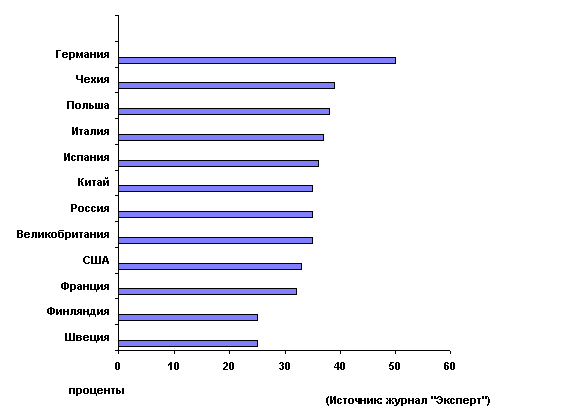

Основная (установленная для предприятий) российская ставка налога на прибыль (35%) вполне соответствует уровню других государств (см. рис. 19).

Рисунок 19. Ставки налога на прибыль в различных странах.

Например:

в Великобритании налог на доход (прибыль) корпораций взимается по ставке 33% (для прибыли свыше 1,5 миллионов фунтов стерлингов),

в Германии - по ставке от 46% до 50%,

в Швейцарии ставка федерального налога на доходы (прибыль) корпораций - от 3,63% до 9,8%, но к данным платежам добавляется налог на прибыль на кантональном (региональном) уровне - от 12% до 35%, таким образом, суммарная ставка получается несколько выше российской,

в США наблюдается примерно аналогичная картина: основная ставка федерального налога на прибыль - 34% (см. рис. 19), кроме того действует ставка на уровне штатов и городов. В результате, например, общий налог на прибыль компаний в Нью-Йорке составляет 47%.

Таблица 7

| Плательщики | Объекты налогообложения | Ставки | Корреспонденция счетов | Сроки уплаты налога | ||

| Дебет | Кредит | Авансовые платежи | Окончательный расчет | |||

| · Юридические лица по законодательству РФ; · Филиалы и другие обособленные подразделения юридических лиц, имеющие самостоятельный расчетный счет, за исключением: · Предприятий любых организационно-правовых форм по прибыли от реализации произведенной ими сельскохозяйственной и охотохозяйственной продукции; · ЦБ РФ и его учреждений по прибыли, полученной от деятельности, связанной с регулированием денежного обращения; · Организаций, применяющих упрощенную систему налогообложения, учета и отчетности, с предельной численностью работающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности, включая численность работающих в их филиалах и подразделениях. | Валовая прибыль юридического лица, уменьшенная (увеличенная) в порядке, установленном разделом 2 Инструкции ГНС N 37. Доходы в виде дивидендов по акциям. Доходы от долевого участия в других предприятиях. Доходы казино, игорных домов (мест), видеосалонов, от проката видео- и аудиокассет. Суммы превышения доходов над расходами бюджетных организаций, занимающихся предпринимательской деятельностью. | До 35% - для предприятий и организаций; До 43% - по прибыли, полученной от посреднических операций, а также для бирж, брокерских контор, банков и других кредитных учреждений До 30% - для банков и страховых организаций с учетом особенностей, установленных в пункте 3.2. Инструкции ГНС N 37. 15% - с доходов в виде дивидендов по акциям. 70% с доходов видеосалонов, от проката видео- и аудиокассет. 90% - с доходов казино, игорных домов (мест) | 81-1 | 68 | До 15 числа каждого месяца равными долями в размере 1/3 квартальной суммы налога – для всех кроме предприятий, драгметаллы, драгкамни, малых предприятий и бюджетных организаций, а также – по решению местных органов власти – для общественных организаций, религиозных объединений, жилищно-строительных, дачно-строительных и гаражных кооперативов, садоводческих товариществ. | Не позднее чем за 20 дней до окончания отчетного квартала возможно уточнение предполагаемой прибыли и авансовых взносов за квартал. Не позднее 25 числа месяца, следующего за отчетным. С 1 января 1997 года все предприятия, кроме бюджетных и малых, имеют право перейти на ежемесячную уплату налога исходя из фактически полученной прибыли за предшествующий месяц. |

4.4. Таможенные пошлины

Основные законодательные документы:

1. Таможенный кодекс Российской Федерации;

2. Закон РФ “О таможенном тарифе”;

3. Постановление Правительства РФ от 27 декабря 1996 г. N 1560 "О товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности, и о таможенном тарифе Российской Федерации" (с изменениями и дополнениями);

4. Таможенный тариф Российской Федерации (утвержден постановлением Правительства РФ от 27 декабря 1996 г. N 1560) (с изменениями и дополнениями).

Таможенные пошлины представляют собой инструмент государственного регулирования внутреннего рынка товаров в процессе его взаимодействия с мировым рынком. Законодательные документы дают общее определение таможенной пошлины.

Так, в статье 18 Таможенного кодекса под таможенной пошлиной понимается “платеж, взимаемый таможенными органами Российской Федерации при ввозе товара на таможенную территорию Российской Федерации или вывозе товара с этой территории и являющейся неотъемлемым условием такого ввоза или вывоза” [Комментарий к Таможенному кодексу Российской Федерации . - М.: Издательство “Спарк”, 1996, 624 с., стр. 161].

С середины 1996 года в России применяются только ввозные таможенные пошлины.

Таможенные пошлины взимаются в соответствии со ставками “Таможенного тарифа РФ”.

Таможенным тарифом принято называть свод (номенклатуру - перечень) ставок таможенных пошлин, применяемым к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) [Закон Российской Федерации “О таможенном тарифе”. Ведомости Верховного Совета Российской Федерации. 1993г., N 23, стр. 821].

Импортный тариф РФ строится по принципу трех колонок (см. рис. 20):

Рисунок 20

| Код товара в соответствии с |

|

|

| 1 | 2 | 3 |

Таможенный тариф - единственный инструмент государственного регулирования внешней торговли, охватывающий всю ее товарную номенклатуру, то есть весь перечень товаров, и используемый всеми странами мира.

Таможенная пошлина представляет собой косвенный налог, которым облагаются ввозимые в Россию товары. Таможенной пошлине присущи все основные налоговые характеристики, например:

o уплата таможенной пошлины носит обязательный характер и обеспечивается государственным принуждением;

o таможенная пошлина не представляет собой плату за какие-либо оказанные государством услуги и взыскивается государством с предпринимателей на безвозмездной основе;

o поступления от уплаты таможенных пошлин не предназначены для финансирования конкретных государственных расходов.

Правовое регулирование таможенно-тарифных (пошлинных) отношений носит односторонний характер и исключает возможность предприятий - плательщиков таможенных пошлин согласовывать с государством вопросы размера, сроков уплаты, оснований и других аспектов налогообложения таможенными пошлинами.

С другой стороны, таможенная пошлина может рассматриваться как категория цены, поскольку таможенный тариф является экономическим инструментом регулирования торговли, действующим именно через механизм цен.

Ставки таможенных пошлин разрабатываются правительственными органами (заинтересованными министерствами и комитетами), как правило, в контакте с международными организациями и союзами предпринимателей, выражающими интересы потребителей, производителей, импортеров и экспортеров товаров.

Весьма важно, что таможенные пошлины должны соответствовать согласованным на межправительственном уровне международным принципам и нормам торговли. В последние годы роль международных соглашений и организаций, регулирующих мировую торговлю, заметно возросла. Это отражает объективные процессы углубления международного разделения труда и роста взаимозависимости национальных экономик отдельных стран. Наиболее авторитетными такими организациями и соглашениями являются: Генеральное соглашение по тарифам и торговле / Всемирная торговая организация (ГАТТ/ВТО), Совет таможенного сотрудничества/ Всемирная таможенная организация (СТС/ВТО), решения Конференции ООН по торговле и развитию (ЮНКАД), документы Европейского сообщества (ЕС) [Сабельников Л. Тариф - главный инструмент внешней торговли. Закон. Декабрь 1993г., стр. 35-36].

Характерной чертой построения таможенных тарифов большинства стран является их унифицированность на основе Гармонизированной системы описания и кодирования товаров (ГС). На базе этой системы в России разработана и действует национальная Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) (см. терминологический словарь).

Для расчета предполагаемых таможенных пошлин, удобно использовать следующую методику. В соответствии с этой методикой необходимо:

Похожие работы

... -19,3 консолидированный бюджет Республики Татарстан, в том числе: 100,7 85,0 -15,6 74,7 -12,1 -в республиканский бюджет 80,4 64,9 -19,3 59,6 -8,2 - местные бюджеты 20,3 20,1 -1 15,1 -24,9 Налог на прибыль организаций 54,8 28,0 -48,9 30,7 +9,7 В % от общего объема поступления в бюджеты всех уровней 24 17,1 -28,8 20,1 +17,6 Из таблицы 5 следует, что в структуре ...

... анализа. Ответ на задание №2 1-1) 2-1) 3-2) 4-2) 5-1) 6-1) 7-2) 8-1,4 9-3) 10-1) 11-3) 12-2) 13-1) 14-1,2,3 15-3) 16-1) 17-3) 18-2) 19-1) 20-1,2 21-2) 22-2,4 23-2) 24-2) 25-3) Часть 2 «Государственные и муниципальные финансы» Вопрос №1 1. Выберите вариант правильного ответа на вопрос: 1.Что составляет муниципальную казну? а) средства местного бюджета и ...

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

... человека, что выводит из под налогообложения доходы от 6 до 11 тысяч долларов по подоходному налогу. 4) В РФ отсутствует действенная система контроля за чрезмерными доходами физических лиц, слабо применяются информационные технологии для повышения эффективности налоговой системы. Плоская ставка по НДФЛ не отвечает социальной справедливости, более того, противоречит официально исповедуемому ныне ...

0 комментариев