1. Понятие и значение малого бизнеса. Виды малых предприятий

Роль малого бизнеса трудно переоценить: это та форма, в которой легче всего начинать самостоятельный бизнес, а также осуществлять его, если это позволяют критерии малого предприятия. В развитых странах до 80% предприятий - субъекты малого предпринимательства. И хотя "большие" предприятия, представляя количественное меньшинство, дают большую часть ВНП, малый бизнес хорош уже хотя бы потому, что дает многим людям возможность организации своего дела, получения чувства уверенности в завтрашнем дне, а для государства означает сокращение безработицы и социальной нестабильности.

В России малые предприятия могут создаваться в любой организационно - правовой форме и почти во всех основных сферах предпринимательства.

Схематично виды малых предприятий можно представить следующим образом:

|

Малые предприятия | Малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности |

| Коммерческие организации (юр лица по российскому праву): 1) в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов 2) в которых средняя численность работников за отчетный период не превышает следующих предельных уровней: в промышленности, в строительстве и на транспорте - 100; в сельском хозяйстве и в научно - технической сфере - 60; в оптовой торговле - 50 человек; в розничной торговле и бытовом обслуживании населения - 30 человек; в остальных отраслях и при осуществлении других видов деятельности - 50 человек | Малые предприятия, если: - предельная численность работающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности (включая численность работающих в их филиалах и подразделениях).- если не заняты производством подакцизной продукции, организации, созданные на базе ликвидированных структурных подразделений действующих предприятий, а также кредитные организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, предприятия игорного и развлекательного бизнеса и хозяйствующие субъекты других категорий, для которых Министерством финансов Российской Федерации установлен особый порядок ведения бухгалтерского учета и отчетности |

Таким образом, установлены несколько критериев (численность, структура капитала, виды деятельности), при соответствии которым предприятие при создании или впоследствии может приобрести статус малого.

2. Государственная поддержка малого предпринимательства заключается, по сути, в принятии нормативных документов, которыми регулируется деятельность малых предприятий. В соответствии с приведенной выше классификацией малых предприятий основные нормативные документы можно представить следующим образом:

| № 88-ФЗ Федеральный закон "О государственной поддержке малого предпринимательства в Российской Федерации" Принят Государственной Думой 12 мая 1995 года | №222-ФЗ Федеральный закон "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" Принят Государственной Думой 8 декабря 1995 года |

| Законом установлены критерии малого предприятия, а также основные льготы | Закон вводит понятие упрощенной системы налогообложения учета и отчетности для малых предприятий, а также устанавливает размер и основной порядок исчисления единого налога |

| В развитие закон были приняты дополнения и изменения к другим нормативным документам (прежде всего, налоговым), детализирующие и конкретизирующие применения статуса малого предприятия | В дополнение приняты дополнения и изменения к нормативным документам. Важнейшие из них - акты Госналогслужбы по переходу на упрощенную систему, получению патента, уплате единого налога, а также Приказ Минфина, устанавливающий форму учета. |

3. Изыскание внутренних источников финансирования

Далее разговор пойдет непосредственно о тех льготах, которыми пользуются малые предприятия: (1) "просто" малые предприятия и (2) малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности.

Порядок обложения налогом на прибыль малых предприятий, не являющихся субъектом упрощенной системы налогообложения

| № | Обычными предприятиями | Малыми предприятиями | ||

| 1 | Сроки и объемы представления отчетности | В течение месяца по окончании квартала Представляется: 1) Баланс 2) Отчет о движении капитала 3) Отчет о прибылях и убытках 5) Приложение | В течение месяца по окончании квартала Представляются: 1) Баланс | |

| 2 | Сроки уплаты налога на прибыль | Ежемесячно | Ежеквартально с декадными платежами | Ежеквартально исходя из фактически полученной прибыли |

| 3 | Амортизация | По нормам | 1. Ускоренная - в два раза 2. Списание 50% стоимости основных средств о сроком службы боле 3 лет | |

| 4 | Льготы | 1. Более длительные отчетные периоды по различным налогам (налог на прибыль, НДС и др.) 2. Амортизация с отнесением на себестоимость 3. Освобождение от уплаты налога на прибыль в течение определенного времени либо сокращение ставок налога | ||

Малые предприятия, перешедшие на упрощенную систему (порядок перехода, налогообложение)

| № | |||

| 1 | Порядок перехода на упрощенную систему налогообложения. | 1. Необходимо иметь статус субъекта малого предпринимательства 2. Необходимо, чтобы в течение года, предшествующего кварталу, в котором произошла подача заявления на право применения упрощенной системы, совокупный размер валовой выручки данного налогоплательщика не превысил суммы 100 000 МРОТ на первый день квартала, в котором произошла подача заявления 3. Необходимо не иметь задолженности по налогам за предыдущий период 4. Необходимо своевременно сдать налоговую и бухгалтерскую отчетность за предыдущий период | |

| 2 | Объект налогообложения | Совокупный доход | Валовая выручка |

| 3 | Порядок определения валовой выручки и совокупного дохода | Валовая выручка - стоимость использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной и коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования ЦБ РФ+3%), оказанных услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов | Выручка от реализации товаров (работ, услуг) + Выручка от продажной цены имущества, реализованного за отчетный период + Внереализационные доходы |

| 4 | Ставки налога на совокупный доход и на валовую выручку | 10% в федеральный бюджет | 3,33% в федеральный бюджет |

| 20% в республиканский бюджет | 6,67% в республиканский бюджет | ||

| 5 | Установление стоимости патента | Годовой, устанавливает стоимость субъект федерации Выплата ежеквартально, засчитывается в суму единого налога Для получения необходимо представить книгу учета доходов и расходов | |

| 6 | Отчетность и уплата налога | Отчетность представляется не позднее 20-го числа месяца, следующего за отчетным кварталом: 1. Патент 2. книга учета расходов и доходов (выписка) 3. кассовая книга 4. платежное поручение об уплате налога | |

Несложно определить, что при занятии определенным видом деятельности (как основным, так и преобладающим), при наличии определенного числа работников, а также при соблюдении иных критериев (как правило, показателя объема валовой выручки) менеджеру предприятия целесообразно рассмотреть возможность приобретения статуса малого предприятия - лишь один только статус способен в таком случае принести значительную экономию средств.

Поясним это на небольшом примере. Для сравнения возьмем два предприятия, одно из которых уплачивает налоги в обычном порядке (это, кстати, может быть и малое предприятие), а другое перешло на упрощенную систему налогообложения, учета и отчетности. Представим также, что объектом налогообложения у второго предприятия является совокупный доход.

|

"Нормальное" предприятие

|

"Упрощенное" предприятие | |

| Валовая прибыль | 100 | 100 |

| Себестоимость | 70 | 70 |

| Объект налогообложения | 30 | 30 |

| Ставка налога | 35% | 30% |

| Сумма налога | 10,5 | 9 |

| Чистая прибыль | 19,5 | 21 |

Приведенный пример уже дает представление о том, что применение "упрощенного" статуса дает экономию в полтора процента валовой прибыли. Однако реально эта экономия значительно выше. Дело в том, что в нашем примере мы не учли иных налогов, влияющих на финансовый результат - НДС, налога на имущество, оборотных и иных налогов. При их учете результат может оказаться гораздо более внушительным: чистая прибыль способна увеличиться на треть или еще больше.

Похожие работы

... предпринимательство получили свое развитие более быстрыми темпами, чем, например, в США? Для того чтобы ответить на эти и вопросы необходимо прежде всего сформулировать принципы правового регулирования малого бизнеса, а затем обосновывать необходимость разработки некоторых общих, но в особенности, специальных законов для становления и развития малого бизнеса в Республике Молдова. На наш взгляд ...

... высшего органа предприятии). В случае прекращения трудовых отношений вклад и причитающиеся на него проценты подлежат выплате по окончании операционного года. Проблемы и перспективы развития малого бизнеса. Самостоятельное существование малого бизнеса. Малый бизнес существует давно. Многие страны развитого капитализма давно ощутили эффективность малых предприятий в экономике и научились решать ...

... социальной точки зрения идея весьма конструктивна. Финансирование федеральных и региональных программ поддержки малого предпринимательства за 1997-2001гг.; как было отмечено выше, остается одним из слабых звеньев государственной политики в этой сфере. По информационно-технологическому, инфраструктурному направлениям в области финансирования малого бизнеса следует использовать опыт Москвы. Здесь п

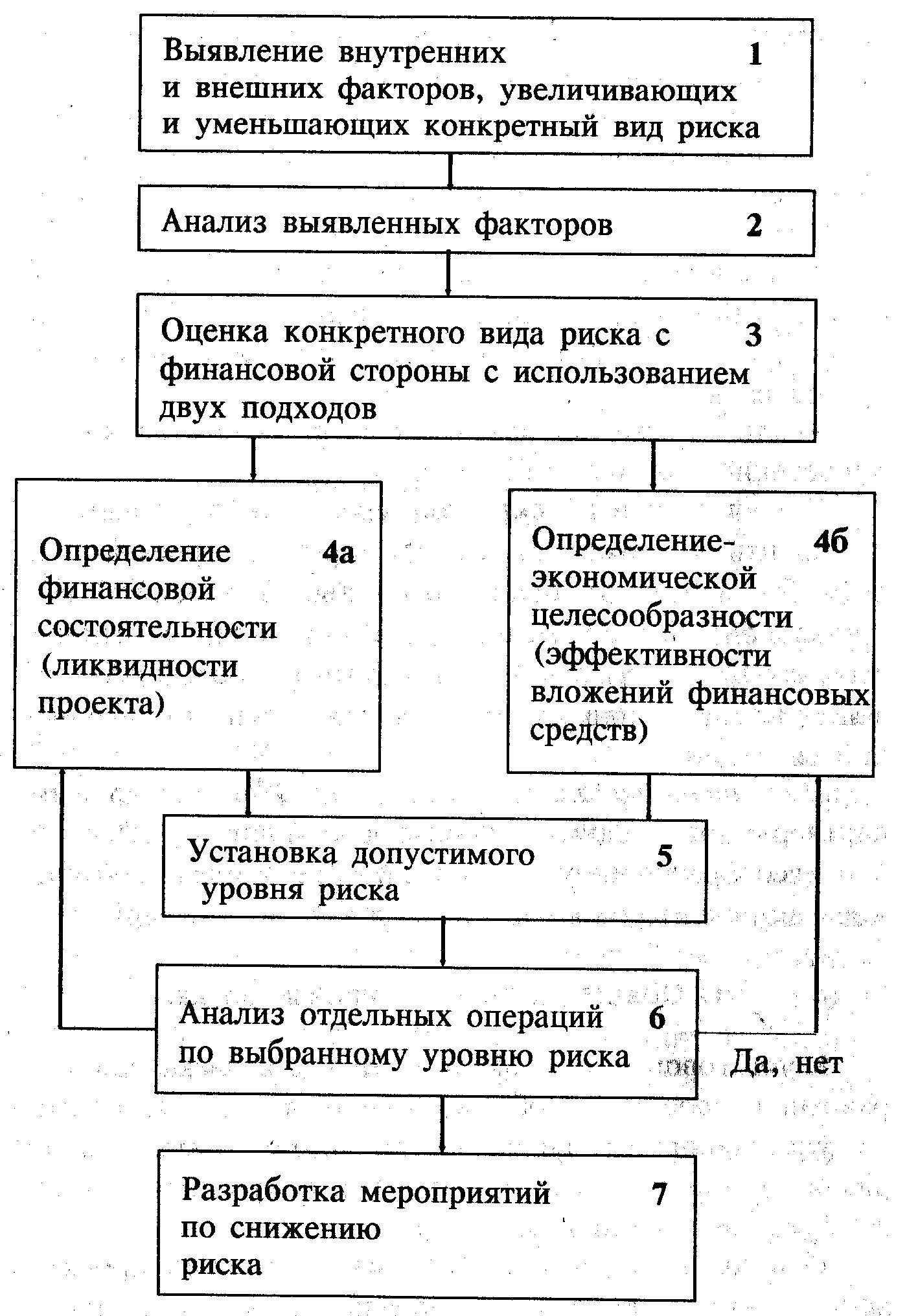

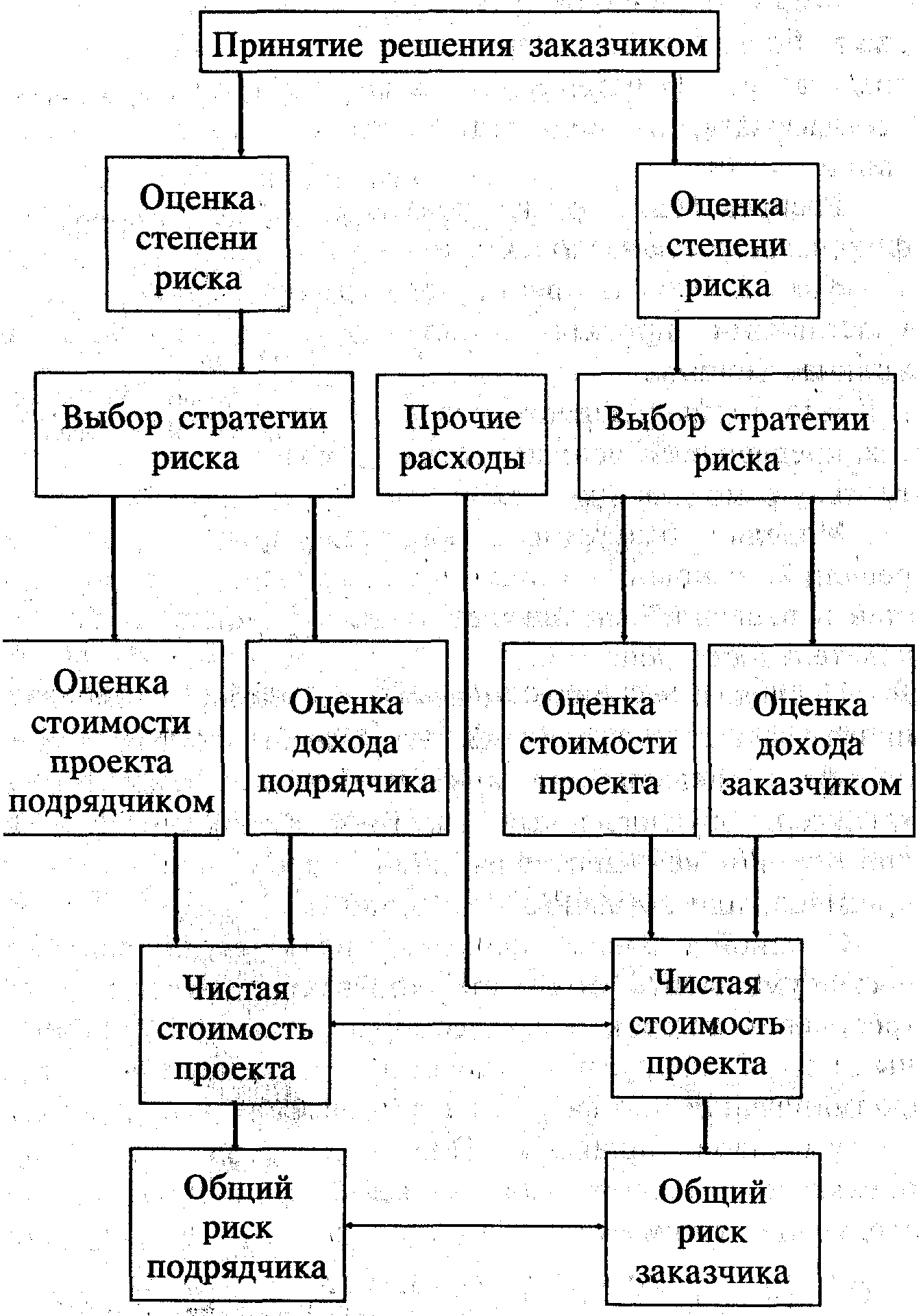

... др. В 1996 г. Государственной Думой была утверждена вторая Федеральная программа государственной поддержки предпринимательства на 1996-1997гг. 2. Специфика финансового менеджмента малого предприятия 2.1. Риск в малом бизнесе Успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии предпринимательской деятельности. При этом должны учитываться вероятности ...

0 комментариев